不少投资者将养鸡行业定义为周期行业,殊不知,部分养鸡企业早已着眼全产业链布局,发力C端较高毛利率的业务;另外,鸡肉本身富含蛋白质、低脂肪、低胆固醇和低热量,备受主流消费群体的欢迎,需求量也在逐年提升。因此这些着眼C端的养鸡企业也已从周期向成长过渡,价值也应该得到重估。如C端业务发力明显的凤祥股份(09977),其新零售渠道销售收入7.94亿元,同比增长214.2%,占总收入比重提升至20.3%,这样的企业理应享受成长股的估值。

B端稳健,C端迅速放量

智通财经APP了解到,3月31日,全产业链鸡肉食品第一股——凤祥股份发布上市首份业绩报告。报告显示,2020年公司收入39.02亿元人民币(单位下同),纯利为1.52亿元,纯利较2019年有所下降。下降的主要因素为包括鸡苗价格大幅下降,公司主动调整优化业务结构以及研发费用增加所致。

2020年由于鸡肉全产业链整体承压,公司主动优化业务结构,聚焦鸡肉消费主航道。财报显示,2020年公司生鸡肉制品营收占比从48.1%提升至49.3%;深加工鸡肉制品从36.5%提升至45.5%,鸡苗及其他从15.4%主动降至5.3%。

智通财经APP获悉,在深加工鸡肉制品中,凤祥股份坚持B端/C端两条腿走路、也是走健康食品+休闲食品的路线。

具体来看,2020年公司B端业务发展稳健,C端业务迎来爆发式增长。

在B2B业务方面,公司B端渠道涵盖麦当劳、肯德基、711等知名客户,现金流比较好,且采用成本加成法定价,保证公司的盈利能力。总体来看,B端业务稳健,未来伴随着公司产能的扩张,该业务有望实现稳步增长。

而C端业务方面,2016年起,公司开始转型向C端发展,逐步向食品行业转型。

在C端业务渠道方面,凤祥股份采用通过聊城模式+优形模式+线上模式进行布局,针对不同系列产品采取不同渠道销售模式。在研发+品牌双重优势下,2020年C端业务取得爆发式增长。财报显示,2020年公司新零售渠道销售收入7.94亿元,同比增长214.2%,占总收入比重由2019年同期的6.4%大幅提升至20.3%。

“优形”品牌累计销量突破1亿袋,销售收入2.31亿元,同比增长280%;“凤祥”品牌销售收入5.18亿元,同比增长231%;“五更炉”品牌销售收入约4360万元,同比增长23%。

并且公司渠道覆盖数量也大幅提升,优形品牌在一二级城市优质便利店与精品商超销售网络门店数量已经达到将近30000家,覆盖了国内近80个城市。与2019年同期相比,门店数量增长将近10000家。

目前,80后、90后,特别是Z世代,已经逐渐成为消费主流人群。操作简单、快速上桌、份量适中,脂肪更低、热量更低、少糖少盐、富含高纤维和营养的食品,已经成为这些消费主流人群的日常最爱。白羽鸡因具有更高蛋白质、更低脂肪、低胆固醇、低热量以及更经济环保的养殖成本,与轻食市场密切相关,因此迎来了最好的发展机遇。

同时深加工鸡肉制品毛利率较高,深加工鸡肉制品快速崛起,一方面可以平滑鸡肉价格波动对凤祥股份业绩带来的影响。另一方面,深加工鸡肉制品属于食品行业,因此凤祥股份该业务应享受食品行业的估值。从产品角度来看,凤祥股份的C端业务可与A股的盐津铺子(002847.SZ)相比拟,2020年盐津铺子营业收入为19.59亿元,总市值179亿人民币,PS为9.14倍。倘若公司C端业务也享受与盐津铺子同样的PS,那么凤祥股份仅C端业务估值就可以达到约73亿人民币。

需求逐年提升供给新增有限,鸡肉价格企稳上行

再看养鸡行业,鸡肉价格的波动往往受到供需影响。中长期来看,我国鸡肉消费需求不断增加,而市场供给新增企业有限,行业集中度在提升,利于头部企业。另外,由于非洲猪瘟反复的影响,目前鸡肉价格已止跌并开始上行。

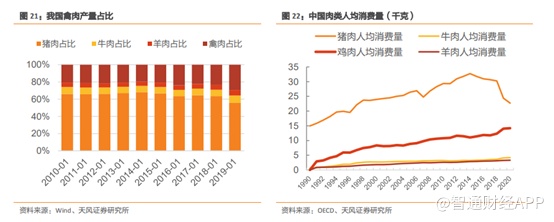

在我国的肉食结构中,猪肉占比远高于其他肉类,但近40年来,中国人均猪肉消费量占比呈缓慢下行趋势,从95.92%下降到73.60%。

而以牛羊禽肉为代表的健康饮食习惯,占比逐渐提升。尤其是鸡肉,在高蛋白、低脂肪、低能量和低胆固醇等方面优势明显,因此鸡肉消费占比在逐渐提升,从1987年的7.48%提升至当前的15.17%。随着中国居民收入的增加、生活水平提高,同时90、00后群体初步成为消费主力后,未来鸡肉消费量有望进一步得到提升。

从供给方面来看,近年来,国内产能每日5万只及以下的肉鸡场逐步减少,具有完整一体化生产线和技术资金优势的头部企业市场份额持续增长。2019年,国内五大全面一体化白羽鸡生产商占全年市场总产量的19.9%。按出口收入计,2018年五大全面一体化白羽鸡出口商占全年总出口收入29.9%。国内白羽鸡生产行业目前仍较为分散,存在较大整合空间。2020年在全产业链集体承压下,终端需求较为低迷,产业链价格走弱,行业进入洗牌期,小散户面临淘汰,规模化养殖是肉鸡养殖的必然趋势,集中度有望提升。

除了行业集中度有望提升外,养鸡行业由于资金、人才、技术壁垒等强劲,市场准入受限。而头部企业凭借多年发展经验与资金积累,建立起一体化业务模式,占据市场有利地位。

起步于1991年的凤祥股份,公司早已将白羽鸡全产业链做深做透,毫无疑问,在行业集中度提升的同时,公司也将受益明显。

除此之外,目前非洲猪瘟反复,鸡肉价格开始上行。Wind数据显示,鸡肉价格在今年1月份已止跌,并且迅速上行。对于全产业链管理的凤祥股份来说,鸡肉价格的上行也将大大增厚公司的利润。

一体化布局,市场发展潜力大

值得一提的是,由于凤祥股份在养鸡产业链方面早已实现一体化,有利于公司质量管控,进一步做大做强C端业务。

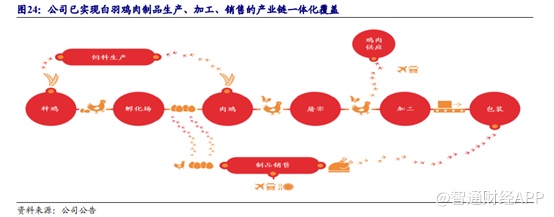

据悉,凤祥股份产业链涵盖鸡苗、生鸡肉制品及深加工鸡肉制品,以鸡肉制品代理加工起家,逐步向自营食品加工转型。其中养殖环节工厂及设施完善,拥有22个种鸡场,3个孵化场、45个鸡肉养殖场,以及为养殖服务配套的肉鸡屠宰加工厂(8个),饲料加工厂(2个)、有机肥厂(1个)。从养殖、加工、运输、终端消费环节的全程质量控制,使得公司产品品质较高,可追溯能力强。

另外,与非一体化的白羽鸡企业益生相比,凤祥的毛利润率与净利润率水平波动较小,发展潜力大。

益生作为父母代白羽肉种鸡雏鸡销售的龙头企业,位于产业链上游,主营业务相对单一,而且在种鸡引种等方面对国外供应商存在依赖,市场供需影响下原材料价格波动较大,受行业周期性影响显著。而凤祥建立起集饲料加工、种禽繁育、肉鸡饲养、屠宰分割、禽肉熟制品生产销售于一体的经营模式,将产业链延伸至鸡肉产品的深加工与销售,逐步降低鸡苗的业务占比,极大程度降低周期性影响,提高抵御市场风险的能力。同时C端业务的发力,也使得公司的毛利率逐年上行,更好地挖掘鸡肉价值,提升盈利能力。

总体来看,凭借着一体化布局的优势,凤祥股份近年来大力发展C端,2020年不管是品牌还是销量,都得到大幅的提升。而且在鸡肉产业链承压的情况下,公司主动优化产品结构,减少鸡苗的销售,从中也可以看出公司对产业动向嗅觉明显。

值得一提的是, 截至4月1日收盘,凤祥股份总市值仅35亿港币,从上述分析来看,仅C端业务,凤祥股份估值便可达73亿人民币左右, 加上传统业务,凤祥股份估值有望向百亿看齐,当前估值极为低估。