本文转自微信公号“观者如芸”,作者:朱芸/苏颖/徐晴

报告导读

恒指调整结果公布在即,数个优质新经济和物管公司有望入通,迎来资金面+基本面核心催化。持续看好港股稀缺板块物业、高教高性价比资产配置机会。

投资要点

二级市场:开年港股整体上涨,资金面持续乐观

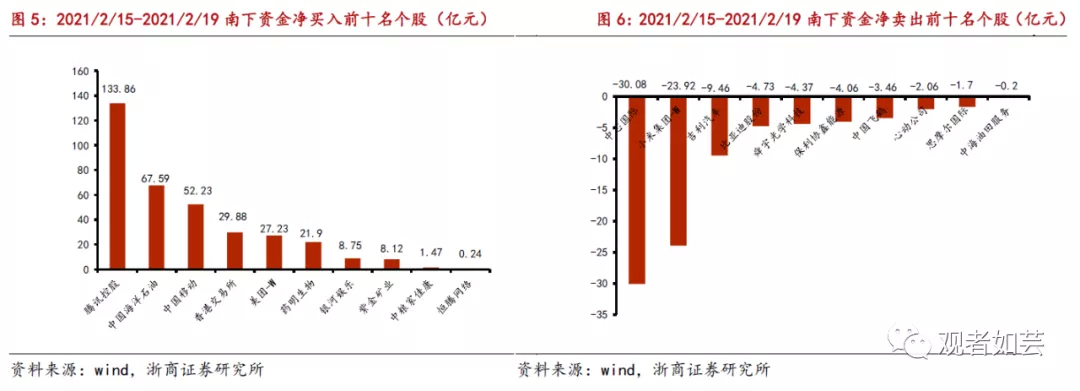

本周恒生指数涨1.56%,港股通仅周四、周五开市,南下资金一周净买入178.84亿港元,年初至今港股通累计成交净买入3866.59亿港元。南下资金净买入前十名个股分别为腾讯控股(00700)、中国海洋石油(00883)、中国移动(00941)、香港交易所(00388)、美团-W(03690)、药明生物(02269)、银河娱乐(00027)、紫金矿业(02899)、中粮家佳康(01610)、恒腾网络(00136)。

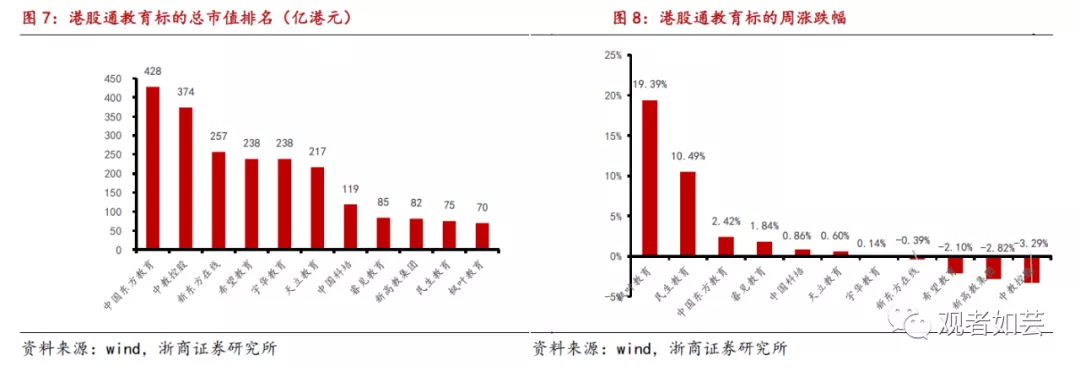

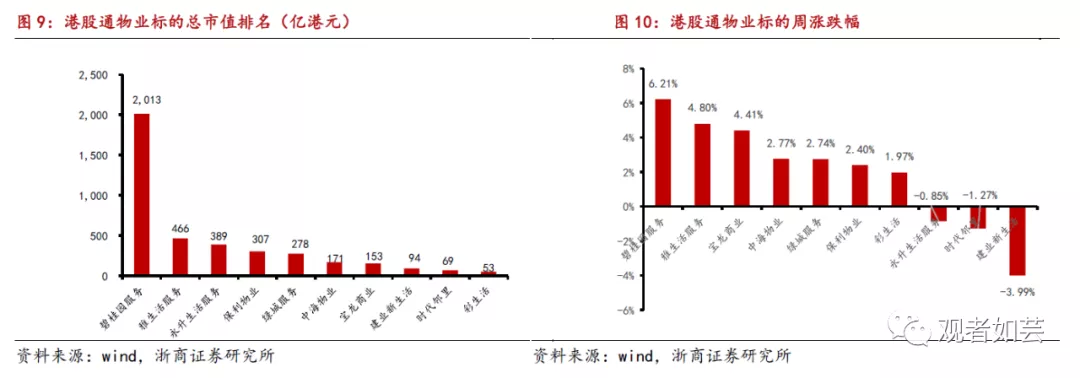

本周教育行业大盘股、小盘股走势分化造成各市场整体回调。港股教育周跌幅0.5%,跑输恒生指数0.78个百分点;美股教育跌2.57%,跑输纳斯达克指数0.94个百分点;A股教育行业跌1.79%,跑输沪深300指数1.29个百分点。港股物业涨3.85%,跑赢恒生指数2.29个百分点。

潜在入通+业绩高增核心催化,港股二三月布局时点佳

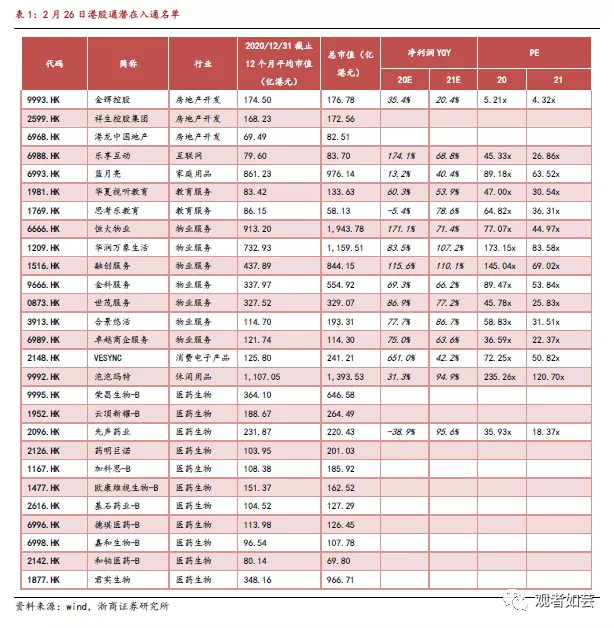

恒生指数公司官网公告将于2月26日公布过去第四季度恒生综合指数调整结果,指数成分股变动将于3月15日生效,港股通将在恒生综合指数调整生效日当日跟随恒生指数成分变化做出相应调整。根据恒生指数调整规则,多个优质新经济与物业服务公司有望纳入恒指并进入港股通,迎来资金面+基本面核心催化。

重点推荐关注潜在入通优质标的:“悦己”消费趋势下的IP龙头泡泡玛特(09992)、成长性与护城河兼备的洗护龙头蓝月亮(06993)、高校中具备低年龄段延展逻辑的稀缺标的华夏视听教育(01981)、外拓能力优异的西南物管龙头金科服务(09666)。

高教+物业:开年周期向上,建议关注绩优+低估值的港股高教板块。

高教版块:建议关注绩优+低估值的港股高教板块。转设落地密集推进,业绩将逐步迎来高确定性兑现期,上半年的周期向上;政策未落地,短期不用考虑,赚钱概率高,估值具备性价比。

板块自上而下精选低估值标的:宇华教育(06169)、希望教育(01765)、中教控股(00839)、华夏视听教育(01981)、中国科培(01890)、中汇集团(00382)。

物业板块:受益政策高景气持续看多。我们认为物业行业兼具可选消费和必选消费属性,业绩确定性强,物管新规一定程度上推动物管费市场化进程,对于头部物管企业从事增值服务导向明确,有利于物业行业长期健康发展。

风险提示:

疫情反复;监管调控超预期;市场流动性不及预期。

港股市场:开年整个上涨,资金面持续乐观

本周港股通南向资金一周净买入794.13亿港元,周环比降16.83%。年初至今港股通累计

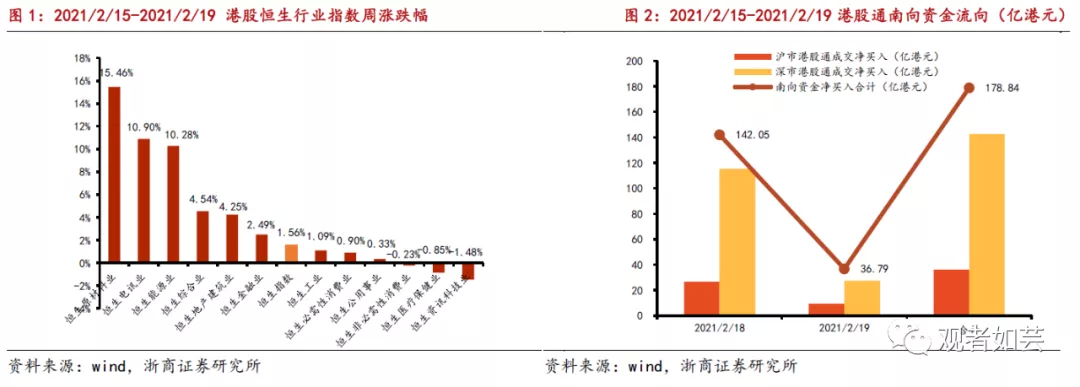

上周港股恒生指数周涨1.56%。港股恒生行业指数中,涨幅前五名分别为恒生原材料业(+15.46%)、恒生电讯业(+10.90%)、恒生能源业(+10.28%)、恒生综合业(+4.54%)、恒生地产建筑业(+4.25%)。

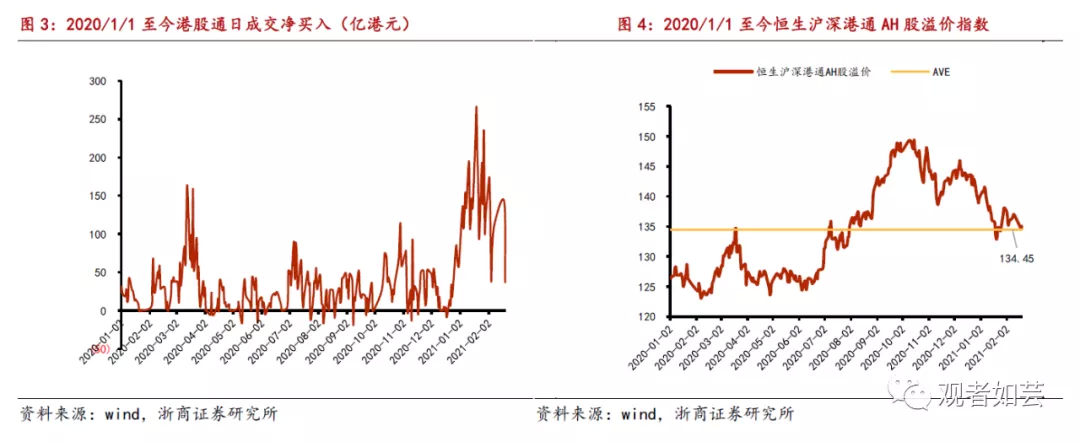

本周港股通仅周四、周五开市,南下资金一周净买入178.84亿港元;其中沪港通成交净买入36.20亿港元,深港通成交净买入142.65亿港元。年初至今港股通累计成交净买入额3866.59亿港元。AH溢价指数已显示出均值回复动力,目前指数绝对值已接近一年均值134附近。

近7日南下资金净买入前十名个股分别为腾讯控股、中国海洋石油、中国移动、香港交易所、美团-W、药明生物、银河娱乐、紫金矿业、中粮家佳康、恒腾网络,合计净买入351亿港元。

本周重点关注:

潜在港股通+业绩高增,港股二三月布局时点佳

恒生指数公司官网公告将于2月26日公布过去第四季度恒生综合指数调整结果,指数成分股变动将于3月15日生效,港股通将在恒生综合指数调整生效日当日跟随恒生指数成分变化做出相应调整。根据恒生指数调整规则,多个物业服务与新经济公司有望纳入恒指并进入港股通。

根据恒生指数调整规则,可调入标的市值覆盖应排名95%以内,且过去12个月或6个月中的10个月或5个月流动性大于0.05%,据此规则估算本次有望调入恒指并进入港股通的标的如下:

在进通资金面和业绩基本面催化下,我们重点覆盖及看好的标的如下:

1.泡泡玛特(09992):潮玩龙头进通倒计时,“悦己”新消费出圈持续兑现

1)潮玩消费是Z世代的必然选择。对标日本IP衍生市场中国市场规模20/25/30年分别可达363/659/1171 亿元;对标美国成熟业态IP 衍生市场空间为 8467 亿元。

2)公司为全产业链布局打通闭环的稀缺龙头标的,享行业高增红利,先发优势构筑高渠道+IP壁垒。产品端有望从盲盒不可动拓展至更高客单价的可动品类,单店坪效有望进一步提升。

3)公司3月纳入港股通预期较大,资金面有望迎来核心催化。

4) 盈利预测:预计20-22年净利润5.9/11.8/18.2亿元,对应21/22年PE为93X/62X。

2. 蓝月亮(06993):洗涤龙头成长性与护城河兼备,新老产品同步放量可期

1)“从粉到液”升级+清洁意识提升驱动核心品类高景气,龙头受益显著。19 年中国洗衣液渗透率仅44%,对标美国、日本市场91%/80%的渗透率仍有较大提升空间。公司洗衣液、洗手液连续11年市占率第一,19 年市占率24.4%,龙头地位稳固。

2) 产品端打造全套家庭清洁解决方案,新产品推出驱动增长。洗衣液品类优势巩固,非洗衣液依托新品有望高增。目前公司衣物清洁/个人清洁/家居清洁板块占比分别为88%/6%/6%,预计三大板块20-22年CAGR分别为14%/72%/53%。

3)渠道端精耕细作全面布局,线下分销商释放下沉增量。公司线上渠道市占率第一优势显著,线下渠道随着分销商改革优化及数量回升有望在下沉市场释放强劲增长潜力。目前公司线上/KA/线下分销商占比分别为47%/14%/39%,预计三大渠道20-22年CAGR分别为25%/-5%/26%。

4)盈利预测:预计20-22 年公司EPS 为0.22/0.31/0.42 港元,给予21 年1.6 倍PEG,目标价20.62 港元,首次覆盖给予“买入”评级。

3. 华夏视听教育(01981):培训+高教+影视产教一条龙,看好构建超长LTV艺术教育大生态

1)高教+影视内生稳健,20年报有望超预期。影视板块输出产业资源,预计每年贡献1亿利润,业务稳健;高教板块有望受益疫情控费,业绩超预期。

2)培训并购首单落地,公司围绕传媒艺术打造“少儿培训+艺术高中+艺考培训”大生态圈持续兑现可期,预计培训板块21/22年分别贡献1/1.5亿利润,培训占比扩大,估值逐步切换。

3)公司3月纳入港股通预期较大,资金面有望迎来核心催化。

4)盈利预测:预计20-22年净利润3.30/4.50/5.60亿元,对应21/22年PE为18.3X/14.7X。

4. 金科服务(09666):市场化拓张能力强的西南物管龙头

1)物业行业个股估值分化,资源好,储备面积丰富、外拓能力强的个股估值不断创新高。

2)公司背靠金科股份,销售面积增速快。且公司外拓能力强,过往外拓面积几乎不涉及收购。公司储备面积/在管面积1.97,位于行业前列,业绩确定性高。

3)深耕西南,精细化运营,不断提升人效。公司为西南地区物管龙头,公司坚持区域深耕,平均项目面积位于行业前列,规模效应优异。坚持科技赋能和精细化运营,提升人效,员工成本占比不断降低。