本文来源于EBoversea微信公众号,作者为光大证券研究团队。

事件:

根据恒生指数公司官网,公司将于2月26日公布恒生综合指数的调整结果。根据内地交易所相关文件规定,港股通股票之外的股票因相关指数实施成份股调整等原因,导致属于港股通规定范围的,将被调入港股通股票。按照上交所和深交所官网的港股通调整记录,上交所和深交所均会在恒生综指标的调整生效日当日对港股通股票进行相应的调整。

点评:

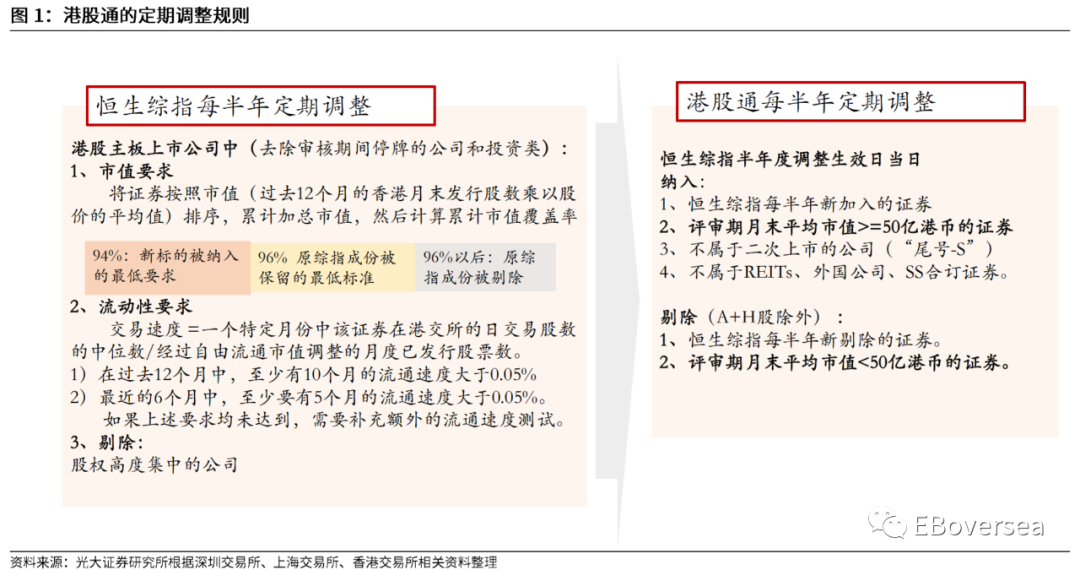

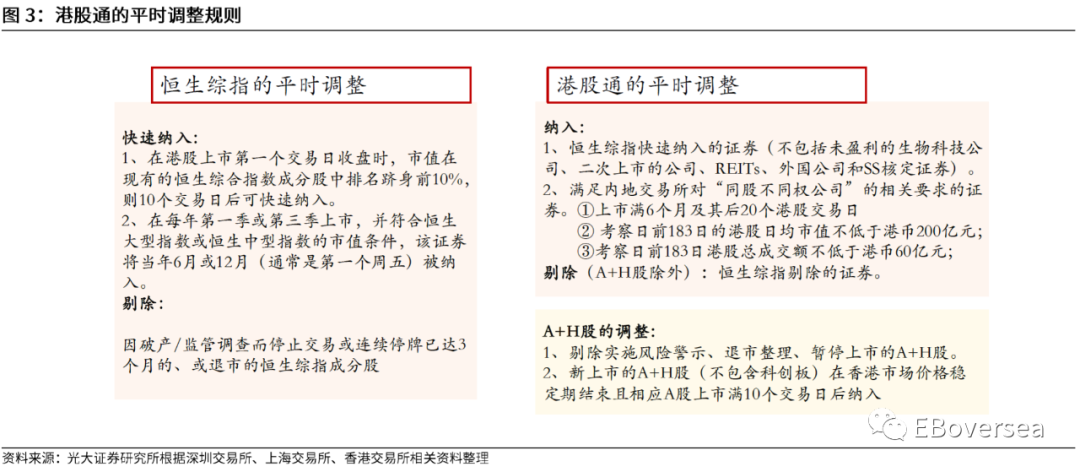

1、港股通成份股随着恒生综指成分股的定期调整而调整:

港股通名单的构成是恒生综指大型及中型股,成分股调整日期前12个月平均流通市值超过50亿港元的小型股 ,非ST的含A股的H股,满足要求的同股不同权W股。其中需要剔除REITs,外国公司,SS合订证券和二次上市的证券。除了需要对被实施风险警示、退市整理和暂停交易的A+H股中的H股进行临时调整外,港股通主要随着恒生大型、中型和小型股的调整而调整。此次恒生公司将在2月26日公布恒生综指成分股调整结果,内地交易所将在今年3月15日对港股通证券进行相应调整。我们可以根据恒生综合指数的具体调整规则来分析可能的港股通股票调整。

2、潜在港股通证券纳入名单:

我们通过以下步骤来筛选港股通的潜在纳入名单:

1、筛选出恒生指数选择范围中累计市值覆盖率在前94%之中同时符合流动性相关要求的证券。由于缺少港交所的自由流通市值因子,此处以wind中的月平均换手率(自由流通股本)作为流动性的参考指标。

2、剔除掉已在现有港股通名单的证券。

3、参见证券与期货监管委员会网站,剔除掉股权过于集中的证券。

4、剔除掉外国公司、SS合订证券和REITs。

5、筛选出流动性符合要求的证券:由于缺少港交所的自由流通市值因子,此处以wind中的月平均换手率(自由流通股本)作为流动性的参考指标。

经过上述筛选,我们测算出港股通3月潜在的纳入名单为:泡泡玛特、恒大物业、蓝月亮、华润万象生活、融创服务控股、世贸服务、先声药业、云顶新耀-B、金辉控股、祥生控股集团、欧康维视生物-B、卓越商企服务、合景悠活、VESYNC、德琪医药-B、加科思-B、基石药业-B、药明巨诺、同道猎聘、复星旅游文化、荣昌生物-B、嘉和生物-B、联合集团、金川国际、华夏视听教育、长江生命科技、思考乐教育、华人置业、和铂医药-B等。

这一批潜在纳入公司中,生物医药、物业管理、休闲娱乐及家具家电等消费类公司占比在80%以上,若顺利纳入,对内地投资者而言,可投资的医药及消费类公司数量将进一步提升。

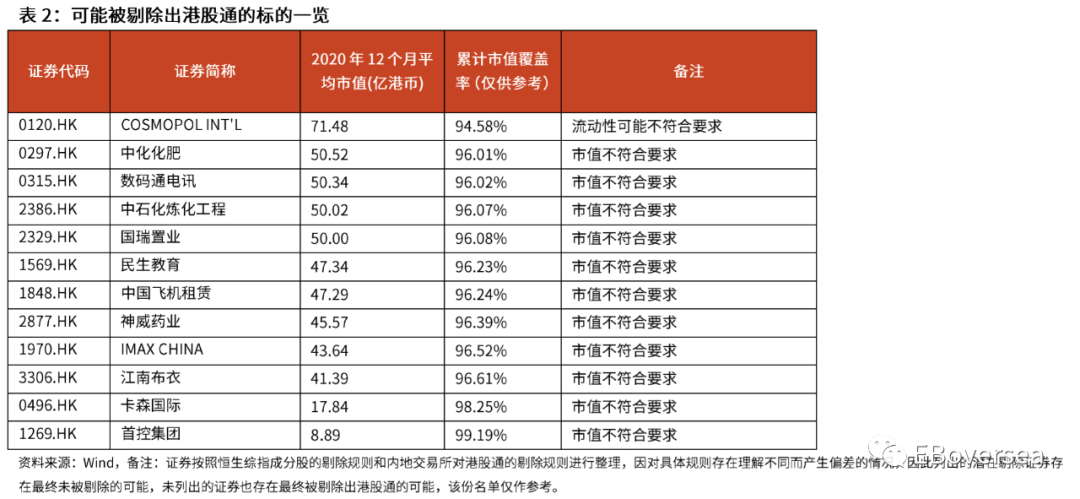

3、潜在的港股通证券剔除名单:

我们通过以下步骤来筛选港股通的潜在纳入名单,在原有港股通的名单中:

1、筛选出不满足流动性要求的证券。由于缺少港交所的自由流通市值因子,此处以wind中的月平均换手率(自由流通股本)作为流动性的参考指标。

2、筛选出不满足市值要求的证券。深股通需要把不满足市值要求的恒生综合小型股指数的成分股调出。因此将市值未达到50亿港元或筛选出当前恒生综合指数中累计市值覆盖率在96%以后的标的剔除。值得注意的是,此处市值指的是采用恒生公司计算方法计算的市值,即每月月底的发行股数乘以收盘价。

3、在不符合要求的证券名单中剔除含A股的H股。

最终得出港股通3月可能的剔除名单包括:COSMOPOLINRT’L,中化化肥、数码通电讯、中石化炼化工程、国瑞置业、民生教育、中国飞机租赁、神威药业、IMAXCHINA、江南布衣、卡森国际、首控集团。

4、我们继续看好港股市场的投资机会

1月10日,我们发布研究报告《看好港股的八大理由——海外市场策略观点及重点关注标的梳理》,其中阐述了我们对港股市场的观点,以及光大证券研究所分析师看好的一些标的。自报告发布以来,恒生指数录得超5%的上涨,一些重点的公司也有较好的表现。

我们继续看好香港市场2021年的机会,主要原因在于:

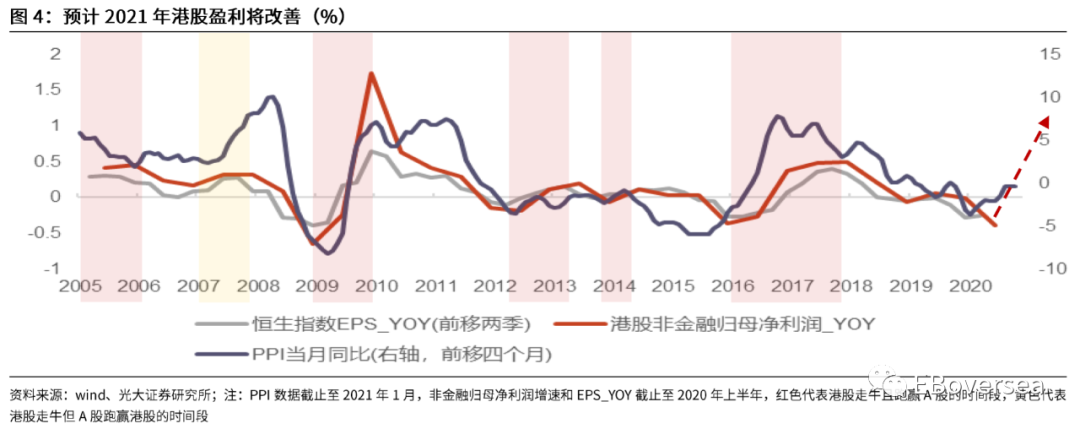

1) 企业盈利层面

经历了2020年的疫情后,2021年随着疫苗的逐步推广,全球经济整体虽有曲折但会逐渐复苏。2020年中国因疫情控制较好,经济率先企稳回升,是全球主要经济体中唯一正增长的经济体,2021年增长的动能仍将保持;香港本地经济经历2019年的动荡、2020年的疫情,2021年随着疫苗的接种及关口的逐步开放,也有望震荡回升。香港市场70%左右资产为中国内地资产,30%左右为香港及其他国家或地区资产,香港市场的盈利也有望随着中国及全球经济的企稳复苏而回升。

2) 流动性层面

全球来看,为应对疫情,美联储在2020年3月份将联邦基金的目标利率降到零,并将资产负债表的规模从4.2万亿美金扩张到7.3万亿美金。截止目前,美联储的降息和扩表时间还不到1年。回顾2008年全球金融危机后美联储的货币政策,在2008年利率降到0之后,先后经历了3轮量化宽松政策,资产负债表的规模从不到3千亿美金扩张到1万亿美金左右,直到2015年才首次加息,美联储观察约1年后,在2016年才正式进入货币正常化的加息通道,在2017年前后开始缩减资产负债表。回顾上一次金融危机,从进入危机到解除危机,低利率的环境经历了约7、8年的时间。而此轮宽松政策还不到1年,海外疫情依然严重,失业率依然较高,我们认为2021年联储仍会保持较为宽松的流动性环境。

国内来看,央行多次强调,货币政策不“急转弯”,意味着流动性会有边际上的一些变化。不过中国经济率先复苏带来出口强劲,外资持续涌入,人民币快速升值,叠加全球共振复苏预期波折不断,货币政策收紧的边际会受到约束,松紧适度应是新的常态。

3) 投资者的风险偏好方面

中美关系是港股市场最大的风险偏好变量。美国上一届政府期间,中美关系持续紧张,香港也成为了中美博弈的焦点之一,投资者特别是海外的投资者,会对香港的前途有一定的疑虑。随着拜登上台,中美关系虽仍存诸多不确定性,但边际上存在改善的空间,拜登政府的首要任务是聚焦美国国内,控制疫情,弥合内伤。中美关系的边际变化,将给港股市场带来正面的影响。

此外,港股市场改革后,吸引了大量的新经济公司到香港上市,将会进一步改善港股的资产质量。

近期港股市场大幅上涨后,短期内或有波动,但从方向上来看,我们认为港股市场震荡向上的趋势并没有根本性的转变,我们也建议投资者继续挖掘港股市场科技、消费、医药、周期品的投资机会。(请参见报告《看好港股的八大理由——海外市场策略观点及重点关注标的梳理》2021年1月10日)

风险提示:本文的计算方法或与恒生公司的实际计算方法有差异,恒生公司的规则变化、内地交易所的规则变动等或导致我们预测的纳入标的与实际的有差异。

(编辑:文文)