本文来自东吴证券(国际)。

中汇集团(00382)港股通潜在标的,内生+外延双轮驱动,短期推荐。

公司是华南民办商科龙头,大湾区最大的民辦高等教育集團,运营国内外共5所学校。目前贡献主要收入的两所华商学院及华商职业学院,以商务课程(会计、金融、经济学及商务英语等)为课程设置战略重点,学生就业率高于省平均水平。截止至2020年11月底,集团在校学生总计38,784名。

21Q1多项运营数据创新高。

2020/21学年公司在校生人数、平均学费、报到率、录取分数线等多项运营数据创新高。华商学院在校生人数24,988人(+3.6%),平均学费26,603元(+7.8%),报到率95.7%(+3.9%),文科/理科分数线高于广东省控线34/33分。华商职业学院2020/21学年在校生人数13,336人(+25.1%),平均学费16,355人(+4.7%),报到率85.6%(+2.4%)。

内生增长确定性强,两校扩建新校区逐步投入使用。

1)华商学院肇庆四会新校区首期已于2020年9月投入使用,可容纳学生6000名(原校区在校学生2.5万名)。公司还于2020年11月获得面积15.6万平(234亩)的地块用于第二期建设。2)华商职业学院江门新会新校区第一期可容纳约1.2万名学生(原校区在校学生1.3万名),预计于2021年9月投入使用。短期新生学费有提升空间,中期在校生规模有望翻倍。

完成华商学院转设,节省品牌使用费,改善盈利能力。

2020年12月公司运营的广东财经大学华商学院完成转设,学校更名为广州华商学院,从2022财年起,公司无需向广东财经大学交纳新生部分的品牌使用费,此有利于公司提升盈利能力。

外延生长发力,落地首单并购,配资4.65亿储备外拓弹药。

公司于2021年1月14日以7.5亿元对价收购四川城市职业学院及四川城市技师学院举办者51%股权,意味着首单外延并购正式落地。四川城市职业学院2020/21学年在校生约1.6万人,有成都及眉山两个校区,占地约1100亩,总容量3.5万人,未来学校利用率有较大提升空间。中汇集团拥有商科领域、境外教育等方面优势资源,后期可对运营学校进行整合赋能,协同增长可期。1月13日,公司以每股8.73港元配售5330万股予6名承配人,集资4.65亿港元,为后续收购、开发新校区储备资金。

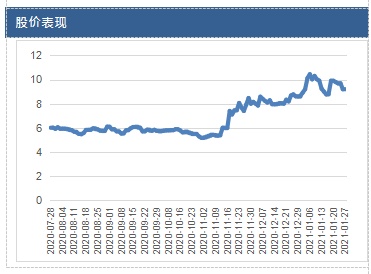

投资建议。公司有望于3月进入港股通,进一步提升流动性与估值水平。

此外,公司业绩增长确定性高,内生+外延增长双轮驱动,利润率改善预期明确。增长的高确定性表现在:1)内生增长:新校区投入使用扩大学生规模、学校利用率提高、学费提价;2)外延增长:并购标的增厚营收利润规模,协同整合办学资源,提升品牌效应与教育质量(如形成国内外教育升学路径、扩大职业教育业务)。2020年公司收入人民币8亿元,经调整净利润3.09亿元,分别同比增长13.6%/30.5%。展望2021/22年,新校投入使用、收购并表、转设改善盈利能力将共同促进公司营收盈利规模扩大。风险提示:业务并表进度不及预期;招生情况不及预期;提费进展不及预期。

(编辑:吴晓文)