本文来自微信公众号“招银国际”,文中观点不代表智通财经观点。

我们对敏华控股(01999) 21和22财年前景非常乐观,考虑到:1)快速门店扩张;2)非常有竞争力的产品及公司积极的营销;以及3)海外订单仍然强劲,尽管汇率可能有短期的压力。因此,目前21倍22财年预测市盈率及1.2倍3年PEG的估值,我们认为仍旧吸引,对比同业,如顾家家居的31倍及2.3倍、欧派家居的32倍及2.4倍。

21财年上半年业绩超预期。公司21财年收入/净利润分别同比增长19%/7%,均超越市场预期。大陆地区毛利率同比下降1.5个百分点,主要是由于装修补贴及销售返利增加和渠道组合变化导致的单价下降的影响,不过,因为其他业务的毛利率有所改善,所以一定程度有相互抵消。值得注意的事,剔除汇兑损失及一次性的投资公允价值的损失,经调整净利润是同比上升26%的,而派息率亦由20财年的44%提升至21财年上半年的51%。

销售增长亮眼,短期有望保持。集团销售同比增速由20财年下半年的14%提升至21财年上半年的19%,主要由于:1)大陆地区销售增长53%,线上及线下分别增长65%及50%;2)美国销售相当有韧性,即使在四至六月越南大面积停产之后,21财年上半年销售同比只是仅仅下降1%。我们认为下半年增速还能加快,由于:1)受惠行业整合,公司能加速扩张;2)通过更积极的品牌营销(像今年多开了不少快闪店)和加大对具竞争力产品的推广;3)出口订单改善,目前预定的订单已排到2021年的春节前后。

中国区域的快速开店扩张才刚开始。公司认为现在是扩张业务的最佳时期,因为卫生事件是在加速行业整合,购物中心亦释放岀更多优质位置,且公司也在加速渗透低线城市。21财年上半年新开了658家店,同比增长约30%,较20财年下半的260家新开店及约10%的增速有所加快。管理层预计在下半年至少能新开400家店,而且三年内(至2023财年)亦有信心超越5,000家店。

新任CEO通过数字化提升效率。公司新任CEO冯国华曾于2016至2020年间担任微软大中华区企业服务部总经理。在此之前,他是IBM全球企业咨询服务部门副总裁兼高级合伙人。他在发布会上指出,公司可以通过数字化完善各个领域,例如营运效率、客户关系、营销及海外业务等等。

利润及估值相信仍有提升空间。我们认为,业绩超预期后,市场的预期或将进一步提升,南下资金亦有机会帮助估值修复。根据彭博预期,公司当前股价相当于21倍22财年预测市盈率及1.2倍PEG,较行业的23倍及2.1倍为低。

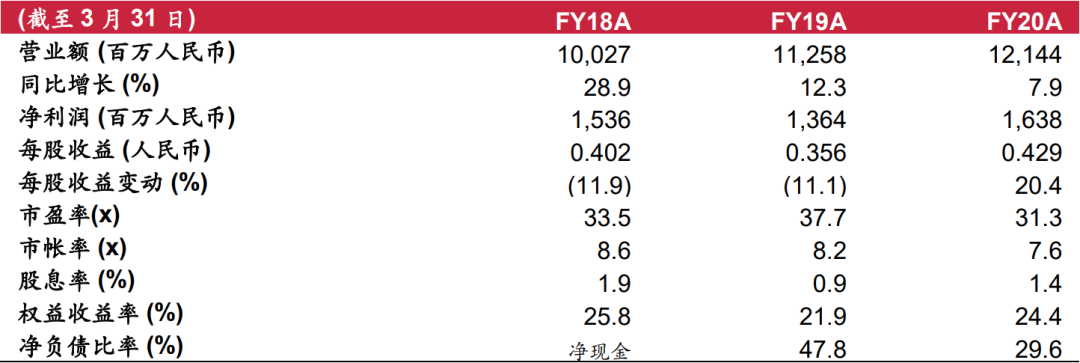

财务资料

资料来源:公司及招银国际证券预测

(编辑:李国坚)