智通财经APP获悉,据港交所11月16日披露,麦迪卫康健康医疗服务科技有限公司(以下简称“麦迪卫康”)再次向港交所主板递交上市申请,光银国际担任其独家保荐人。该公司分别于2019年10月25日和2020年5月8日两次向港交所主板递表,现均已失效。该公司曾于2016年登陆新三板,后于2019年2月从新三板除牌。

公司概况

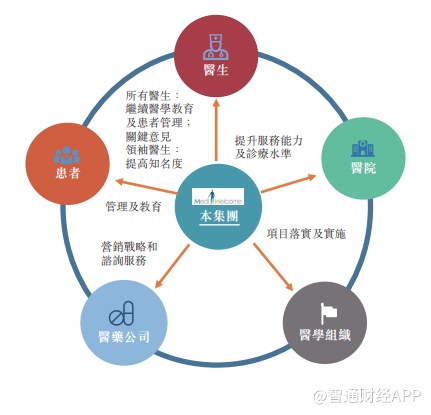

麦迪卫康成立于2000年,主要提供医学会议服务、患者管理服务以及营销战略和咨询服务,目标为解决心脑血管疾病医疗生态系统各主要利益相关者(包括医生、患者、医药公司、医学组织及医院)的未满足需求,并弥合该等利益相关者之间的距离。

麦迪卫康为中国最大的心脑血管疾病综合医疗营销解决方案提供商,按2018年收入计,市场份额为4.8%,而排第二的市场份额仅为0.6%。2018年,中国心脑血管疾病综合医疗营销解决方案市场价值为51亿元,占中国整体综合医疗营销解决方案市场约10.6%。

麦迪卫康的业务主要有三大类,分别是医学会议服务、患者管理服务以及营销战略和咨询服务,核心业务为医学会议服务。该核心业务的创收途径主要是通过组织行业“会议”方式,收入贡献逐年提高,2019年收入贡献66.1%,较2017年提升22.9个百分点。

患者管理服务创收途径主要通过组织“活动”方式,该项业务收入逐年下降,2019年上半年收入下滑9.4%,收入贡献17.1%,较2017年下降了13.3个百分点。从往年看,该公司的“组织会议及活动”(医学会议服务和患者管理服务)合计收入贡献稳定在84%左右,营销战略和咨询服务收入贡献稳定在16%左右。

市场规模

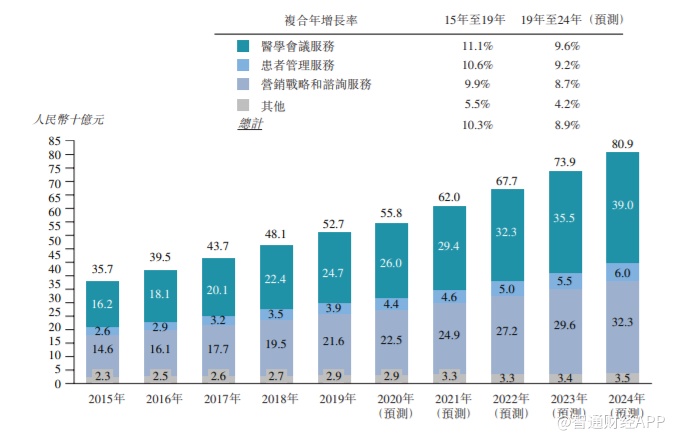

中国综合医疗营销解决方案行业由2015年的357亿元大幅增至2019年的527亿元,复合年增长率为10.3%。并预期行业收入会自2019年进一步增至2024年的809亿元,复合年增长率为8.9%。

其中,中国心脑血管疾病的综合医疗营销解决方案行业由2015年的37亿元增至2019年的56亿元,复合年增长率为11.1%,并预期于2024年进一步增至87亿元,自2019年以来的复合年增长率为9.2%,与该等市场趋势一致。主要由于心脑血管疾病患病率持续上升,心脑血管疾病综合医疗营销解决方案行业的增速会高于整体综合医疗营销解决方案行业的增速。

财务状况

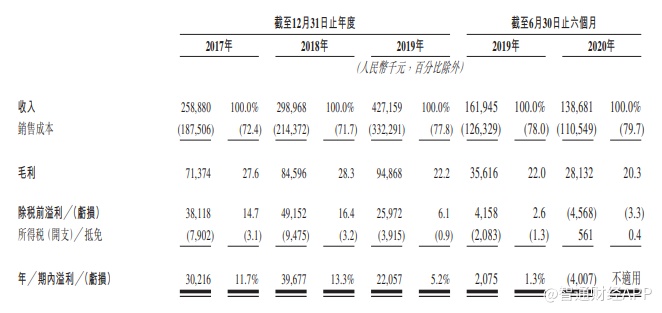

招股书显示,2017年至2019年度,麦迪卫康收入分别为2.59亿元、2.99亿元及4.27亿元;毛利分别为7137.4万元、8459.6万元及9486.8万元,2019年毛利率下降6.1个百分点至22.2%;同期净利润分别为3021.6万元、3967.7万元及2208.7万元,2019年净利率下降8.1个百分点至5.2%。

截至2019和2020年6月30日止六个月,该公司收入分别为1.62亿元和1.39亿元。毛利分别为3561.6万元和2813.2万元。毛利率分别为22%和20.3%。同期净利润分别为207.5万和负400.7万元。

风险因素

今年公共卫生事件对会议行业的产生了较大不利影响。

客户对综合医疗营销解决方案的需求下降,可能会对公司的业务造成重大不利影响。

无法与现有客户维持关系或无法与新客户发展业务关系对公司的业务可能产生重大不利影响。

倘无法维持公司的医生网络及医学顾问委员会,对公司的业务、财务状况及运营业绩可能造成重大不利影响。

中国综合医疗营销解决方案行业如出现任何放缓情况,对公司的业务、财务状况及运营业绩可能造成重大不利影响。

公司依赖第三方平台提供在线患者教育服务。

对于麦迪卫康收集及使用个人资料及其他私隐相关事宜的顾虑,可能妨碍用户使用该公司的服务并对其的业务、财务状况及运营业绩造成不利影响。