本文来自微信号“漫步红岭中路”。

1.事项

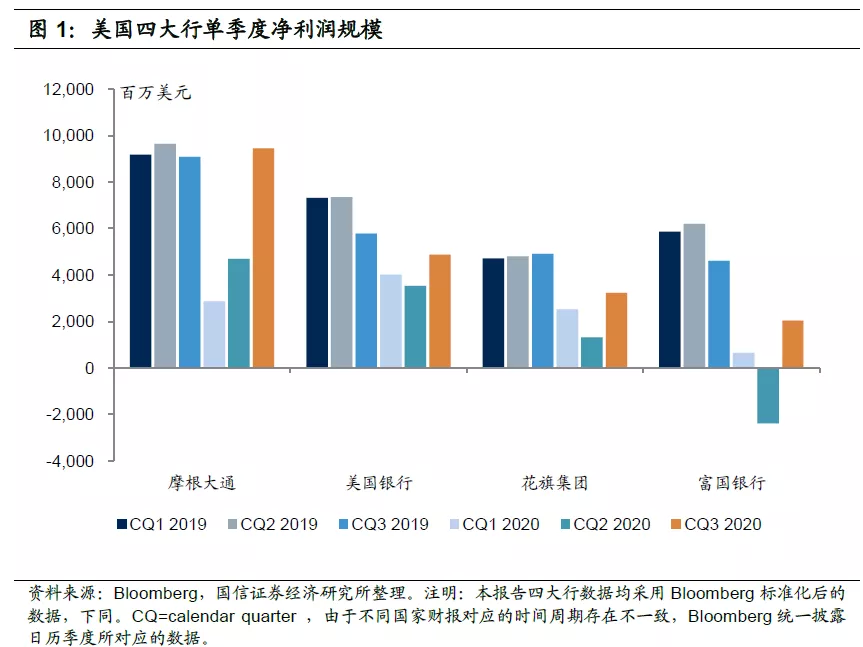

摩根大通(JPM.US)、美国银行(BAC.US)、花旗集团(C.US)和富国银行(WFC.US)披露三季报,第三季度实现营收分别是291亿美元、204亿美元、171亿美元和189亿美元,实现净利润分别是94亿美元、49亿美元、32亿美元和20亿美元。

2.评论

2.1 三季度美国四大行净利润降幅有所收窄

摩根大通、美国银行、花旗集团和富国银行前三季度净利润同比分别下降39.1%、39.2%、51.0%和98.1%,较上半年降幅分别收窄了20.8个百分点、9.3个百分点、8.6个百分点和16.2%个百分点;其中,摩根大通第三季度净利润同比实现了4.0%的增长。美国四大行第三季度业绩有所恢复,但前三季度整体来看净利润仍是大幅下降,反映了卫生事件对美国四大行业绩带来了较大冲击。

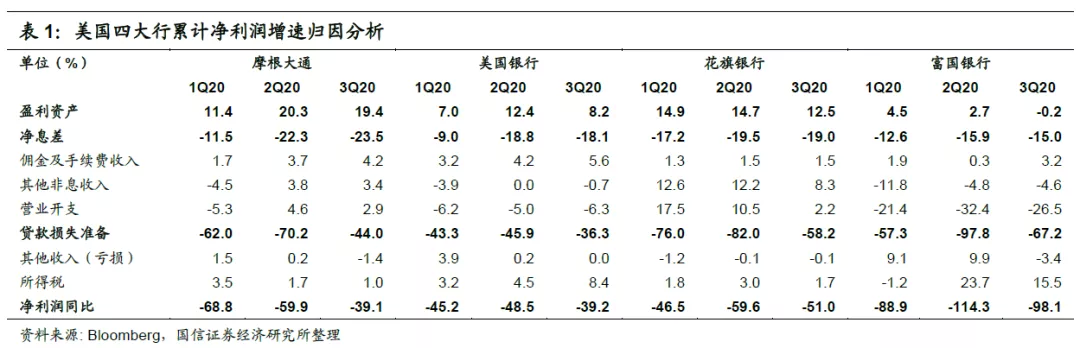

对四大行净利润增速归因分析, 今年前三季度拖累美国四大行净利润大幅下降的主要因素是大幅计提贷款损失准备,但第三季度贷款损失准备计提对净利润的拖累幅度明显改善。其次,净息差收窄也对净利润带来了较大的拖累。

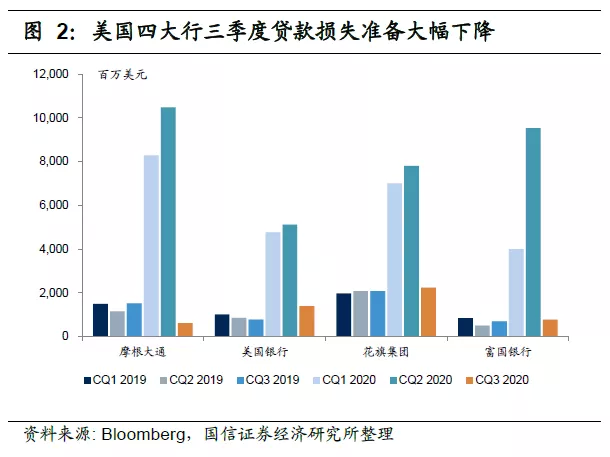

2.2 三季度拨备计提力度大幅下行,资产质量平稳

第三季度美国四大行净利润环比明显改善主要是拨备计提力度大幅下降,第三季度摩根大通、美国银行、花旗集团和富国银行贷款损失准备分别是6.1亿美元、13.9亿美元、22.3亿美元和7.7亿美元,明显好于第二季度的104.7亿美元、51.2亿美元、78.1亿美元和95.3亿美元。

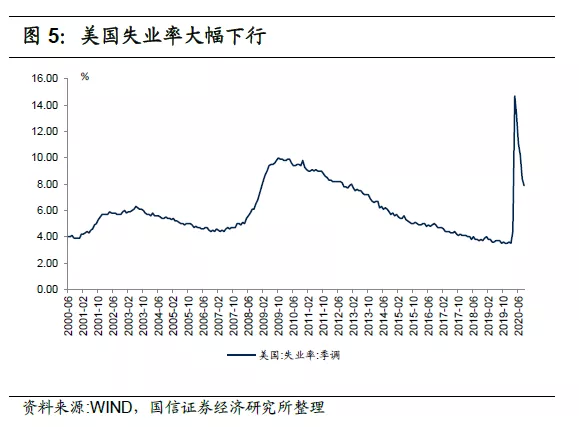

美国第三季度大幅降低拨备计提力度主要是上半年公司做好了准备,依据CECL准则充分拨备计提,前三季度摩根大通、美国银行、花旗集团和富国银行共计提拨备193.7亿美元、241.4亿美元、256.8亿美元和123.1亿美元,是2008年次贷危机以来计提力度最大年份。同时,可以看到美国失业率在4月份阶段性高点后持续下降,9月份美国失业率已降至7.90%,银行面临的资产质量压力较二季度有所缓解。

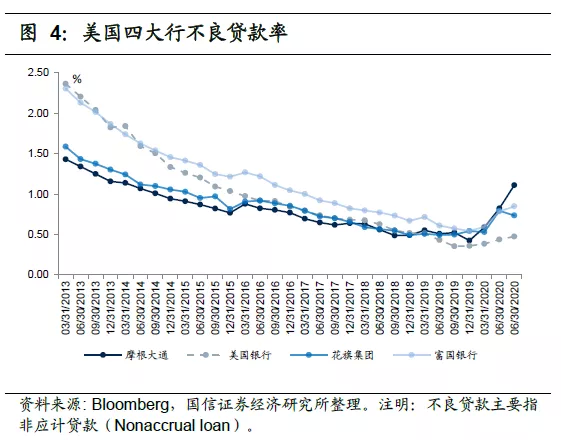

三季度美国四大行资产质量表现平稳,未来将迎来不良集中暴露的阶段,但已做好了充分的准备。卫生事件对四大行资产质量的冲击仍未充分显现,摩根大通、美国银行、花旗集团和富国银行三季度年化净核销率分别是0.48%、0.40%、1.13%和0.29%,环比二季度分别下降了15bps、5bps、12bps和17bps。摩根大通、美国银行和富国银行不良率(Nonaccrual loan rate)环比分别提升29bps、4bps和6bps至1.11%、0.47%和0.85%,花旗集团不良率则环比下降6bps至0.73%。整体来看,美国银行资产质量表现仍较为平稳。但考虑到不良暴露的滞后性,预计未来美国四大行将迎来不良集中暴露的阶段。

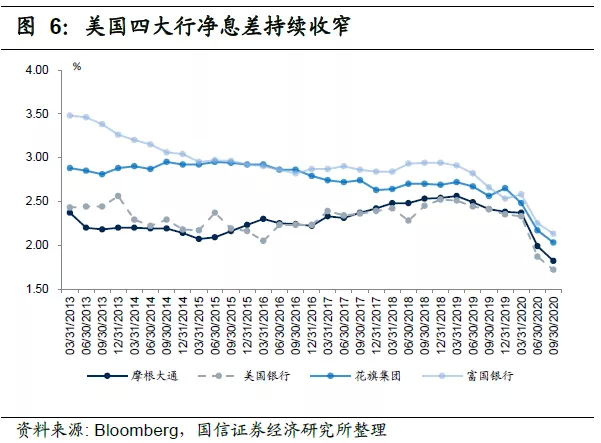

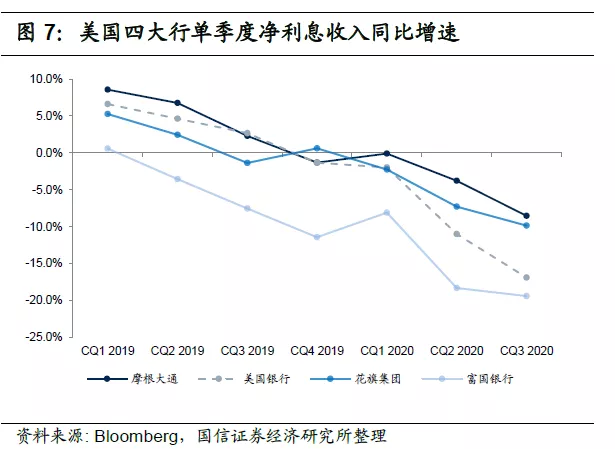

2.3 净息差持续大幅收窄,净利息收入下降

低利率市场环境下,美国四大行净息差持续大幅收窄,带来净利息收入下降。摩根大通、美国银行、花旗集团和富国银行三季度年化净息差分别是1.82%、1.72%、2.03%和2.13%,同比分别收窄59bps、69bps、53bps和53bps,环比分别收窄17bps、15bps、14bps和12bps。美国经济未来仍面临较大压力,预计四季度美国仍大概率维持零利率市场环境,重定价因素下净息差延续收窄态势。

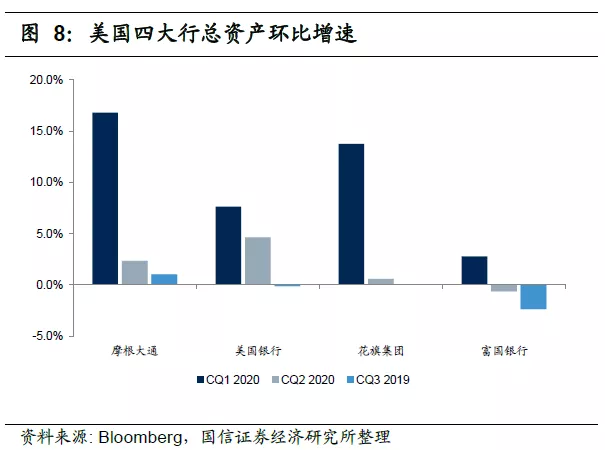

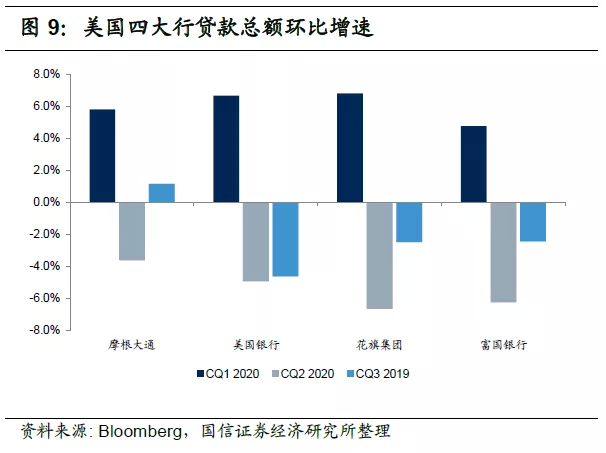

2.4 资产规模基本维持稳定,存款增速放缓

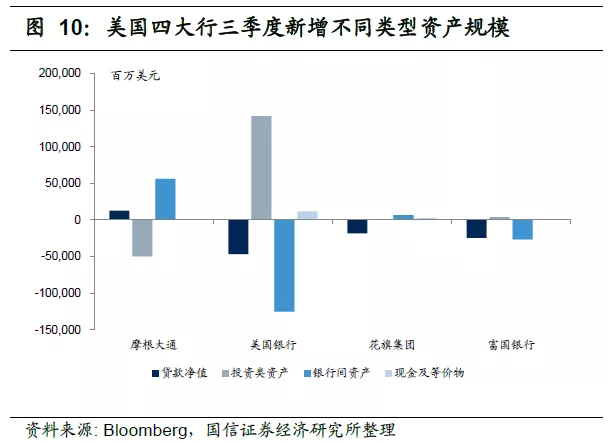

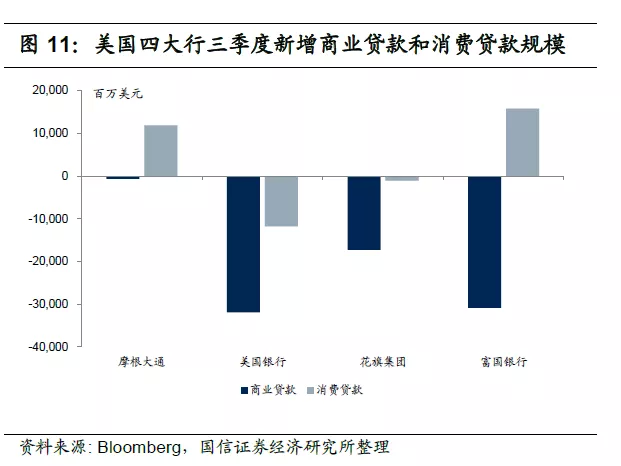

三季度摩根大通总资产小幅扩张1.1%,美国银行和花旗集团基本持平,富国银行压缩2.4%。其中,三季度摩根大通贷款总额扩张1.1%,美国银行、花旗集团和富国银行贷款总额分别压缩了4.8%、2.6%和2.6%,但压降幅度较2季度有所收窄。从新增资产类型来看,摩根大通主要是增加了银行间资产配置,压降了投资类资产;美国银行则主要增加了投资类资产配置,大幅压降银行间资产。从新增信贷投向来看,四大行三季度继续压缩商业贷款,摩根大通和富国银行三季度则加大了消费贷款配置。

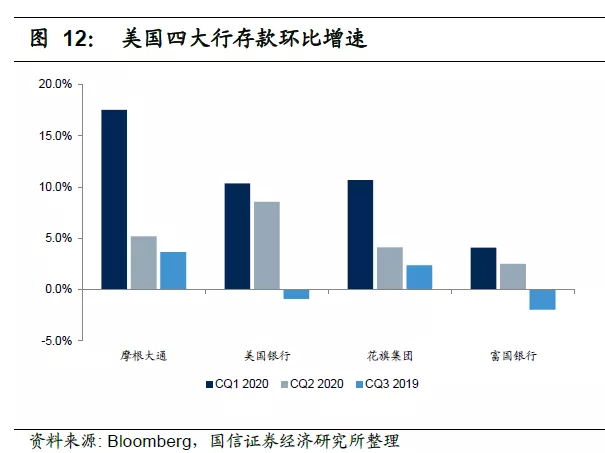

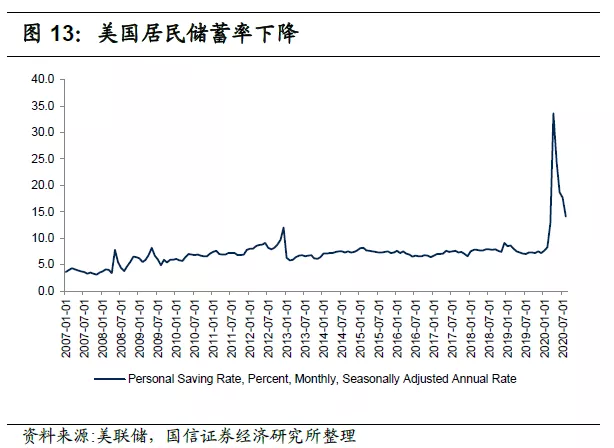

美国居民储蓄率下降,存款增速大幅下行。摩根大通和花旗集团三季度存款分别扩张3.6%和2.3%,增速明显下降,美国银行和富国银行三季度存款则分别压缩0.9%和1.9%,一方面是存款派生规模下降,另一方面是居民储蓄率下降,美国居民储蓄率在4月份达到性高点33.6%后持续下降,8月居民储蓄率降至14.1%,但仍处于较高水平,反映了居民对美国经济仍存在较大的担忧,但较二季度有所缓解。

投资建议

美国的银行虽然大概率已经度过了最黑暗的阶段,但在美国经济刺激计划出现变数,卫生事件未见好转大环境下,美国经济复苏不确定进一步增大,因此,美国的银行业绩何时反弹也存在较大的不确定性。但我国经济目前复苏态势良好,货币政策已回归常态化,因此,我国银行业业绩提升确定性较高。

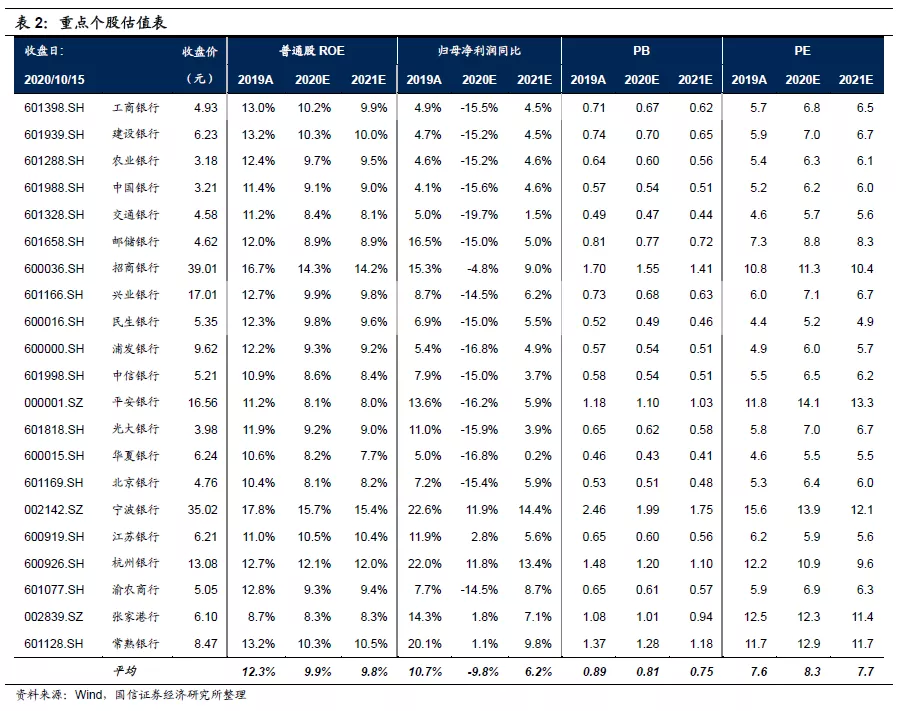

当前我国银行板块估值不管横向还是纵向都处于低水平,我们认为四季度将迎来估值修复的机会,维持行业“超配”评级。个股方面,首推不良安全边际高的宁波银行、常熟银行、招商银行,同时推荐估值极低、基本面稳定的工商银行(01398)。

风险提示

若美国宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、企业偿债能力下降对银行资产质量的影响等。

(编辑:mz)