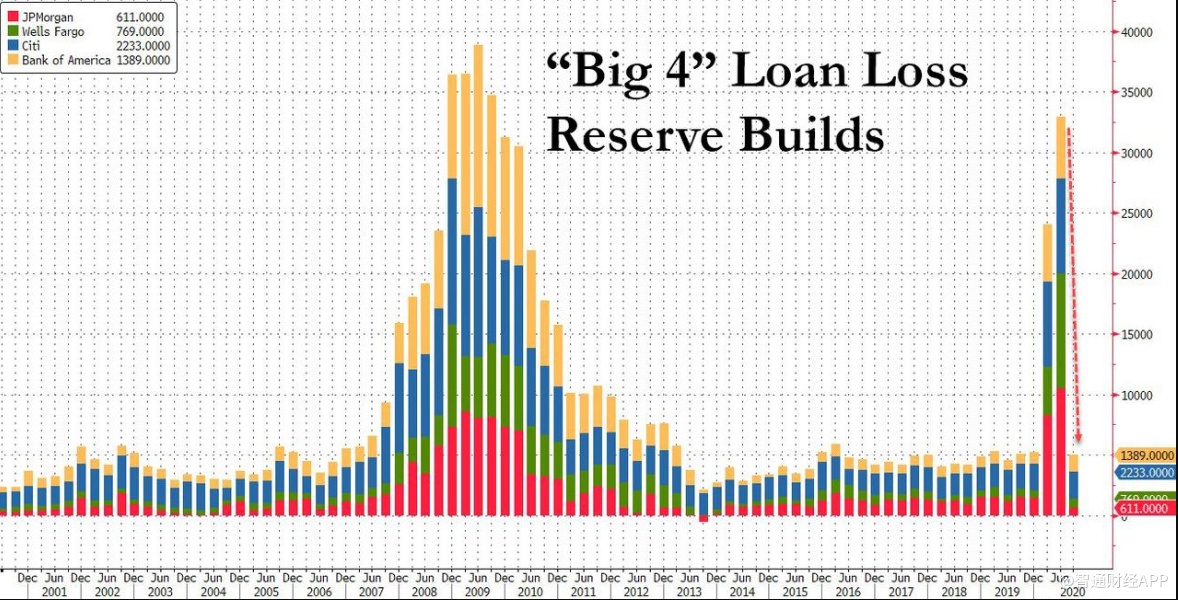

智通财经APP获悉,上周美国大型银行已经公布了最新季报,最引人注目的是贷款损失准备金从第二季的330亿美元锐减至9月30日的仅50亿美元。

一些人认为,贷款损失准备金下降是因为银行风险管理人员预计经济不会再次大幅下滑,但如果第二波公共卫生事件导致新的银行倒闭,情况可能会发生变化。除了贷款损失准备金下降以外,美国金融业还发生了一些其他的变化。

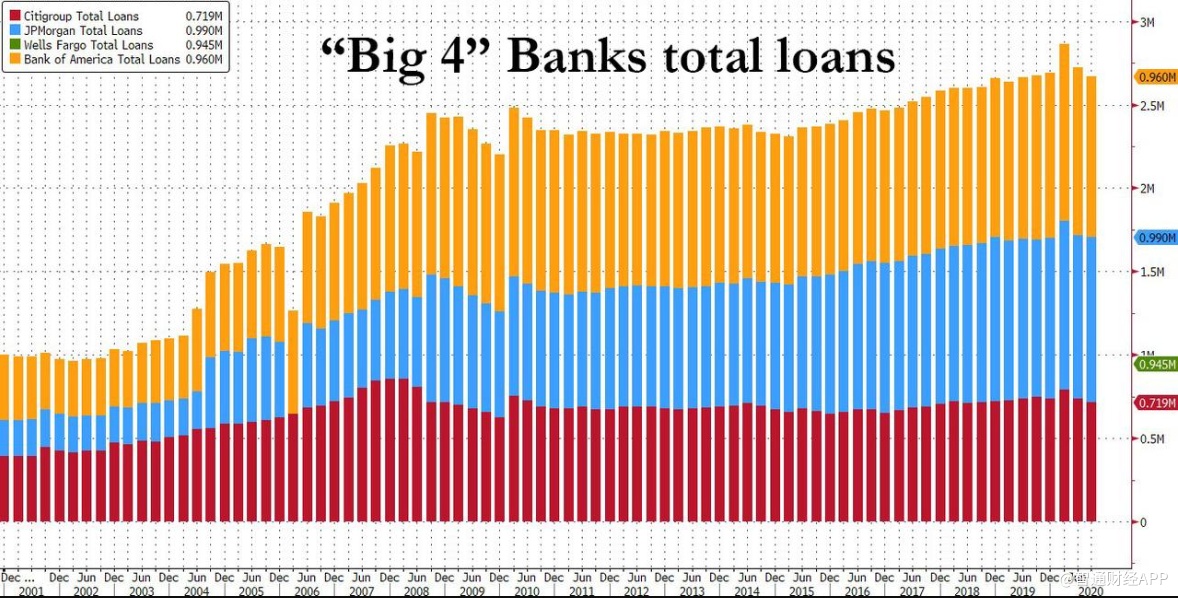

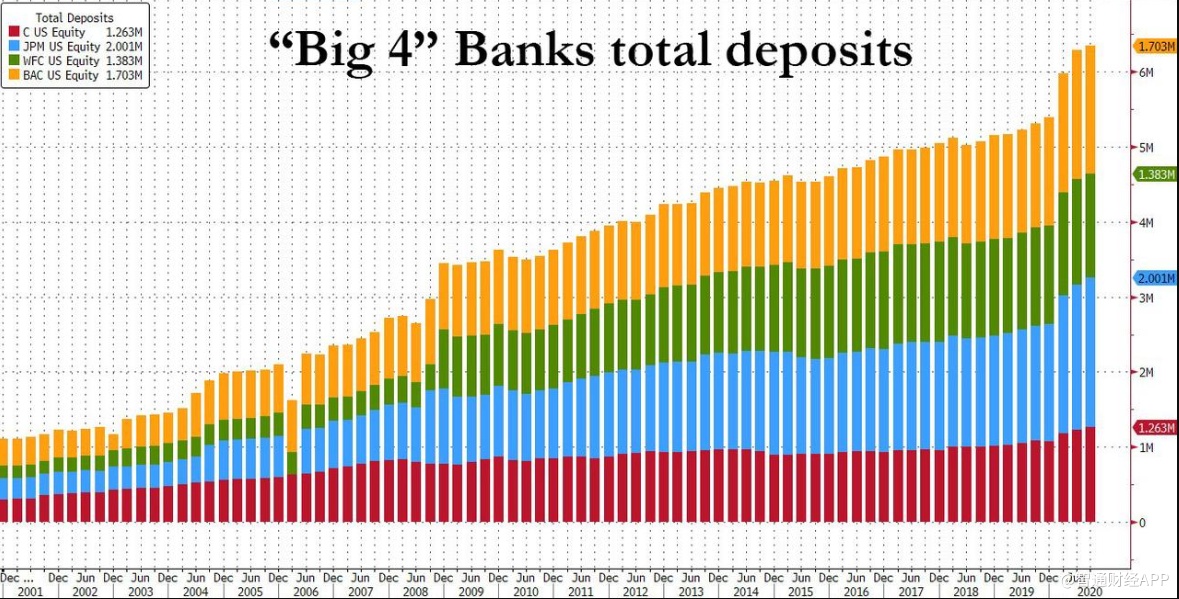

首先,观察摩根大通(JPM.US)、花旗银行(C.US)、美国银行(BAC.US)和富国银行(WFC.US)等4家大型银行,可以发现它们的贷款总额在第一季度的激增之后连续两个季度下降。

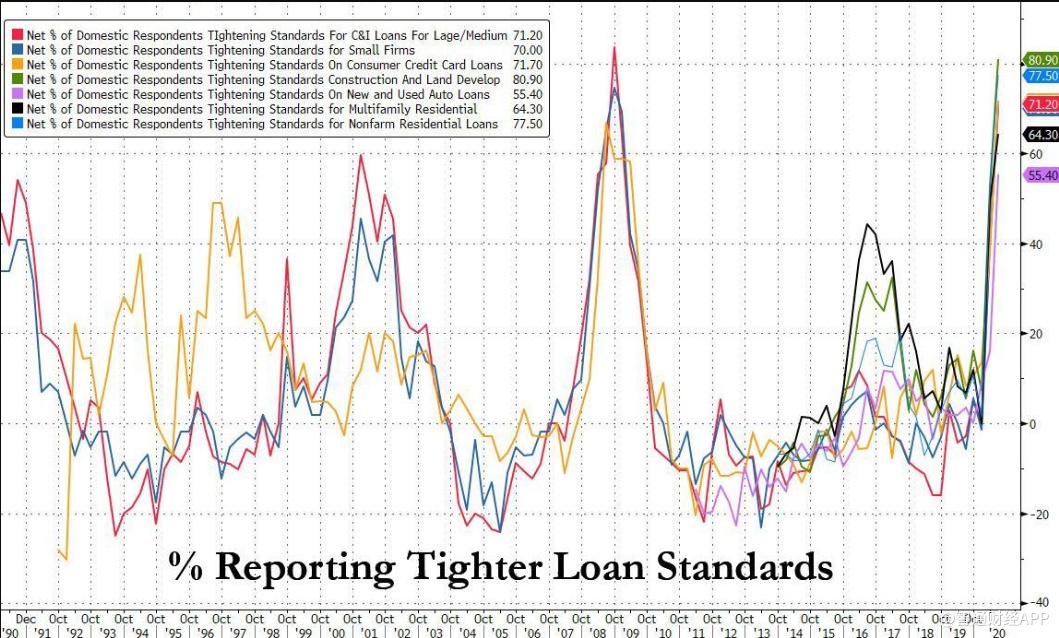

银行贷款标准最近飙升至金融危机以来所未见的水平,因此,贷款会随之下降并不奇怪。毕竟,银行仍对包括消费和投资、信用卡和汽车贷款、住宅和商业房地产在内的大多数垂直领域的贷款感到恐惧。

尽管美国各大银行的贷款下降似乎有充分的理由,但这仍然令人不安,毕竟,如果贷款既没有供给也没有需求,经济就不会增长。这也是为什么货币的流通速度将是灾难性的,并且有史以来第一次接近1。

银行存款同样值得注意。事实上,在最近几个季度甚至几年内,存款继续激增。

为什么这一点值得注意?首先,它粉碎了现代货币理论(MMT)支持的观点。从现代货币理论的角度来看,私人银行贷款在任何时候都不受银行准备金数量的限制。显然在现实中并非如此。

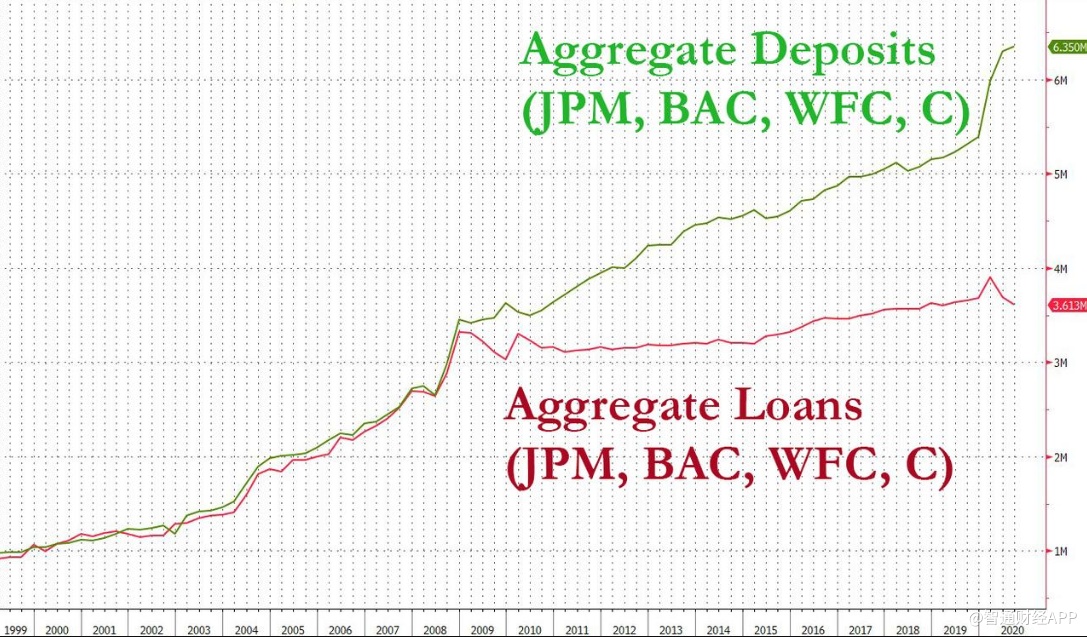

下图显示了美国金融体系(包括美国银行和外国银行)内的合并存款和贷款。

美国商业银行在2020年第三季度发行的贷款总额为3.6万亿美元,仅比雷曼兄弟破产的那个季度多出3000亿美元。十多年后,美国商业银行贷款机构仍处于休克状态……

但是,为什么银行不增加放贷呢?毕竟,正如所有专家说的那样,贷款是刺激经济的主要途径之一。很简单,它不需要。正如上面的绿线所示,银行持有的消费者存款总额持续激增,达到创纪录的6.35万亿美元,本季度增加了500多亿美元,并将存款与贷款的差额推至2.7万亿美元的新纪录!存款已经足够多了,已经不需要银行通过放贷来创造存款。

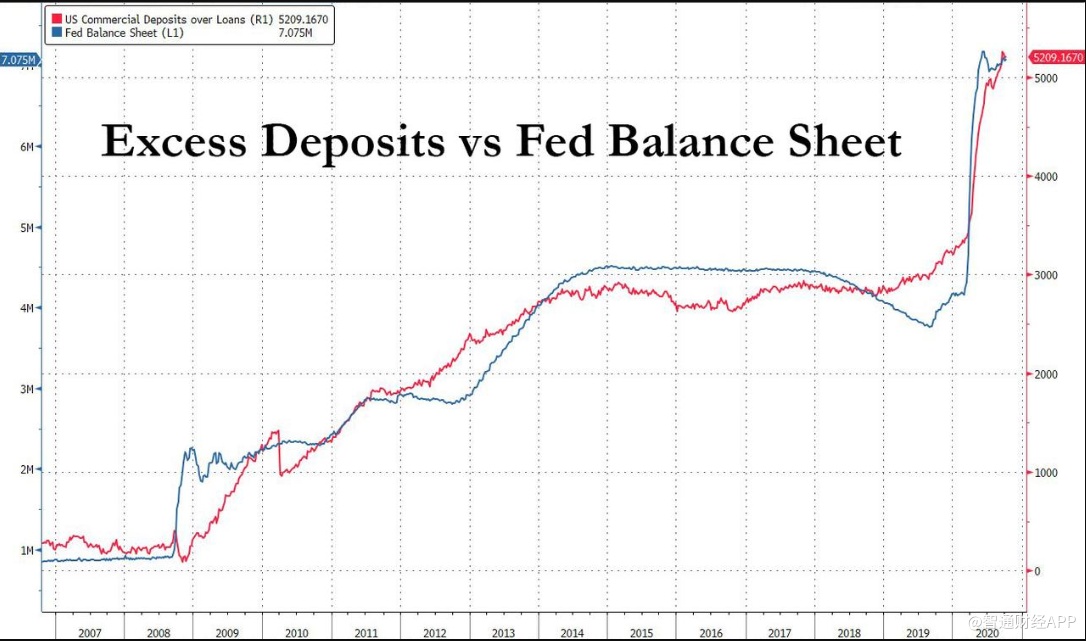

从图表中还可以很清楚地看到,当美联储实施量化宽松政策之后,红色和绿色线之间的缺口也开始扩大。下一张美国商业银行体系内过剩存款与美联储资产负债表的对比图表,相当清楚地显示出正在发生的事情。

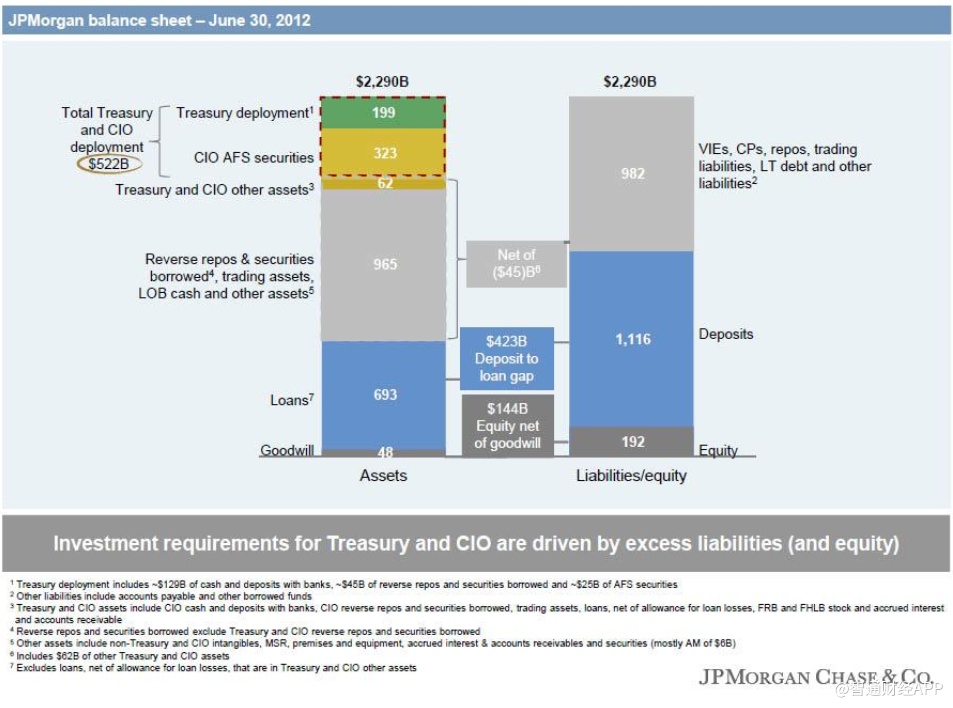

这也意味着银行不得不以某种方式分配这些多余的资金。例如,在2012年左右,摩根大通正是利用“超额存款”为其自营交易部门提供资金,并借助“伦敦鲸”(London Whale)交易员垄断各种衍生品市场。

上述情况表明,一旦美联储的储备变成银行资产负债表上的过剩存款,它们最终是如何被用来操纵市场的。大多数人仍错误地认为,美联储的储备对美国商业银行毫无影响。

另一个后果是,在量化宽松的支撑下,风险资产继续被哄抬至纪录高位,而美联储的“财富效应”在经济中的实际流动因为新增贷款的彻底崩溃而停止。

换句话说,通过持续加大量化宽松力度,美联储给了银行创造货币的所有好处(激增的存款),而没有任何风险(在创纪录的低净息差环境下创造贷款)。美国大型银行对这种政策感到十分满意,它们不需要像12年前那样寻求放贷。这意味着那些希望通过贷款为企业和其他增长策略提供资金的消费者运气不佳,因为美联储最新的高级信贷员意见调查显示,通常向他们提供这种风险资本的银行已经停止了放贷。

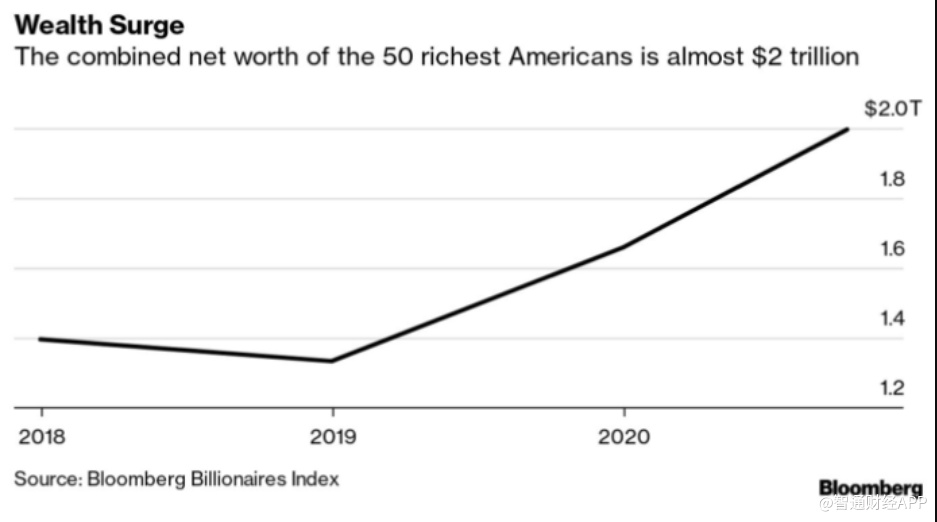

分析师表示,这正是美国金融体系崩溃的症结所在,也是美联储的量化宽松政策让情况变得更糟的原因,它正在逐步摧毁美国中产阶级的财富,阻碍美国经济的增长,而所有剩余财富集中到那些仅从资产价格上涨中获益的人手中。据媒体报道,现在50位最富有的美国人的财产比最贫穷的1.65亿人所拥有的财富总额还要多。