本文来自微信号“中金宏观”。

焦点讨论:从近期数据看美国需求外溢

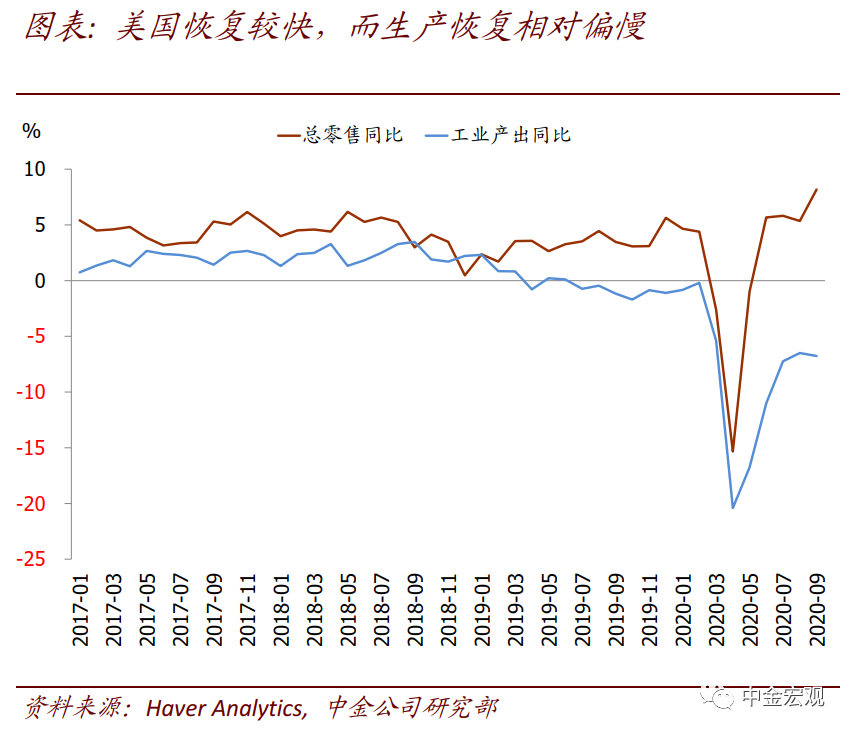

5月以来,美国需求较快修复,不仅拉动其本国生产,也向包括中国在内的全球溢出;而其卫生事件控制较差导致的生产恢复较慢,则强化了这一溢出效应。从截至9月数据看,这一溢出效果还在延续甚至略有扩大。向前看,我们预计4季度美国消费需求修复有望延续,虽然节奏可能因财政救助减少、大选不确定性、以及卫生事件反复而缓一缓。这一背景下,我们预计近期美国需求修复还将令全球生产受益:

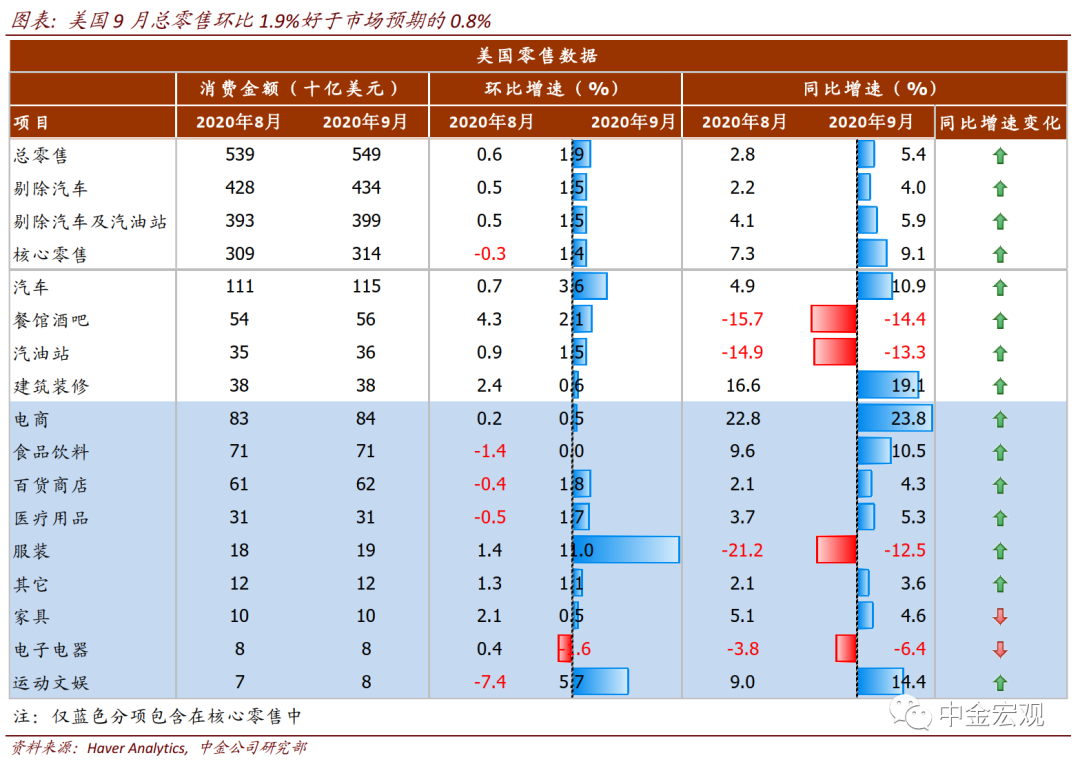

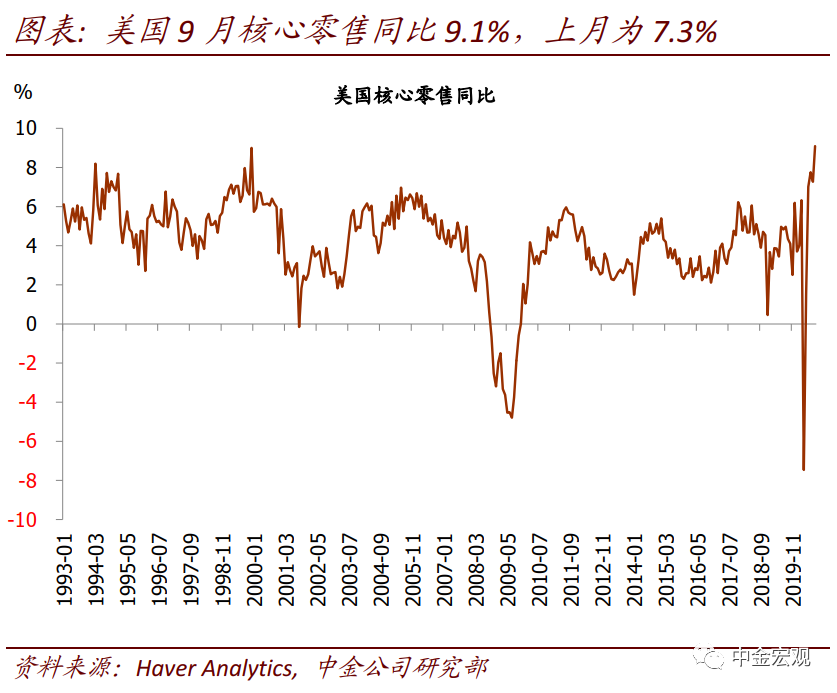

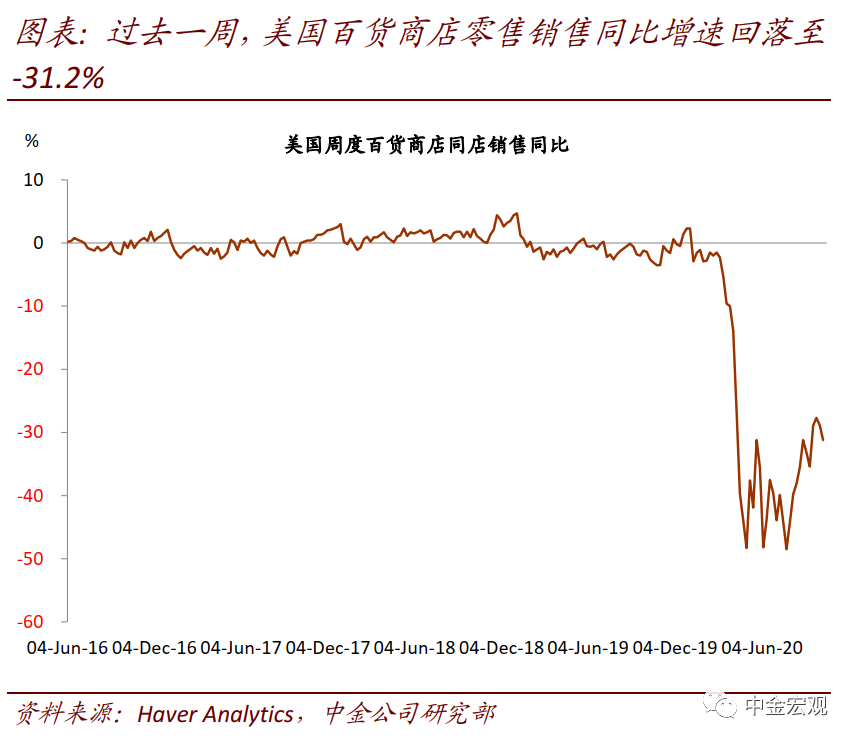

1. 美国9月消费继续较快增长:电商、地产产业链、汽车亮眼。最新公布数据显示,美国9月零售销售环比1.9%,显著好于市场预期的0.8%,同比增速达到5.4%。其中较重要的推动力包括:1)线上销售继续强劲,同比增速达23.8%;2)地产“后周期”及“宅经济”的建筑装修、家装家电不错。这一方面是因为卫生事件后美国地产销售反弹较快,另一方面是因为居民居家时间变长,相应添置居家用品,改善居住环境;3)对低利率较为敏感的耐用品继续较快增长,特别是汽车销售9月同比10.9%。

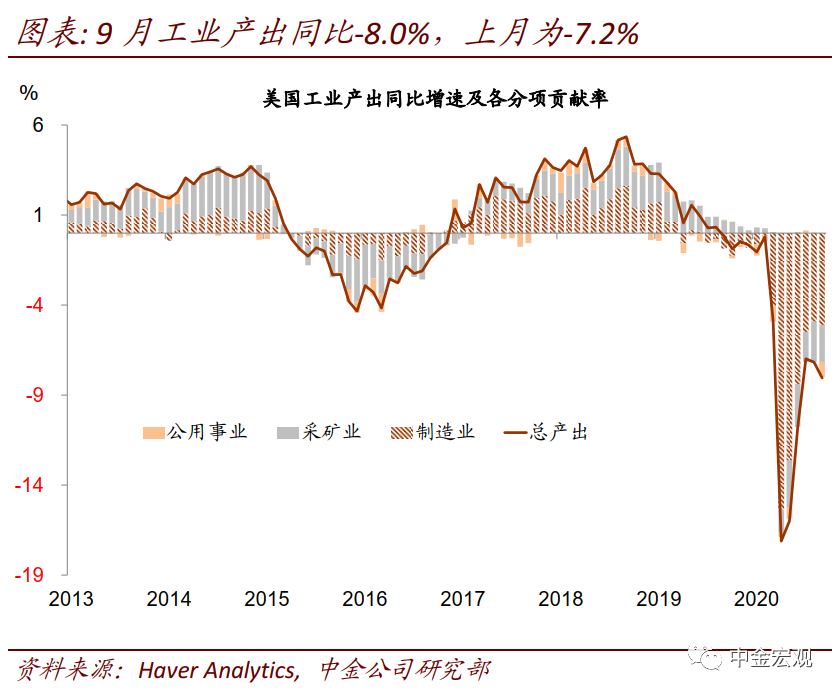

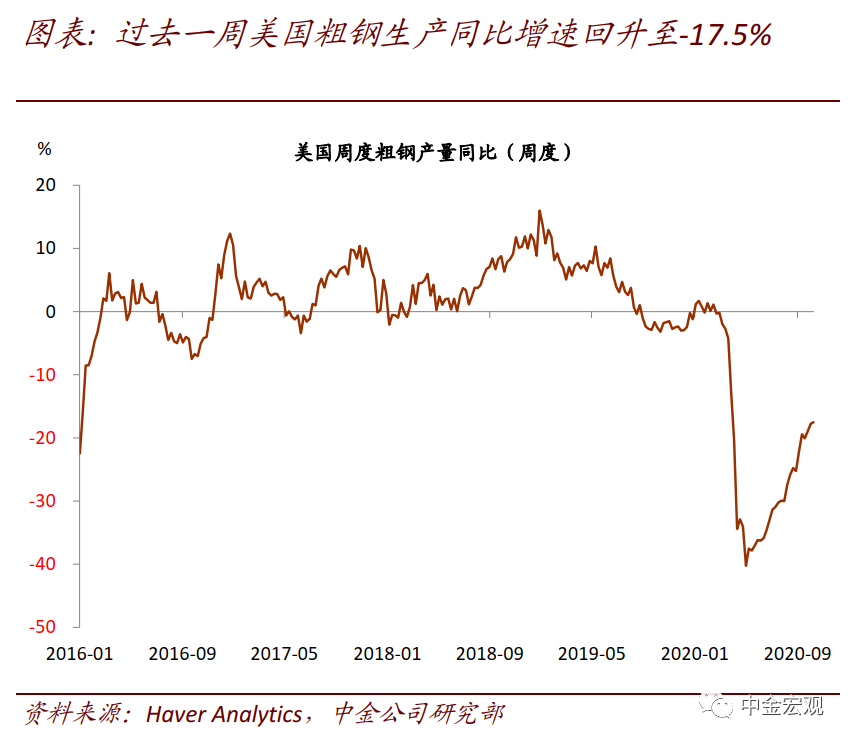

2. 但9月生产恢复依然偏慢,工业生产同比-8.0%。相比消费的较快复苏,美国的工业生产恢复一直偏慢,主要是因为其卫生事件控制较差。最新数据显示,美国9月工业生产同比增速-8.0%,相比上月的-7.2%甚至略有回落。9月制造业产能利用率70.5%,虽然相比4月的60.1%明显恢复,但也依然显著低于2月的75.2%。

3. 美国需求向全球溢出:3月以来的6个月,累计商品贸易赤字达4451亿美元。美国需求恢复较快、但生产恢复较慢背景下,其需求对外溢出效应显著,体现为其贸易赤字不断扩大。最新8月的商品贸易赤字为831亿美元,相比2月时期的589亿美元扩大40%。加总其3~8月商品贸易赤字,规模达4451亿美元。

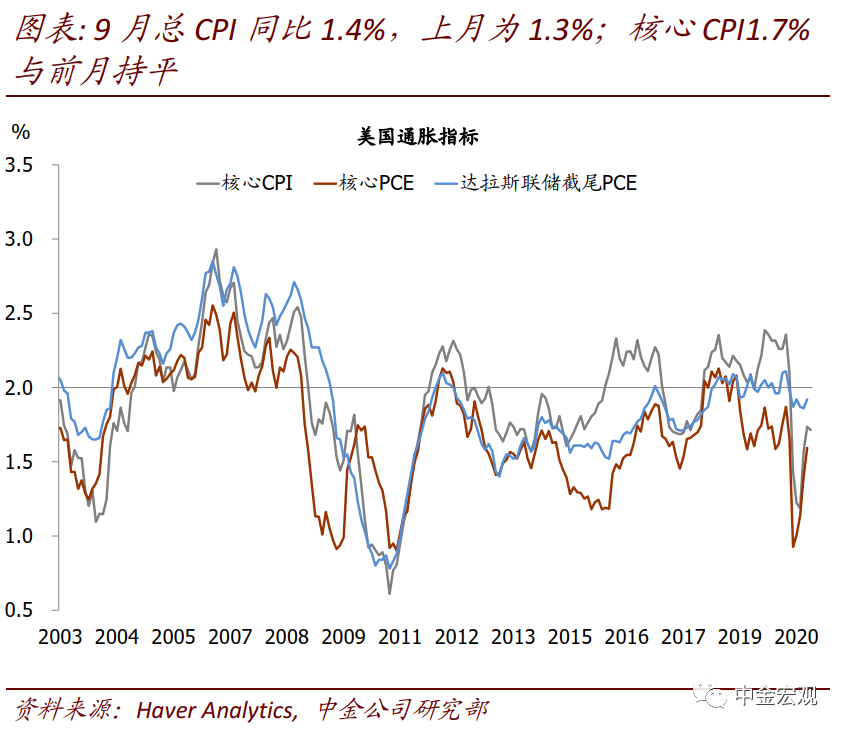

4. 美国通胀继续温和,可能部分得益于全球生产辅助满足其需求。美国消费需求恢复较快,推动其通胀自6月触及1.2%这一低点后逐步反弹,与中国的核心通胀持续走弱显然不同。不过,中国等国家的生产恢复较快,可能部分缓解了美国产能短缺,也缓解了其物价上涨压力。截至9月,美国核心CPI同比1.7%,依然低于卫生事件前的2.3%。

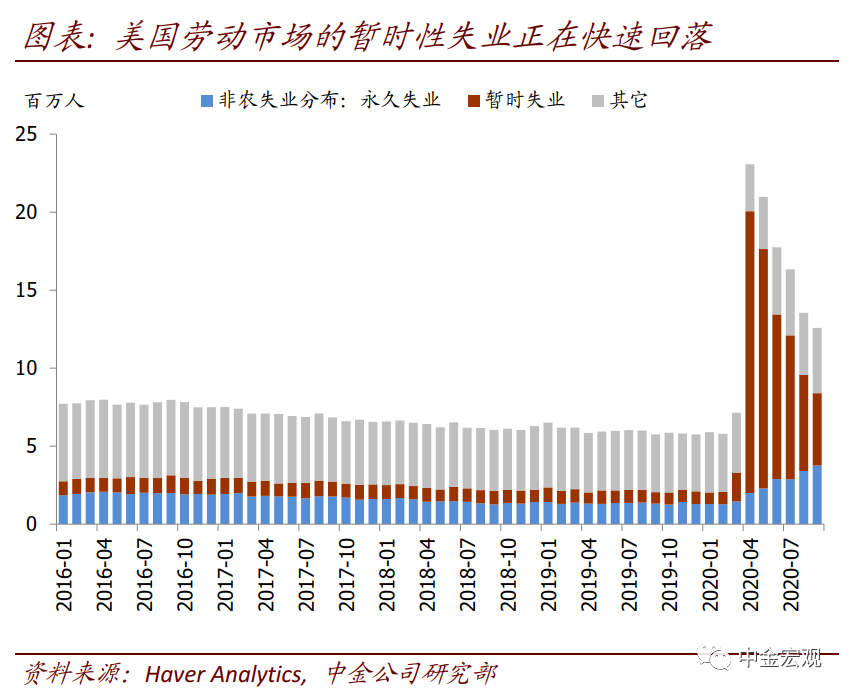

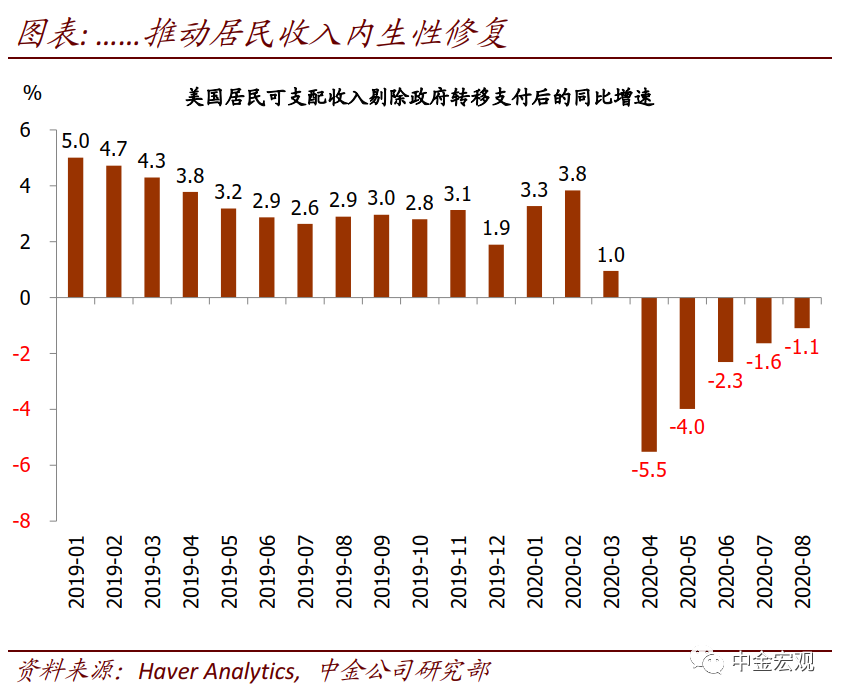

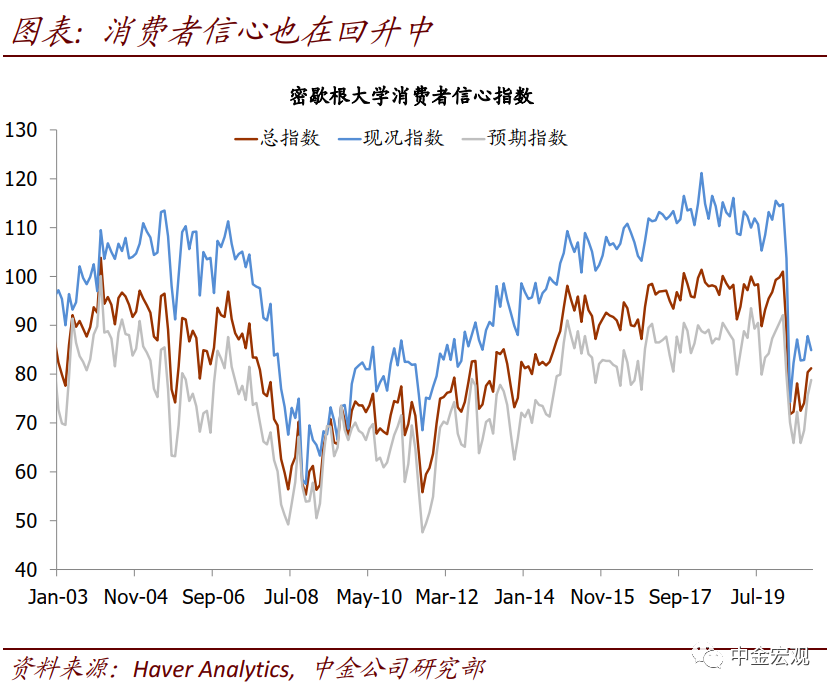

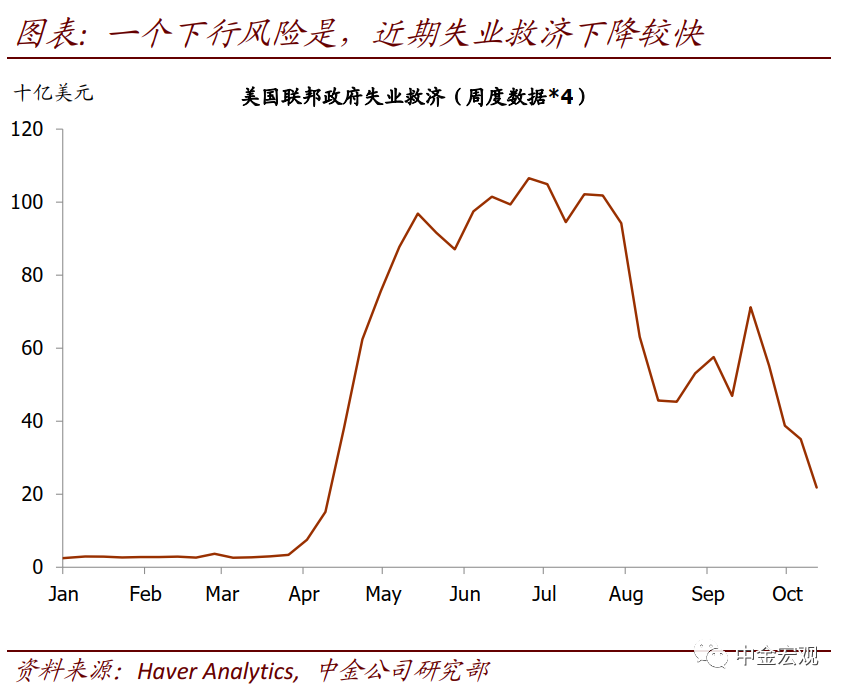

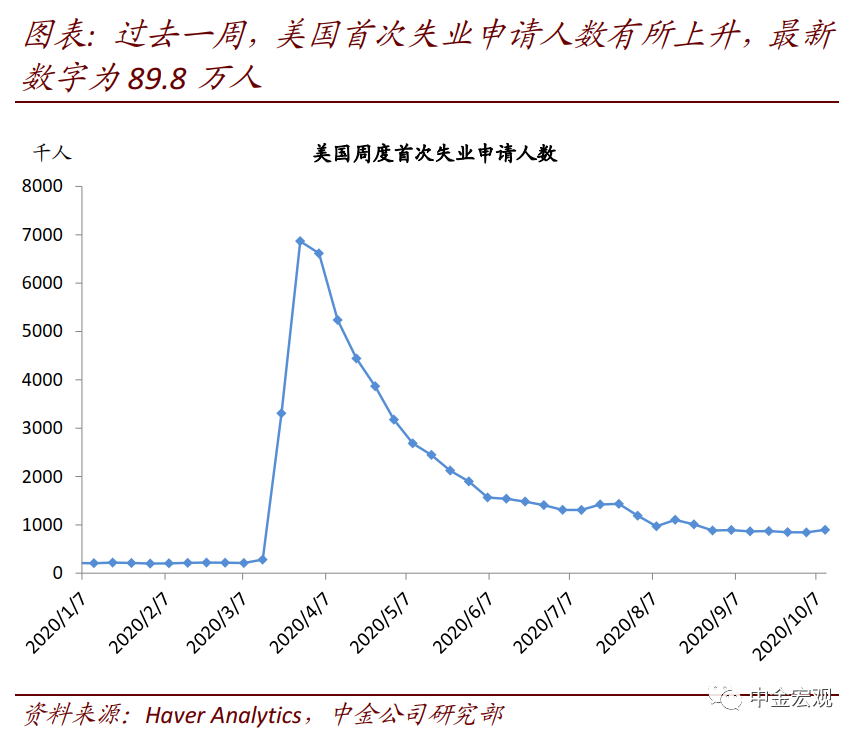

5. 综合看,我们认为美国4季度消费有望继续修复趋势,但节奏可能稍有缓和。一方面,支撑因素有望延续甚至增强。此前支持消费因素如地产销售的反弹、低利率对耐用品消费的支撑等有望延续。美国劳动力市场也在继续修复,从而居民收入的内生动能继续增强、对财政救助依赖度下降。并且,此前发放的财政救助,尚有部分并未花完,而是被居民储蓄起来。但另一方面,近期也有部分逆风因素。包括财政救助迟迟不能通过,大选存在较大不确定性可能影响消费者信心和金融市场稳定、以及美国卫生事件进入“第三波”等。

6. 近期美国需求有望继续向全球溢出。在美国卫生事件进入“第三波”背景下,我们预计其产能修复将依然偏慢;这意味着,近期其需求依然将向全球明显溢出,贸易赤字可能保持在较大水平。

上周回顾:海外宏观数据、经济政策与主要事件

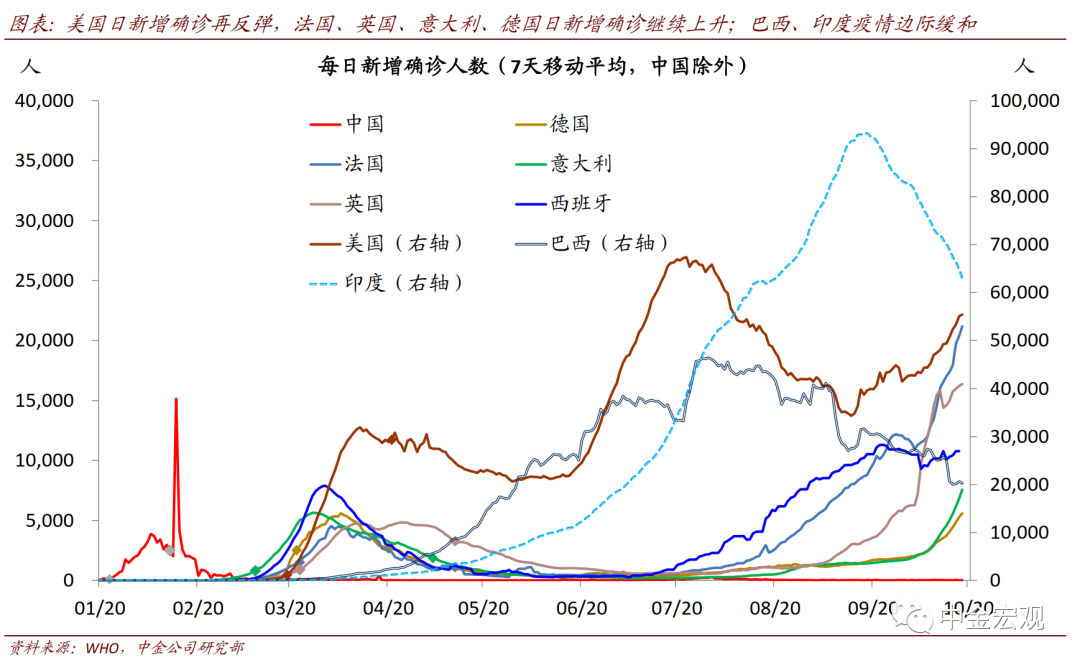

全球卫生事件:欧洲卫生事件“二次”反弹继续,美国进入“第三波”,新兴市场边际缓解。根据约翰霍普金斯大学数据,截至北京时间10月18日中午12点,全球卫生事件累计确诊39,735,532人。上周的边际变化包括:

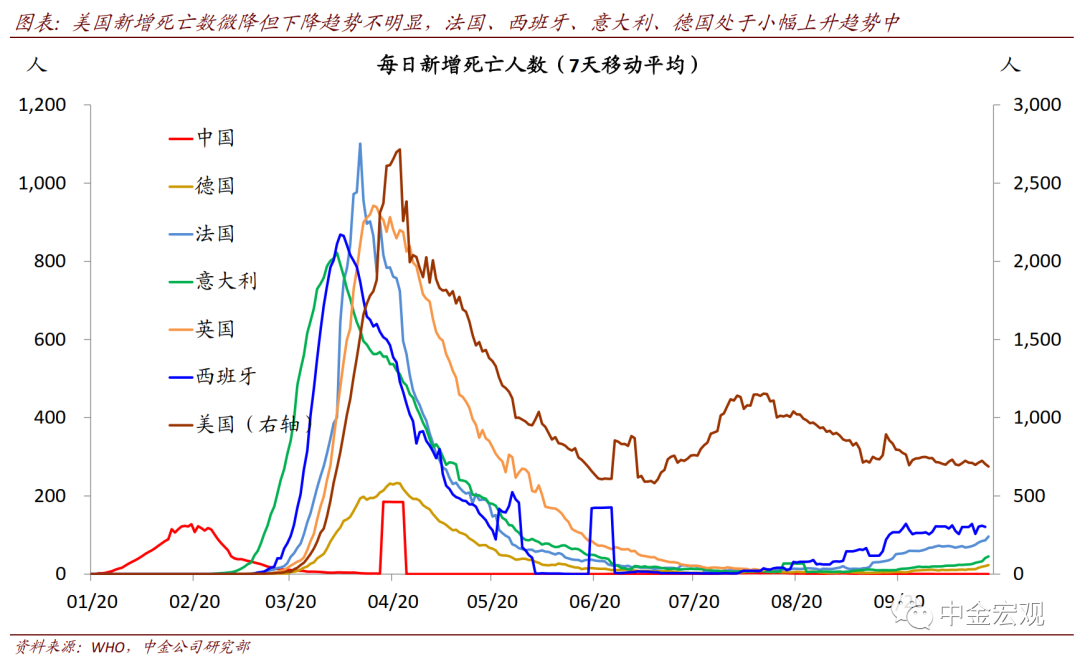

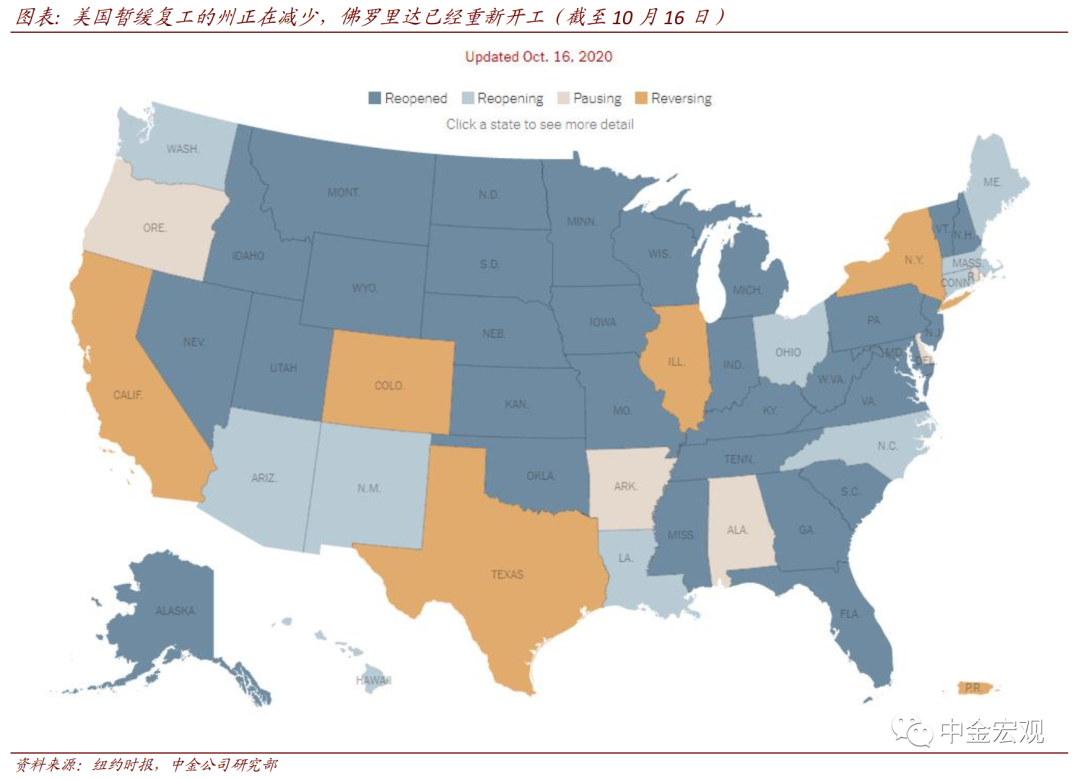

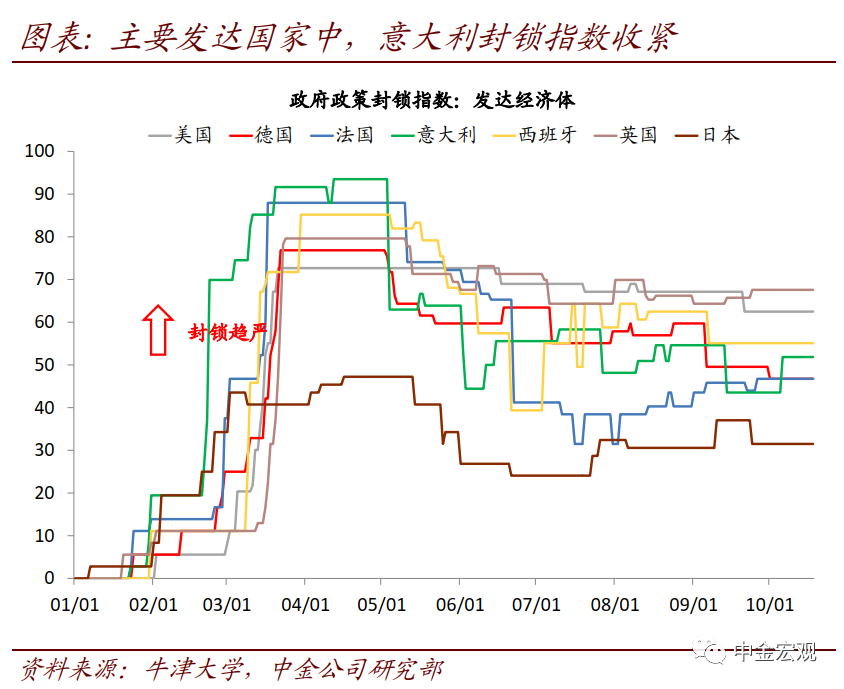

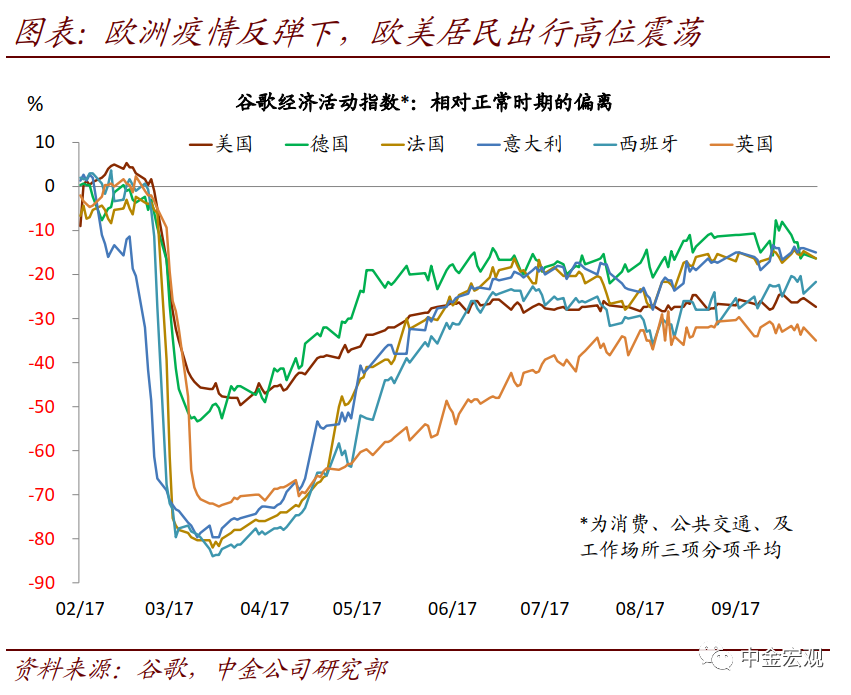

1)欧洲卫生事件继续加剧,引发更多封锁。近期法国、英国日新增继续上升,最新(10月18日)日新增确诊分别达到3.2万人和1.6万人;另外,此前新增较少的意大利和德国也反弹较快,日新增分别达到1.1万人和5600人左右。相应地,各国正在逐步增加更多封锁措施,尤其是意大利。不过我们继续强调,如果美国7月二次反弹中局部封锁即可控制住卫生事件的经验是可信的,那么对欧洲其他地区的卫生事件,我们也可以预期,经过一段时期局部封锁后,各地的卫生事件也将重新回落,而大规模失控概率则较小。;

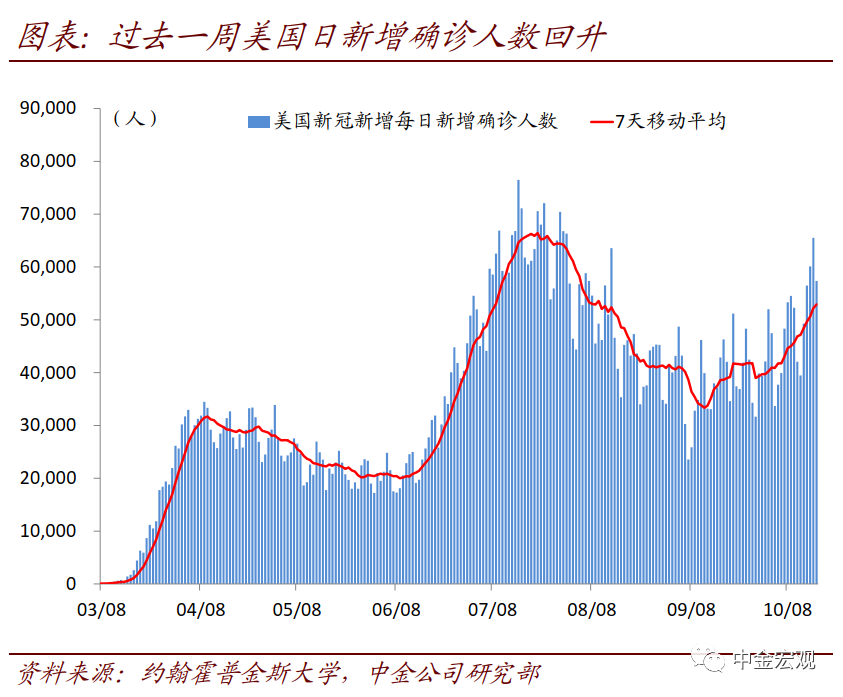

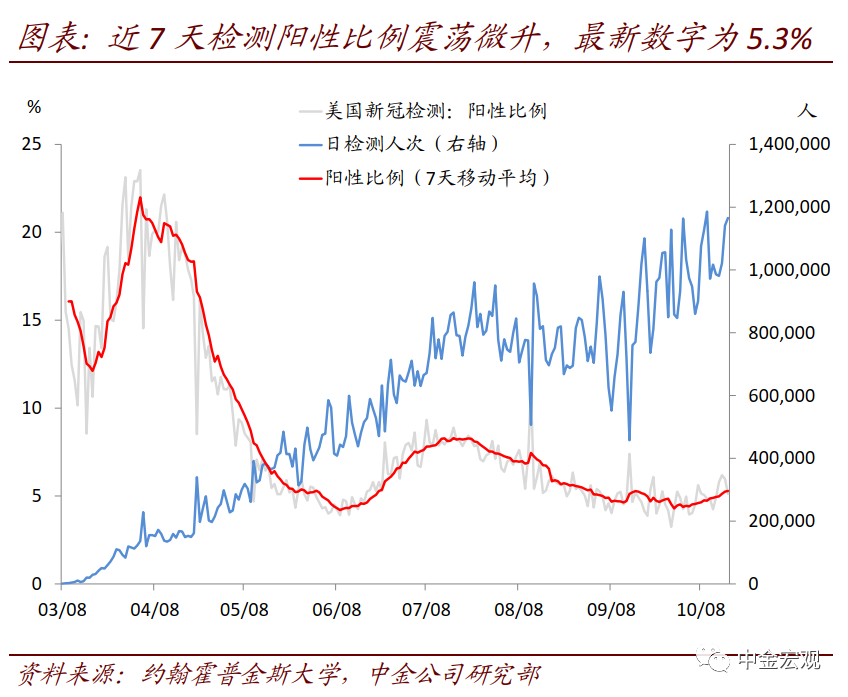

2)美国进入“第三波”。其日新增回升至5.5万人左右;

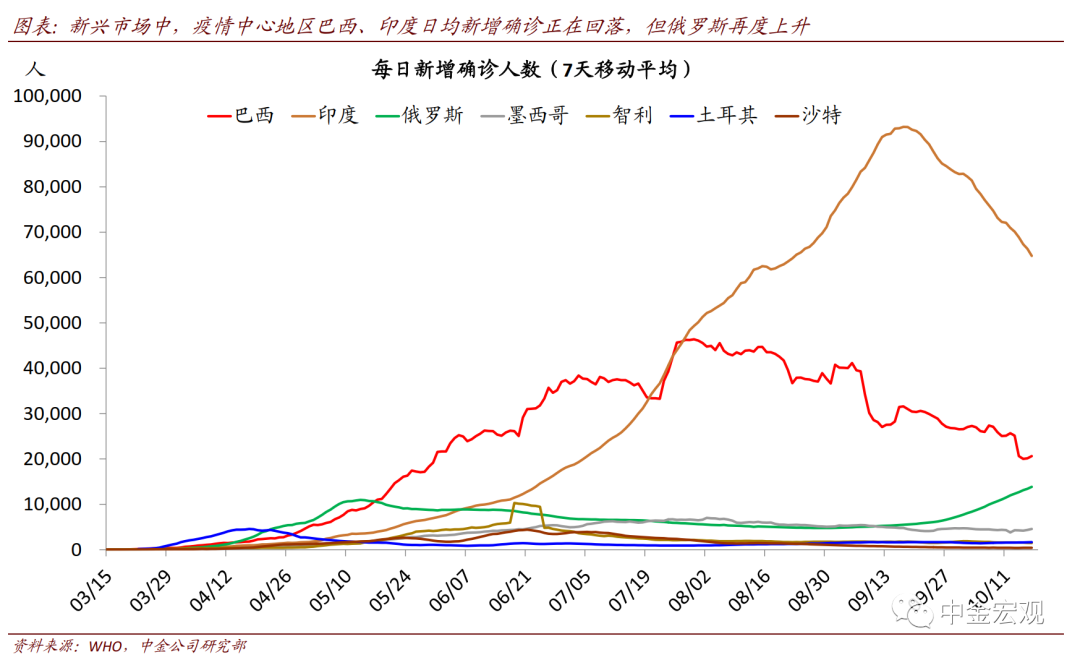

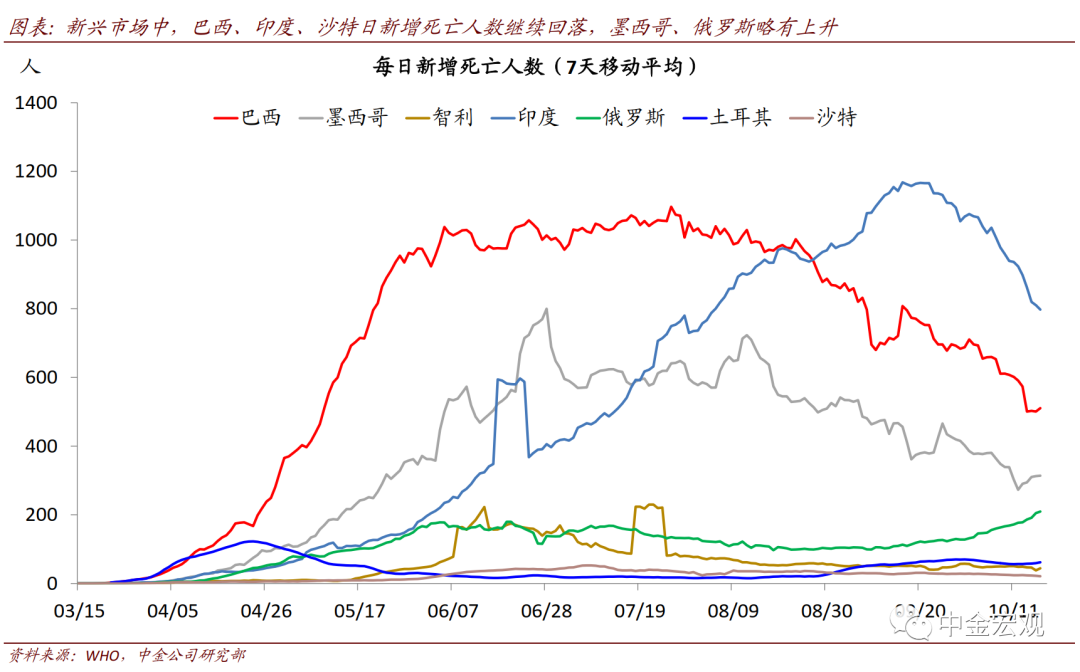

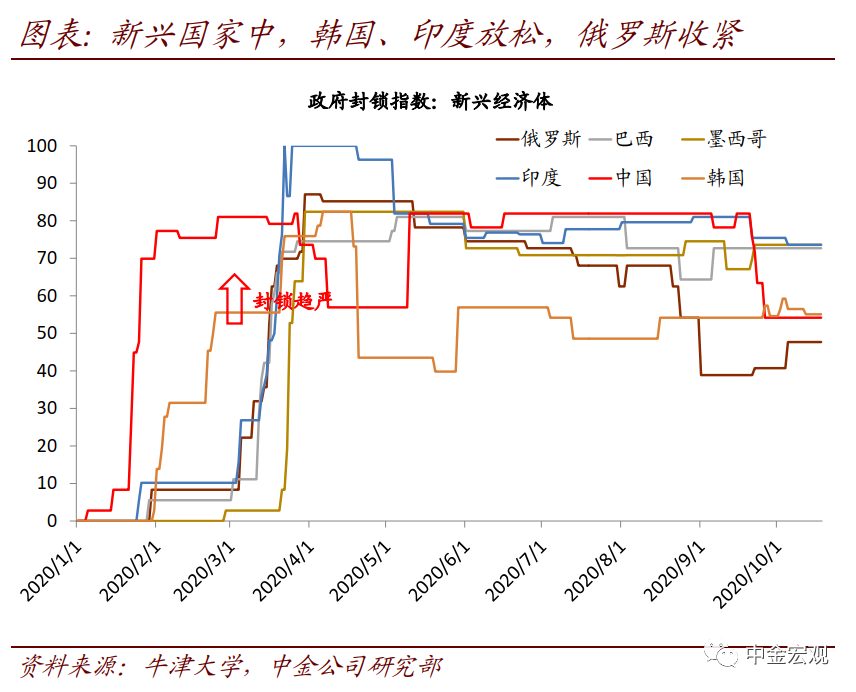

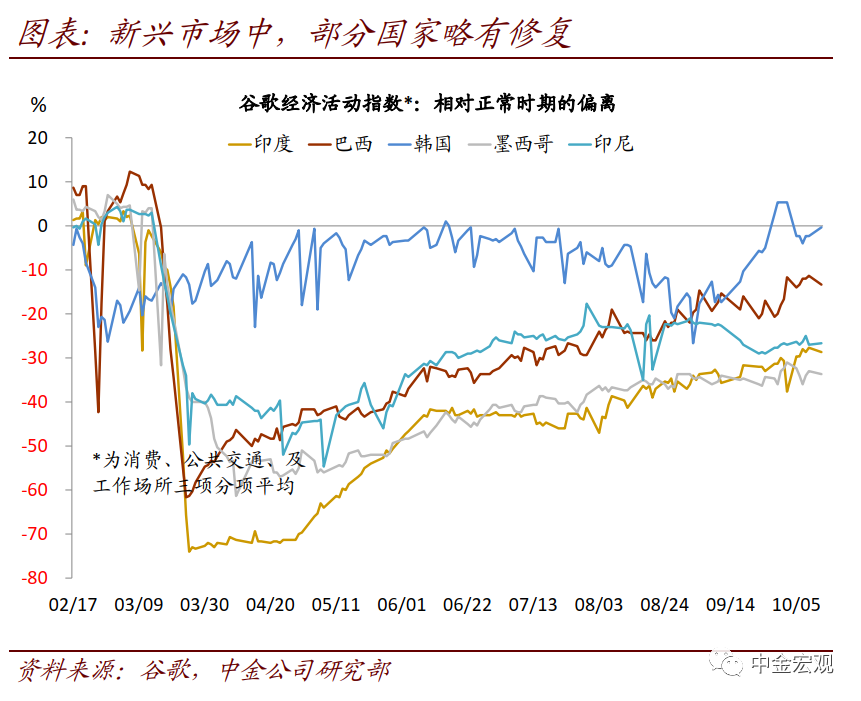

3)新兴市场压力边际缓解。当前焦点依然在印度,其卫生事件已经在逐步回落,日新增确诊人数,在9月中达到9.3万人左右后趋势性回落,最新为6.3万人左右。我们继续强调,在没有疫苗或者特效药之前,全球卫生事件的不断反复难以避免;但对此的担忧也不宜过度。我们也再次强调,此次卫生事件各国重症率和死亡率并不高,与第一次大不相同,且老年人也增强了自身防护,因而政府采取的封锁措施也相对有限;

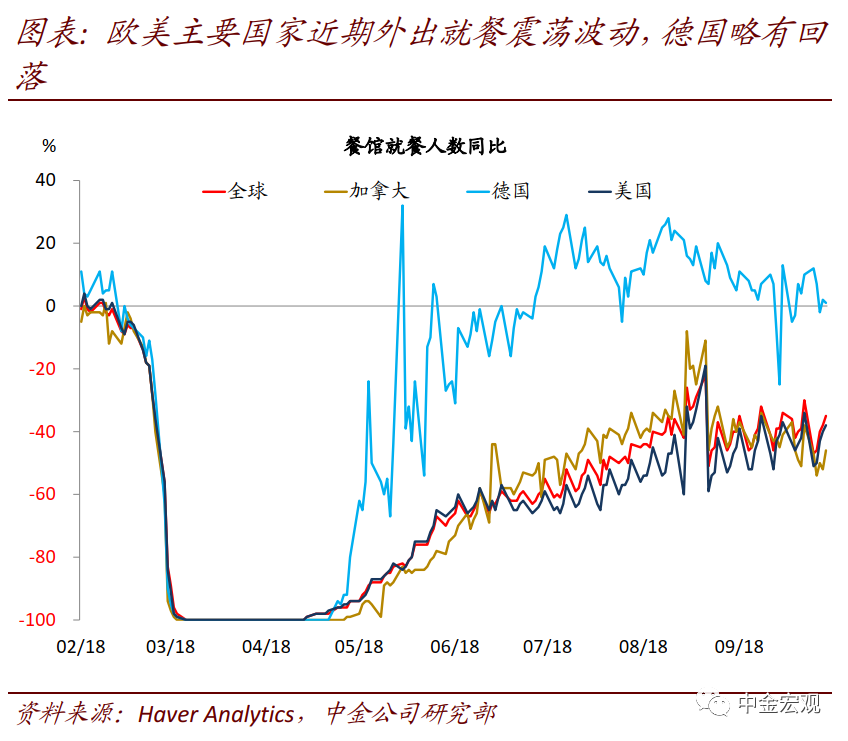

另外,卫生事件反弹对居民出行的影响似乎有限。对于经济而言,欧美4季度经济修复速度不可避免将受到一定的拖累而节奏“缓一缓”,但再度大幅下滑概率较小。

本周关注:政策、数据与事件

经济数据:周五G4(美国,欧元区,日本,英国)将公布10月Markit PMI初值。市场预期美国制造业PMI初值53.5,前值53.2;预期欧元区制造业PMI初值53.0,前值53.7;预期英国制造业PMI初值53.8,前值56.5。

重大事件:10月22日,美国将举行大选第三轮总统辩论。这将是11月3日最终投票日前的少数可能影响较大的时间点,建议投资者重点关注。

(编辑:mz)