本文来自微信公众号“五矿证券研究”,文中观点不代表智通财经观点。

报告摘要

全球盐湖提锂巨头SQM(SQM.US)发布可持续发展方案:减少淡水消耗、减少碳排放、减少卤水抽取、不减锂产量。(1)公司计划未来在全部生产设施中大幅削减对于陆地淡水的使用量,至2030年削减40%、至2040年削减65%。在Atacama盐湖,公司计划在2019年基础上即刻减少30%陆地淡水用量,至2030年削减50%用量,上述要求一期投资4000万美元、二期投资6500万美元。(2)计划至2040年全部产品实现碳中和,其中锂、钾、碘产品在2030年实现碳中和,要求投资约1亿美元。(3)公司决定从2020年11月份开始,主动将卤水抽取量降低20%,未来每年都将继续减少卤水抽取量,直至2030年达到减少50%抽取量的水平。(4)公司指引本次ESG方案将导致盐湖氯化钾(钾肥初级产品)外售量逐步降低,但不会拖累碳酸锂(以及氢氧化锂)、硝酸钾(以钾盐为原料)产量,亦不会拖累未来锂盐的产能扩张;公司指引2020年碳酸锂产量将超过7万吨,销售量将增长至近6万吨,并正在推进碳酸锂产能扩张至12万吨/年、氢氧化锂扩能至2.15万吨/年,未来远期计划将碳酸锂产能扩大至近20万吨/年。(5)为应对ESG挑战,公司一方面将投资加大对于海水的使用,更多的替代干旱矿区稀缺的淡水,另一方面,公司近年来已重点投入于技术和工艺的研发,通过提高回收率和生产效率,在扩大Atacama盐湖提锂产能的同时大幅降低卤水的抽取量。

南美盐湖提锂、全球锂行业的标志性事件。作为一家全球标杆巨头企业,我们认为本次SQM发布的可持续发展方案将对南美盐湖提锂、乃至全球锂行业带来深远的影响。第一,粗放式的开采与冶炼时代已成为历史,无论盐湖提锂还是矿石提锂都将转向精细化,在过去单纯追求经济效益的基础上,要求在ESG各个维度更加完备,未来锂的提取和加工需要更加符合全球发展新能源产业的“绿色初心”,这将成为全球新能源下游产业、全球政策制定者的硬性要求,同时碳排放等环保承诺还将逐步影响工艺的设计理念。第二,锂作为动力、储能的关键上游,正在经历从小金属到电池金属的快速蜕变,从过去的小行业成长为未来战略性的大行业,锂的开采和冶炼需要在各方面满足全球大规模导入的要求,这将加剧行业的马太效应以及产业链的纵向整合。第三,考虑到全球更高的ESG投入以及权益金税费,锂行业未来的完全生产成本、资本投入强度均将长期走高,这要求未来的资源开发、尤其盐湖开发更加具备规模效应,方可摊薄固定成本投资、提升经济性。第四,无论成熟高品位资源的产能扩张,还是次优品位资源的开发利用,均对技术创新提出了更高的期许,具体包括缩减盐田面积、缩短晒卤周期、优化流程、提升整体回收率等方面,同时要求工艺路线充分论证、因湖而异、因地制宜,此外还需要尽量降低能源及淡水消耗,避免造成环保方面的顾此失彼和形式主义。

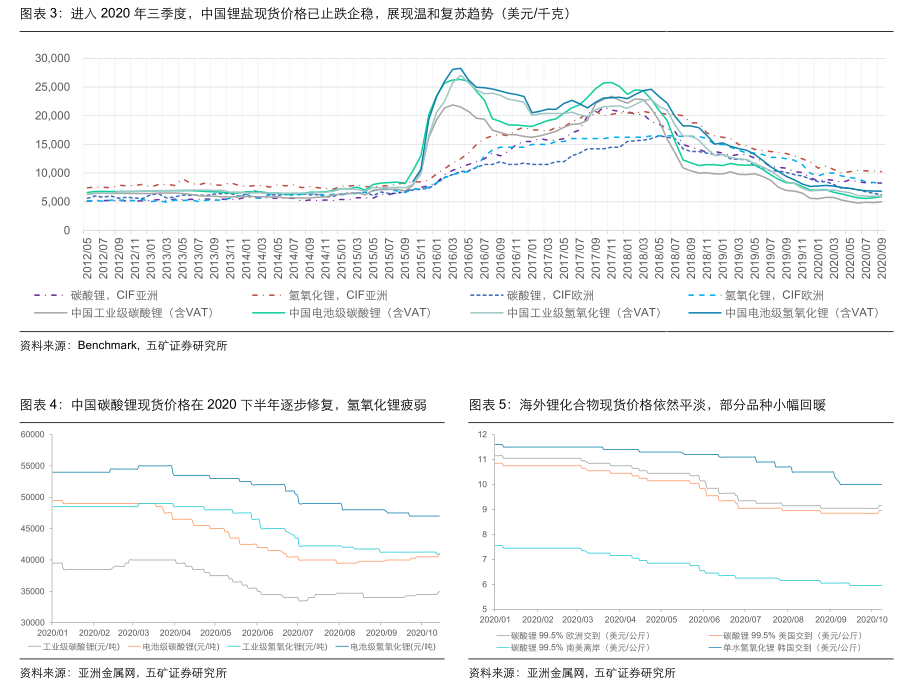

锂需求重新进入扩张周期,支撑价格复苏。我们关注到下游需求自9月份以来进一步边际走强,而需求无疑是决定金属价格趋势以及趋势性拐点的关键,我们预计20Q4订单增长、产业链补库支撑锂产品现货价格温和复苏,同时赣锋锂业等资源与锂化合物一体化的领军生产商将更充分的获得盈利修复。

风险提示:

1、若锂矿供给释放超预期、新能源汽车的推广低预期,将导致锂产品的价格中枢再度下滑;

2、若电池技术革新、新能源汽车的技术路径更替,或将降低动力电池及储能的单位锂消耗。

报告正文

SQM发布可持续发展方案:Less Is More

SQM本次发布的可持续发展方案主要分为三个方面:减少陆地淡水消耗、减少碳排放、减少盐湖抽卤,预期总共需要新增投资约2亿美元,作为对比,公司指引2020-2022年三年期在智利的各项投资总额约12亿美元。

一、减少陆地淡水消耗

公司计划未来在全部的生产设施中大幅削减对于陆地淡水的使用量,至2030年削减40%、至2040年削减65%。尤其在智利Atacama盐湖,公司计划在2019年的基础上即刻减少30%的陆地淡水用量,至2030年削减50%的用量。为了实现上述目标,公司将优化生产流程并增加投资,综合扩大对于海水的使用量(在硝酸盐、碘产品生产中已在使用)。上述要求一期投资4000万美元、二期投资6500万美元。

二、减少碳排放

公司计划至2040年实现全部产品线的碳中和,其中锂盐、氯化钾、碘产品至2030年实现碳中和,本项要求投资约1亿美元。

三、减少盐湖抽卤

近年来公司重点投入于工艺研发,通过提升回收率、生产效率,从而可实现在降低Atacama卤水抽取量的同时,反而提升盐湖提锂的产能。同时公司决定,从2020年11月份开始,主动将卤水抽取量即刻降低20%,未来也将继续进行生产优化,每年都将减少卤水抽取量,直至2030年达到减少50%抽取量的水平。

与此同时,公司指引:(1)减少卤水的抽取量将不会降低短期以及长期的锂化合物产量,目前公司正在以7.5万吨/年的水平生产碳酸锂,公司预计其2020下半年的锂盐销量将比上半年增长80%,2020全年销量将达到近6万吨,同时氢氧化锂(从1.35万吨/年扩至2.15万吨/年)、碳酸锂工厂(从7万吨/年扩至12万吨/年)的产能建设也正在按计划推进。公司具备相应的技术和工艺,可以在大幅降低卤水抽取量的同时,未来长期将碳酸锂的产能扩大至接近20万吨/年。(2)在其他产品线上,降低卤水抽取将不会影响公司下属Coya Sur硝酸钾工厂的原料供应(以钾盐为原料),但将导致氯化钾等钾肥初级产品的外售量逐年降低,公司指引未来十年平均每年将减少2500-3000万美元的毛利。

不仅限于SQM,将成为全球锂行业变革的标志性事件

SQM作为全球领军的盐湖提锂企业,我们认为本次发布可持续发展方案的影响将不仅局限于公司自身,或将为南美盐湖提锂、乃至全球锂行业带来久违的变革。展望未来,ESG承诺的增加以及环保标准的走高,将对于锂行业整体的资源开采方式、冶炼与深加工的工艺设计思路带来深刻的影响。

第一,粗放式的开采与冶炼时代已成为历史,无论盐湖还是矿石提锂都将转向更加精细化,而且在过去单纯追求经济效益的基础上,还要求在ESG的各个维度更加完备。未来锂的提炼需要更加符合全球发展新能源产业的“绿色初心”,例如碳中和等目标将开始影响工艺的设计理念,ESG也将愈发成为全球新能源下游客户、全球政策制定者的硬性要求。

第二,锂作为动力、储能的关键上游,正在经历从小金属到电池金属的快速蜕变,正在从过去的小行业成长为未来具备战略性的大行业,需要在各个方面满足全球更大规模导入的要求,我们预计这将加剧行业的马太效应以及产业链的纵向整合。

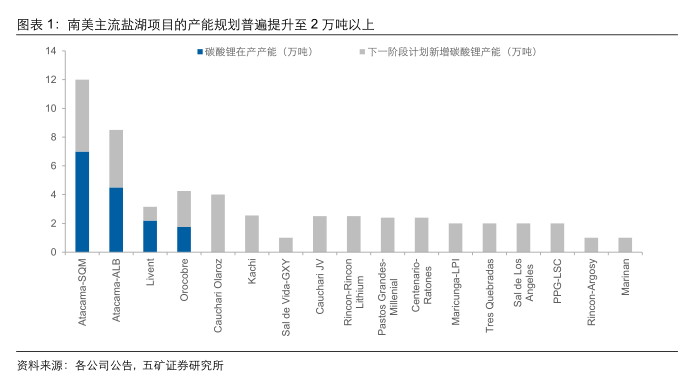

第三,考虑到全球更高的ESG投入以及权益金、资源税等各项费用,未来锂行业的完全生产成本、资本投入强度均将长期走高。这要求未来的锂资源开发、尤其盐湖资源的开发需要更加具备规模效应,才可摊薄固定成本、提升经济性。具体例如,南美盐湖的产能设计规模普遍在增加,中国以及澳洲新建锂化合物工厂的单体规模普遍达到2.5万吨/年。

第四,无论智利Atacama盐湖、阿根廷Hombre Muerto盐湖等成熟高品位资源的产能扩张,还是全球次优品位资源的开发利用(例如青海盐湖、全球粘土锂),均对于提锂技术的创新提出了更高的要求和期许。具体体现在缩减盐田面积、缩短晒卤周期、优化处理流程、提升整体回收率等方面,同时要求工艺路线充分论证、因湖而异、因地制宜,此外还需尽量降低能耗(电力、天然气/煤)以及淡水消耗,避免造成节能环保上的顾此失彼和形式主义。

细看盐湖提锂的工艺创新

关于盐湖提锂的工艺创新,Livent的前身于1998年在阿根廷Hombre Muerto盐湖上率先商业化导入了吸附法工艺,但近5-10年青海盐湖已在工艺创新以及产业化上走在了全球前列。通过长期的技术开发、工艺磨合、持续的资本投入,加上成熟的基础设施条件,青海主要的富锂盐湖均已找到了契合自身卤水特性、化学组分的工艺路径,吸附法、电渗析、膜分离、萃取法均已形成了商业化案例,并正在持续优化、技改升级之中。向前看,我们看好盐湖提锂的新技术在南美锂三角以及中国西藏的逐步导入,但基础设施保障不足、能源与淡水供给不充分、以及人员团队问题通常是在上述地区推广新技术的主要痛点。

我们判断,未来提锂技术的优化方向将包括但不限于如下方面:

在一部分盐湖项目上(尤其钾资源禀赋并不突出的盐湖),考虑改变“先提钾再提锂”的传统流程设计,极致情形是采用原卤提锂(需要吸附剂更高要求),从而让提锂产能的扩张不受钾肥产能的制约,同时还可提升回收率、缩减盐田规模、节约资本投资。

在现有工艺路径上的精进:(1)在前端,例如通过提升回收率来降低抽卤量,优化膜前处理,有机膜,吸附剂、萃取剂的持续创新等;(2)在后端,通过精益生产来实现锂盐产品品质的提升,直接满足下游客户的需求,从而提高产品附加值。

丰富盐湖提锂产品线、提高产品附加值:例如尝试双极膜、电解法等直接生产高品质的盐湖氢氧化锂产品,切入下游高镍三元的供应系统;再例如针对下游磷酸铁锂的极致降本要求,考虑增加磷酸锂等初级锂盐产品的产能。

需求重返扩张周期,重新思考行业需要什么样的锂供给?

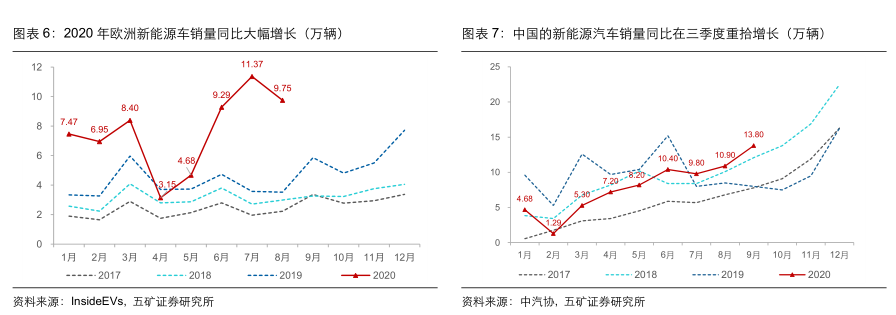

卫生事件后的“绿色复兴”已逐步成为全球主导型经济体的广泛共识,明确碳中和路线图、大力发展新能源产业的趋势清晰。2020年三季度以来,欧洲新能源汽车的热卖叠加中国市场回暖,加上储能、两轮车等应用的放量,支撑锂行业走出卫生事件的阴影,并结束了自2018年以来的价格单边下行,进入新一轮趋势性的需求扩张周期。站在新周期的起点,锂产业以及投资者需要思考动力、储能需求未来将对上游提出哪些新的要求?对此,我们认为:

首先,要求上游具备大批量、稳定的供应能力,从而保障长期供给安全。因此锂行业既需要探索技术新创,同时也离不开成熟路径、经充分验证的供应系统的产能扩张。

其次,为严守新能源汽车、储能的安全红线,要求上游供应品质优良、产品一致性高的电池原材料。尤其电池级氢氧化锂(微粉/无水)、电池级金属锂及其深加工产品(锂带/锂箔/锂粉等)有别于大宗商品,无疑属于品质差异化的产品。

第三,如前文所述,要求上游供应足够“绿色”、负责任且可持续的电池原料供给。

第四,未来的新能源市场将更多由产品力驱动,纯粹依靠补贴的时代已经过去,锂电只有具备充分的经济性、充分的性能优势才可加速实现对于传统化石能源的大规模替代。因此,在保障电池原料品质的前提下,对于上游的成本控制(回收率优化、工艺创新、自动化)提出了更高的要求,倒逼上游不断转向更加精细化和高质量发展。

综上,在新一轮的扩张周期中,我们认为锂产品价格重现2015-2017年暴利的概率较低,但也客观要求从目前超跌的价格中枢理性回归、实现温和复苏。展望未来,以电池级碳酸锂为基准,我们预计现货价格中枢有望在四季度修复至含税4.2-4.5万元/吨,2021年或在含税4.5-5万元/吨震荡。在投资标的上,建议继续关注赣锋锂业等上下游垂直一体化、原料来源多元、具备工艺、成本与品质控制优势、并与全球蓝筹客户密切绑定的领军生产商。

风险提示:

1、若锂矿供给释放超预期、新能源汽车的推广低预期,将导致锂产品的价格中枢再度下滑;

2、若电池技术革新、新能源汽车的技术路径更替,或将降低动力电池及储能的单位锂消耗。

(编辑:李国坚)