本文来自微信公众号“传媒行业观察”,作者:宋雨翔。

核心观点

卫生事件影响下游戏行业重回高增长,品类多元化+买量切入细分人群。

1)游戏行业近十年经历高增长,2020H1在卫生事件的正面影响下,中国游戏行业规模已达1394.9亿元,同比增长22.3%,游戏行业重回高增长,全年规模有望突破2700亿。其中手游系增长主要驱动力,2020H1已达1046.7亿,同比增长35.8%,占总规模比例提升至75%。

2)游戏行业用户增长放缓,步入ARPU值增长驱动时代。近年来细分品类的精品游戏数量及质量均不断提升,深入触达各细分品类的游戏玩家人群。此外抖音等买量平台强势崛起提升买量触达效率,直接强化游戏厂商发行能力,可以更有效地触达下沉用户。

游戏行业三大投资逻辑解读:

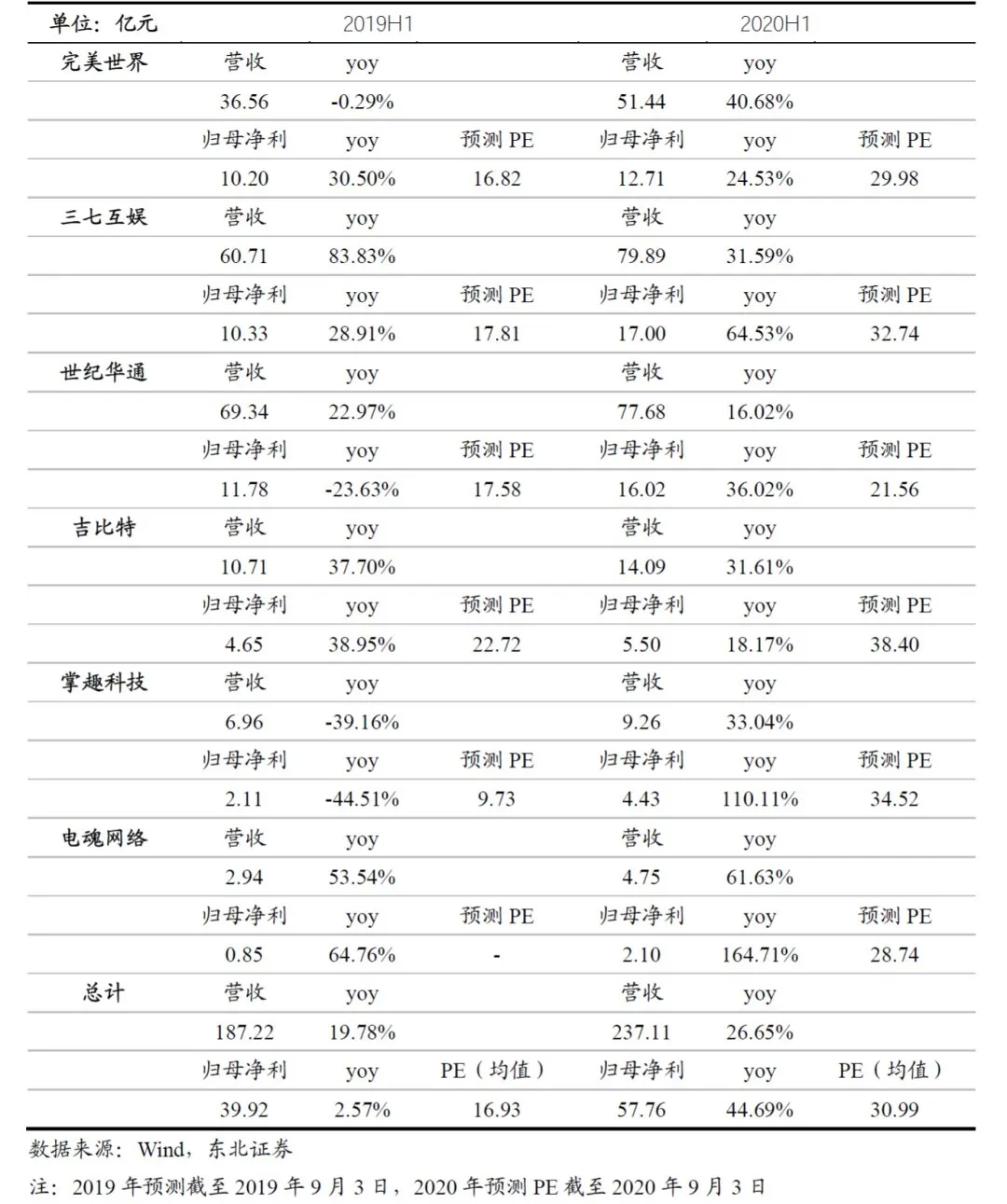

1)我国游戏行业中的精品游戏公司仍处于高速增长阶段,2020上半年中报表现优秀的6家精品游戏公司归母净利同比增加44.69%,对应平均2020年预测PE为30.99倍。根据Wind 2022E预测看,6家公司预计2019-2022年3年CAGR达44.89%,PE及PEG均有提升空间。

2)目前我国精品手游生命周期已达4-5年以上并不断延长,游戏行业收入稳定性已逐步被证明。根据海外核心游戏公司市值成长趋势看(美国3家公司7年增长6倍,日本5家公司8年增长7倍),我们认为游戏股具有长期的投资价值,拥有核心游戏护城河的公司未来市值依然有较大的成长空间。

3)从用户行为上看,游戏本质上是可选消费品,其消费具有强持续性,强选择性,但目前国内市场尚未认可游戏的消费价值。无论是从海外的游戏股长期发展,还是从国内与其他可选消费品的对标来看,游戏作为可选消费品的认可度提升过程也是游戏公司价值提升的过程。

投资建议:

风险提示:

游戏流水不及预期风险、政策监管变化风险、市场竞争加剧风险。

内容目录

正文

1.游戏行业:近十年高速增长,行业需求具备挖掘空间

1.1. 手游成游戏行业核心驱动力,后续增长看ARPU值提升

我国游戏市场规模近十年来经历了高速发展期,从2009年的262.8亿逐渐发展至2019年的2308.8亿,10年复合增长率高达24.27%。尽管近几年由于规模基数不断提高,增长率降至个位数,但仍保持稳定增长。从半年度市场规模看,2020H1游戏市场规模因卫生事件原因,居民宅家娱乐盛行带来高增长,市场规模达到1394.9亿元,增长率高达22.3%。

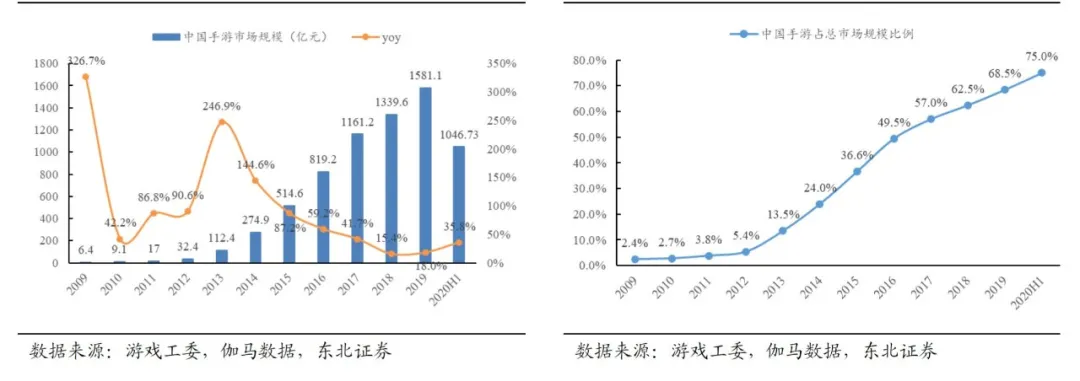

近十年来,国内手游的爆发推动了游戏行业的高速发展,从2013年4G牌照开始,中国手游行业呈现爆发式增长,10年以来复合增长率达到64.79%。2020H1则由于卫生事件原因,增长率回升至35.8%,带动全年收入规模增长。而手游市场占据总游戏市场的规模也从2009年的2.4%持续攀升至2020H1的75.0%。目前,手游已占据我国整个游戏行业3/4的市场,成为游戏产业中最重要的力量。

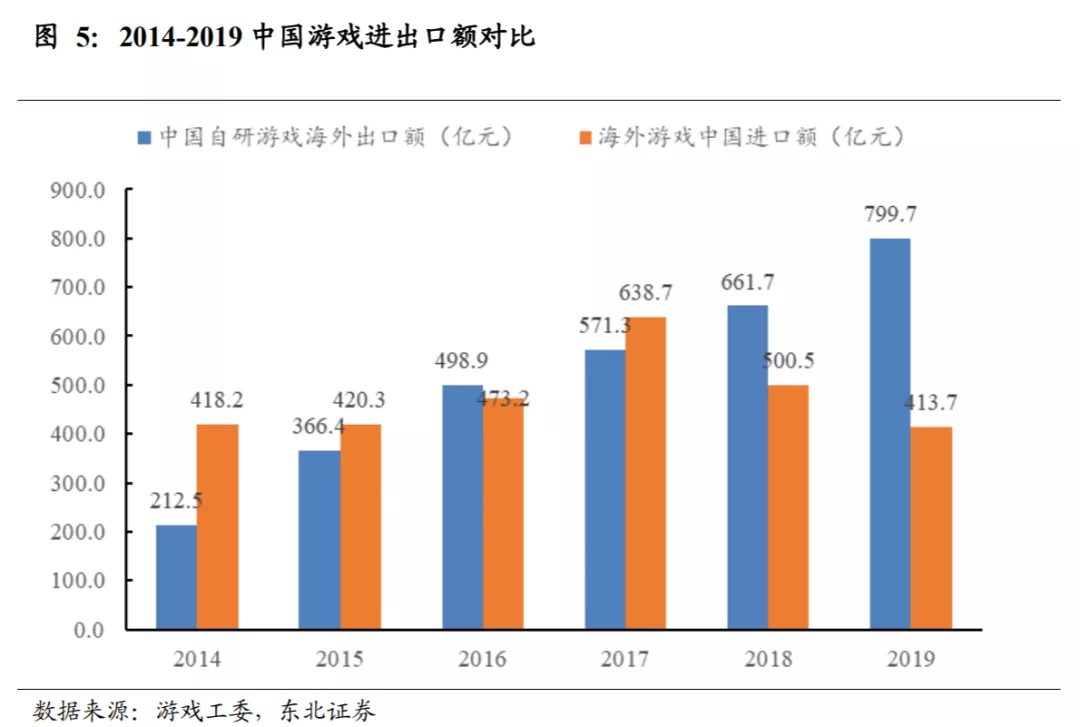

手游时代的强势让中国逐渐从“游戏进口国”转变为“游戏出口国”,手游成为国内文娱支柱产业。根据游戏工委数据,定义“游戏进口额”为中国游戏市场规模减去中国自研游戏在国内市场实际销售额,定义“游戏出口额”为海外游戏在中国市场实际销售收入,美元兑人民币比率取2019年均值6.9。实际计算结果如图30所示,可以看出2014年,我国游戏“贸易逆差”约为200亿元,但是到2019年时,已经转变为“贸易顺差”,接近400亿元。尽管在端游时代我国自研游戏水平处于弱势,但手游时代我国自研游戏顺利实现弯道超车,近年来保持着强势的对外输出能力。

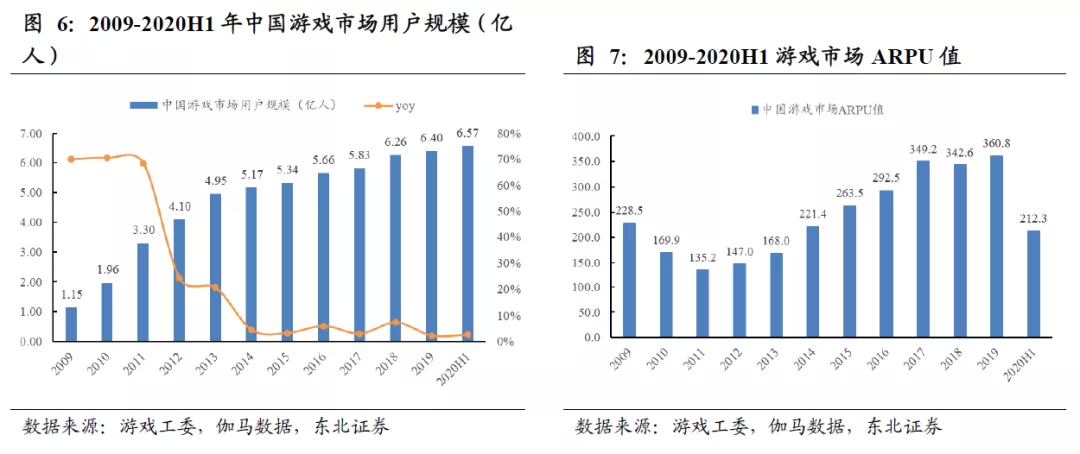

游戏玩家数增长趋缓,未来整体市场规模增长主要依靠ARPU值提升。从游戏市场用户规模看,在卫生事件影响下2020H1用户规模已达6.57亿人,短期内很难有较大提升,增长率持续维持在个位数。从ARPU值看,2019年年度单用户ARPU已升至360.8元,2020H1在卫生事件影响下付费深度有所提升,半年单用户ARPU达到212.3元,全年有望突破400元,达到新高。

1.2. 多元化品类切入细分市场,买量平台崛起提高触达效率

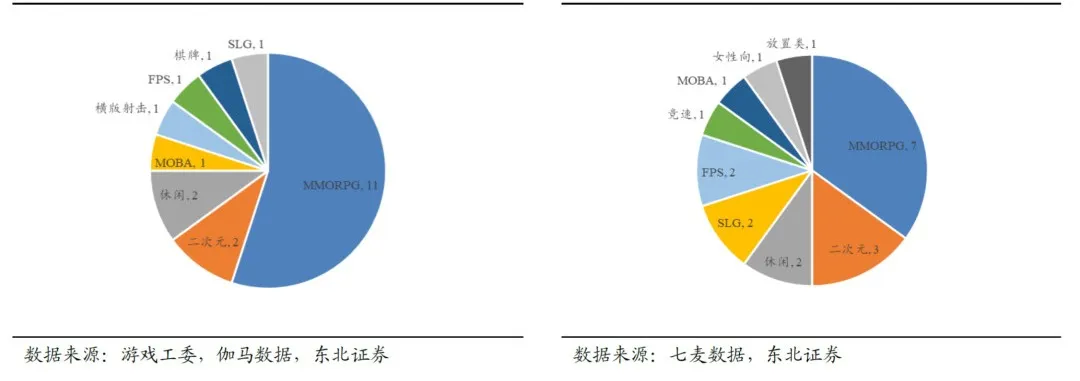

观察2020H1及2017Q1-Q3的Top20手游分布可以发现,曾经市场上占据最大比例的MMORPG品类占比已逐渐降低,从11款减少至7款,并且风格多元化,产生像《明日之后》这样的沙盒生存类MMO,SLG、二次元(卡牌+格斗)、FPS(吃鸡类计入FPS)类游戏占比均有所提升,说明在该品类的产品中,已经产生一定数量的满足玩家需求的游戏。此外,棋牌等淡出前20的榜单,新增竞速、女性向、放置类游戏,说明更多元化的细分品类游戏切入了玩家人群,持续挖掘潜在玩家需求及玩家空余时间。

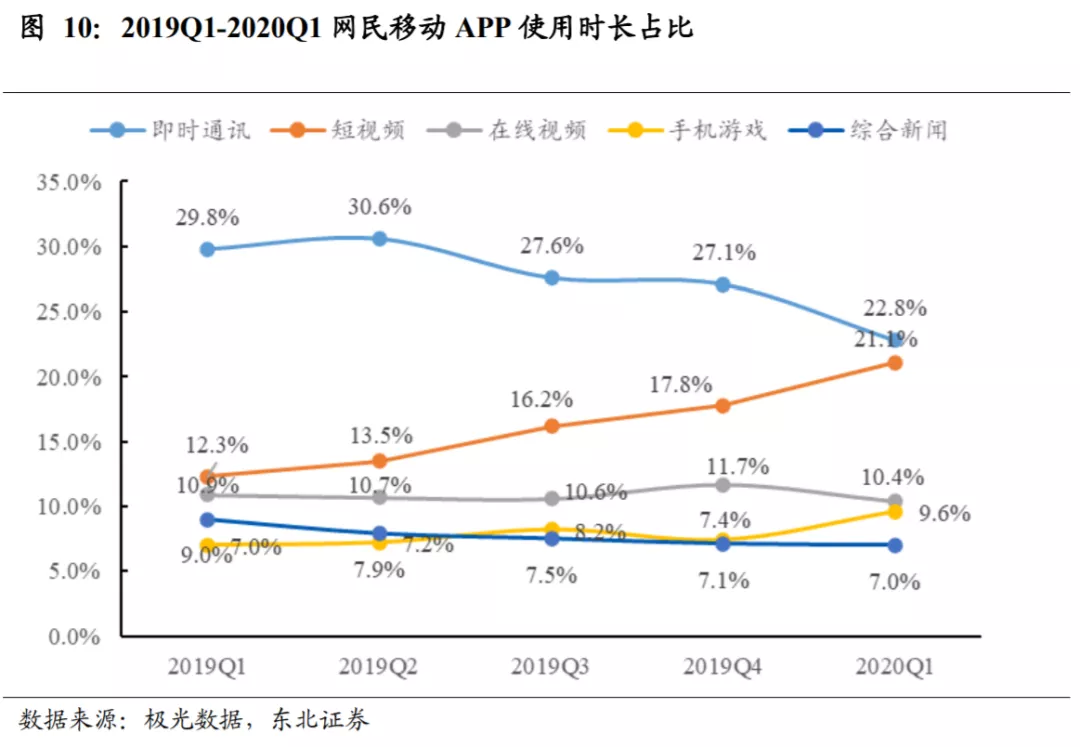

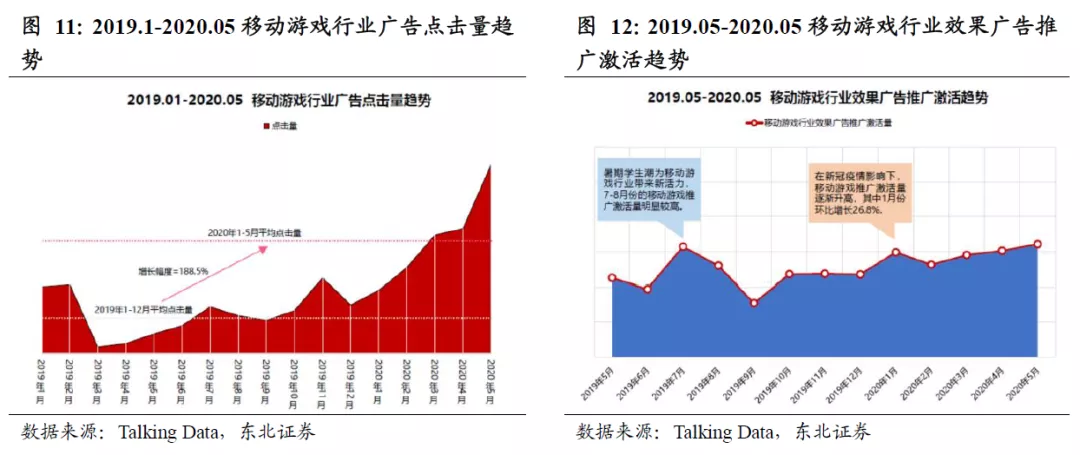

从2019年Q1以来,以抖音、快手为首的短视频平台对移动端用户流量占据时长持续增加,截至2020Q1,其占比已达21.1%,仅次于即时通讯产品。伴随着抖音及快手的强势崛起,这类APP也逐渐成为庞大游戏买量平台,游戏公司也更喜爱在用户标签更为明确的平台中买量。在短视频平台占据用户时长提升的情况下,卫生事件也起到了一定的正面作用,2020年1-5月平均手游广告点击量相比2019年1-12月点击量增长188.5%。精准的算法推送+更高质量的买量素材大大提升了买量效率,手游的广告点击趋势及激活趋势都不断攀升。

2. 回顾历史,参考当下,游戏行业究竟处于什么水平?

2.1. 纵向对比:PE及市值明显回升,PEG仍低于1

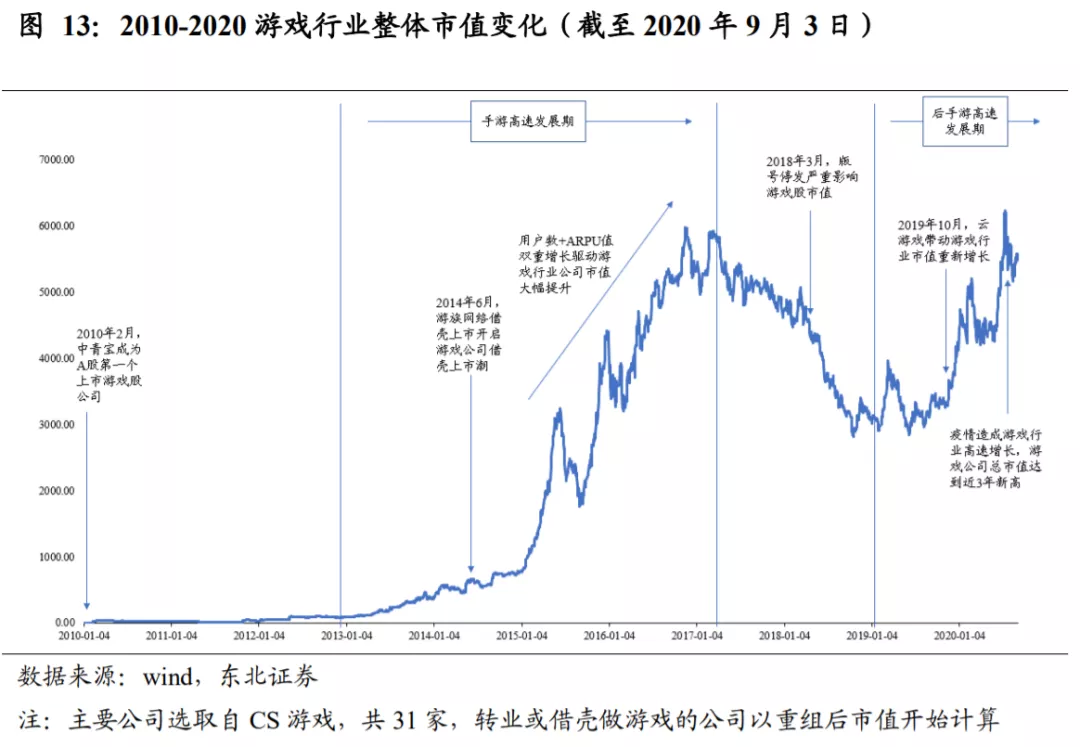

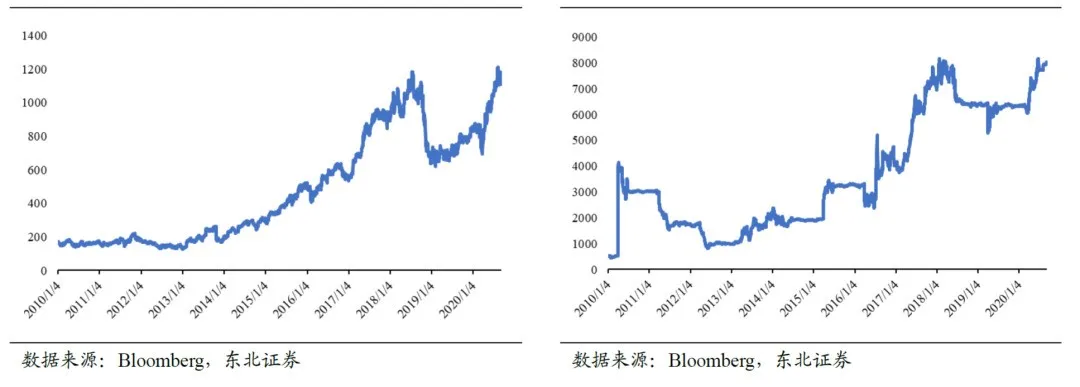

从A股游戏公司总体市值上看,经历了波动成长的过程。

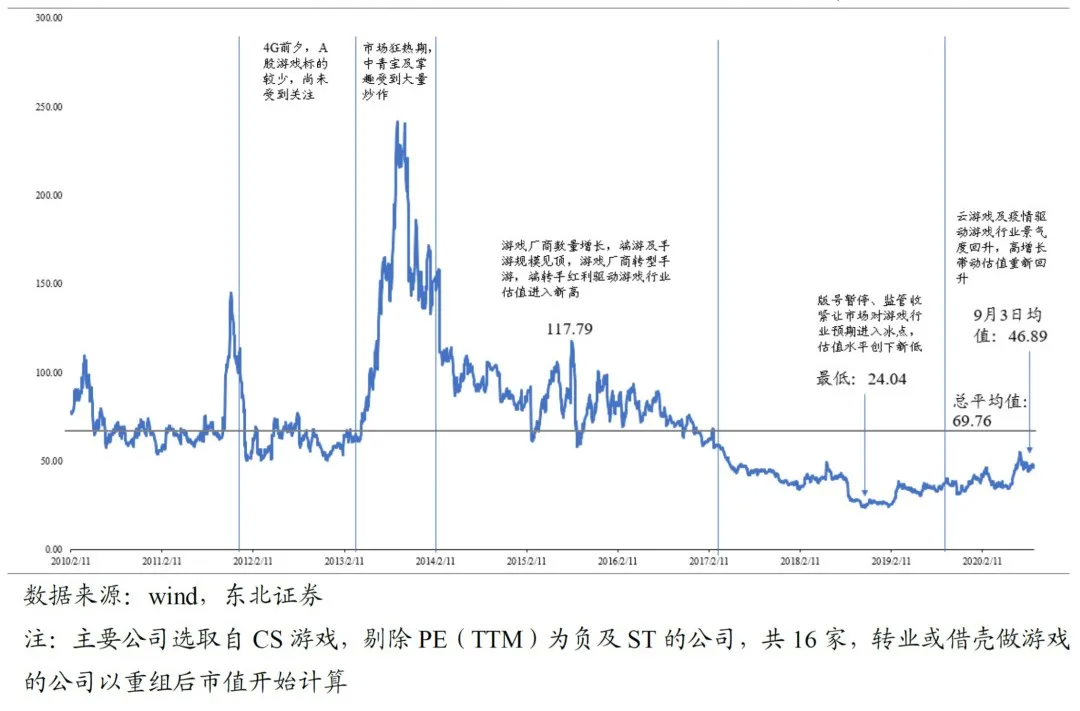

从A股的游戏行业整体估值水平看,也经历了震荡的过程。在早期阶段,由于A股上市游戏公司较少,整体估值偏高。2013-2014年是市场的狂热期,且由于游戏标的公司较少,平均估值推至200倍+,随后便快速恢复至100倍左右。2014年开始,A股不断有游戏公司开始借壳上市,或由其它行业公司转业,游戏公司数量出现显著增长。随后由于手游兴起,端转手红利驱动游戏行业估值提升,最高于2015年达到117.79倍PE(TTM)。后续伴随着市场的发展,游戏公司估值逐渐于2017年回归至40-50倍的理性区间。2018年,由于版号暂停及政策监管趋严,游戏行业估值逐渐降低至A股最低水平,PE(TTM)跌至20-30倍。2019年底至2020年,由于云游戏预期及卫生事件带来的正面影响,游戏行业估值伴随景气度逐渐回升,近期PE(TTM)在45-48倍间浮动。

从游戏行业整体的历史PEG看(其中PEG匹配方法为当年中报*2较上年年报增长率,PE TTM 计算方式为当前总市值除以前面四个季度的总净利润),从2016-2017年为2.5-3倍,伴随监管变严逐渐降低,2019年1月-2020年5月均处于0.5-0.6的绝对低位,尽管彼时游戏行业PE存在着一定的上升,但2019年游戏行业公司增长率也较高,造成整体PEG仍处于偏低位。2020年6月开始PEG持续提升,于7月达到短期内高点。目前游戏行业历史PEG处于低位,我们认为未来PEG相较历史具有修复空间。

2.2. 横向对比:相对其他行业,游戏行业估值仍有提升空间

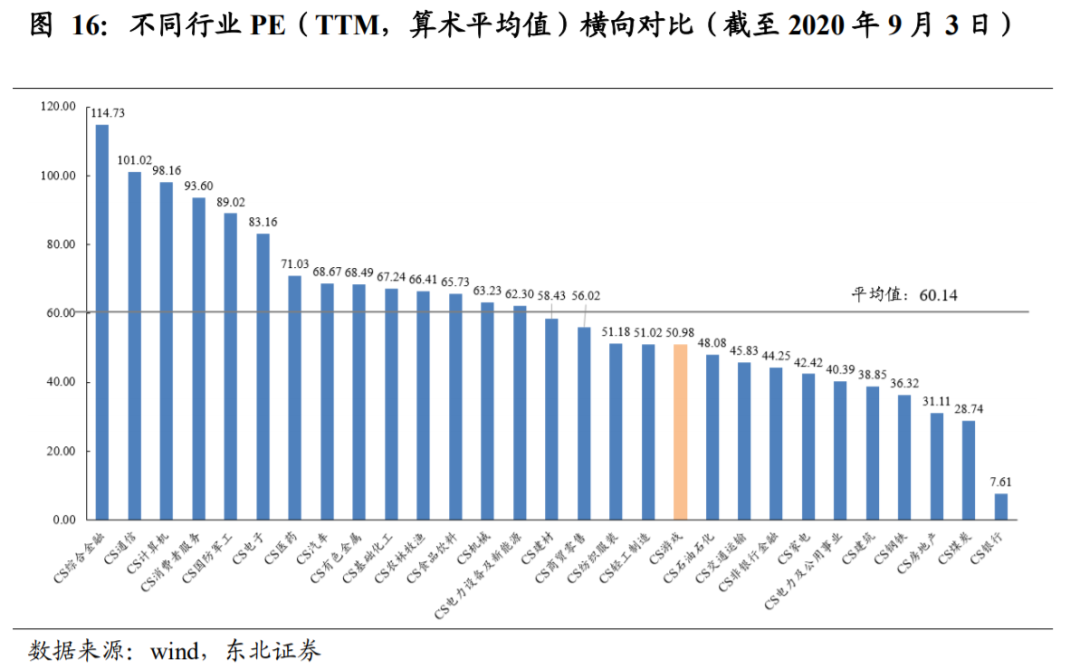

从不同行业的PE(TTM,算数平均值)横向对比来看,游戏行业目前平均PE估值为50.98倍,低于整体行业均值的60.14倍。与其他行业相比也处于偏低的位置,仅高于10个行业,低于18个行业。其PE与倍数石油化工、轻工制造、纺织服装等行业相近。

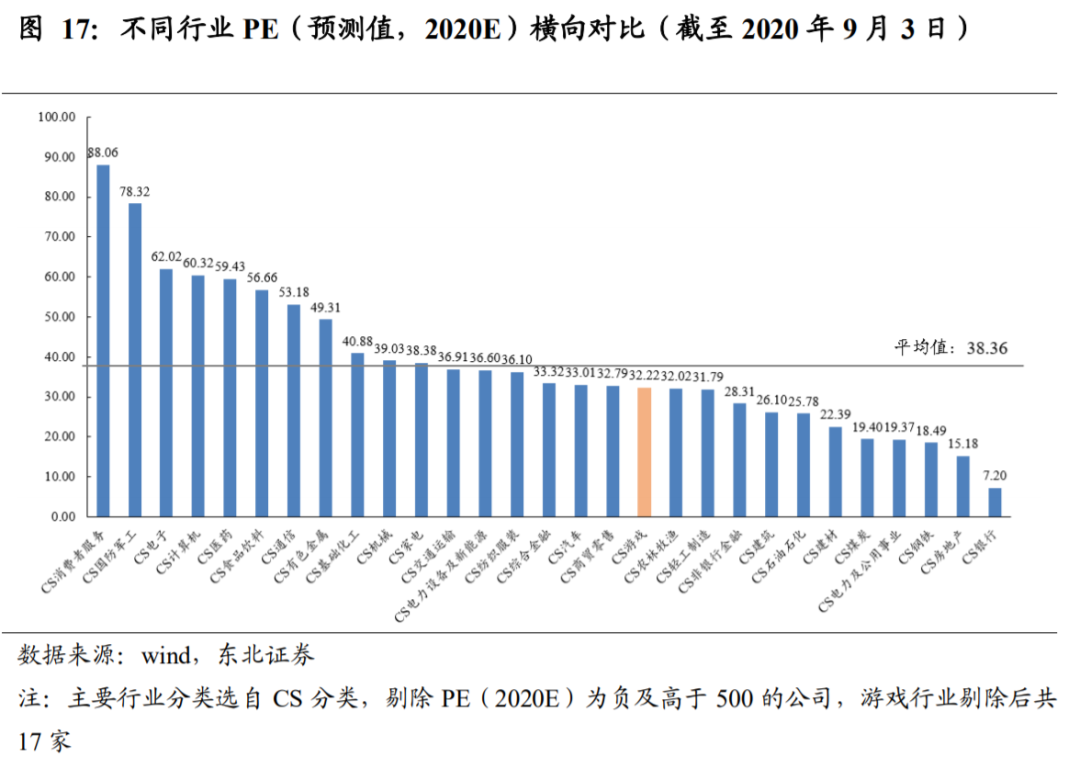

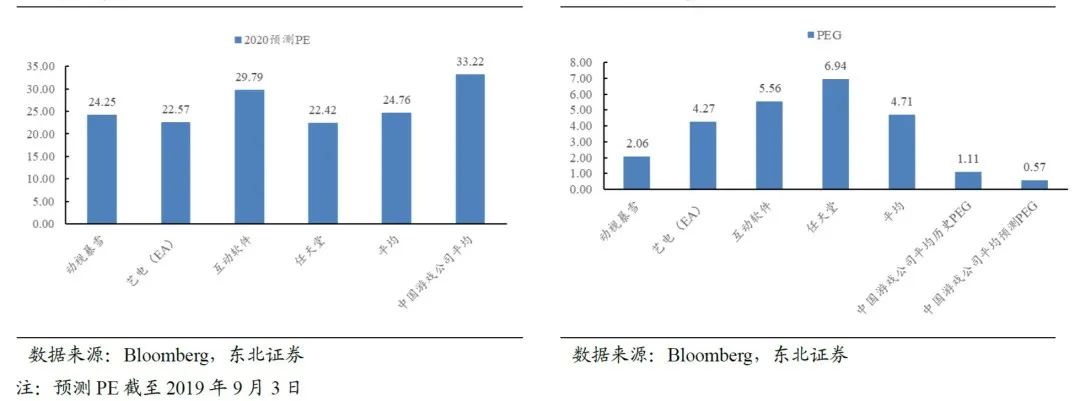

再从预测PE(2020E)看,游戏行业整体估值仍然偏低,游戏行业平均预测PE为33.22倍,低于平均值的38.36,与综合金融、汽车、商贸零售、农林牧渔、轻工制造相近。但我们认为,游戏相较于这些行业,往往具有更高的增长能力,应该享有更高的估值。

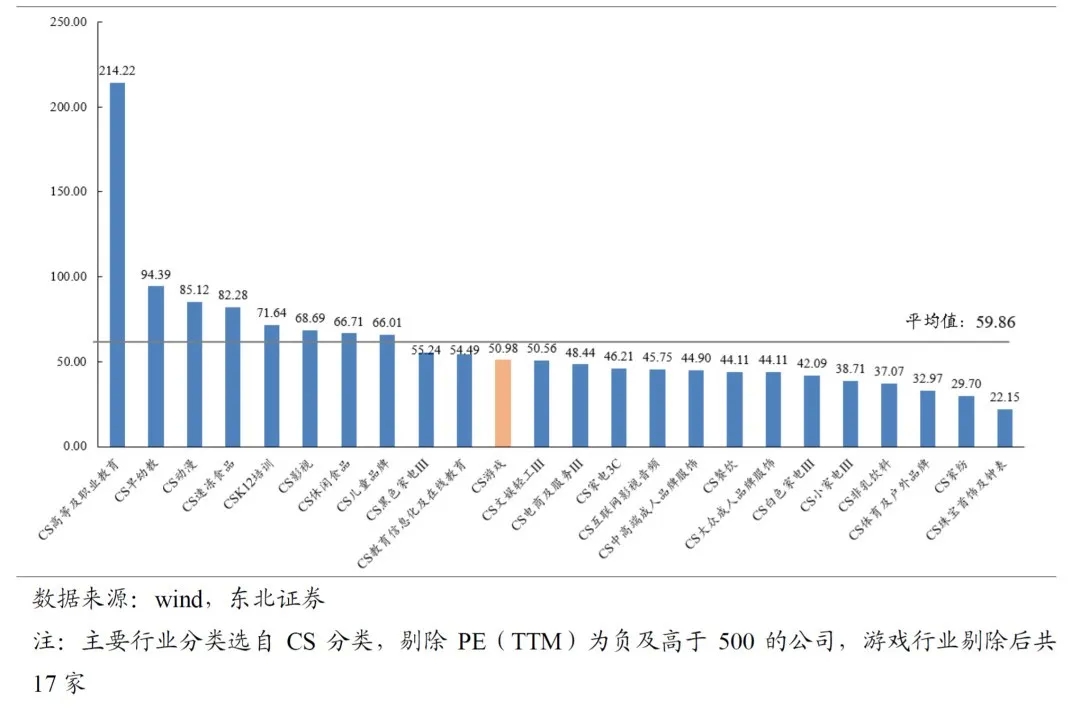

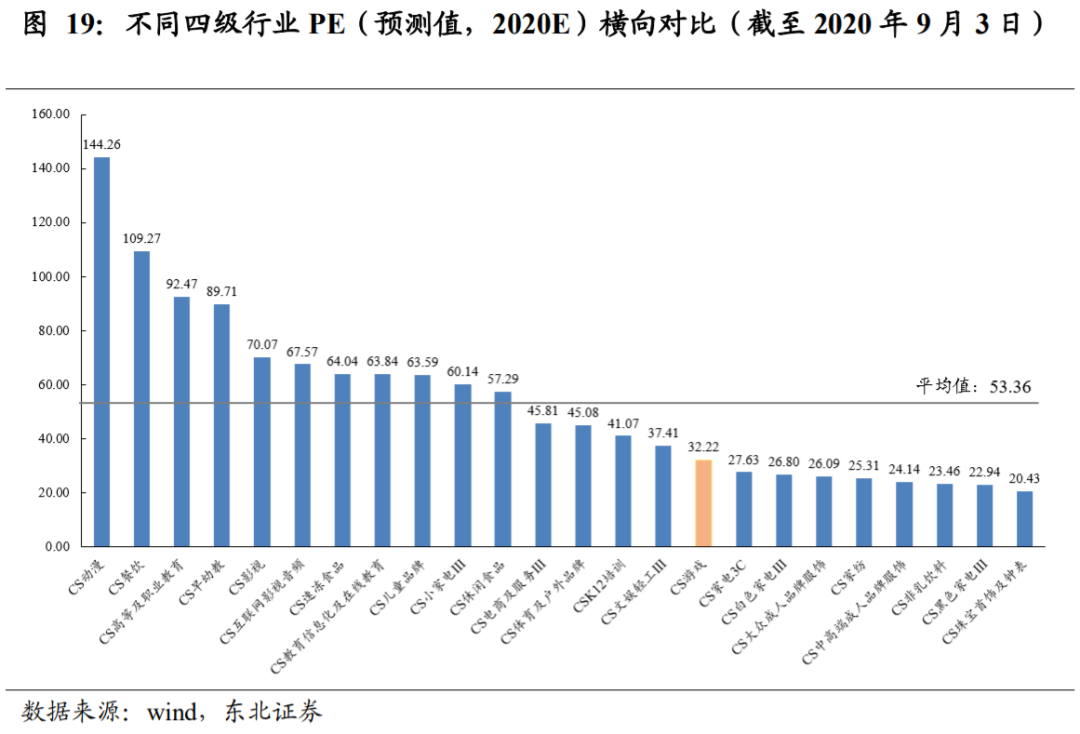

从不同四级行业(主要为可选消费品)的PE(TTM,算数平均值)横向对比来看,游戏行业目前平均PE估值为50.98倍,低于整体行业均值61.57,主要系教育类细分10行业PE估值较高。与其他行业相比也处于中等的位置,高于13个子行业,低于11个子行业。其PE倍数与文娱轻工、在线教育、电商及服务等行业相近。

但是从四级行业的预测PE(2020E)看,游戏行业的PE处于更偏低的位置。其平均预测PE为33.22倍,与平均值的53.36倍相差20倍,低于15个行业,仅高于8个行业。主要系游戏公司有较高的增长率,因此其当前市值不变的情况下,预测PE会更加偏低。因此我们认为,游戏行业的预测PE估值倍数仍有较大的提升空间,这点伴随着精品游戏公司的业绩高增长,必定会被市场认知。

2.3. 行业内部对比:精品游戏公司估值偏低,预测PEG处于低位

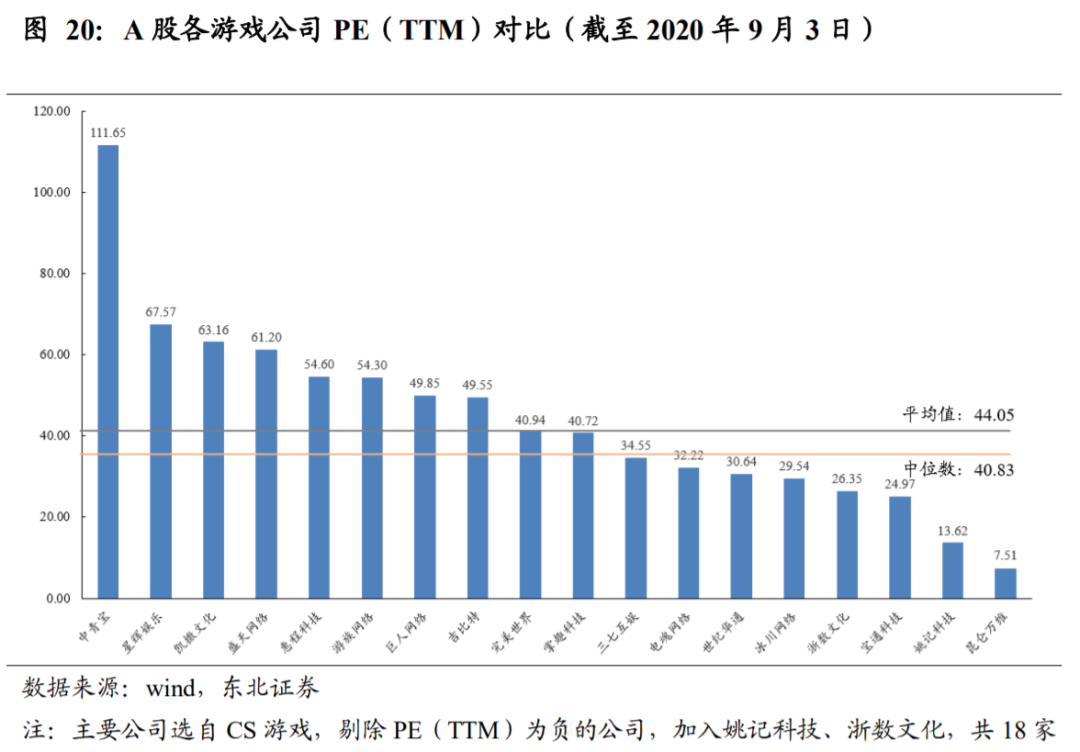

从A股各游戏公司的PE(TTM)对比来看,其平均值为44.05(姚记及浙数PE偏低),中位数为40.83,介于掌趣及完美之间。然而三七互娱及世纪华通作为体量较大且盈利能力较强的游戏公司,中报表现优秀的情况下估值处于偏低位,我们认为未来会有估值回复的空间。此外浙数、姚记的休闲游戏表现良好,未来估值也有一定的提升空间。

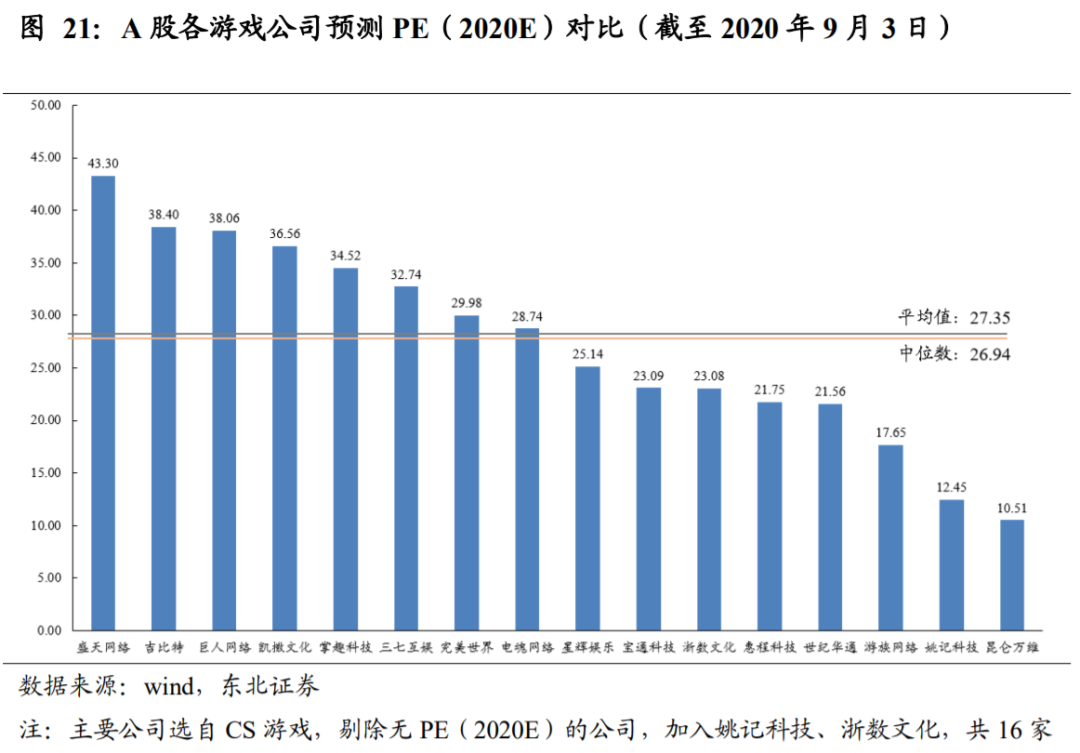

从预测PE(2020E)看,A股游戏公司平均预测PE为27.35,中位数为26.94,均在27倍左右,从低估角度看,世纪华通、姚记科技和浙数等公司预测PE相对处于低位。而三七、掌趣预测PE与实际PE相差较少,说明中报表现超预期,未来有也有较高的成长空间。

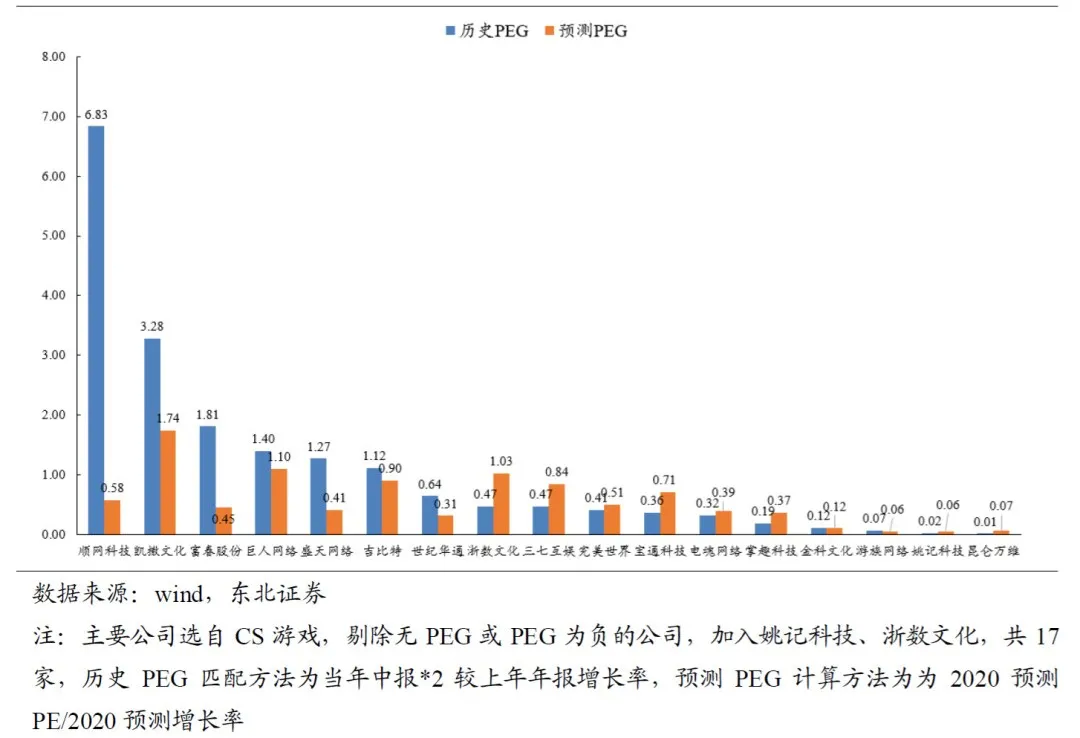

从历史PEG及预测PEG情况来看,游戏公司中世纪华通、三七互娱、完美世界、电魂网络、宝通科技、掌趣科技两项PEG指标均低于1,处于明显低位。从均值看,历史PEG均值为1.11,预测PEG均值为0.57。历史PEG中顺网科技、凯撒文化的数值较高,而游戏公司整体预测PEG均值相对较低。其中PEG异常低值有游族网络、姚记科技、昆仑万维,游族网络主要系2019年利润承压,2020年预期G值过高所致;姚记科技系低PE同比较低,利润依靠并表带来高增长所致,昆仑万维系当年度一次性确认出售Grindr的收益导致增长率较高。

3. 估值探讨:怎么看游戏行业当前的投资逻辑?

3.1. 从过去和未来看,现在都是投资游戏股的优秀时间点

我们选择完美世界、三七互娱、世纪华通、吉比特、掌趣科技、电魂网络这6家市场关注度较高的游戏公司作为核心游戏股票池进行研究。复盘来看,很多人认为从2019年1月版号重启至2019年9月游戏公司中报出完这段时间内是游戏股的最佳投资时点。彼时A股市场尚未重视游戏股的价值,PE处于绝对低谷期,大部分游戏股均被低估。一年以来,6家游戏股中除世纪华通外均已实现翻倍增长,平均预测PE从16.93倍升至30.99倍。然而,从6家的实际归母净利总和看,2019H1同比仅增长2.57%,2020H1同比增长44.69%,营收增长表现也优于2019年。因此我们认为,2019年投资游戏股主要看低估逻辑,在2020年再投资游戏股,主要看PEG低估以及长期增长逻辑。在2020H1游戏公司中报已经公布且表现超预期的情况下,是值得投资的优秀时间点。

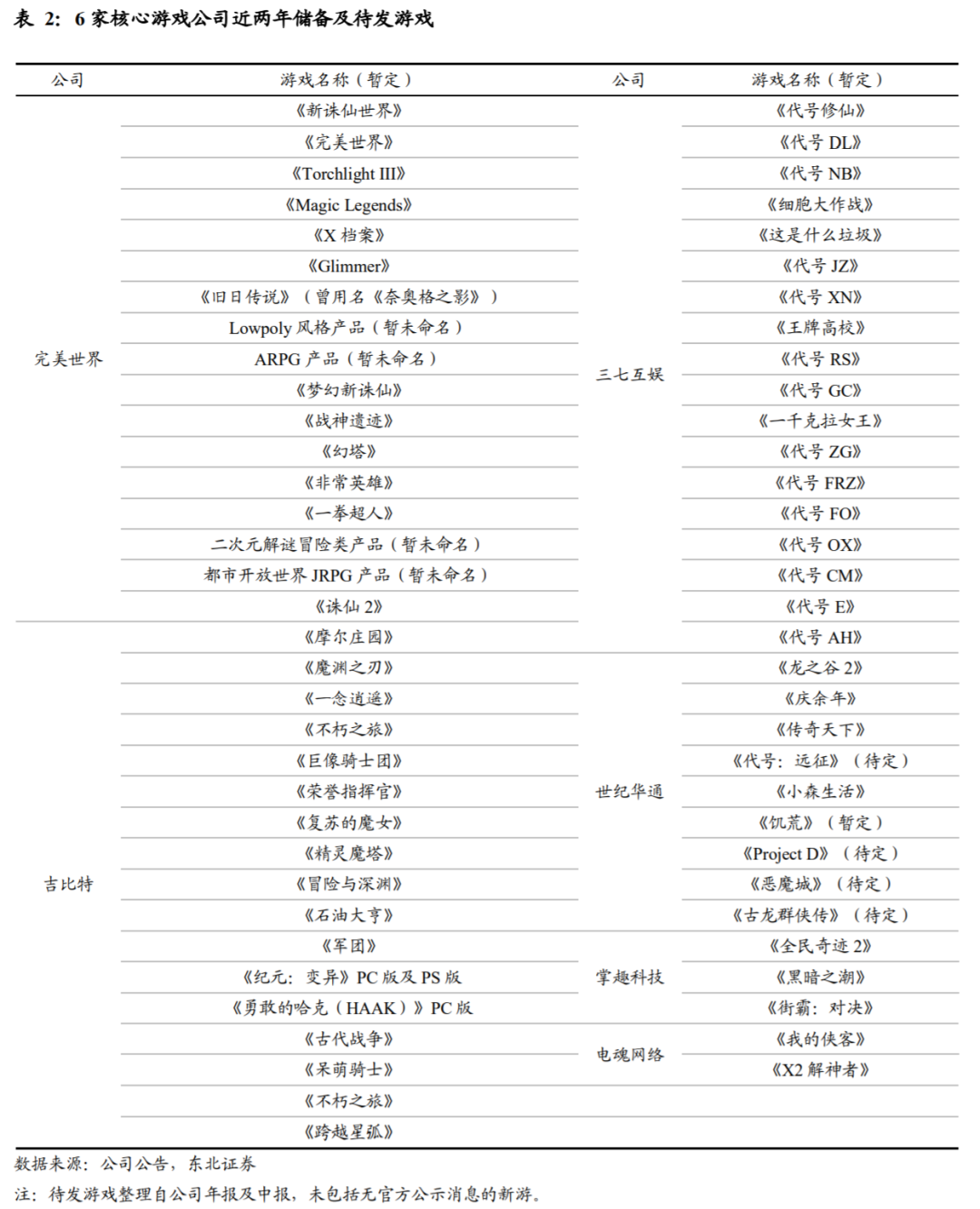

在卫生事件影响及后卫生事件时代,用户在游戏内的购买及消费习惯得到了延续,游戏行业整体发展迈入新阶段。主流精品游戏厂商在卫生事件期间的优秀表现带来了亮丽的中报,也代表着未来这类游戏厂商将是增长的主要力量。以上文选取的6家游戏公司为例,未来两年内完美世界待发17款新游、三七互娱待发18款新游、吉比特待发17款新游,世纪华通待发9款新游。在这类用户未来可期望的产品线丰富及扩宽、游戏品质及技术的提升、以及核心游戏护城河的加持下,龙头游戏公司的集中效应将进一步加强,获得高于行业的增长。

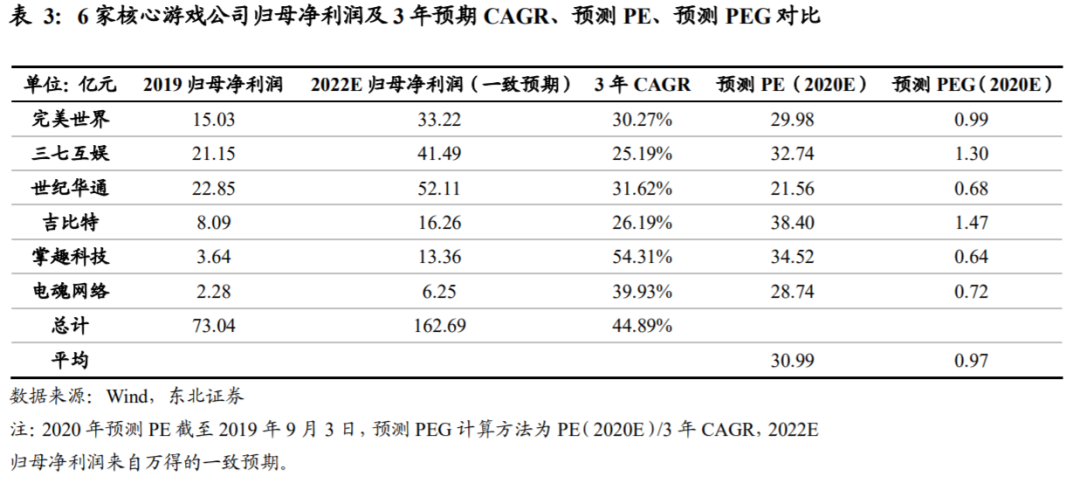

我们选取6家核心游戏公司的2019归母净利润,对应选取万得2020E一致预期的归母净利润观察其增长率。可以看到在高增长预期下,6家核心游戏公司3年预测CAGR在25%-55%之间,整体预测增长率为44.89%,而对应的平均预测PE(2020E)仅为30.99倍,预期的增长与对应的预期PE并不匹配,从PEG的角度看处于绝对低估状况。对应到个股看,除吉比特及三七互娱外,其它的游戏公司均处于预期PEG低于1的状态。因此我们认为,游戏公司未来的增长是值得投资的要点,且具有一定的长期投资价值。

3.2. 作为新世代可选消费品,游戏仍需市场认可

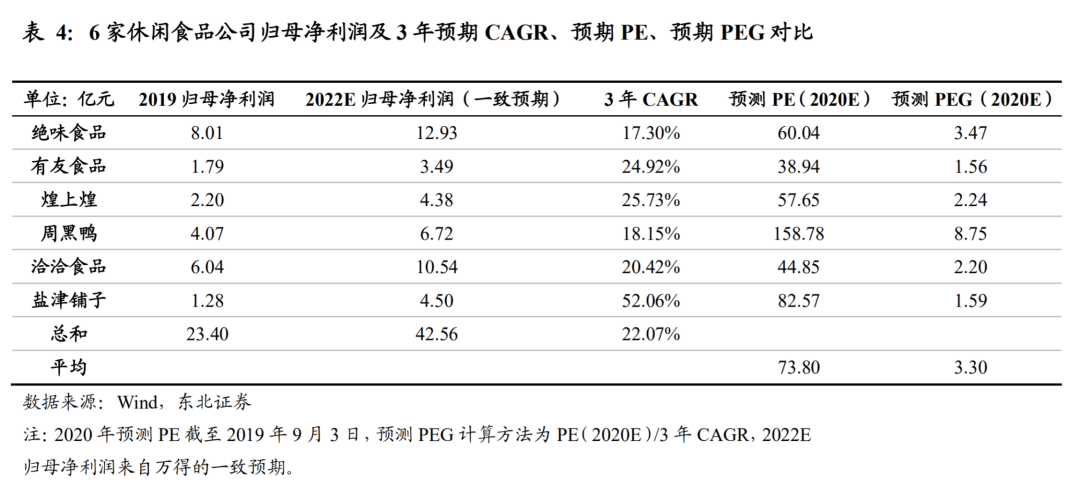

目前来看,游戏行业规模处于稳定增长阶段,不仅有着6.57亿的广泛人群覆盖,且年ARPU值仍处于增长趋势。我们认为,可以将游戏某种程度上认为是可选消费品,且具有轻微成瘾性及强选择性,品牌(IP、厂商知名度)经历多年培育已十分稳定,且手游的生命周期也在运营的过程中持续提升,被市场不断验证。因此我们将一类具轻微成瘾性的休闲食品作为对比对象,我们认为其作为可选消费品和游戏具有一定程度的共性。

6家休闲食品工资2020E平均预测PE为73.80,远高于游戏的30.99,对应3年CAGR分布于17%-53%之间,整体预测增长率为22.07%,显著低于游戏的44.89%。然而该6家公司获得了平均3.30倍的高预测PEG(2020E),显著高于游戏的0.97,说明该品类深受市场认可。我们认为,尽管游戏行业已经经历一轮市场的正视,但是其作为可选消费品的本质仍未被认识到,盈利的稳定性也逐步被证明,并且在高预期增长的加持下,应受到更多认可。

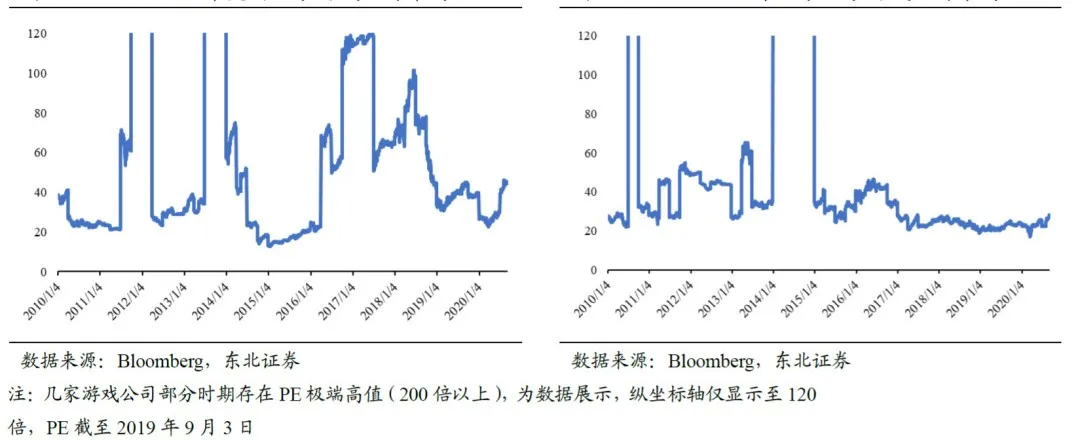

3.3. 对标海外市场,我国游戏市场仍处于低估状态

为了对标海外市场,我们选取具有代表性的3家美国上市游戏公司(动视暴雪、EA、Take-Two互动软件)共同构成美国游戏股票池。同时选取5家具有代表性的日本上市游戏公司(任天堂、万代南梦宫、CAPCOM、Square Enix、Konami)构成日本游戏股票池,拉取其2010年1月4日至2020年9月3日PE,取平均值后观察。可以发现无论美国还是日本,其游戏股均PE经历过高低波动,最终分别稳定在40-50倍及25-30倍之间,在部分净利润表现较差的时期,其PE与往年值并不匹配,因此整体市值仍处于波动上涨状态(18-19年有所下调)。这一方面反应了海外市场本身对游戏股的高度认可,游戏股本身具有长期投资的价值,也反应了游戏股经过高增长后,最终PE会回归稳态。

海外游戏公司基本已过高速增长期,进入稳定增长的阶段,其增速无法与PE匹配。尽管其2020预测PE低于中国游戏公司均值,但是其PEG无论从历史PEG还是预测PEG角度对比均远高于中国游戏公司。我们认为,中国游戏公司尚处高速增长阶段,其PE倍数仍有提升空间,对应海外游戏公司的高速增长阶段(TTM 60-80倍,预测35-50倍)相对合理。从PEG角度看,尽管目前我国游戏行业增速相对较高,得到3倍以上的PEG相对困难,但是我们认为1.11倍的历史PEG及0.57倍的预测PEG均属于低估。

3.4.以港股市场为例,更优秀的游戏公司享有更高的估值

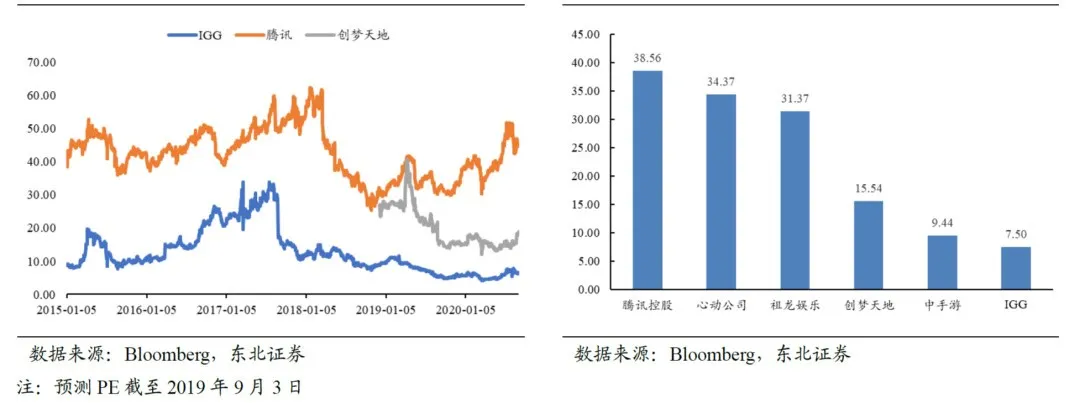

在港股市场中,我们选取3家具有代表性的游戏公司:IGG、腾讯、创梦天地观察其PE变化。我们可以发现,在经过多年的波动后,最终市场会给予更优秀的游戏公司一个更加公允而符合公司自身价值的PE倍数。目前来看,腾讯的PE在40-50倍,创梦天地在15-20倍,而IGG则浮动在5-10倍之间。从6家港股上市的游戏公司预测PE(2020E)看,腾讯及心动公司作为平台型游戏公司,具有更高PE预期,其中腾讯的自研及发行实力更加优秀,因此预期PE更高。而祖龙娱乐作为优质的研发商,也具有30倍以上的预测PE。剩下三家游戏公司整体盈利规模、增长空间、游戏品类都相对弱势,尽管其中更具发展潜力的创梦天地预期估值相对较高,但仍无法超过20倍。

综上,我们认为,当前时间点是非常好的投资中国游戏行业的机会。主要逻辑分为3点:1)我国游戏行业中的精品游戏公司仍处于高速增长阶段,对于预测PE有较大提升空间,PEG处于低估状态;2)对标海外市场,目前我国游戏行业收入稳定性已逐步被证明,具有长期的投资价值,具有核心游戏护城河的公司市值仍有较大成长空间。3)游戏作为可选消费品的价值暂未受到市场的广泛认可,其估值会伴随市场接受度提高得到提升。

4. 相关标的

根据上述逻辑,A股中,更重视未来产品线预期,我们推荐关注具有强研发能力且发行能力已逐步提升至一线水平的【完美世界】;目前PE处于低位,2020H2-2021H1有大量新品待发的【世纪华通】。

其它相关标的有:强发行且近几年维持高增长及高利润的【三七互娱】;主力产品长线运营能力强,新产品待发的【吉比特】;;进入强产品周期,未来增长预期较高的【掌趣科技】;新游表现优秀,持续发力出海的【游族网络】;研运一体化持续提升,储备产品丰富的【宝通科技】等游戏公司。

港股中,平台型游戏公司及强研发的优质标的则更受到认可。

其它相关标的有:游戏绝对龙头,发行及研发能力均为国内顶尖水平的【腾讯控股】;具有垂直发行平台TapTap,且持续专注提升自研产品的【心动公司】;美术能力极强,优质精品游戏研发商【祖龙娱乐】等公司。

5. 风险提示

游戏流水不及预期风险、政策监管变化风险、市场竞争加剧风险

(编辑:张金亮)