本文来自微信公众号“观媒万象”,作者:国信传媒张衡团队。

报告摘要

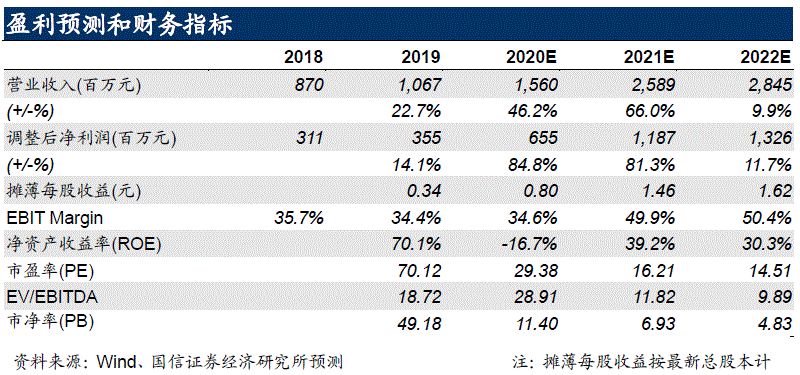

1H20业绩符合预期,收入、利润同比大幅增长

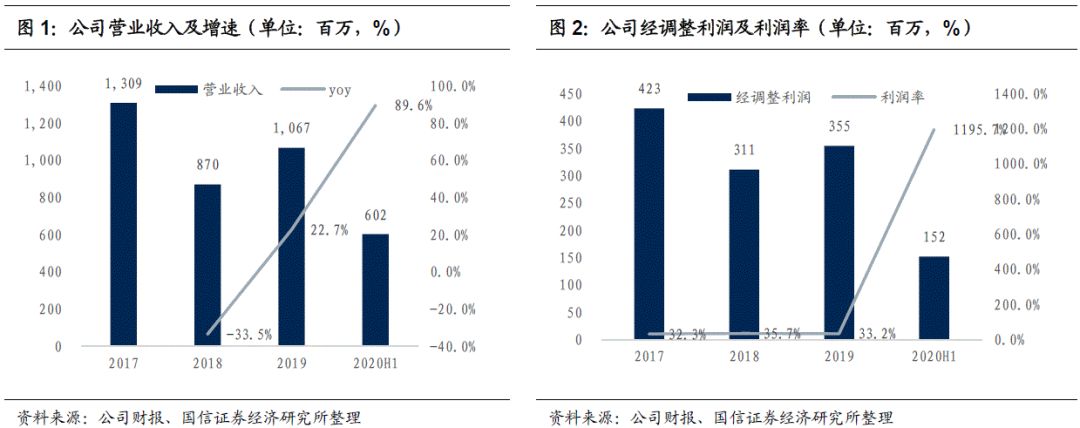

祖龙娱乐(09990)20年上半年营收6.02亿(yoy+89.6%),经调整净利润1.52亿(yoy+1195.7%),主要由于自主发行业务大幅增长所致。分业务看:1)开发与授权业务收入2.91亿(yoy+16.0%);2)游戏发行及运营业务收入3.11亿(yoy+366.3%),受益于《万王之王》、《龙族幻想》等游戏海外表现出众。

海外市场表现亮眼,自主运营逐见成效

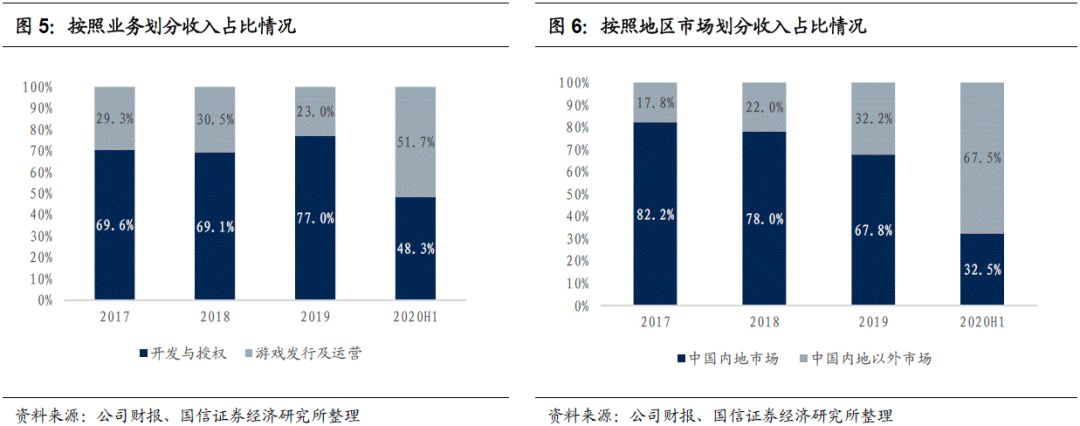

20年国内营收1.95亿(yoy-6.2%),海外营收4.07亿(yoy+272.6%),海外收入大幅提升。其中《龙族幻想》贡献明显明显,上线前三个月排名美国iOS App Store畅销榜TOP 40,首款日本免费榜登顶的中国MMORPG游戏、月流水超1500万美元。公司海外自主发行能力得到印证,并且发行端销售费用率也下降至31.7%(19年46.6%),海外自主发行利润率稳步提升。

《鸿图之下》Q4上线,开启SLG品类新篇章

近日公司核心游戏《鸿图之下》获得版号,并预计四季度初公测。《鸿图之下》是公司首款SLG品类游戏,200余人团队耗时3年打造,由腾讯独代、官网预约量超79万。20年三国题材SLG游戏大放异彩,其中《三国志战略版》月流水超6亿,获腾讯全力支持的《鸿图之下》有望取得亮眼表现。而SLG品类对公司意义非凡,其一,SLG用户留存好、长期流水稳定;其二,SLG品类将开拓新的用户市场。

风险提示

行业监管风险、游戏延期上线风险、流量成本上行风险。

看好新品周期及海外自主发行,维持“买入”评级

海外自主发行超预期,上调盈利预期。我们预计经调整后归母净利润6.5/11.9/13.3亿元(上调19%/22%/2%),当前股价对应PE 29.4X/16.2X/14.5X。我们持续看好公司精品化研发能力以及海外业务拓展,新品驱动下公司步入快速增长期,给予21年18-20倍PE,目标价29.10-32.35港币,维持“买入”评级。

财务概览:1H20业绩符合预期,收入、利润同比大幅增长

20年上半年营收6.02亿(yoy+89.6%),经调整净利润1.52亿(yoy+1195.7%),主要由于自主发行业务大幅增长所致。分业务看:1)开发与授权业务收入2.91亿(yoy+16.0%);2)游戏发行及运营业务收入3.11亿(yoy+366.3%),受益于《万王之王》、《龙族幻想》等游戏海外表现出众。

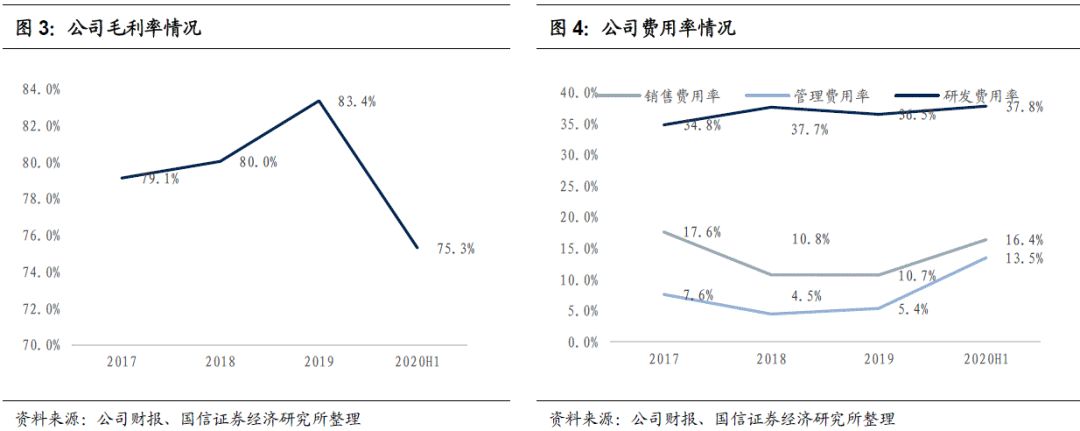

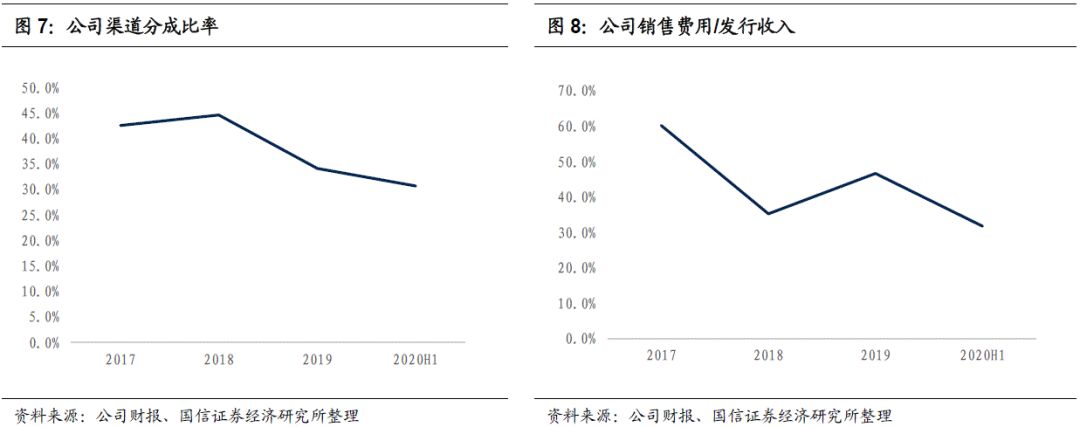

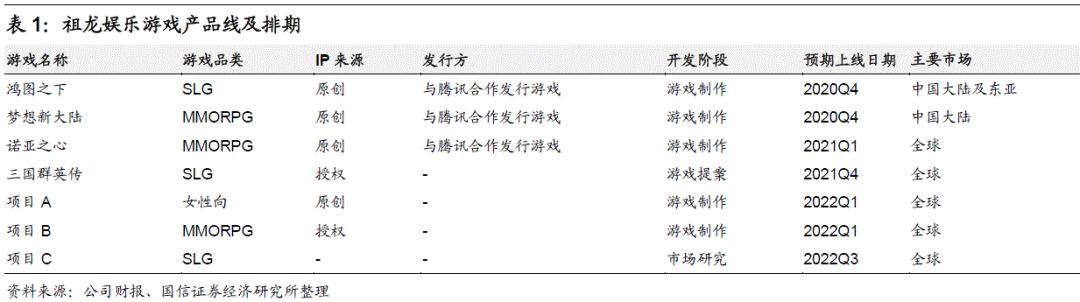

持续高研发投入下,仍保持高利润率。2020年上半年公司毛利率75.3%(yoy-9.8pct),成本端包括渠道分成(发行收入30%左右)、IP分成等,随着自主发行占比提升,毛利率持续下降。公司研发费用率37.8%(yoy-23.0pct),收入大幅增长摊薄;销售费用率16.4%(同比持平),自主发行业务占比提升和海外发行效率提高综合作用;管理费用率13.5%(yoy+6.7pct),主要由于股权酬金及上市相关支出增加所致。

本期亮点:海外市场表现亮眼,自主运营逐见成效

20年国内营收1.95亿(yoy-6.2%),海外营收4.07亿(yoy+272.6%),海外收入大幅提升。其中《龙族幻想》贡献明显明显,上线前三个月排名美国iOS App Store畅销榜TOP 40,首款日本免费榜登顶的中国MMORPG游戏、月流水超1500万美元。公司海外自主发行能力得到印证。

海外发行日趋成熟,销售费用比率下降带动海外利润率提升。此前海外发行刚刚起步,销售费用率偏高,随着《龙族幻想》海外表现出众,发行端销售费用率也下降至31.7%(19年46.6%)。

未来展望:《鸿图之下》Q4上线,开启SLG品类新篇章

近日公司核心游戏《鸿图之下》获得版号,并预计四季度初公测。《鸿图之下》是公司首款SLG品类游戏,200余人团队耗时3年打造,由腾讯独代、官网预约量超79万。20年三国题材SLG游戏大放异彩,其中《三国志战略版》月流水超6亿,获腾讯全力支持的《鸿图之下》有望取得亮眼表现。而SLG品类对公司意义非凡,其一,SLG用户留存好、长期流水稳定;其二,SLG品类将开拓新的用户市场。

投资建议:看好新品周期及海外自主发行,维持“买入”评级

海外自主发行超预期,上调盈利预期。我们预计经调整后归母净利润6.5/11.9/13.3亿元(上调19%/22%/2%),当前股价对应PE 29.4X/16.2X/14.5X。我们持续看好公司精品化研发能力以及海外业务拓展,新品驱动下公司步入快速增长期,给予21年18-20倍PE,目标价29.10-32.35港币,维持“买入”评级。

风险提示

行业监管风险、游戏延期上线风险、流量成本上行风险。

(编辑:张金亮)