在房住不炒已经成为地产行业的共识之后,今年上半年又经历了席卷全球的公共卫生事件的影响,地产企业的业绩不禁令投资者捏一把汗。不过,龙湖集团(00960)依旧实现了业绩的稳健增长,打消了投资者的疑虑。

智通财经APP观察到,8月26日午间,龙湖集团发布了截至2020年6月30日的中期业绩,期内集团录得营业额511.4亿元(人民币,下同),同比增长32.6%;毛利为157.5亿元,同比增长25.2%;归属于股东的净利润63.4亿元,同比增长0.45%;剔除公平值变动等影响后的股东应占核心溢利同比增长12.1%至人民币52.7亿元。

在龙湖集团稳定增长的业绩下,股价也应声上扬。实际上,伴随着公司价值提升,近三年龙湖集团的股价一路上涨,截至2020年8月,三年间股价已经从约15港元涨至40港元涨幅达到原来的2.7倍,在港股地产板块中一枝独秀,甚至在中期业绩发布翌日早盘,创下41.200港元的股价新高。另一方面细看本期财报,数据中还隐藏了更多惊喜。

行情来源:智通财经

核心业务持续高增长,高能级城市土储丰富

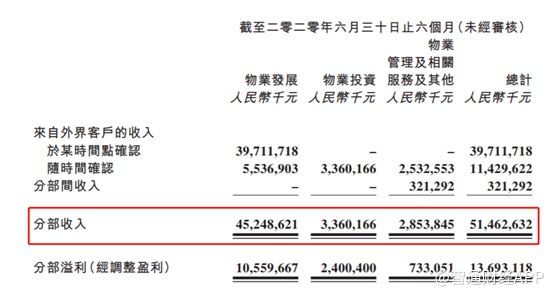

按分部收入计,2022年上半年龙湖集团物业发展收入452.5亿元,同比增长32.4%;物业投资业务不含税租金收入33.6亿元,同比增长30.4%;另外物业管理及服务收入28.5亿元,同比增长46.2%。在核心业务稳定增长及物业投资、物业管理的高速增长拉动下,总体实现了营收的高基点稳定增长,综合毛利率为30.8%,保持稳定。

智通财经APP观察到,上半年集团交付物业建筑面积为338.3万平方米,结算毛利率27.2%,营业额单方价格为13374元/平方米。同时,期内合同销售额达到1111亿元,同比增长5.2%,销售建筑面积654.6万平方米,同比增长0.6%,销售单价16973元/平方米,同比增长4.6%。在上半年的经营环境下,龙湖集团在核心业务物业发展板块依然取得了业绩的稳定增长,展示出极强的韧性。

物业投资方面,主要包括商场,即一站体验式购物中心天际系列、社区购物中心星悦荟系列及中高端家居生活购物中心家悦荟系列;以及租赁住房,“冠寓”目前已在北京、上海、深圳、杭州等一二线城市开业运营。上半年其收入占比分别为77.4%、21.8%,较往期保持稳定。

截至6月30日,集团已开业商场建筑面积达到387万平方米,整体出租率达到98.5%,环比明显提升;租赁住房“冠寓”已开业7.9万间,主要集中在北上广等一二线城市,规模行业领先,其中开业超过六个月的项目出租率达到88.6%,环比也有提升。

智通财经APP注意到,龙湖集团的合同销售项目及投资物业项目主要位于南京、杭州、重庆等一二线核心城市,同时集中在核心地段。从合同销售规模及项目地的发展潜力看,已经奠定了未来稳定业绩的基础。

除此之外,稳定的新增土地储备能力同样也是一剂“强心针”。截至2020年6月30日,集团土储合计7354万平方米,权益面积5128万平方米,平均成本每平方米5829元,为当期签约单价的34.3%。当期新增收购土储建筑面积1101万平方米,权益面积743万平方米。按地区分,土储主要集中在环渤海、西部、长三角地区,具体而言同样主要位于一二线城市,土储的质量较高,较同业占据优势。

综合来看,秉持稳健发展策略,上半年在经营环境不佳的情况下,龙湖集团依旧取得了业绩的稳定增长,并且不乏亮点。根据最新数据,龙湖集团前7月合同销售金额1320.8亿元,完成全年销售目标2600亿的51%。在业绩会上龙湖管理层十分有信心地表示,不会调整全年的销售目标。

智通财经APP认为,龙湖之所以如此有底气,一是龙湖的布局主要位于高能级城市,从需求端来讲是最强劲的,并且也是行业拐点首先出现的地方;二是龙湖的可售货值充足,达到4100亿元,相较销售目标而言供给端充足,伴随着行业复工复产,以及需求端的反转,下半年业绩有强劲的反弹预期。事实上,上半年地产板块已经出现了复苏迹象。

财务结构稳健,融资能力突出

此外集团在财务结构、融资能力等方面也较同业公司展现出显著优势。

扎实的基本面令龙湖集团持续获得资本市场认可,成为国内唯一一家获得三家国际信用评级机构投资级评级的民营房地产企业。2020年初,龙湖集团在资本市场选准窗口,实现境内外债券的最优发行;同时在银行端的高信用,保障了额度与利率的双支持。

受益于此,上半年集团保持了平均借贷成本4.5%的低位,平均贷款年限6.45年。智通财经APP观察到,截至2020年6月30日,龙湖集团在手现金784.0亿元,净负债率51.4%,现金短债比(在手现金除以一年内到期债务)4.55,稳健的财务盘面得以进一步夯实。

融资方面,2020年1月,集团成功发行6.5亿美元票据,其中2.5亿美金为7.25年期,票息3.375%;4亿美金为12年期,票息3.85%,创下中国民营房企“最长年期”和“最低票息”双纪录。此后,又在境内成功发行28亿元公司债券及30亿元住房租赁专项公司债券,票面利率介乎3.55%至4.2%之间,期限介乎于5年至7年。

据龙湖集团管理层介绍,集团之所以可以获得金融机构和银行的认可,是因为多年来龙湖十分珍惜公司的信用,即便是在融资环境不佳的情况下,也可以做到按时和提前还款,这也是公司借贷成本长期处于行业低基准的其中一个原因。

另外,龙湖在融资上始终坚持底线策略和方法选择、渠道选择。国内主要包括融资债券和开发贷,国外主要是美元债和银团贷款。但是公司坚持稳杠杆的策略,连续四年保持一年到期负债在10%以下,同时控制外币债务上限规避汇率影响,使得公司在融资环境不佳的时期依然保持财务结构的稳健。

2020年上半年是对龙湖集团稳健财务结构和扎实基本面最好的证明。外部经营环境不佳的情况下,充足的现金流给集团发展上足了保险。智通财经APP注意到,近期在国内外金融市场不稳的情况下,龙湖集团股价却表现出较强的韧性,屡创新高。在其核心价值的支撑之下,得到投资者的认可并非难事。