本文转自微信公号“欣琦看金融”,作者:刘欣琦/孙健

投资要点

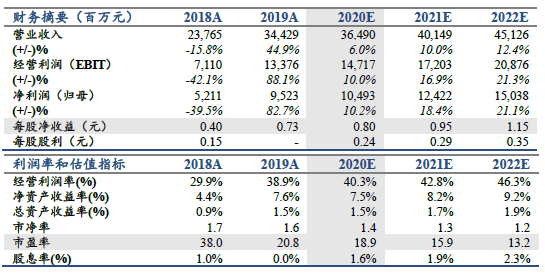

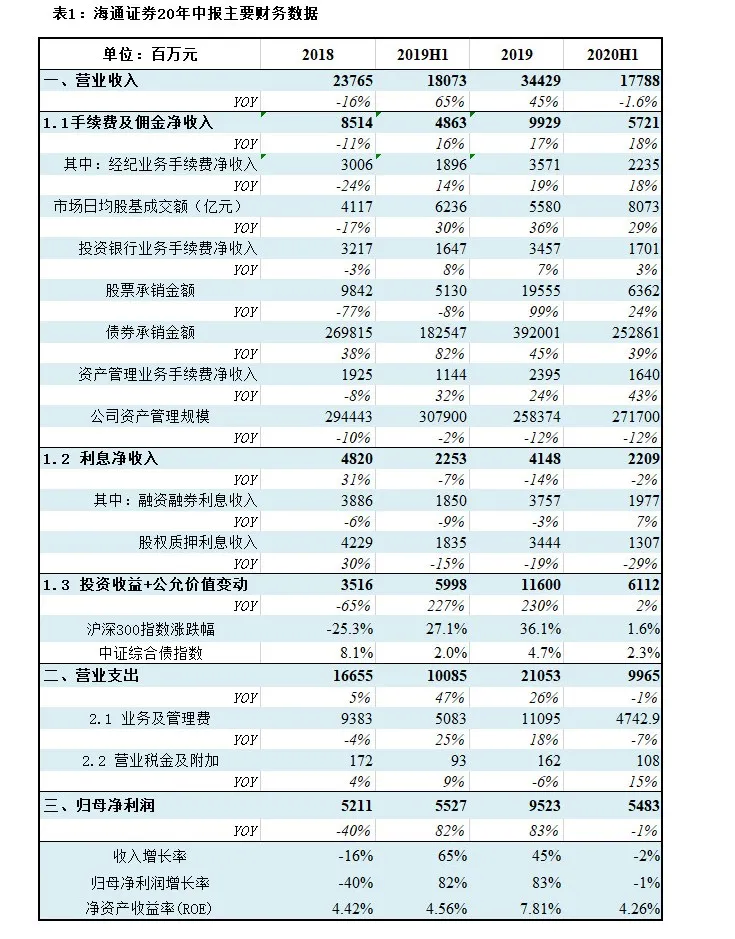

维持“增持”评级,上调A股目标价至17.45元/股,对应20P/B1.67X。海通证券(06837)20H1营业收入/归母净利润177.9亿/54.8亿,同比-1.6%/-0.8%,ROE4.26%,同比-0.3pct;20Q2归母净利润32亿,环比+40.2%。期末归母净资产1311.3亿,较19年末+4%。公司大幅计提资产减值准备纾解信用业务风险,拖累整体业绩表现,调整公司2020-22年EPS预期0.80/0.95/1.15(调前0.88/1.13元),2020-22年ROE分别为7.5%/8.2%/9.2%。考虑公司计提减值准备后资产质量得到提升,资本市场交投活跃度大幅提升自营投资环境向好,公司业绩有望得到改善,上调公司目标价至17.45元/股,对应20P/B1.67X,增持。

手续费类业务收入全面增长,另类投资子公司表现亮眼:1)公司20H1股基交易额达7.32万亿,同比+26.4%,实现经纪业务净收入22.4亿,同比+18%。2)公司20H1股票/债券承销金额分别63.6亿/2528.6亿,同比分别+24%/39%(WIND口径);其中科创板表现亮眼,期末在审项目排名行业第2,;实现投行业务净收入17亿,同比+3%。3)海通资管20H1净收入8.7亿,同比+44%,排名行业第4;海富通基金及富国基金营收同比均超50%;公司20H1实现资管业务净收入16.4亿,同比+43%。4)20H1投资收入(含公允价值变动)61.1亿,同比+2%;全资子公司海通创新实现净利润5.2亿,同比+216.6%,预计为科创板跟投实现收益。

计提资产减值准备纾解信用业务风险,资产质量有所提升。公司针对融出资金、买入返售金融资产等计提合计29亿资产减值准备;期末公司股质业务余额下降12%至369.8亿,履约担保比例为278.5%;公司信用业务风险释缓,资产质量得到提升。催化剂:市场回暖交投活跃度提升,资本市场深改继续全面推进。

风险提示:中美关系不确定性增加,国内外卫生状况反复,资本市场大幅波动。