本文转自微信公号“如说地产”,作者:胡华如

投资要点

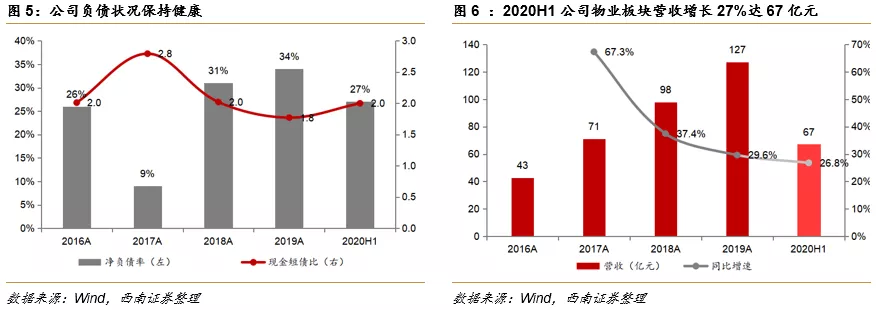

业绩总结:2020H1万科(02202)实现营收1464亿元(+5.1%),归母净利润125亿元(+5.6%),业绩符合预期;整体毛利率下滑4.5pp至31.8%,净利率下滑2.3pp至12.7%;期末净负债率降至27%,现金短债比增至2.0,货币资金增长17%至1943亿元;期末已售未结金额达6953亿元,是2019年营收的1.9倍,业绩锁定较强。

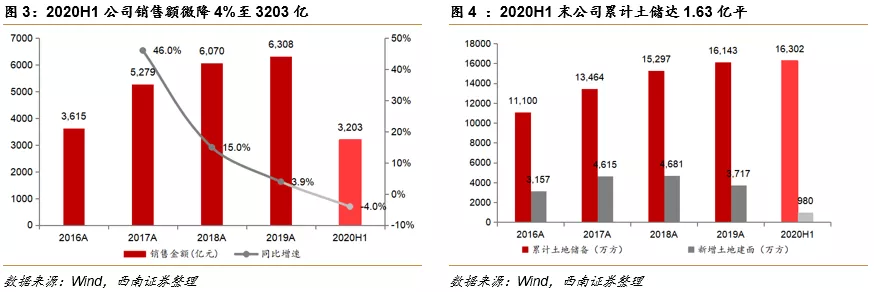

背售彰显韧性,审慎投资优质土地。报告期公司实现销售额3203亿元(-4.0%),销售面积2077万方(-3.4%),销售均价15420元/平,同比基本持平。从结构上看,上海区域、北方区域、中西部区域和南方区域分别占比41%、22%、20%和15%,公司践行核心城市深耕战略,上半年杭州等9个城市销售额破百亿。拿地方面,2020H1共获取项目55个,总建面980万方,土地楼面价为6368元/平,土地储备维持合适比例,报告期末公司土储达1.63亿平,可供开发年限在三年左右。

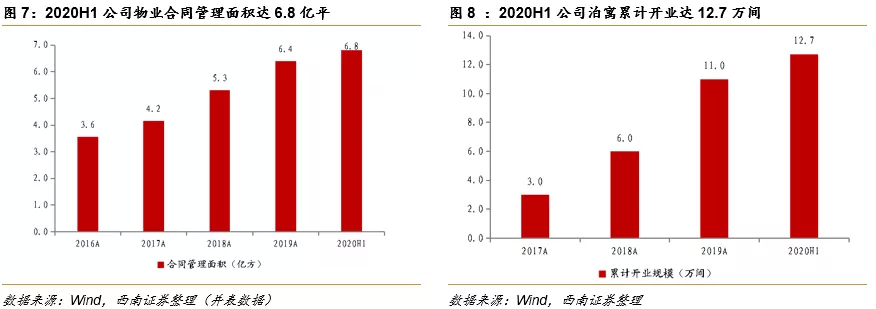

物业板块快速发展,形成三驾马车业务战略。2020H1万科物业实现营收67亿元(合并报表口径),同比提26.8%,合同管理面积达6.8亿平,较2019年末增加4000万方。在管面积5.2亿平,规模属于行业龙头地位。市场化拓展出色,第三方项目创造营收占比达55%。万科物业已形成住宅物业、商写物业和城市物业三驾马车业务战略,其中商写业务联合戴德梁行成立“万物梁行”,管理面积超1亿平,为国内首位;城市物业已落地7个城市,报告期内新增厦门鼓浪屿、青岛动车小镇等项目。

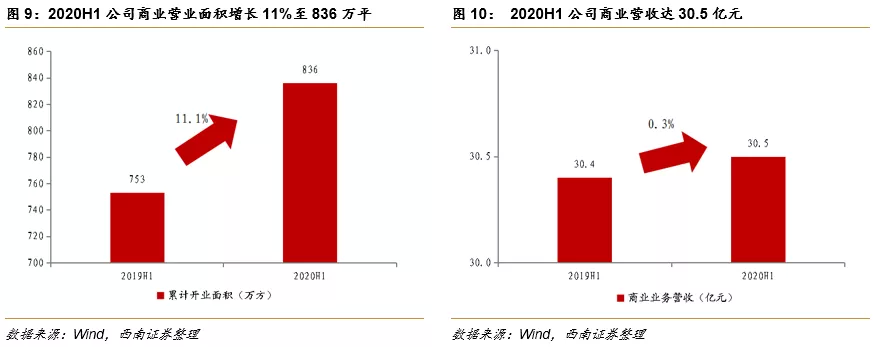

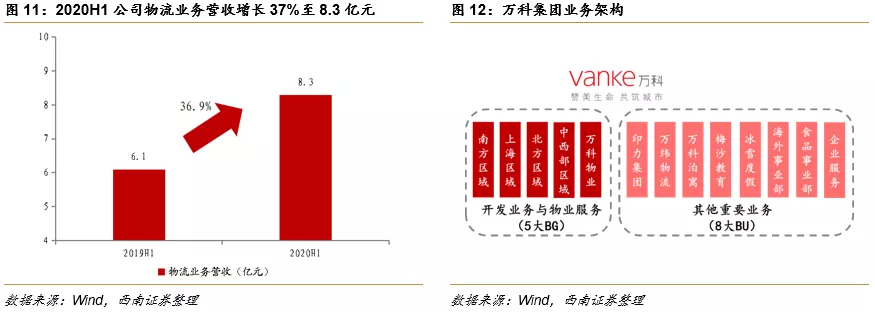

多元业务逐渐领跑行业,资本工具助推发展。1)商业运营:2020H1公司累计开业面积达836万平,同比增长11%,业务营收达30.5亿元,整体出租率达90.6%,2020年4月公司发行印象2号CMBS,规模33.7亿元,利率3.8%;2)物流仓储:2020H1公司物流营收达8.3亿元,同比增长37%,运营面积合计616万方,管理面积合计1075万方,高标库和冷库规模分别稳居行业第二及第一,2020年6月万纬物流类REITs成功上市;3)长租公寓:2020H1泊寓覆盖33个城市,累计开业12.7万间,新开业1.9万间,成熟期出租率高达93.7%,位居集中式公寓规模Top1。

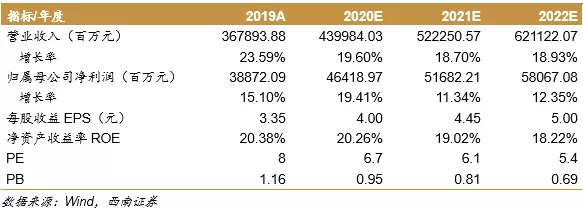

盈利预测与评级。我们预计2020-2022年归母净利润年均复合增速达18.17%,考虑到公司地产主业稳健且新业务全面崛起,物业板块具有平台型物业管理公司特征,分项估值潜力大,我们维持A股“买入”评级,目标价39.30元不变。

风险提示:地产销售回款不及预期;竣工交付不及预期;物业上市不及预期等。