投资是一门科学,更是一门艺术。

由外部事件造成的基本面暂时受损,往往是逆向投资的绝佳时机,也是超额收益的主要来源。纵观过往的茅台塑化剂事件、中兴通讯被制裁、以及腾讯游戏版号获批受限等等,均是如此。

眼下,拥有超过11亿用户流量的赤子城科技(09911.HK)或许正在经历这样的时刻。8月26日,在盈警发出23天后,赤子城科技交出了一份完整的半年度财报。

在这份财报中,有忧有喜。忧的是基于战略调整,以及受到疫情爆发、经济下行等因素影响,赤子城科技收紧了程序化广告平台业务,以规避潜在风险,这导致公司业绩出现下滑。其中,公司收入为1.5亿元,经调整净利润为1867.8万,较去年同期明显下滑。

但同时,财报中透露出的惊喜也十分明显。在自有APP业务,尤其是社交及游戏方面,赤子城科技依靠庞大的全球流量生态,迅速完成了护城河的构建。其估值体系也由此发生了质变——即不能再以一家信息分发平台来认识它,而应以互联网企业特别是游戏品类、社交品类的企业来评价其估值。在这方面,可以参照的是腾讯、Facebook,甚至暴雪等企业。

从财务角度来看,值得注意的是赤子城科技对MICO的收购。这家拥有超过1亿用户的超级社交平台已融入赤子城科技流量生态,并且,下半年,MICO的收入和利润也将全额计入合并报表范围。据赤子城科技此前发布的公告,MICO营收能力相当可观。因此,MICO的并表也将大幅度提升赤子城科技全年的业绩表现。

从这些前置条件出发,受上半年疫情及经济大环境的影响,股价被砸出大坑的赤子城科技是否迎来了买入时机?

外部环境挑战下坚持打造长期核心竞争力

细看此份财报,虽然利润有所下滑,但拆分后能发现,这是外部因素干扰以及赤子城科技主动打造核心竞争力的结果。

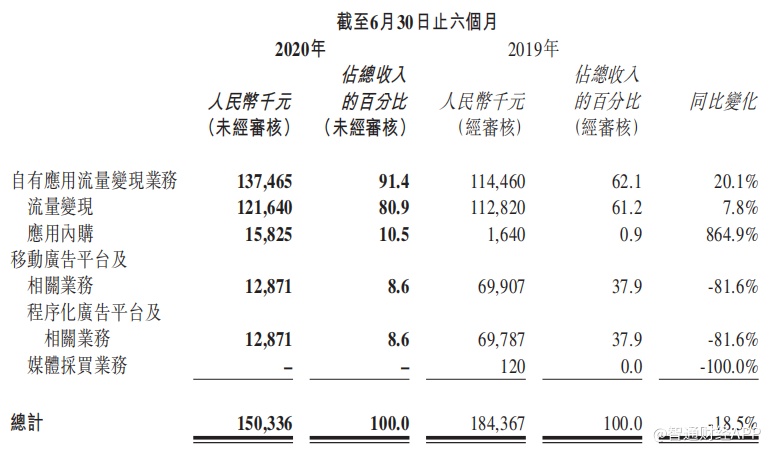

先来看下滑的部分——程序化广告平台业务。从去年的财报就可以看出,赤子城科技在调整业务重心。2019年,其程序化广告平台收入在总收入中占比已明显下降,

今年上半年,受到全球疫情以及经济下行的影响,全球广告主都在收缩投放规模。这种大背景下,赤子城科技主动收紧了程序化广告平台业务,以规避潜在的市场风险。在此举措下,赤子城科技的移动广告平台及相关业务的收入同比下滑81.6%至1287.1万元。

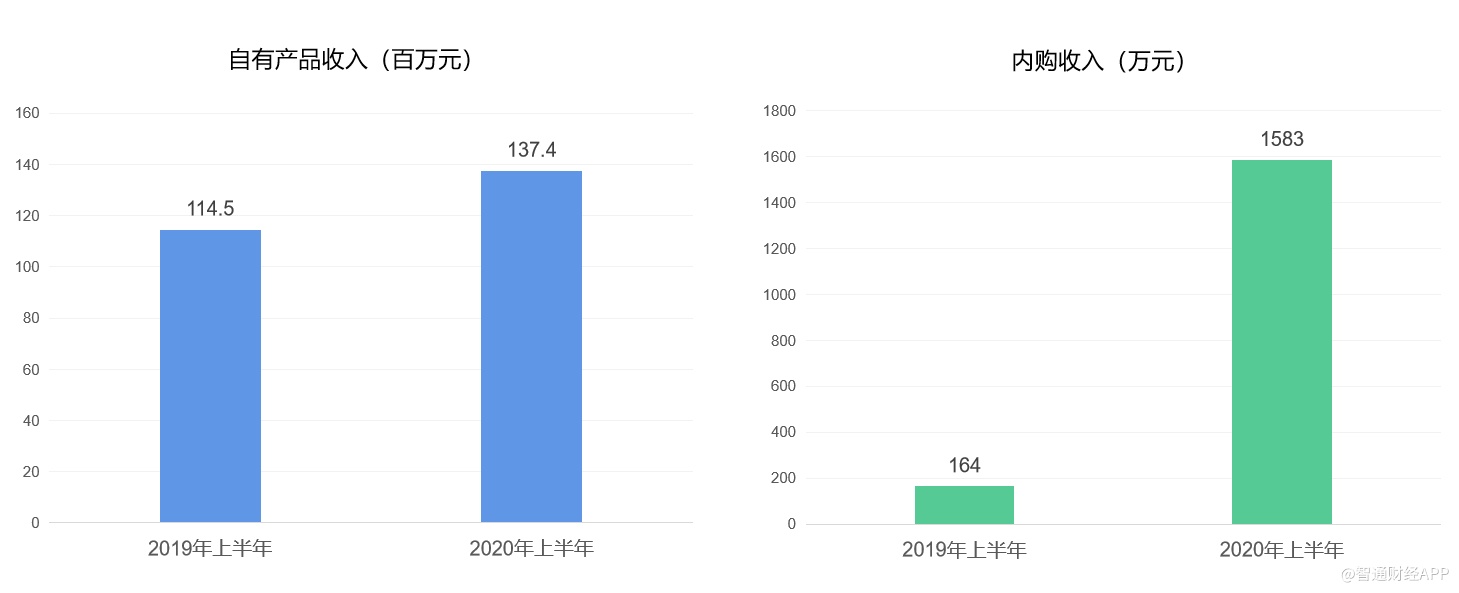

与之相反,赤子城科技的自有应用业务则保持快速增长。报告期内,该业务收入为1.37亿元,同比增长20.1%。其中,应用流量变现收入为1.22亿元,同比增长7.8%;应用内购收入为1582.5万元,同比增长864.9%。

自有APP业务的快速发展,得益于赤子城科技流量生态的持续扩张,以及自有流量价值的显著提升。2020年上半年,赤子城科技自有产品累计用户增长至11.3亿,且增长的流量类型主要为变现价值更高的游戏、社交流量。

与此同时,赤子城科技采取了多元化变现策略,除了原有的广告变现,拓展会员订阅、虚拟物品购买、高级功能购买等变现方式,内购收入实现了爆发式增长。2020年上半年,赤子城科技内购收入同比增长超8倍;占总收入比重为10.5%,去年同期这一数字仅为不到1%。

收缩程序化广告平台、大力发展自有产品,两大业务一减一增之间,赤子城科技上半年的收入为1.5亿元,较去年同期有所下滑。

而在整体收入增长面临压力之际,赤子城科技仍坚持打造长期的核心竞争力,这主要表现在两方面:其一,授出有限制的股份激励,以吸引和激励员工不断为公司创造价值;其二,加大社交应用及游戏应用的研发力度和推广力度,加速推进“流量+”战略,实现“第二飞轮”的快速成长。

当然,这些对赤子城科技的短期业绩表现产生了一定影响。但若除去股权激励、上市开支、优先股公允价值变动、以及税务的影响之后,赤子城科技经调整的净利润为1867.8万元,这才是反映公司正常经营情况的指标。

社交、游戏等自有产品业务快速突破

为何赤子城科技不顾短期业绩表现,在整体收入增长面临压力之际,仍加大社交网络应用及游戏应用的研发力度和推广力度?单单以打造核心竞争力来解释,太过宽泛,此处需要从社交、游戏在互联网领域的重要性,以及企业的“飞轮效应”两个方面来阐述。

纵观全球移动互联网发展历史,聚集用户最强的产品便是社交产品,比如微信、Facebook。社交应用能满足用户的交互需求,且有明显的正反馈效应,当达到一定的用户规模后,裂变效应会迅速拉入新用户,直至产品成为市场主流。

而拥有规模化的用户流量后,被证实成熟有效的变现模式主要包括广告、游戏、电商三大种类。腾讯在掌握社交+游戏两大赛道后,开启了万亿市值的狂奔之路。

这样的模式已被验证,关键在于如何去复制?赤子城科技的“飞轮效应”或许提供了思路。对于赤子城科技而言,底层的飞轮便是用户,目前其已完成了流量生态的原始积累。

2020年上半年,赤子城科技的产品已覆盖全球200多个国家和地区 ,累计用户超过11亿。

基于此流量生态,赤子城科技向不同垂直细分领域进行“流量+”的扩张,不断推出新产品,以深挖原有流量的价值,并拓展新流量。

此前,赤子城科技的APP产品涵盖用户系统、媒体娱乐等多个领域,现阶段则加大力度拓展了游戏、社交等板块。相较而言,游戏、社交产品拥有更高的用户粘性,盈利模式也更为多样。

目前,赤子城科技在游戏、社交两大领域已取得明显成效。报告期内,游戏产品累计用户达8910万,平均月活达820万,同比增长57.7%。

与此同时,在收购累计用户超1亿的全球开放式社交平台MICO,并推出主打音视频社交的“一呀”后,赤子城科技的差异化社交版图逐步成型。截至2020年6月30日,公司旗下的社交产品用户数量为1.27亿,平均月活跃用户达890万。

赤子城科技推进“流量+”战略,布局游戏、社交领域,也反哺了流量生态。这也就完成了底层飞轮与第二飞轮的相互咬合。

此外,在“流量+游戏”、“流量+社交”获得突破的背后,自然有第三增长飞轮的支持。中台系统和自研AI引擎,便是赤子城科技为使前两个飞轮紧密咬合所做的战略部署。

在第三增长飞轮的作用下,赤子城科技通过对中台架构的升级,实现降低开发成本、提高运营效率的目的。同时,通过将AI技术落地于游戏、社交等实际业务场景,赤子城科技实现了针对应用内容、服务提供个性化匹配的能力。

至此,赤子城科技的“飞轮效应”全面激活,自有应用业务的高速增长便是“飞轮效应”有效性的最好体现。“飞轮效应”下,赤子城科技向着全球化“超级流量生态平台”飞驰。

长期价值有待释放

此时再回顾赤子城科技的上半年业绩,便能更清晰看到令人欣喜之处。虽然在战略调整和外部环境冲击下,移动广告平台业务收缩,但以社交、游戏为核心的自有产品业务在稳步推进,为自有流量的变现提供了坚实基础,长期价值持续增强。

从资本市场的角度来看,赤子城科技当前或许便处于逆向投资的好时机,主要原因有以下三点:其一,移动广告平台及相关业务调整基本完成;其二,自有应用变现业务持续高速发展;其三,股价已被盈警砸至低位,但公司真实价值不降反升。

首先,智通财经APP发现,赤子城科技上半年的程序化广告平台及相关业务收入为1287.1万,占总收入的8.6%。这表明,程序化广告平台的收缩已基本完成,后续,这块占比较小的业务发生变动将不会给赤子城科技营收带来较大影响。

其次,自有社交、游戏产品的突破,让自有应用变现业务的持续增长拥有较高的确定性。与其他产品类型相比,社交、游戏产品更高的用户粘性、更丰富的变现模式值得期待。

此外,拥有1亿用户的MICO的并表将为赤子城科技带来明显的业绩增量。此前发布的公告显示,2019年,MICO的营收同比增长了81.1%,其今年的表现也值得期待。

而自有应用变现业务中,应用内购业务的爆发式增长不容忽视。应用内购作为赤子城科技自有应用变现模式的重要探索,已展现出了较强的爆发力。鉴于赤子城科技流量规模的持续扩大,其应用内购业务将拥有较高的成长性。

反观赤子城科技的股价,自年内2.8港元的高点已跌去近40%,业绩短期受损的利空得到充分释放。长期来看,在“飞轮效应”的带动下,赤子城科技的真实价值有望持续在股价中释放。