本文转自微信公号“学恒的海外观察”,作者:王学恒、谢琦

事项

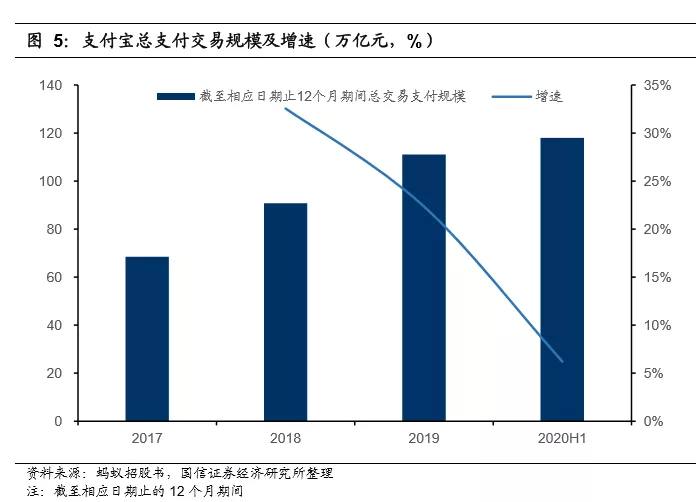

蚂蚁集团正式向港交所递交上市申请,其盈利能力带来惊喜。招股书显示,运营数据方面,支付宝月活达7.11亿,年度活跃用户超过10亿,服务商家数超过8000万。截至2020年6月30日的12个月期间,其数字支付的交易规模达118万亿元。财务数据方面,2020H1,蚂蚁集团实现营收725.28亿元,同比增长38%,实现净利润219.23亿元,同比增长1059%。净利率达30.23%,为2017年以来最高水平,主要系公共卫生事件造成的收入结构性变化。

国信海外观点:蚂蚁集团的盈利能力非常突出,超出市场此前对金融科技公司的预期。公司三大主业数字支付、数字金融科技平台及创新业务所处赛道均具有较高的景气度,且均具有一定的网络效应。蚂蚁集团作为行业龙头,有望充分享受行业增长及龙头效应。同时,对标腾讯金融科技业务,我们判断,此前,市场尚未充分认识到腾讯金融科技业务的商业化潜力,随着蚂蚁金服上市,其金融科技业务的价值有望迎来重估,从而催化腾讯的股价表现。

基于对金融科技大赛道及竞争格局的看好,我们继续推荐腾讯控股,维持6个月目标价600-634港币,继续维持“买入”评级;建议积极关注即将上市的蚂蚁科技集团。

评论

发行概况:募资资金用途体现蚂蚁集团的发展战略方向

本次募集资金主要用于:商家服务、支付出海及科技赋能。根据蚂蚁集团招股书,本次 募集资金将主要用于进一步支持创新、科技的投入,助力数字经济转型、补充流动资金及加强全球合作。在助力数字经济升级方面,募集资金将重点用于用户与商家服务和产品的持续创新,推动金融服务及日常生活服务的数字化升级;在加强全球合作并助力全球可持续发展方面,募集资金将重点用于跨境支付能力的建设,加强与国际伙伴的合作,拓展海外用户和商户基础;在支持创新和科技方面,募集资金将重点用于人工智能、风险管理、安全、区块链、物联网、计算及技术基础设施等核心技术领域的研发创新投入,以及与之对应的人才队伍的培养和建设。

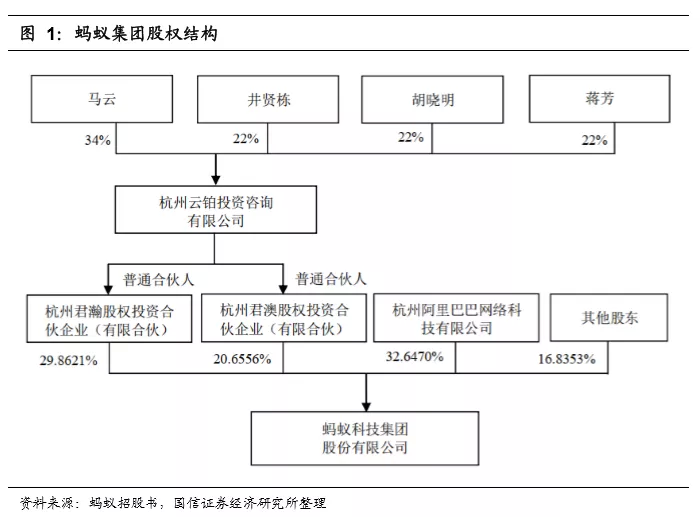

马云为实际控制人。股权结构方面,蚂蚁集团目前的控股股东为杭州君瀚及杭州君澳,分别持有蚂蚁集团29.9%及20.66%的股权。杭州君瀚及杭州君澳的普通合伙人及执行事务合伙人为杭州云铂。马云持有杭州云铂 34%的股权,井贤栋、胡晓明及蒋芳分别持有杭州云铂 22%的股权。马云能够实际支配杭州云铂股东会与行使蚂蚁集团股东权利相关事项的表决结果,并通过杭州云铂控制的杭州君瀚及杭州君澳间接控制蚂蚁集团50.5177%的股份,为蚂蚁集团的实际控制人,井贤栋、胡晓明及蒋芳为马云的一致行动人。

蚂蚁集团业务分析:支付为基础设施,数字金融科技平台蓬勃发展

蚂蚁集团的主要业务由数字支付、数字金融科技平台及创新业务三大部分构成,核心业务及其规模如下图所示:

1)数字支付:支付宝VS微信支付双寡头格局稳定

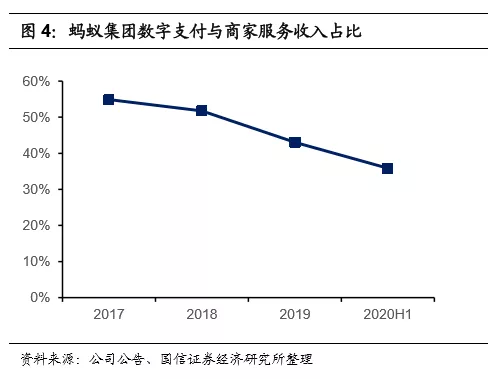

2020H1,蚂蚁集团数字支付与商家服务实现营业收入260.11亿元,同比增长13%,占蚂蚁集团总收入比重为36%,增速显著低于其他业务,我们判断主要系公共卫生事件对线下消费产生了较大冲击。根据我们的测算,2018-2020H1,蚂蚁集团数字支付业务收入略低于腾讯相应的支付收入,我们判断,系商业支付构成及部分业务费率的差异所导致。同时,我们观察到,自2017年开始,数字支付及商家服务占蚂蚁集团总收入的比重在显著下滑,从2017年的55%下降到了2020H1的36%,这与蚂蚁集团以支付业务为入口,大力发展数字金融科技业务的战略方向相吻合。

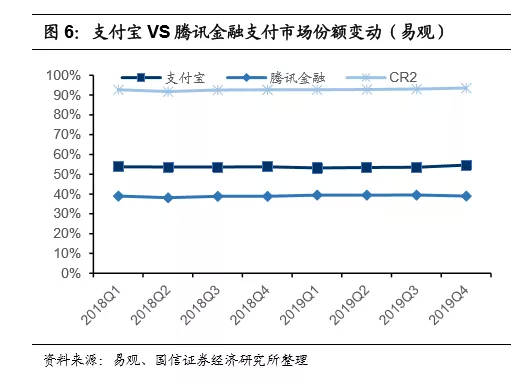

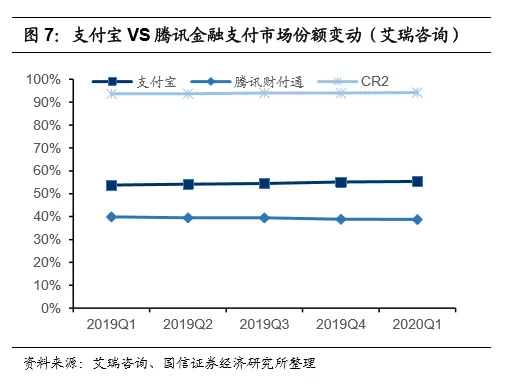

我们延续此前的判断,第三方移动支付的战争已经结束,微信和支付宝的市占率基本维持稳定,在没有强劲入局者的情况下,市场份额将平稳,有望推动支付业务盈利规模增长。艾瑞及易观的近期数据也证实了我们此前的判断,2020Q1,支付宝及微信在移动支付市场的市占率分别为55%及39%,二者合计市占率已经连续5个季度超过94%。

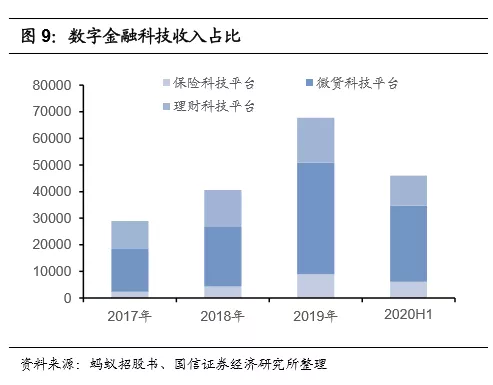

2)数字金融科技平台:目前占收入比重最高,蓬勃发展

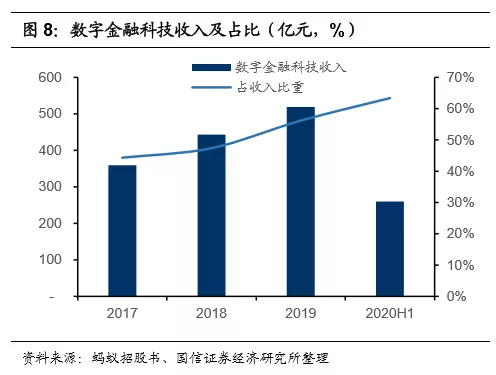

蚂蚁集团的数字金融科技平台业务包括消费信贷、小微经营者信贷、理财业务及保险业务,2020H1占总收入比重为63%。该业务的商业模式为:直接或间接地基于公司的平台促成金融机构合作伙伴的业务规模,主要以技术服务费的形式取得收入。2020H1,蚂蚁集团数字金融业务收入为459.72亿元,同比增长57%,占蚂蚁集团总收入比重为63%。截至2020H1的12个月内,在支付宝平台上至少使用过一种数字金融服务业务的用户达7.29亿,这些用户的年度数字金融服务规模较2015年上涨了10倍以上。

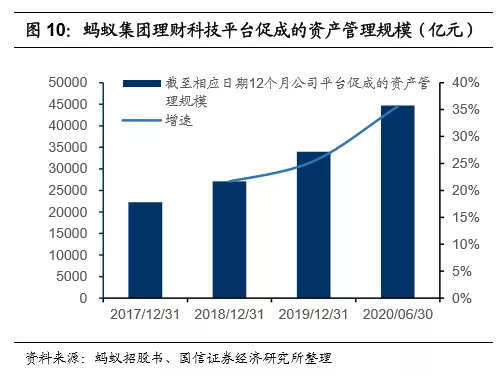

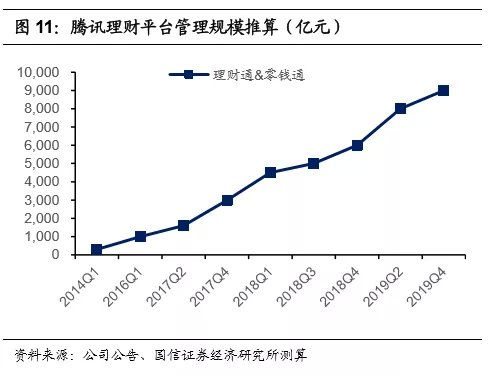

我们判断,目前蚂蚁集团理财业务规模显著高于腾讯金融科技,主要系业务推出时间及战略节奏的差异。2020H1,蚂蚁集团12个月内促成的理财科技平台的资产管理规模约为4.1万亿,相比于2019年底增长21%。而根据腾讯公告,截至2019H1,理财通的管理规模超过8000亿元。与腾讯相比,蚂蚁集团在理财业务方面的战略更为主动,且推出时间更早。

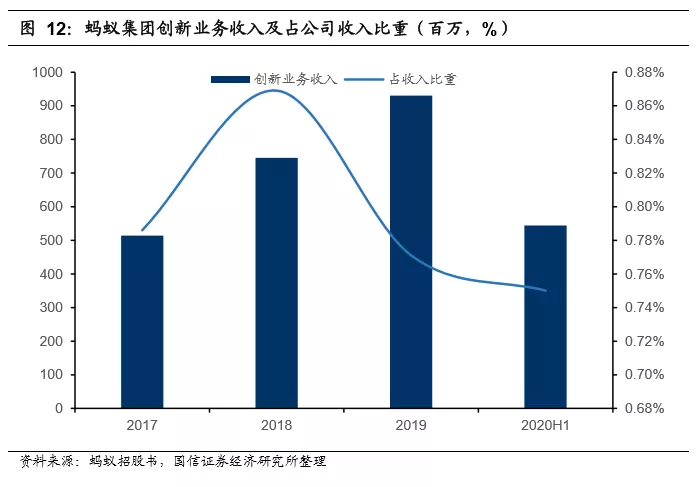

3)创新业务:尚属发展初级阶段,2020H1占总收入比重约1%

创新业务即蚂蚁集团为各类企业及合作伙伴提供创新技术服务,包括区块链及数据库服务。2020H1,该业务收入为5.44亿元,同比增长113%,为当期蚂蚁收入增速最高的业务。但该业务占公司总收入比重较小,目前仅为0.75%。其中,蚂蚁链的业务自2019年开始商业化并产生收入。

蚂蚁集团VS腾讯(00700)金融科技:微信强在入口,蚂蚁强在商业化

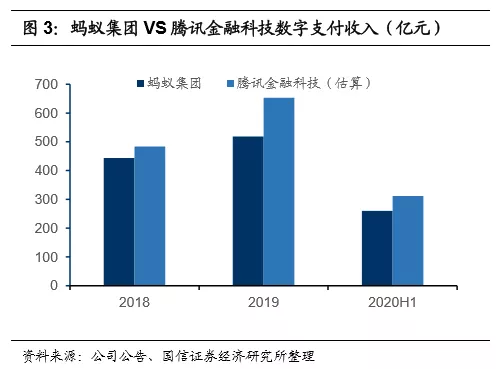

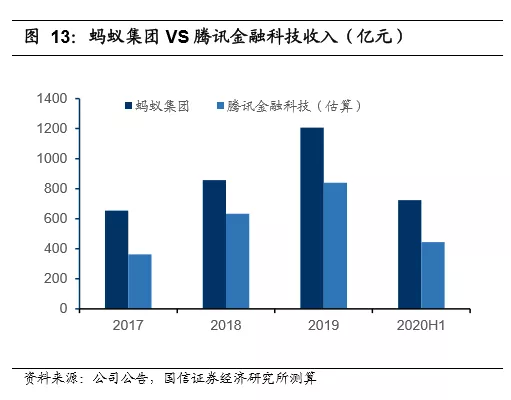

商业化方面,目前,蚂蚁集团的节奏强于腾讯金融科技。2020H1,蚂蚁集团实现营业收入725.3亿元,同比增长38%;同期,我们推算,腾讯金融科技业务收入约445亿元,收入约为蚂蚁集团的61%,主要系腾讯非支付业务,如理财、贷款、保险的用户规模、商业化进度不及蚂蚁集团。

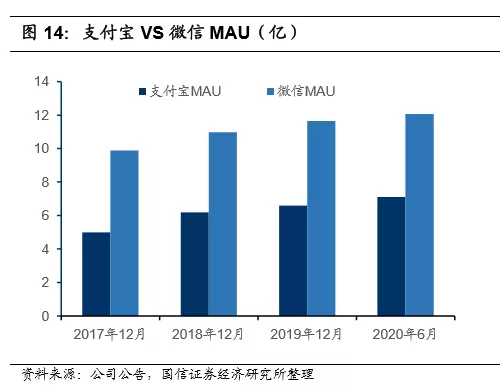

母体流量方面,微信强于支付宝。根据蚂蚁集团招股书,数字支付是消费者日常生活和数字金融的基础设施,对拓展支付宝App对于线上及线下用户的触达起到了至关重要的作用,即数字支付是蚂蚁集团非支付业务的流量入口。相应的,对腾讯金融科技而言,其金融业务的流量入口为微信。截至2020年6月,微信的MAU为12.06亿,支付宝MAU为7.11亿,微信为支付宝同期的1.7倍,且用户启动次数应高于支付宝,从这个角度来看,腾讯金融科技的用户触达能力强于支付宝。

财务分析:年化营收已超千亿,2020H1净利率超过30%

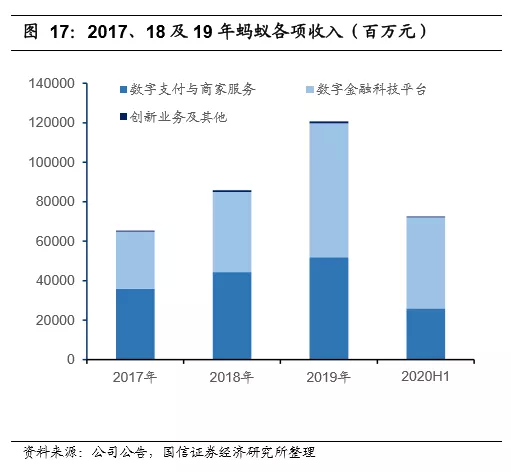

2019年蚂蚁营收已达千亿体量,过去两年保持30%以上的增长。蚂蚁集团17/18/19年及20H1收入分别为653.96亿元、857.22亿元、1206.18亿元、725.28亿元,18年/19年/20H1同比增速分别为31%/41%/38%。公司收入来源于数字支付与商家服务、数字金融科技平台、创新业务及其他。数字支付与商家服务主要包括支付业务收入(含境内及跨境),及部分商家服务收入。数字金融科技平台收入指贷款、理财及保险相关的技术服务费收入;此外,公司提供蚂蚁链技术服务、金融云技术服务等创新技术服务。从收入结构来看,自2017年以来,支付业务收入占比一直在被动下降,17/18/19年占收入比重分别为55%/52%/43%;数字金融科技收入占比在持续提升,17/18/19年占比分别为44%/47%/56%;创新业务规模较小,三年占比均在1%以下。

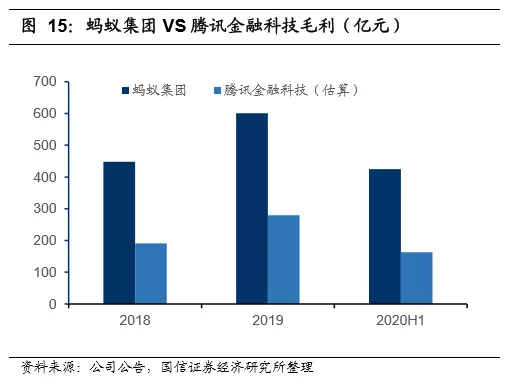

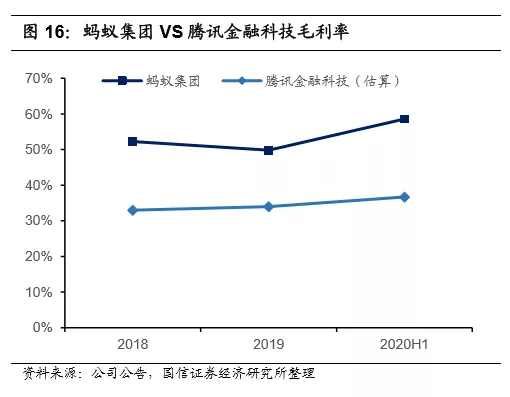

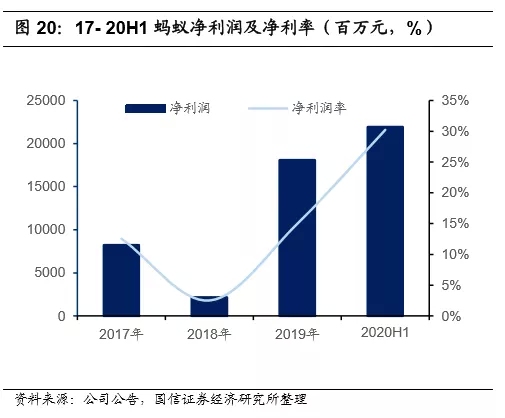

2020H1,毛利率有所回升,主要系公共卫生事件对公司的收入结构产生了一定影响。17/18/19年及20H1,公司毛利润分别为416.7亿元、448.1亿元、601.0亿元、424.8亿元,毛利率分别为63.72%、 52.28%、49.83%、58.58%。2018年毛利率下降的原因主要系向金融机构支付的交易费率上升;2019年毛利率下降的主要原因系拓展生态合作伙伴,带来服务成本上升;20H1毛利率上升,主要系公共卫生事件使公司的收入结构发生了一定变化:毛利率较高的金融科技平台业务强劲增长,而毛利率较低的支付业务增长有所放缓。值得注意的是,随着用户在平台上使用更多的数字金融服务,使得流入的资金能够留存在公司的生态系统中,能显著提升蚂蚁集团的运营效率。

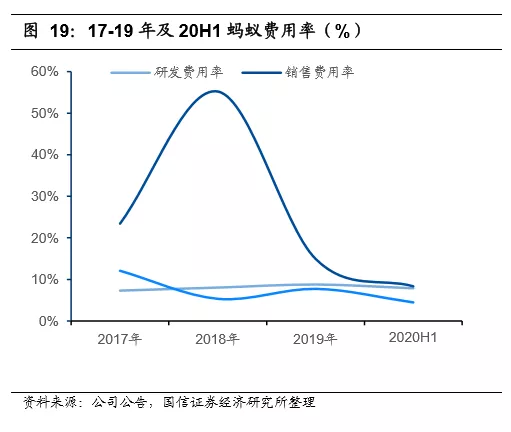

净利润方面,17/18/19年及20H1公司净利润分别为82.05亿元、21.56亿元、180.72亿元及219.23亿元,净利率分别为12.55%、2.52%、14.98%、30.23%。净利率波动原因主要系:1)销售费用存在波动,17/18/19年及20H1公司销售费率分别为23.43%、 55.23%、14.96%;2018 年度,公司在推广及广告费用方面进行了较大规模的主动投入,带动了公司当年用户及商户规模的增长,并使得公司的生态系统和业务发展从中长期受益;2020H1,受公共卫生事件影响,公司主动减少了推广和广告投入,致销售费率同比下滑。2)许可使用费及软件技术服务费的波动,除此项外的管理费用率较为稳定,剔除后17/18/19年及20H1分别为 4.75%、5.05%、4.86%和 4.48%。

投资建议:看好金融科技行业大赛道,继续推荐腾讯控股,建议积极关注蚂蚁集团

蚂蚁集团的盈利能力非常突出,超出市场此前对金融科技公司的预期。公司三大主业数字支付、数字金融科技平台及创新业务所处赛道均具有较高的景气度,且均具有一定的网络效应。蚂蚁集团作为行业龙头,有望充分享受行业增长及龙头效应。同时,对标腾讯金融科技业务,我们判断,此前,市场尚未充分认识到腾讯金融科技业务的商业化潜力,随着蚂蚁金服上市,其金融科技业务有望迎来重估,从而催化腾讯整体的股价表现。基于对金融科技大赛道及竞争格局的看好,我们继续推荐腾讯控股,维持6个月目标价600-634港币,继续维持“买入”评级;建议积极关注即将上市的蚂蚁科技集团。

风险提示

1、政策性风险;2、公共卫生事件对线下商业支付影响的风险;3、行业竞争加剧的风险;4、无法适应支付行业创新变化的风险;5、清算机构运营规则变化的风险;6、监管变化的风险等。