本文来自微信公众号“学学看汽车”,作者:邓学、文康。

事件

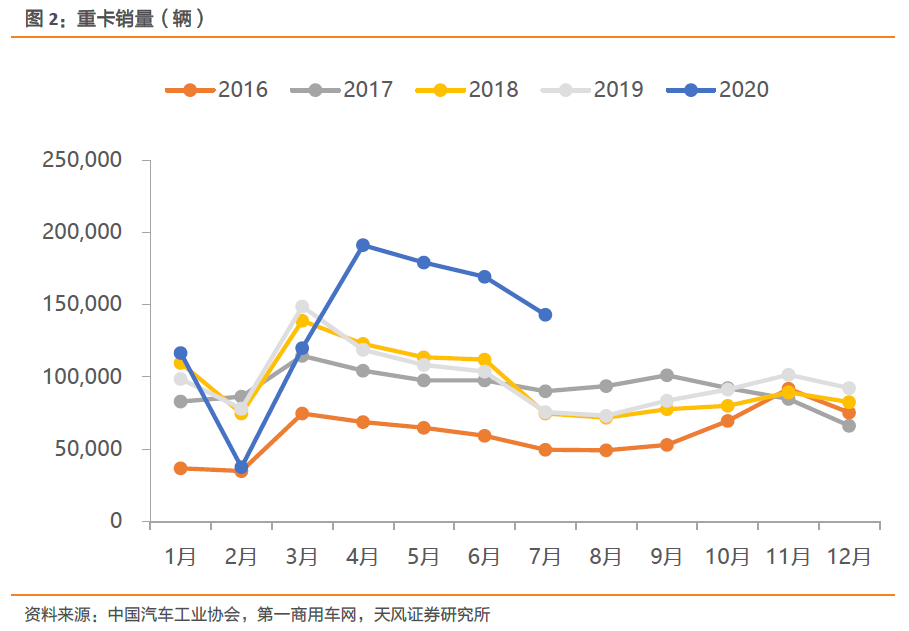

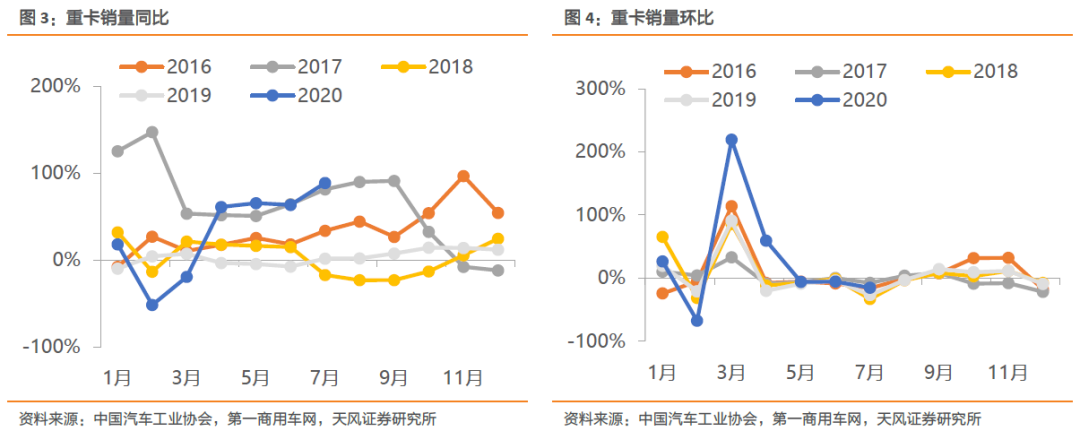

根据第一商用车网数据,7月重卡行业预计销量超过14万辆,环比-16%,同比+89%,同比增速创下了今年以来的新高,1-7月累计销量约为96万辆,同比增长31%。

点评

7月销量再创历史当月新高,同比增速也创今年以来新高:

国三淘汰是包括7月以及上半年重卡超预期的主要驱动力,随着蓝天保卫战在今年底将完成一个阶段的收尾,国三重卡淘汰力度持续加码。同时支线治超也推动换车加速,重卡向着合规、标载的方向发展。7月同比增速再创新高也跟去年7月相对低基数有关系,去年LNG重卡在7月1日开始进入国六阶段,因此在去年5、6月存在LNG重卡提前购置行为,从而略微透支了去年7、8月的重卡行业销量。

工程车景气度继续边际提升。今年以来专项债额度提升,带来了更多的基建项目,因而提升了工程重卡的需求。在今年Q1、Q2相对表现更好的是以半挂牵引车为主的物流重卡,工程重卡旺季后移,我们预计Q3和Q4的工程重卡的需求会继续向好。

目前危化品重卡所有销售的新车已经开始强制安装空气悬架,利好开始开拓第二主业——重卡空气悬架的零部件公司【天润工业】。

对未来的展望:

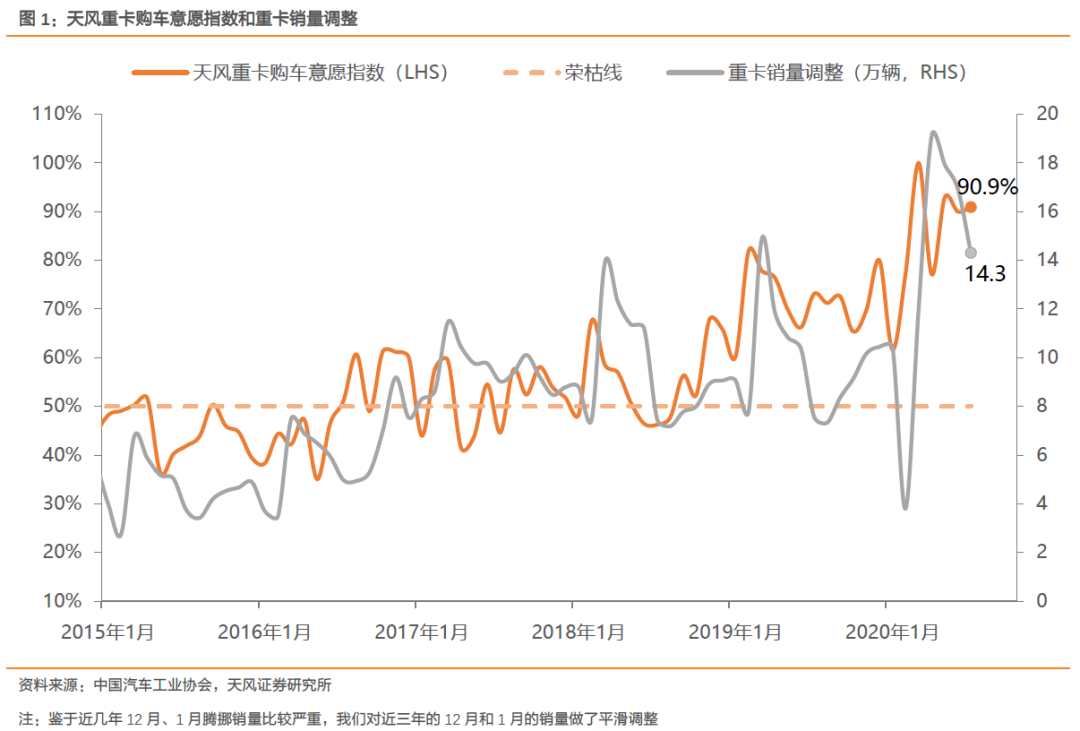

7月天风重卡购车意愿系数为91%,依然维持在高位。我们预计8月份行业销量依然能够同比高增长。全年来看,重卡行业销量大概率突破140万辆。

投资建议

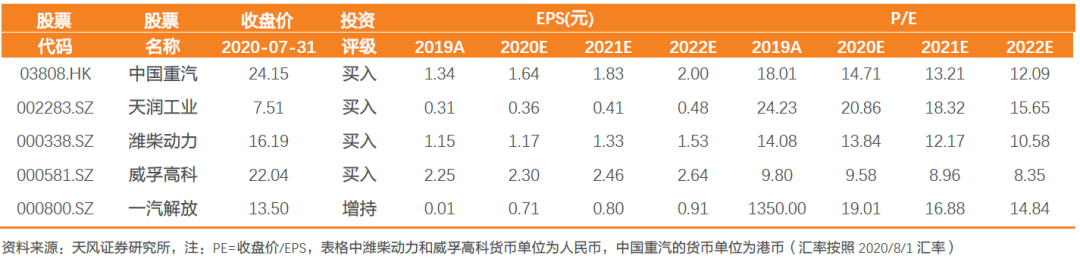

继续推荐工程重卡龙头【中国重汽(03808)】、重卡曲轴龙头【天润工业】、重卡发动机龙头【潍柴动力(02338)】、受益国六升级的【威孚高科】、重卡整车龙头【一汽解放】,建议关注【中国重汽A】。

风险提示

卫生事件持续时间超预期,物流运输需求下滑风险,运输结构变化风险,指数失效风险。

重点推荐标的

数据图表

1 天风重卡购车意愿系数

2 总量

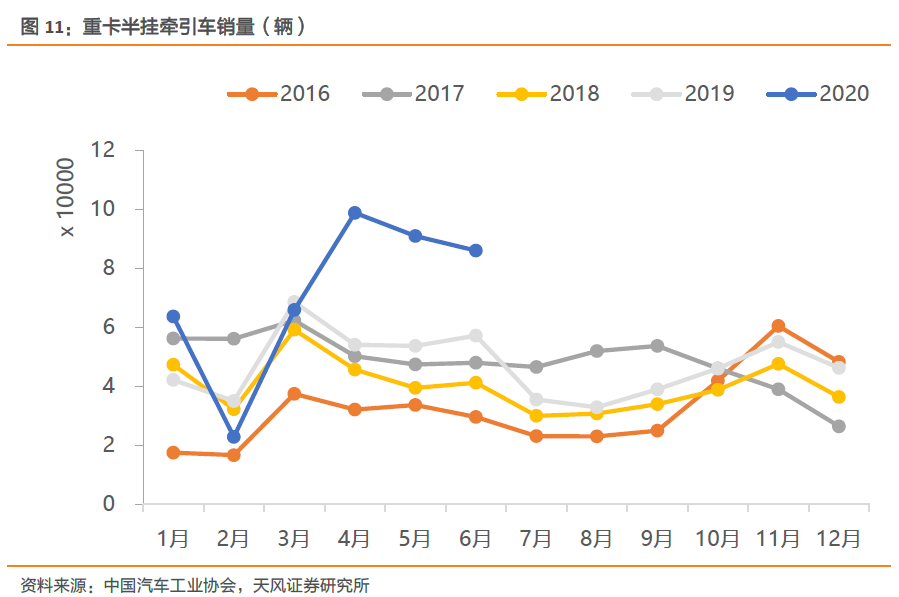

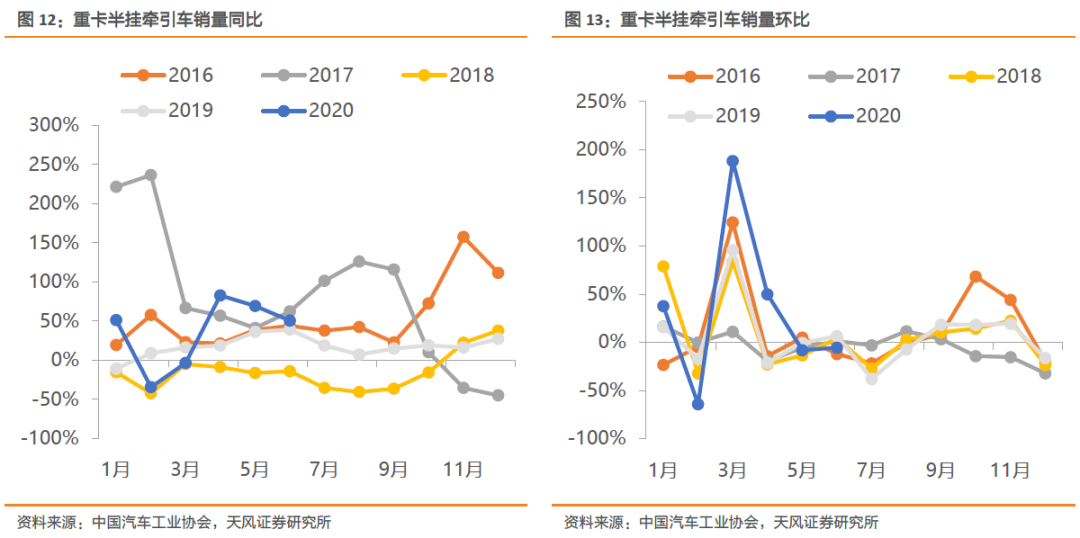

3 分类数据

(最新分类数据截止到20年6月)

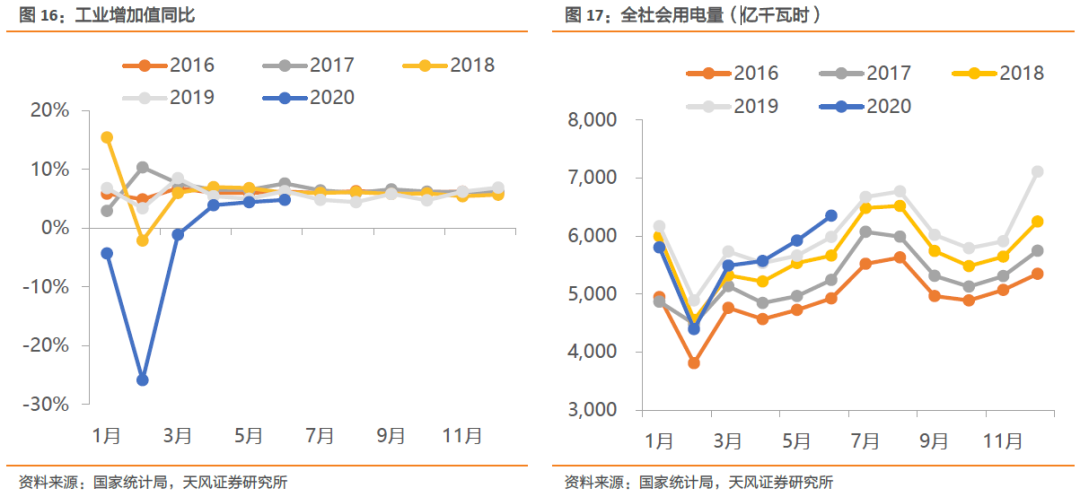

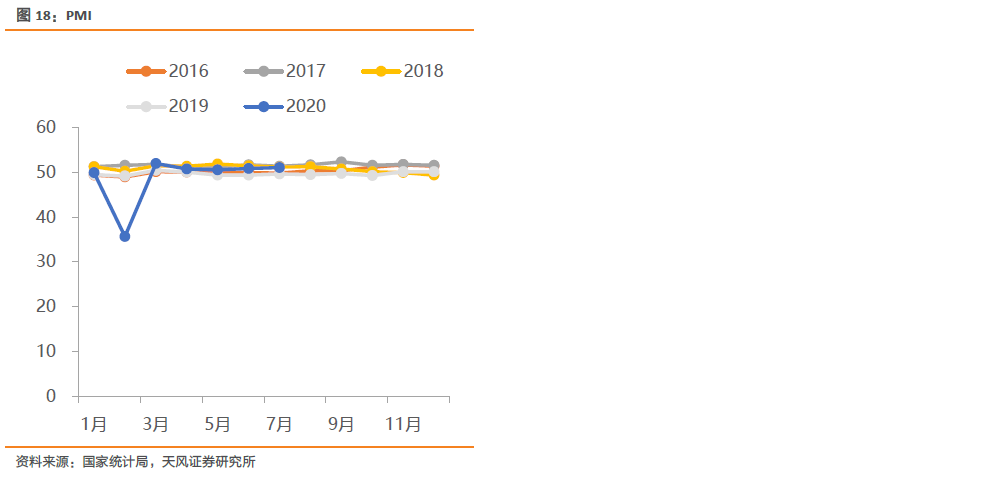

4 行业相关数据

4.1 宏观

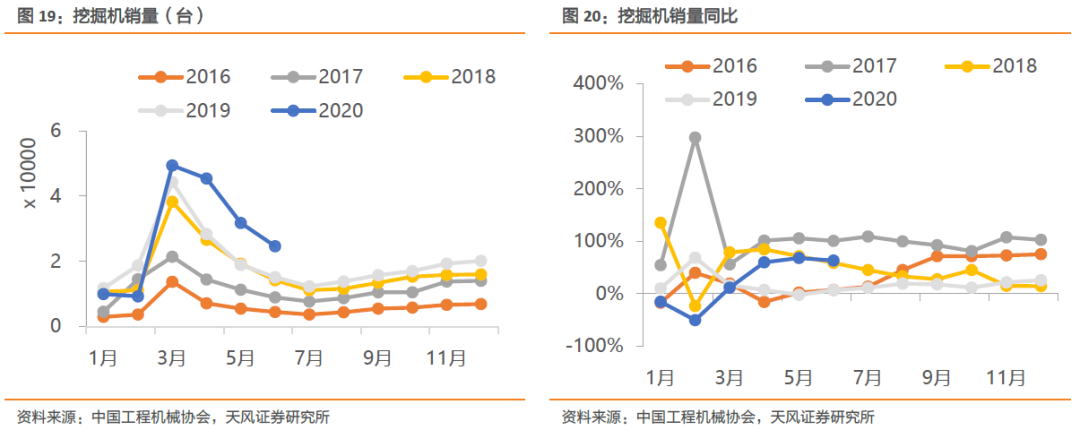

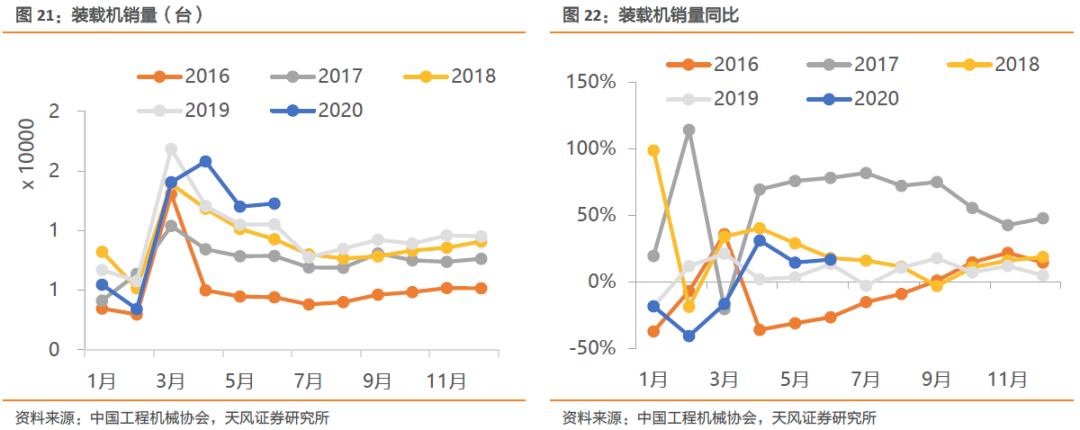

4.2 工程重卡相关数据

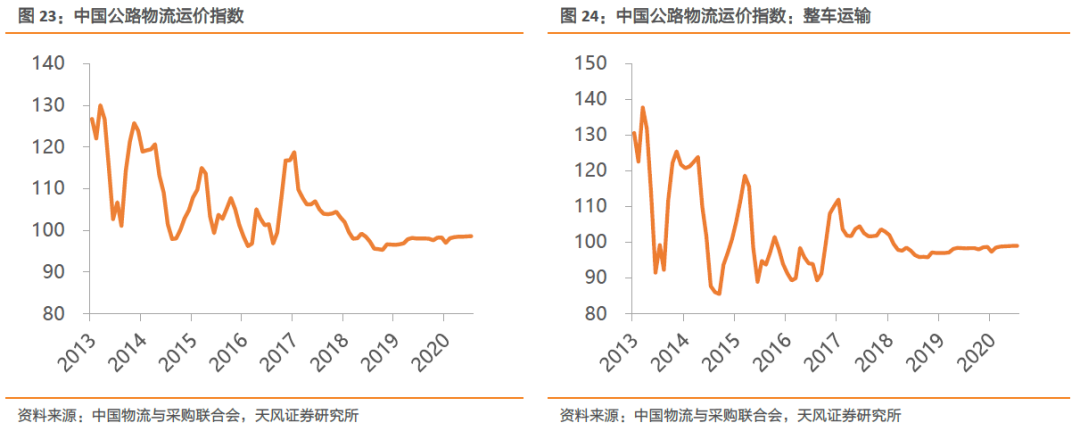

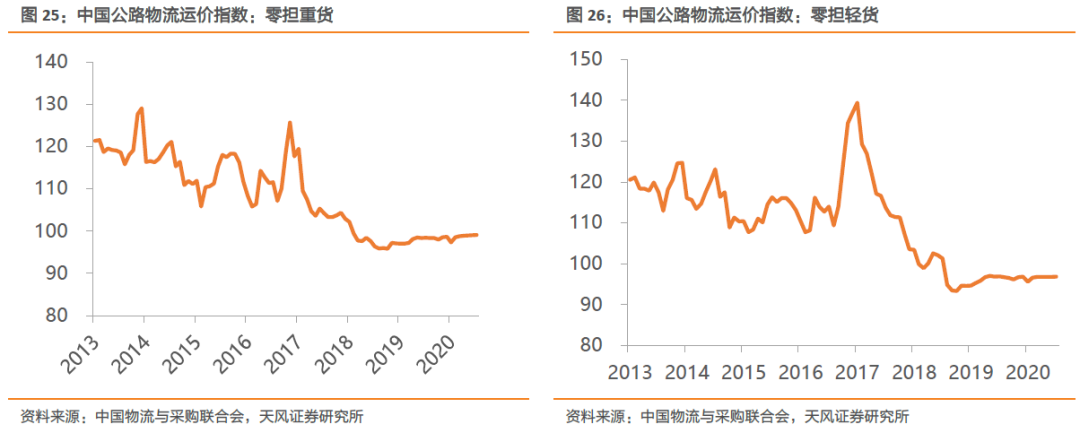

4.3 物流重卡相关数据

5 风险提示

卫生事件持续时间超预期,物流运输需求下滑风险,运输结构变化风险,指数失效风险。

(编辑:张金亮)