本文来自微信公众号“中金点睛”,文中观点不代表智通财经观点。

我们认为,2020年国内重卡行业销量有望再超预期并创历史新高,在支线治超、新增建筑类项目及国三车辆淘汰的综合带动下,2H20重卡行业销量有望突破60万辆(+16% YoY),带动全年重卡销量超过140万辆。我们认为,我国重卡需求并未在2020年大幅透支,国三淘汰多为寿命更新而非提前淘汰;在支线治超梯度推广范围扩大与力度增强、法规半挂车加速推广的共同作用下,2021/2022年行业需求或将继续维持125万辆以上高位。

五大因素共驱,1H20重卡销量创历史新高

支线治超梯度推广,成为1H20市场增量重要驱动因素

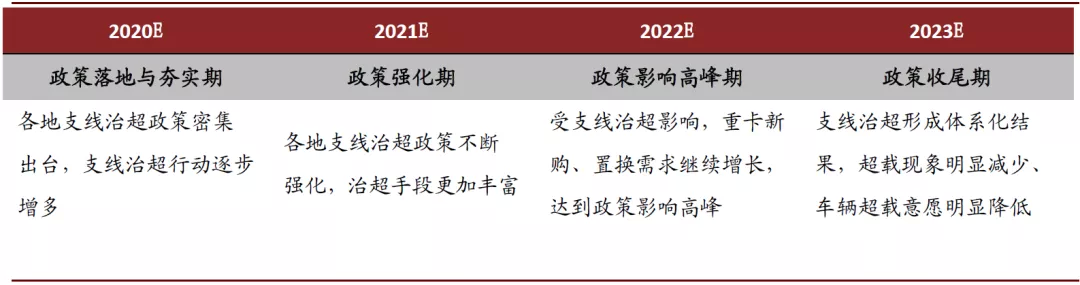

各地陆续强化本地化治超,我们对于支线治超梯度推广的逻辑不断验证。我们认为支线治超将根据各地经济发展水平、社会治理特点、总体房价水平等差异梯度推广,较为严格的支线治超在全国全面推开需要3年甚至更久的时间,其总体影响较2016年“921”治超更为深远持久。

今年是支线治超政策落地元年,随着国内复工复产的不断推进,部分区域开始逐步强化支线治超。根据我们的重卡行业系列跟踪与对各地方媒体的统计,复工复产以来各地的治超梯度推广,为重卡需求提供有效支撑;我们认为,随着国内经济活动逐步恢复正常,进行较为严格的支线治超的区域将逐步增多,各地对于治超的执行力度也将逐渐加大,进一步为重卡行业需求提供后续支撑。

高速免费强化市场教育,合规运输接受度再提升

受卫生事件影响,根据交通运输部通知,2020年2月17日至2020年5月5日全国收费公路免收车辆通行费。我们认为,高速免费对于货运车辆经由高速公路通行具有较强的促进作用,且经“921”治超后,高速公路进出口超限超载监测设备较为完善,根据我们的草根调研,高速免费期间,超限超载车辆仍会被高速公路劝返。我们认为,高速免费期间更多车辆的合规、非超载运输对于货主、货场、车主与司机都是较好的市场教育,合规运输的接受度一定程度上有所提升。

图表: 高速公路收费站地磅已经大范围普及

资料来源:阿里巴巴(1688.com),中金公司研究部

图表: 高速公路收费站地磅可实现多种称重方式

资料来源:阿里巴巴(1688.com),中金公司研究部

低运价拉低物流成本,一定程度上放大车辆需求

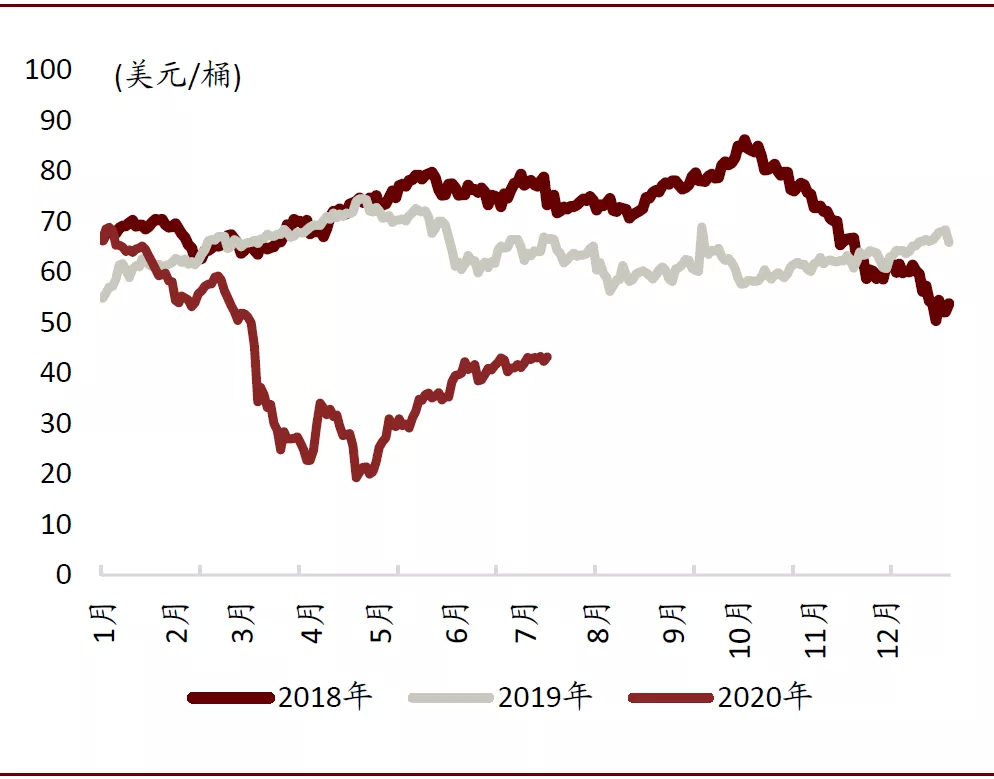

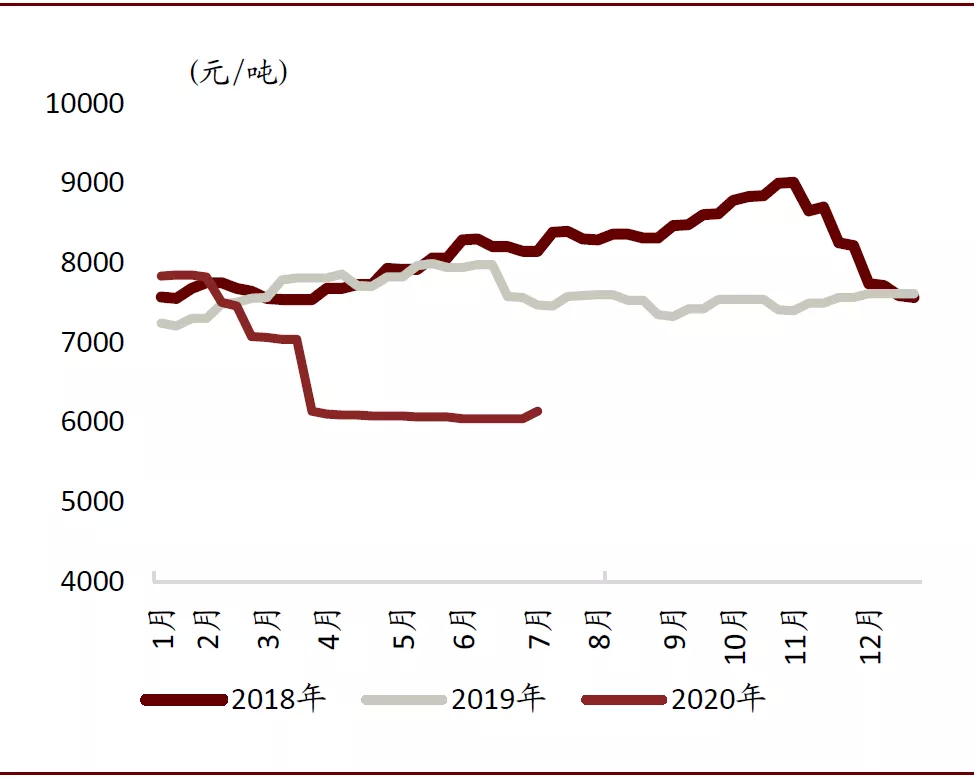

受全球卫生事件影响,今年2月底以来国际油价大幅走低,带动国内成品油价格不断走低,当前国际油价仍处于国内成品油“地板价”对应的40美元/桶附近,低油价使得重卡运营成本显著降低,重卡保有者可接受更低的终端运价,更低的成本使得货主一定程度上对于单次货运量要求降低,对车辆需求有所增加。

图表: 2020年布伦特原油结算价总体低于近年同期水平

资料来源:IPE,万得资讯,中金公司研究部

图表: 2020年国内0#柴油价格低位运行

资料来源:商务部,万得资讯,中金公司研究部

工程赶工放大物料运输需求,加码工程车辆终端销售

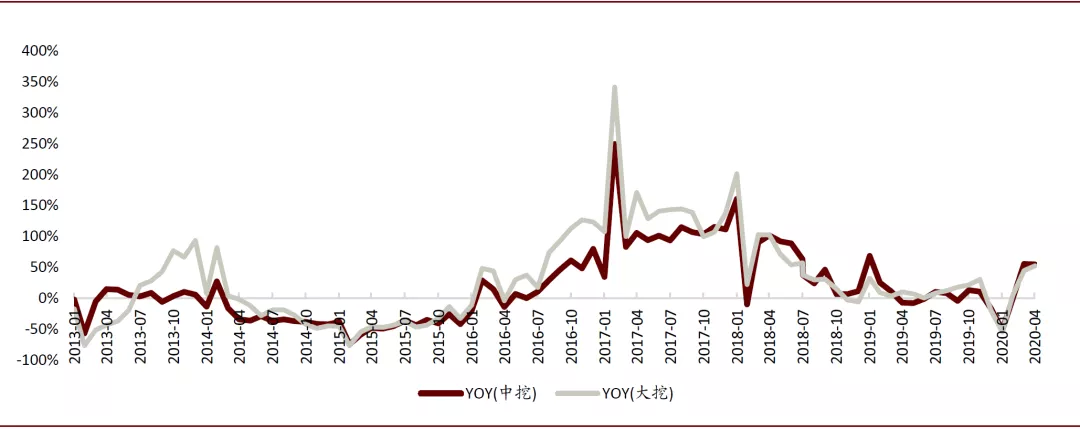

根据我们的草根调研,受国内卫生事件影响,全国各地工程复工普遍延迟到3月,施工高峰直至3月下旬才出现,较正常年份延后5-6周,随着国内卫生事件的有效控制,4月开始多数区域出现工程赶工的情况,对于工程设备的需求量有所放大,对于工程类重卡及运输工程物料的物流重卡的需求量亦有所放大。

图表:中挖/大挖销量同比增速从2020年3月开始快速恢复

资料来源:中国工程机械工业协会挖掘机械分会,中金公司研究部

图表: 2020年庞源租赁吨米利用率比前三年同期水平略低但恢复更快

资料来源:庞源租赁官网,中金公司研究部

国三车辆淘汰边际有所带动,我们认为对总需求的增量带动有限

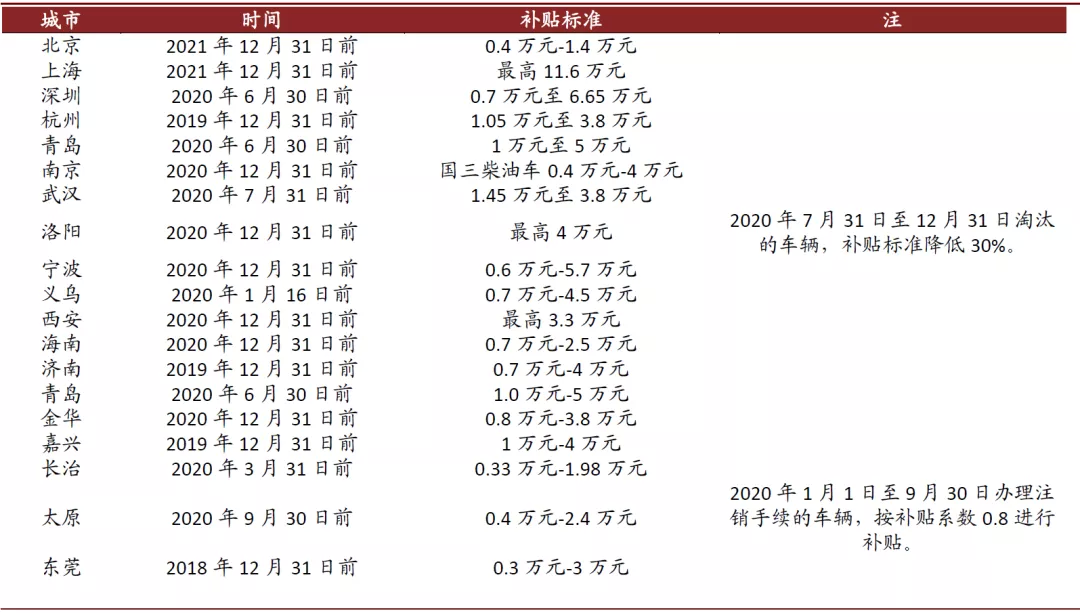

多地国三车辆淘汰补贴于2020年年中或年末到期,用户出于经济性考虑多集中在最后一年将车辆淘汰,但我们认为,若其车辆车况仍较好,可一定程度上满足运营的需求,车辆保有者或更倾向于选择将车辆转出而非直接报废,从总量视角上来看,此类车辆并未真正“出清”,在寿命因素导致此类车辆淘汰的情况下,仍将对重卡总需求量形成贡献。

图表: 各地国三淘汰补贴政策多在2020年内到期

资料来源:政府网站,中金公司研究部

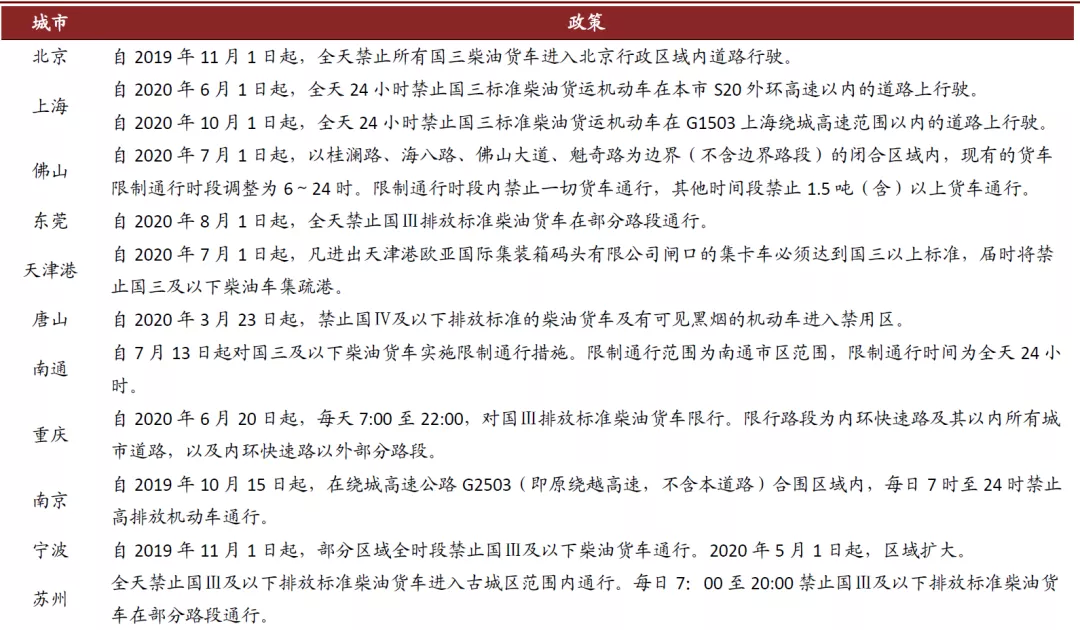

2020年国三车辆限行区域进一步增加,我们认为路权限制会进一步加强干线国三车辆淘汰动力,更多的国三车辆会选择转出到限行限制较小的区域,也可能选择直接报废。

图表: 2020年国三车辆限行区域进一步扩大

资料来源:各地政府网站,中金公司研究部

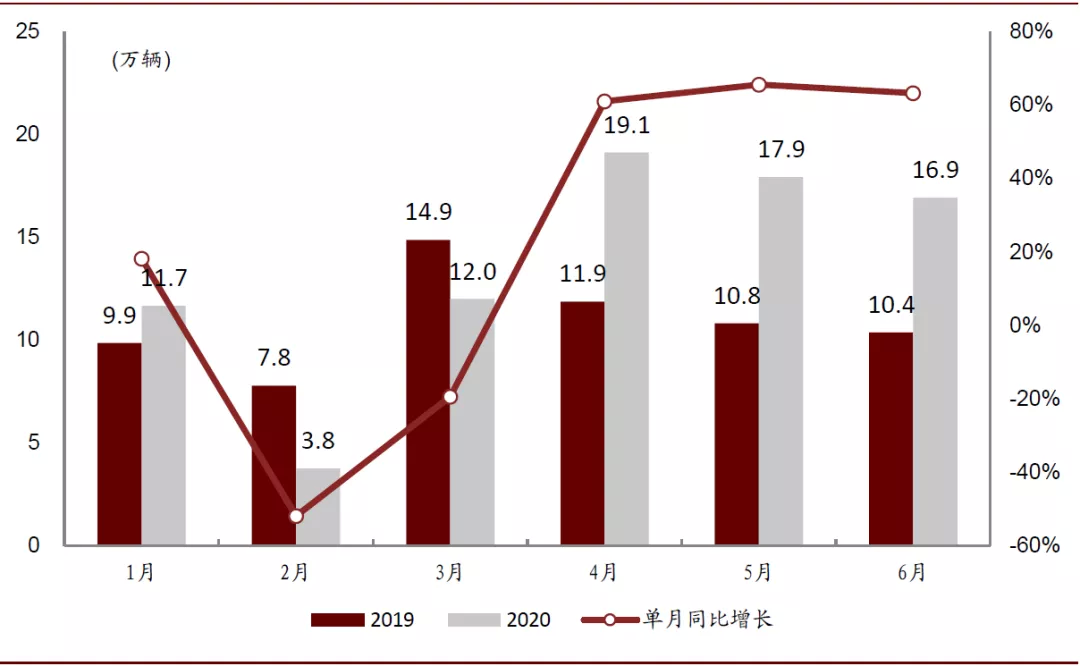

1H20重卡销量创历史新高,总销量超80万台

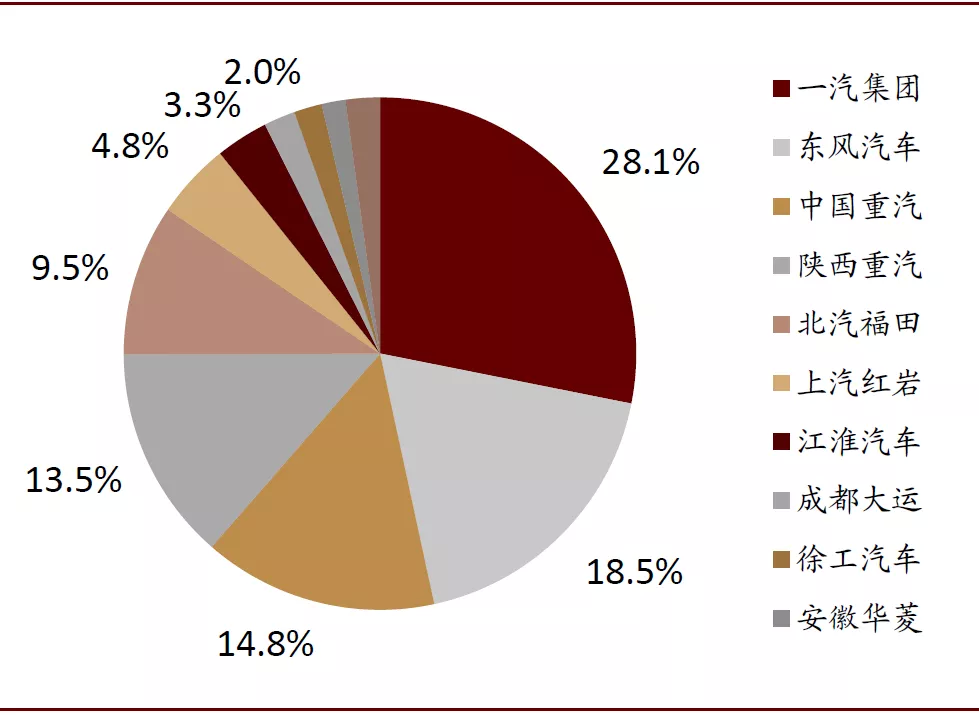

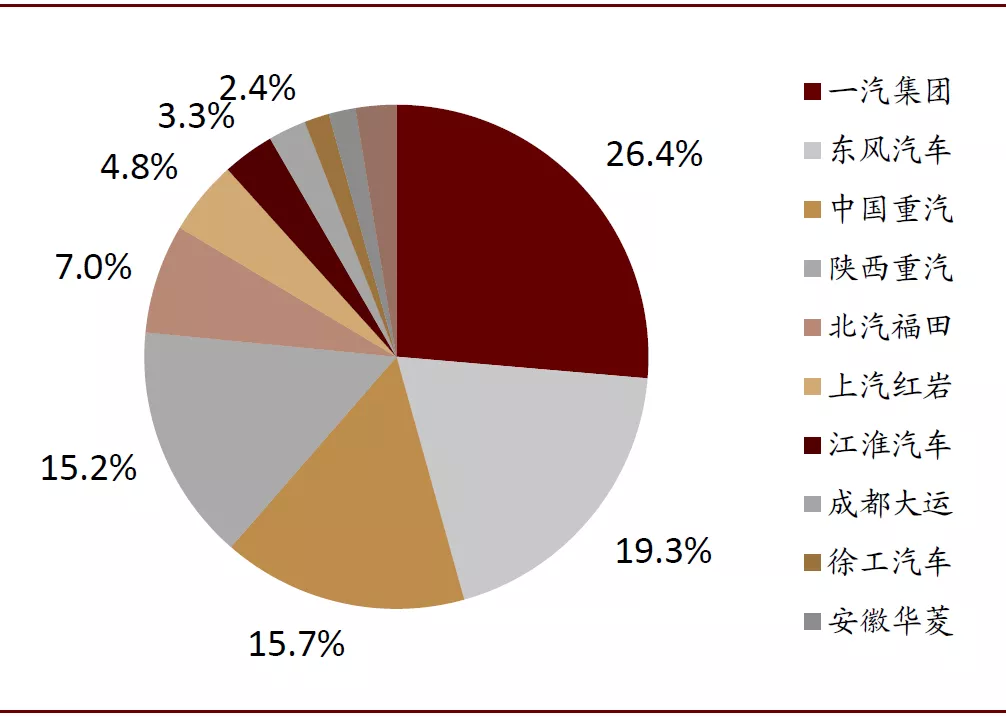

1H20我国重卡行业实现销售81.4万辆(中汽协口径),在卫生事件严重影响2月等月份销售的大背景下仍实现同比增长24.0%,创历史新高。行业集中度略有提升,1H20的CR8=94.6%,比去年同期上升0.5个百分点,一汽集团、东风汽车、中国重汽保持行业销量前三,市占率分别为28.1%、18.5%、14.8%。

图表:2Q20重卡行业销量维持60%左右的高速同比增长

资料来源:中汽协,中金公司研究部

图表: 1H20重卡行业CR8=94.6%

资料来源:中汽协,中金公司研究部

图表: 1H19重卡行业CR8=94.1%

资料来源:中汽协,中金公司研究部

需求依旧景气,2H20重卡需求有望维持增长

需求“惯性”较强,环比减弱不改同比增长

我们认为,重卡行业需求的环比“惯性”将较强,目前行业订单、生产、销售等均运行较为正常,终端并未出现明显的需求透支情况,虽然受季节性因素影响,传统淡季7/8月份重卡行业销量环比可能持续走弱,但结合3Q19的低基数,我们认为3Q20重卡行业销量有望维持50%以上的同比增长,为全年销量再超预期奠定进一步的基础。

支线治超远未结束,2H20有望继续支撑行业需求

我们认为,本轮支线治超正处于梯度推广的初期,其影响时间将总体长于2016年的“921”治超。中短期来看,我们认为支线治超对于2H20的重卡行业需求仍有较强的支撑,随着治超范围的不断扩大,更多区域的车辆将面临“增多”与“增大”两种选择,均有利于带动新车销售。

图表: 我们认为2020-2023年支线治超将梯度推广

资料来源:中金公司研究部

新增建筑类项目3Q20或进入密集落地期,工程车需求有望迎来二次增长

我们认为,受今年长江流域较强的降水及北方夏季传统施工淡季的共同影响,今年新批建的建筑类刺激项目或将在7月底或8月初进入较为集中的招标期,考虑到设备采购一般稍有迟滞,我们认为,9月开始新项目驱动的设备采购或将进入新一轮高峰期,可能与传统的季节性形成叠加,共同带动工程车需求实现进一步增长,也可对运输工程物料的物流重卡形成需求带动。

国三车辆淘汰仍有空间,新车销售或将继续受益

我们认为,补贴并非国三车辆淘汰的核心因素,路权是国三车辆淘汰的核心因素;随着越来越多的区域对国三车辆实施分区、分时等限行措施,国三车辆在货运市场的竞争力将继续弱化,这两拥有者保有国三车辆的意愿或将进一步降低,叠加销售高峰期的国三车辆正处于寿命主导的更新周期,我们认为国三车辆淘汰仍将对2H20的重卡销量有所带动,且其带动可能延续至2021年。

图表: 2020年国内重卡自然更新量较高且多为国三车辆

资料来源:中汽协,中金公司研究部

出口或再加码,助力行业长期健康发展

全球卫生事件影响外需,2020年重卡出口面临一定压力

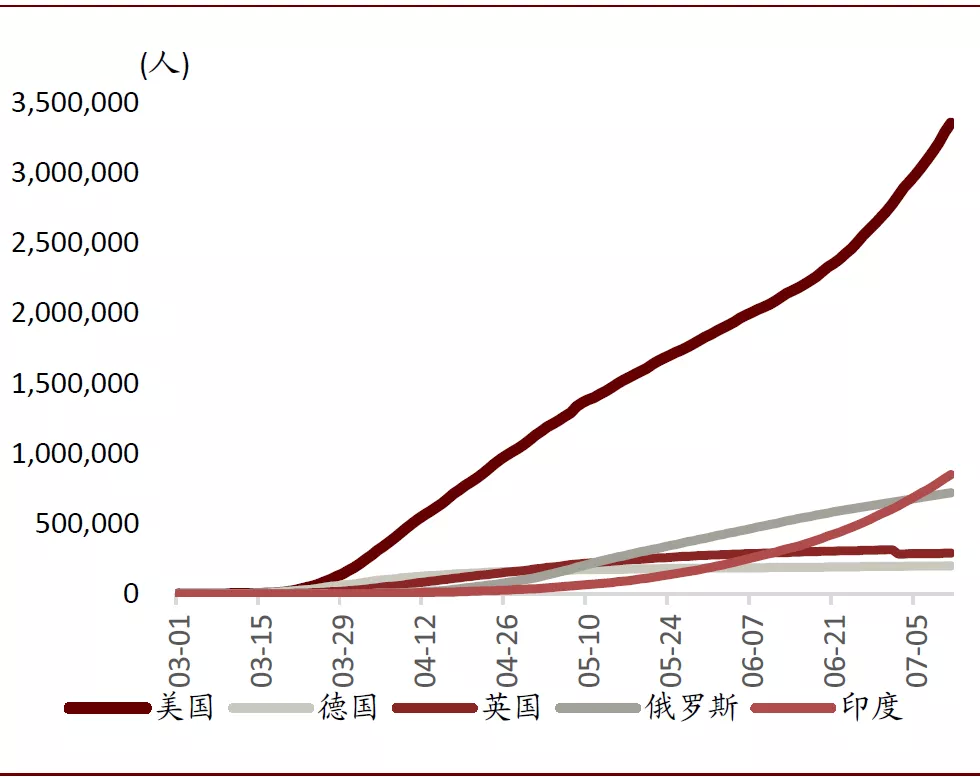

我们认为,各国经济活动受卫生事件影响较大,多国均有不同程度的停工停产,1Q20OECD主要国家GDP均受到明显影响,1Q20美国GDP同比下降6.1%,英国/法国/德国GDP同比下降1.74%/4.7%/1.9%,日本GDP同比下降1.9%;停工停产对于公路货运需求构成较大影响,也会传导影响海外重卡需求。我们认为,受外需大幅减少影响,全年重卡行业出口销量可能同比下滑50%左右。

图表: 部分主要经济体卫生事件仍处于扩散期(确诊人数)

资料来源:万得资讯,中金公司研究部

图表: 部分东南亚国家卫生事件仍处于扩散期(确诊人数)

资料来源:万得资讯,中金公司研究部

图表: 1Q20部分OECD国家GDP均受到明显影响

资料来源:万得资讯,中金公司研究部

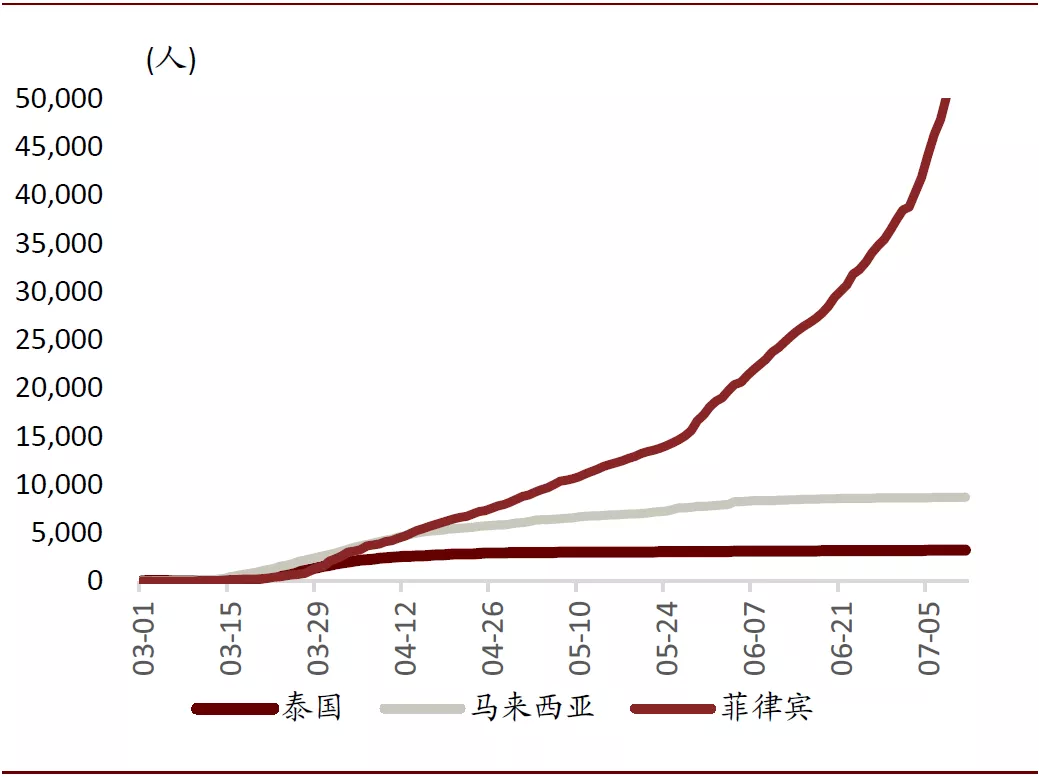

全球经济发展大趋势不变,发展中国家重卡需求仍处成长期

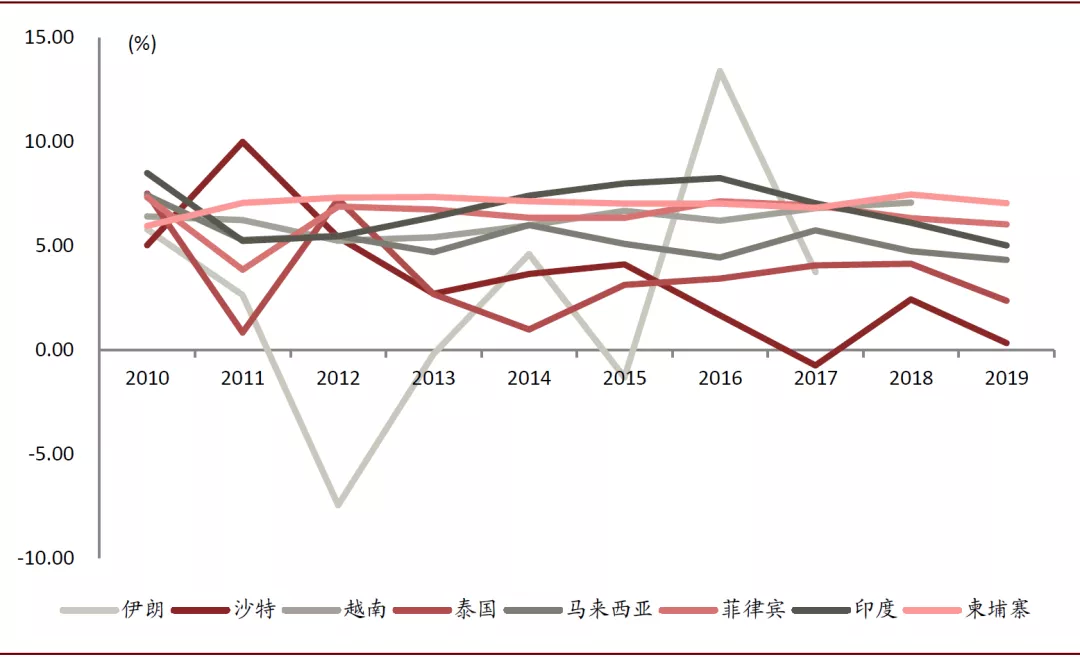

发展中国家仍是世界经济发展的主动力,过去十年间印度/菲律宾/马来西亚GDP平均增速分别达6.74%/6.40%/5.32%,高于世界平均水平,是世界经济增长的重要参与者。同时随着发展中国家的经济发展与货物运输量的上升,其对重卡的需求也大幅增加,我们认为,在卫生事件影响逐步减弱后,发展中国家的经济将在一段时间内继续保持增长,其重卡需求仍处成长期。

图表: 部分发展中国家GDP增速较高

资料来源:万得资讯,中金公司研究部

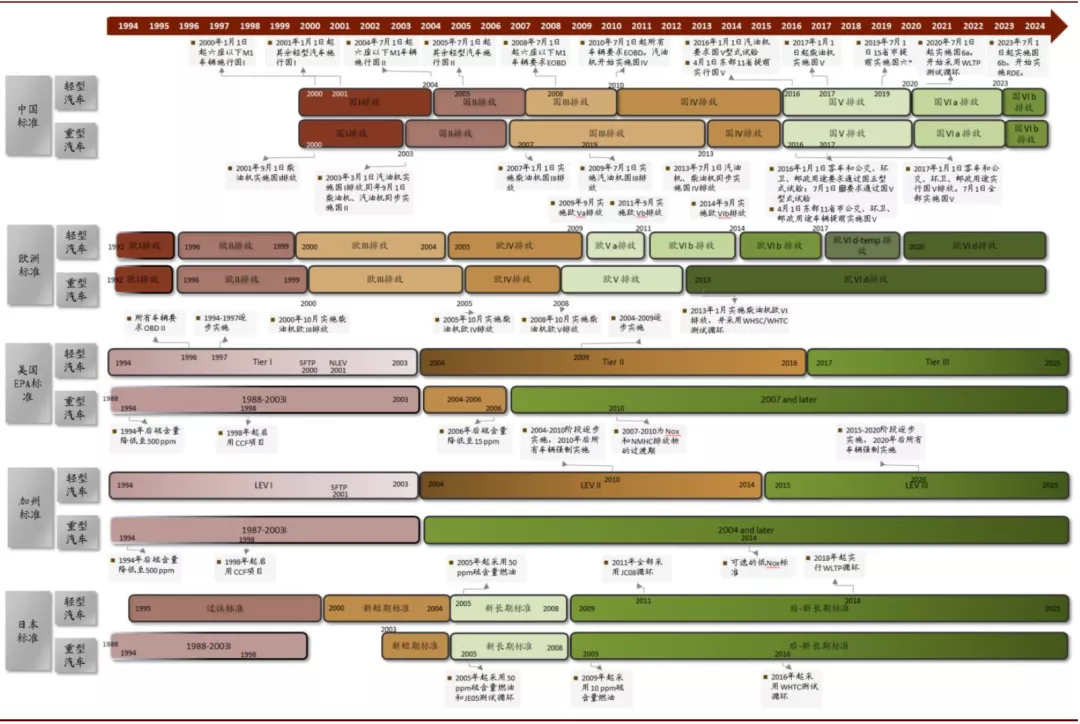

排放标准与发达国家接轨叠加车型高端化,国产重卡向发达市场出口空间逐步打开

我国的汽车尾气排放标准从2000年实行国I标准,至2019年7月1日十五省市开始执行国VI标准,用19年时间完成了欧美国家过去约27年的排放升级历程(欧洲从1992年开始执行欧I排放标准、美国从1994年开始执行Tier I排放标准)。

历史上中国排放要求与欧洲大体兼容,且执行时间较晚。而国六排放标准加严、耐久性要求更高、参照美国OBD II加严了OBD要求,这带来了几个变化:

由于国六研发投入较大,且不同车型需要单独标定和测试,我们预计总车型量会有减少,长尾低需求量车型退出市场;

进入国六b阶段后,伴随排放要求进一步加严、RDE(实际道路测试)执行、产品耐久性要求提升,技术能力较弱的整车企业面临合规风险并造成成本高企,竞争力进一步下降,带来尾部产能出清和头部集中;

对于进口车型而言,也需要对排放和污染物控制系统做出相应升级,我们预计低需求量进口车会停止进口中国市场;对于高需求进口车辆,需要额外投入资源进行国六验证;

我国车型排放标准对外兼容,减少出口障碍。

图表: 欧美日中排放标准一览

资料来源:生态环境部,国家市场监管总局,中金公司研究部

*其中北京市、上海市、天津市、广东省直接实行国六b阶段标准

国产重卡品质再提升,有望逐步实现向发达国家市场出口

动力、运载能力配置接近的进口外资品牌重卡定价为国产品牌的2-3倍,价格因素一定程度上抑制国内外资品牌重卡需求。但是,进口的外资品牌重卡过高的价格并不是国产重卡有效的价格天花板,现阶段我国国产重卡价格体系主要是内资品牌竞争的结果。我们认为,对标发达国家,随着我国公路运输需求的演变、司机对于车辆舒适度需求的增强,高端重卡需求总体处于提升通道。国六实施后,我国排放标准与欧洲、美国解耦,海外重卡直接进口到国内销售需要额外的技术改进与标定,我们认为各个厂商对年化合计进口销量万台量级的重卡进行单独标定的成本将大幅增加。我们认为合资股比放开与“国六”的实施将刺激外资厂商通过独资或更高股比合资的形式在华运营海外品牌,充分利用我国性价比更高的工业配套压缩重卡制造成本,实现外资品牌重卡的性价比提升,供需合力,加速高端重卡市场扩容,助力我国自主高端重卡品质不断提高。

图表: 驱动形式相同、功率接近的进口高端重卡指导价约为国产重卡的3倍(价格信息更新于2020年3月31日)

资料来源:卡车之家(价格信息更新于2020年3月31日),中金公司研究部

国产重卡企业已经推出部分高端化产品,主要特点为大排量、动力强、自动挡、空气悬挂、舒适驾驶室配置高、轻量化、外观设计威猛,已上市的车型有解放J7、重汽汕德卡、东风天龙旗舰等。国产高端重卡在快递、快运、零担物流等场景已经有所渗透,现阶段受众主要是对速度与舒适性要求较高的客户。汕德卡C7H虽早在2013年就上市销售,但国内渗透较为缓慢,2019年4月1日,重汽汕德卡第3万辆车下线,2019年全年销售1.2万辆左右,我们认为2020年汕德卡销量有望突破3万辆;解放J7于2019年正式进入批量销售年度,我们认为2020年有望冲击1万台量级的销量。

图表: 国产品牌推出售价50万元级别的高端重卡产品

资料来源:卡车之家(价格信息更新于2020年3月31日),中金公司研究部

我们认为,随着国产高端重卡在国内市场的运营数量与运营时间不断增长,其产品品质与技术稳定性有望不断改善,进一步缩小与欧美主流重卡的品质差异,最终实现由产品力驱动的向欧美市场的出口。

挂车先行,中国挂车具备全球竞争力

我们认为,相较于重卡整车、半挂牵引车等品类,品牌壁垒更低、准入要求更少、结构更简单、工艺管理边际效用更高的半挂车更容易实现出口销售,且在全球市场有望实现“高低通吃”,以性价比优势实现对发达国家与发展中国家市场的突破与维护。我们认为,随着我国半挂车在全球各市场的渠道不断完善、当地化产能不断增加、品牌认知度不断提升,以中国生产-当地组装-当地销售模式实现出口的中国半挂车将总体处于增长通道。

下游少有透支,继续看好未来2年国内市场需求

国三车辆提前淘汰贡献有限,总量视角更新需求提前透支较少

我们认为,于2013-2014年之间销售的、尚未到达自然寿命更新期的国三车辆将更大概率选择转售而非报废,在排放要求相对较低的区域开展运距较小的货运业务,从总量视角上,并未实现真正的“提前淘汰”,对行业的总体透支相对有限。

图表: 2013年出厂的重卡在二手重卡网站挂牌交易最为活跃

资料来源:蜗牛二手车网(数据抓取于2020年7月8日),中金公司研究部

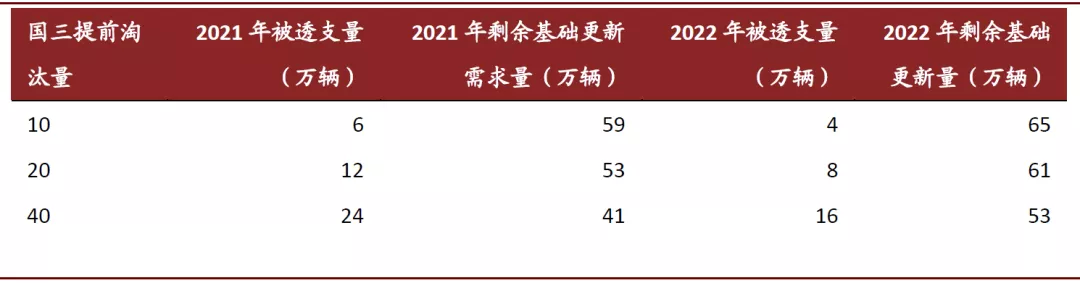

我们分别假设国三车辆“提前”淘汰数量为10/20/40万辆,假定主要透支2021与2022年的重卡更新需求,考虑到更接近自然寿命淘汰的车辆更容易在补贴的影响下被提前淘汰,我们假定透支总量在2021与2022年间的比例为6:4,我们测算得2021/2022年重卡基础更新量如图所示。

图表: 我们根据不同透支强度测算得2021年国内重卡自然更新量为59/53/41万辆

资料来源:中汽协,中金公司研究部

支线治超延续性强,影响区域与车型不断拓展

我们认为,由于支线治超多需要依靠地方交管部门执行,由于各地地方政策推出时间与执行时间可能有较大弹性,支线治超将梯度推广,对公路货运的影响也将相对温和。

我们认为,随着支线治超的梯度推广,通过限制货箱容积可较为高效得实现标载化的混凝土搅拌车、渣土自卸车等工程类重卡的需求将率先受益;主要通过称重等手段实现治超的载货车、半挂车等治超推广效率将较低,但随着支线称重硬件的完善与治理手段的不断更新,我们认为支线治超对于物流重卡需求的带动将逐步体现。

法规挂车加速推广,有望进一步削弱车辆超载能力

《机动车运行安全技术条件》(GB7258-2017)中,关于三轴栏板式、仓栅式半挂车的所有车轮应装备盘式制动器的要求与空气悬架的要求已于2020年1月1日开始实施,虽然2019年底部分厂商集中上传了大量的新标准前半挂车的合格证,但我们认为,由于GB7258-2017实施,中长期来看,大部分半挂车需要重新进行车型公告,监管部门或将借新公告的契机,进一步整顿不合规的半挂车,促进行业合规、健康发展。

图表: 只允许运输大型不可拆卸设备的低平板半挂车(上)被违规用于运输普通货物(下)

资料来源:鑫鑫大件运输公司网站,卡车之家,中金公司研究部

我们认为,对不合规半挂车生产、上牌环节的整顿,将进一步压缩过度强化的“百吨王”类挂车的生存空间;同时,空气悬架自身属性决定其超载能力弱,根据胡建胜等人发表在工业技术上的《空气悬挂系统在重型商用车上的应用》,空气悬挂系统中空气弹簧的应用,使得装配空间受到了限制,长时间的超载会降低空气弹簧的使用寿命,这有望进一步从设备端削弱半挂车辆超载的能力,进一步削减单车产能,对车辆保有量起到进一步的增量带动作用。

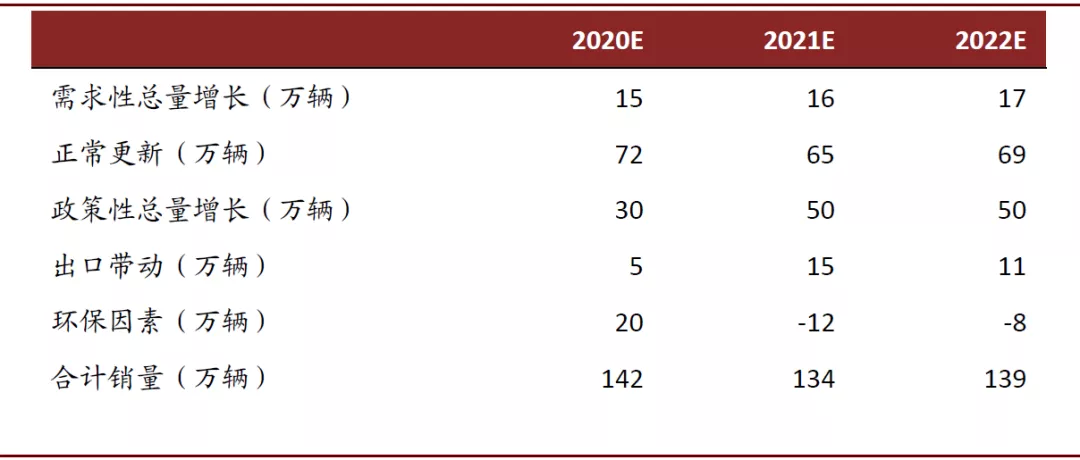

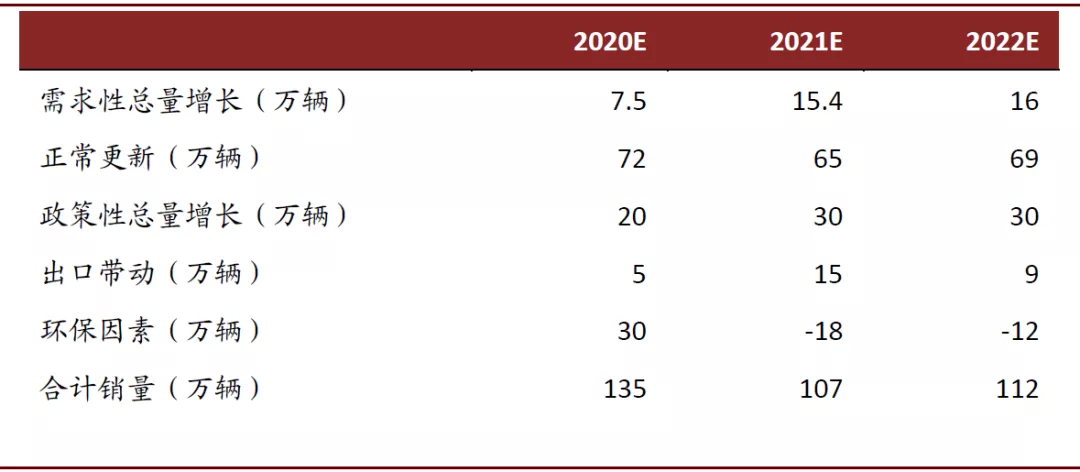

五因素法”拆解,乐观假设下我们测算得20/21/22年重卡行业销量为142/134/139万辆

我们以“五因素法”拆解重卡需求,分别假设需求性总量增长(经济社会正常发展)、正常更新、出口带动、环保因素(环保标准迭代)、政策性总量增长(治超等)等五大因素对各年度重卡需求的贡献量,以政策性总量增长与环保因素区分乐观与悲观假设,测算得,乐观假设下2020/2021/2022年重卡行业销量为142/134/139万辆,悲观假设下2020/2021/2022年重卡行业销量为135/107/112万辆。

图表: 乐观假设下测算得2020/2021/2022年重卡行业销量为142/134/139万辆

资料来源:中汽协,中金公司研究部

图表: 悲观假设下测算得2020/2021/2022年重卡行业销量为135/107/112万辆

资料来源:中汽协,中金公司研究部

风险

重卡治超政策放松,环保政策实施力度超预期减弱,公路货运需求超预期下降。

(编辑:李国坚)