本文来源于“中金点睛”微信公众号,作者为中金分析师詹奥博、陈彦等,原标题为《中金2020下半年有色金属展望:经济渐进式复苏,金属分化式修复》。

随着公共卫生事件在全球逐步得到控制,叠加各国政府加大财政、货币政策的宽松力度,我们预计全球经济有望迎来渐进式复苏。因此展望2H20,我们认为有色金属价格整体将呈现从底部向上修复的态势,但这种修复也将是分化的,我们看好供给格局好或需求增长快的品种,我们看好需求快速增长的能源金属钴、锂、稀土,基本金属中看好供给格局相对较好的铜,小金属中我们看好镁的长期应用前景。

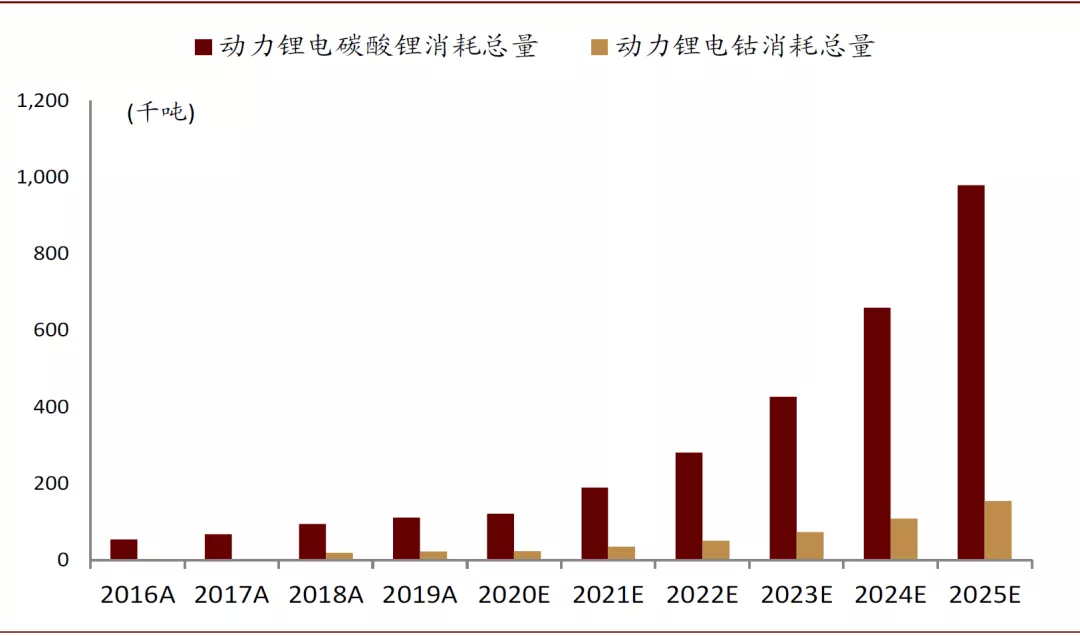

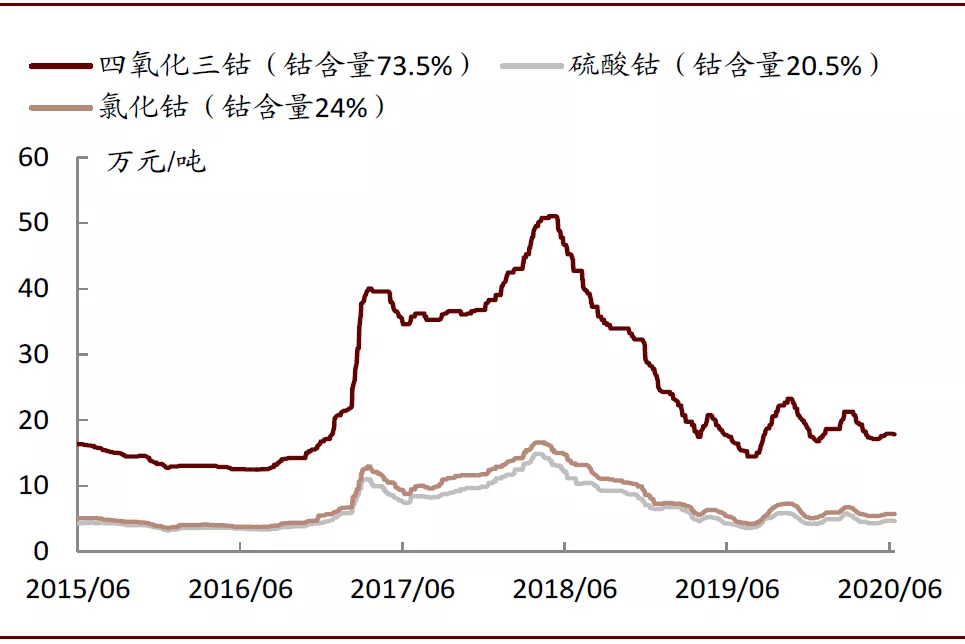

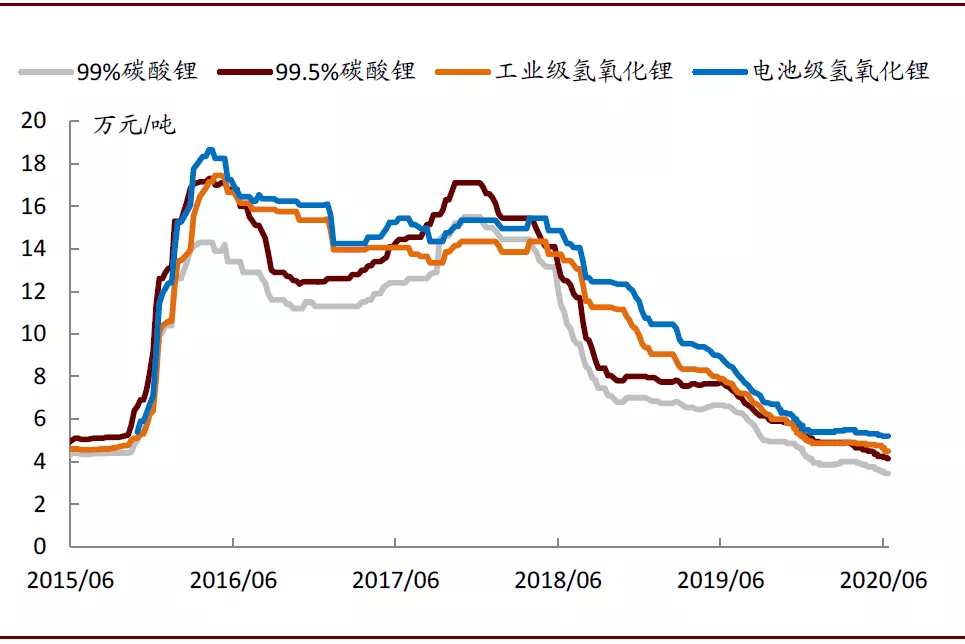

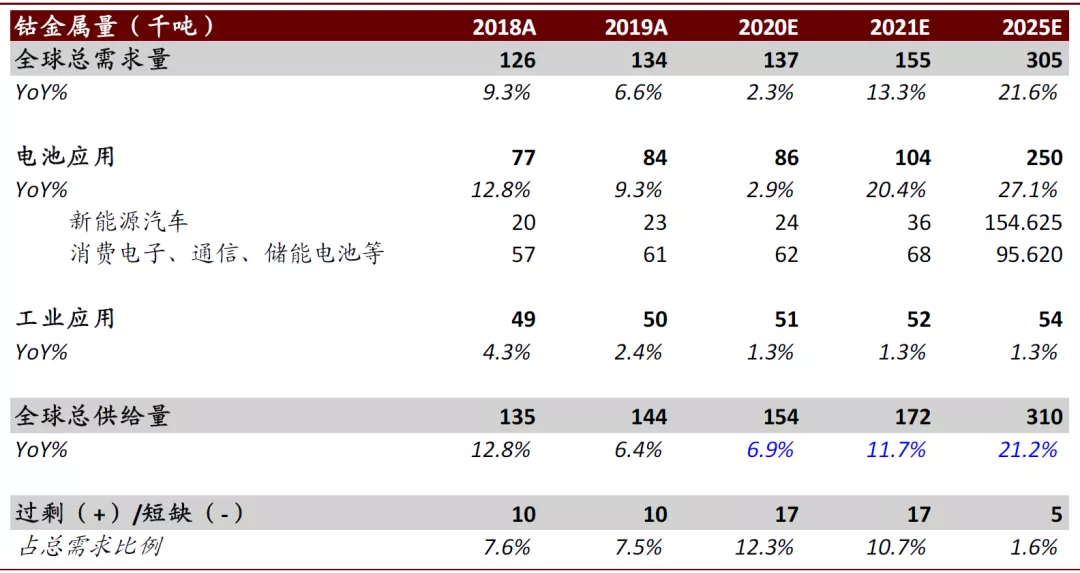

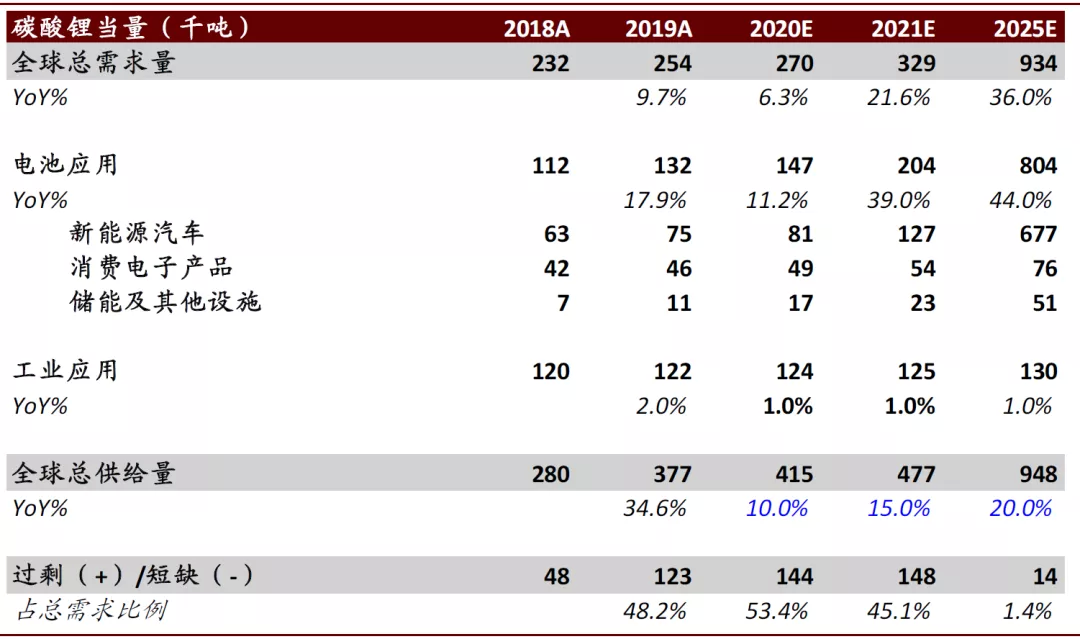

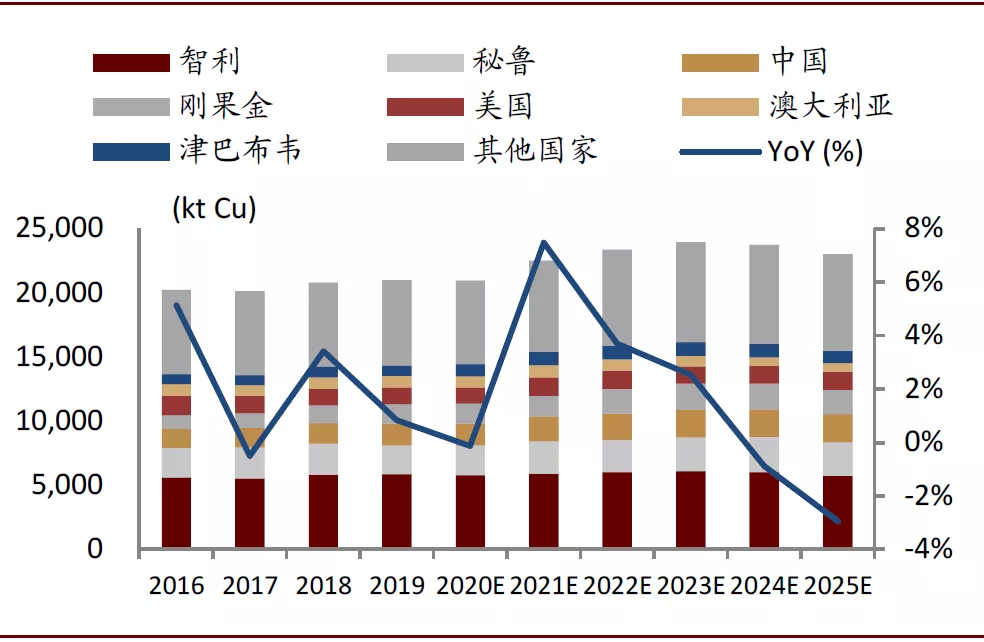

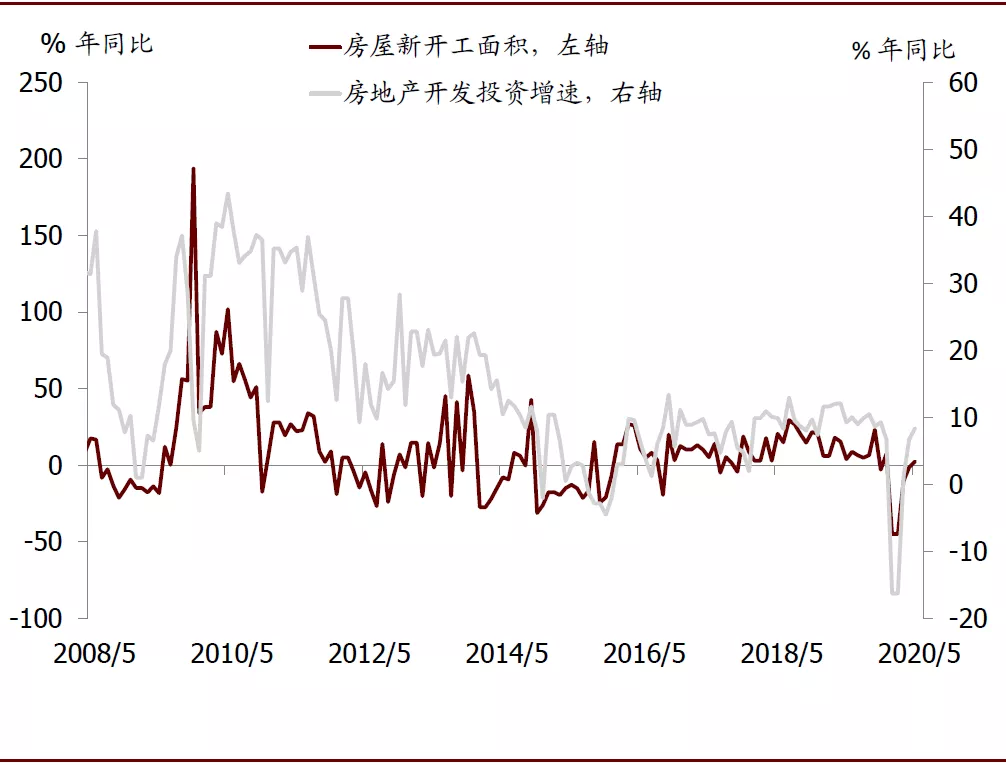

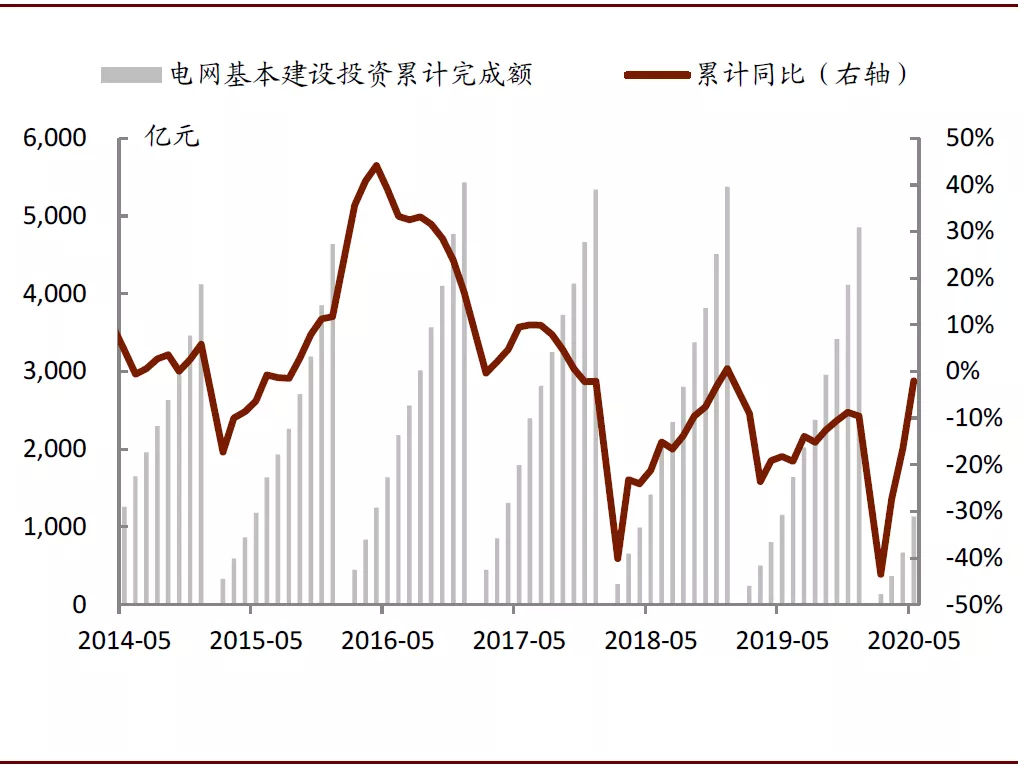

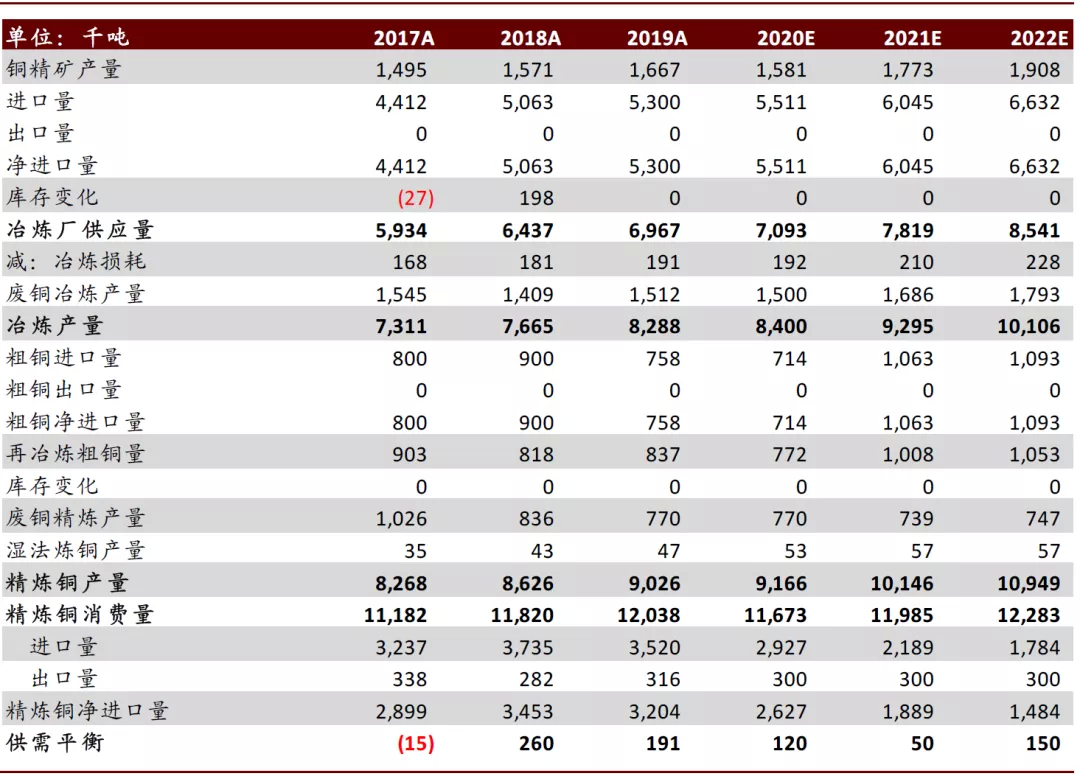

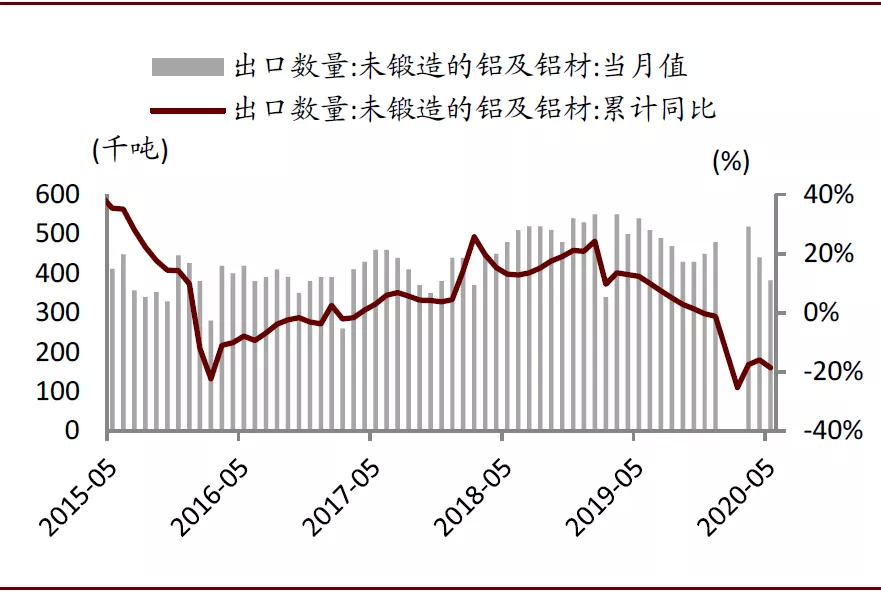

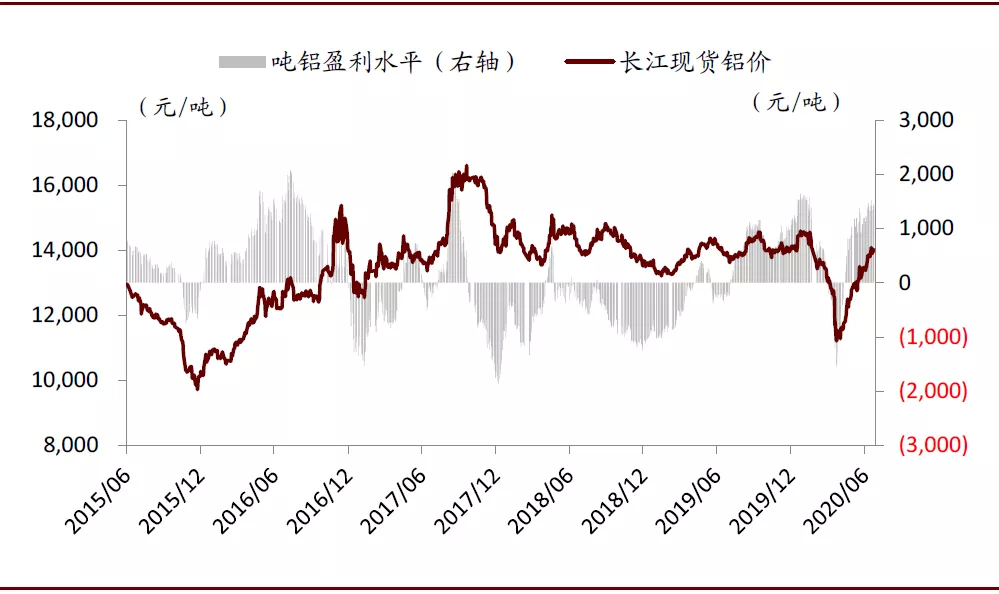

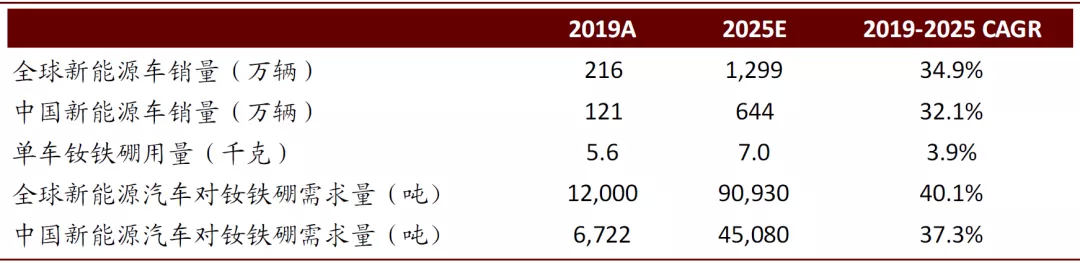

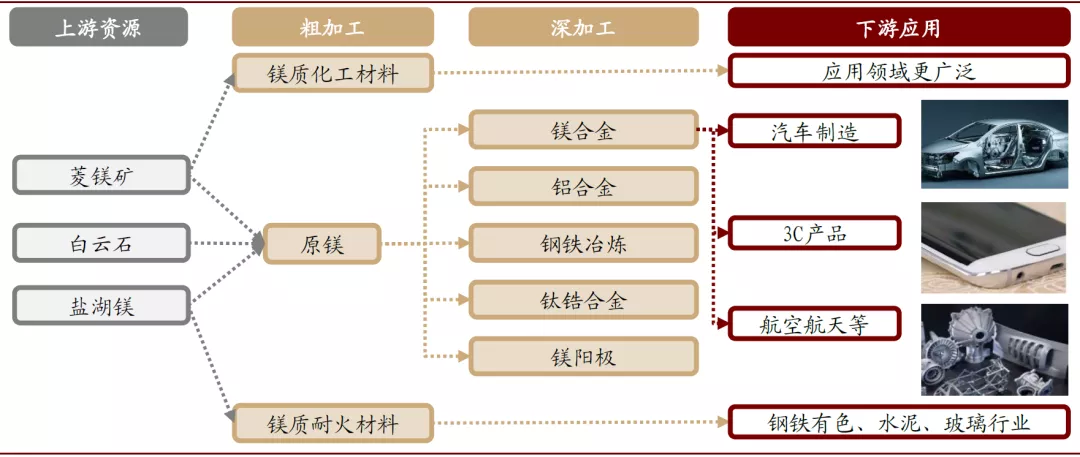

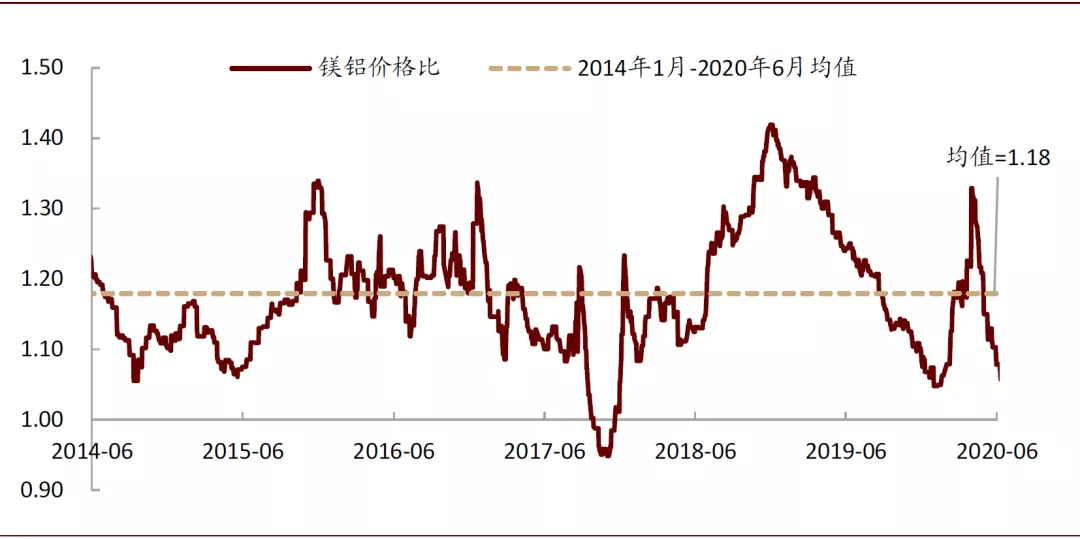

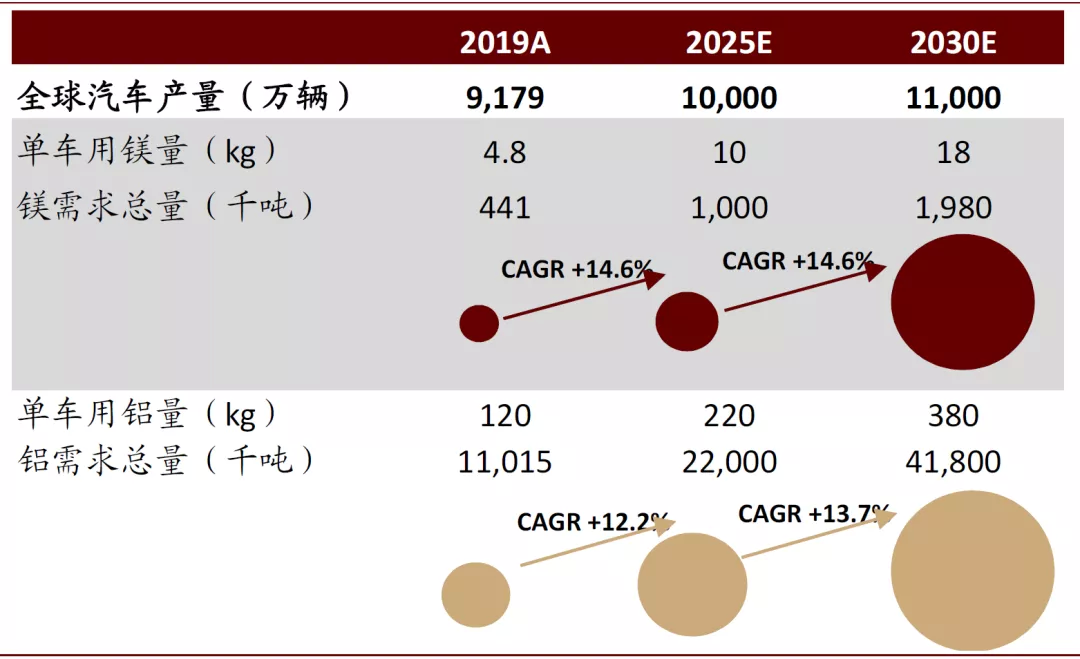

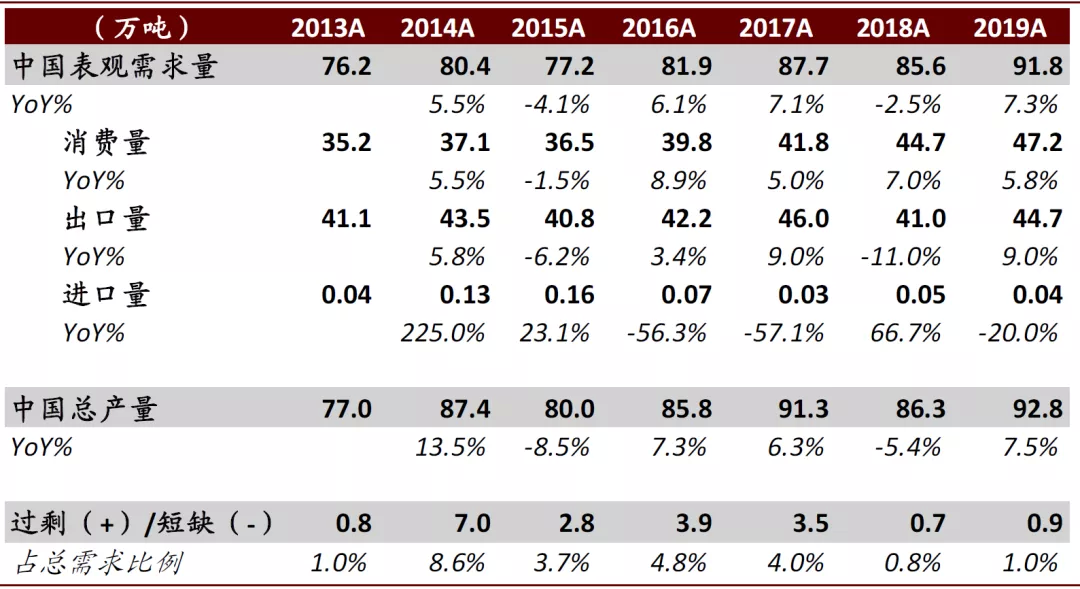

钴锂:价格周期处于底部,锂电池需求长期向好 我们认为2H20钴锂有望底部修复,目前价格均处于盈亏平衡线附近。钴行业随着供应收紧,叠加近期特斯拉与嘉能可达成钴原料采购协议,有望扭转此前“无钴电池”降低钴需求的悲观预期。锂行业随着新能源汽车放量和高镍电池技术渗透,氢氧化锂将维持高景气度,我们认为价格有望企稳回升,而碳酸锂价格或将继续底部震荡。 图表: 新能源车拉动锂电池需求,带动钴锂增长 资料来源:GGII、中金公司研究部 图表: 钴价具有底部修复和补涨空间 资料来源:亚洲金属网、中金公司研究部 图表:锂价有望企稳回升 资料来源:亚洲金属网、中金公司研究部 图表:电池级氢氧化锂需求测算 资料来源:EV-sales、GGII、中金公司研究部 注:保守测算假设为金考虑NCM811和NCA电池,乐观测算假设为考虑NCM811、NCA和NCM622电池 图表: 钴供需平衡表 资料来源:安泰科、公司公告、中金公司研究部 图表: 锂供需平衡表 资料来源:安泰科、公司公告、中国有色工业金属协会、中金公司研究部 黄金:实际利率下行,配置价值显现 黄金价格由持有其他资产收益的机会成本决定,同实际利率负相关。展望2H20,我们认为实际利率将依然维持较低水平。且今年大类资产波动率上行,公共卫生事件蔓延导致经济增长存在不确定性,黄金避险价值持续提升。所以目前阶段黄金价格是由避险需求与货币宽松预期交替驱动,我们预计黄金价格易涨难跌。 图表: 实际利率和金价负相关 资料来源:Wind,中金公司研究部 图表: 美联储持续扩张资产负债表 资料来源:Wind,中金公司研究部 图表: ETF和黄金价格关系 资料来源:Wind,中金公司研究部 图表: 黄金需求拆分 资料来源:Metals Focus, Refinitiv GFMS, ICE Benchmark Administration, World Gold Council,中金公司研究部 基本金属:宏观预期改善,铜铝价格底部修复 1)铜:供给端,全球矿产铜增长有限,废铜进口进一步压缩。需求端,用电需求和基建加码共振,电网投资有望触底反弹,基建地产投资增速持续回升,我们预计下半年铜价有望继续回升。 图表: 全球铜精矿产能或将下降 资料来源:Woodmac、中金公司研究部 图表: 废铜进口减少 资料来源:Wind、中金公司研究部 图表: 房地产新开工面积增速由负转正 资料来源:Wind、中金公司研究部 图表: 国内电网投资降幅收窄 资料来源:Wind、中金公司研究部 图表:中国铜供需平衡表 资料来源:Woodmac、中金公司研究部 2)铝:考虑到目前电解铝利润处于较高水平,我们预计下半年新增产能将加速投产,但铝材出口需求将依然难有起色,电解铝价格上涨空间较小。 图表: 国内铝材出口下滑 资料来源:安泰科、中金公司研究部 图表: 电解铝环节模拟利润 资料来源:Wind、亚洲金属网、煤炭资源网、中金公司研究部 稀土:中重稀土供需格局改善,价格中枢向上 从供给角度来看,中重稀土因缅甸稀土矿进口量有所缩减,且国内对环保管控日趋严格所致,未来供给端增量也有限。从需求角度看,我们认为未来 5 年新能源汽车稀土需求量有望实现接近 40%的复合增长,是未来稀土需求增的重要驱动,行业整体需求增速有望达到 8%。我们认为中重稀土2020 年有望出现小幅短缺,驱动价格中枢向上。 图表: 新能源汽车电机对于钕铁硼需求的拉动测算 资料来源:百川资讯,中金公司研究部 图表: 2019年-2020年中国金属镨钕、镝铁、金属铽供需平衡表 资料来源:百川资讯,中金公司研究部 镁:需求受益汽车轻量化拉动,价格有望低位反弹 镁具有轻质和高比强度等优异性能,是汽车结构零部件的优质原材料。中长期看,随着镁铝价格比下降,镁合金产品在经济性和性能优异性的兼备能力逐渐显现,“爆款”产品逐步出现,需求有望高增长。短期来看,2020下半年随着需求逐步恢复,我们预计原镁价格有上行动能。 图表: 镁行业产业链速览 资料来源:万得资讯、中金公司研究部 图表: 目前镁铝比低于历史均值 资料来源:万得资讯,中金公司研究部 图表: 轻量化背景下全球汽车行业镁铝需求测算 *单车金属用量根据《节能与新能源汽车技术路线图》进行调整 图表: 中国原镁供需紧平衡 *2019年数据为中国有色金属协会镁业分会估算数值 风险 宏观经济复苏不及预期;金属供给增量超出预期。 (编辑:文文)

资料来源:MarkLines,《节能与新能源汽车技术路线图》,中金公司研究部

资料来源:海关总署,中国有色金属协会,中金公司研究部