本文来源微信公众号“中金点晴”。

我们认为,强调科技赋能、场景合作和风险控制的参与者能够提升市场份额,同时为集团提供客户、数据、AUM和业绩的多维度贡献,主要包括部分传统银行机构、蚂蚁金服、微众银行等。考虑信用卡业务资产收益率、市场份额和对集团贡献度等指标,我们认为,招行(03968)、平安(02318)等银行信用卡业务更具竞争力。

摘要

卫生事件冲击放大了风险暴露幅度,信用卡业务不良溯源,更多是高速扩张之后必须的业务调整。值得注意的是,较高的资产收益率允许业务发展有一定的风险暴露;同时,不良压力暴露呈现结构化特征,相当数量的银行仍然能够获得盈利。向前看,我们预计企业逐步复工复产和失业率数据恢复至常态,不良压力逐步放缓,客群结构占优的银行有望率先看到不良率企稳回落。

不止于营收贡献,更是获取客户、经营客户的重要战场。我们估算2019年样本银行信用卡业务收入为~7,800亿元,2015-19年CAGR录得23%,对全行营收贡献度由2015年的9%提升至2019年的17%。另外,2019年主要上市股份行信用卡发卡量占零售客户数量比例高达72%,已成为银行触达和获取客户的重要渠道。相比其他金融产品,信用卡消费支付更具高频特性,渗透至客户的衣、食、住、行、康、乐、教等细节,多维高频数据帮助银行实现KYC和价值兑现。

消费金融市场短期进入调整期。我们估算2019年调整后人均信用卡持卡数为1.76张(VS央行披露的0.53张),信用类产品客群覆盖比市场预期更为充分,这在一定程度上解释了共债问题和增长短期放缓。向前看,中国经济增长、社消贡献度提升和消费信贷渗透率提高决定了未来市场规模,我们预计2030年消费金融市场规模高达66万亿元,未来十年CAGR为14.6%。

风险控制、金融监管、场景/流量决定未来市场竞争格局。银行机构资金成本端优势仍在延续,但场景/流量不足逐渐显现,主要表现在客户获取和大数据风控等,Fintech机构市场份额在过去几年明显提升。我们认为,风险控制是信用业务的根本,决定企业能否基业长青,本轮消费信贷不良周期和近期卫生事件是行业一次重大压力测试,风控不力的机构陆续出清;信用卡与花呗借呗等产品有相似的功能特质,但牌照决定了监管内容差异,功能监管能否推动相关政策趋同值得关注;场景/流量决定了未来客群规模和市场份额,自建场景的尝试效果欠佳,部分机构尝试第三方合作引流,传统银行机构亟需突围破题。

风险

金融监管政策变动,经济波动失业率数据走高。

正文

Q1:如何理解近期信用卡风险暴露?

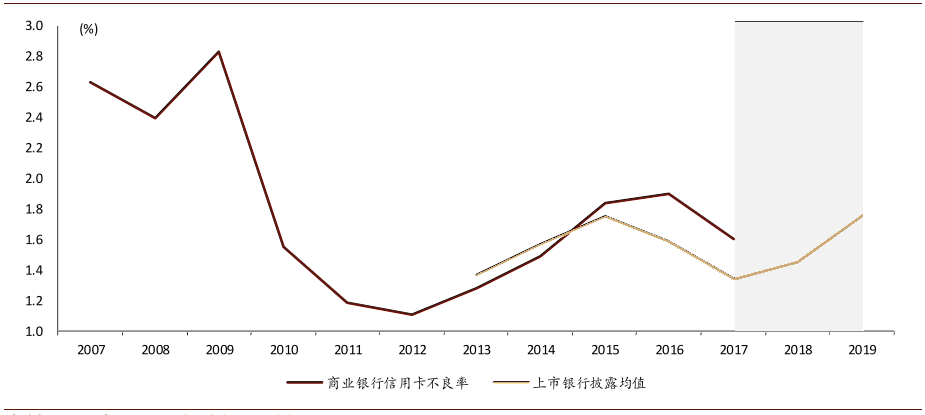

近期卫生事件让市场聚焦信用卡业务不良压力,实际上自2017年信用风险已经逐步暴露释放,卫生事件只是加快了释放节奏。

图表:信用卡不良压力自2017年开始释放

资料来源:万得资讯,公司公告,中金公司研究部

信用卡风险暴露追根溯源,我们认为,短期源自卫生事件冲击,更多是消费信贷业务高速扩张后必须的业务调整。值得注意的是,较高的资产收益率允许业务发展有一定的风险暴露;同时,不良压力暴露呈现结构化特征,相当数量的银行业务发展稳健,仍然是盈利能力最强的产品条线之一。

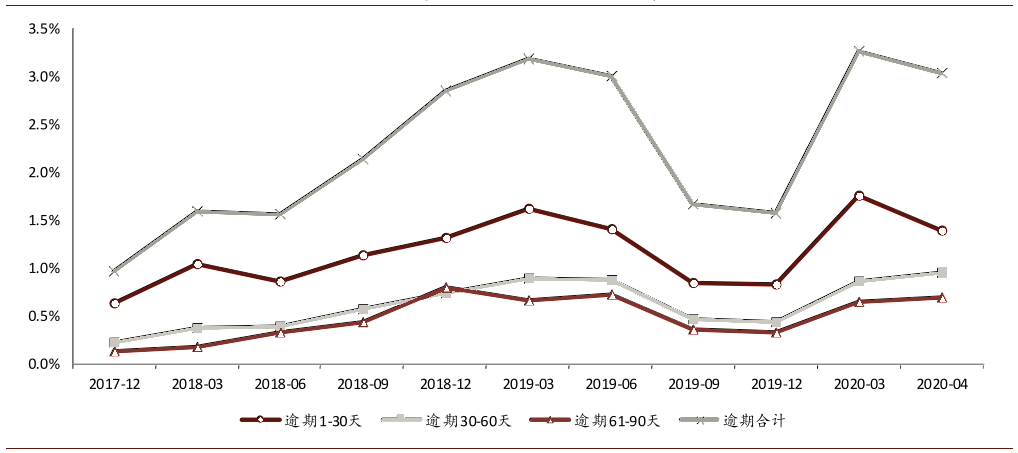

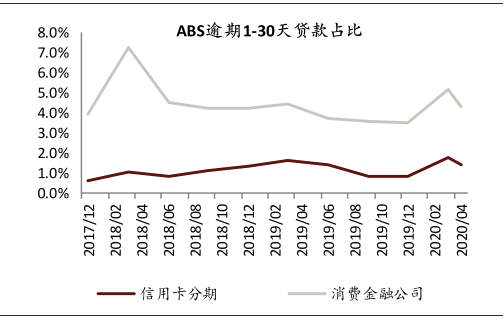

图表: 根据信用卡分期ABS估计的信用卡逾期率,4月份较3月份环比下行,尤其是逾期1-30天的贷款比例

资料来源:万得资讯,公司公告,中金公司研究部

注:统计的样本包括招行、浦发、广发、光大、平安、中信、交行近三年(2017年6月--2020年5月)发行的所有ABS项目

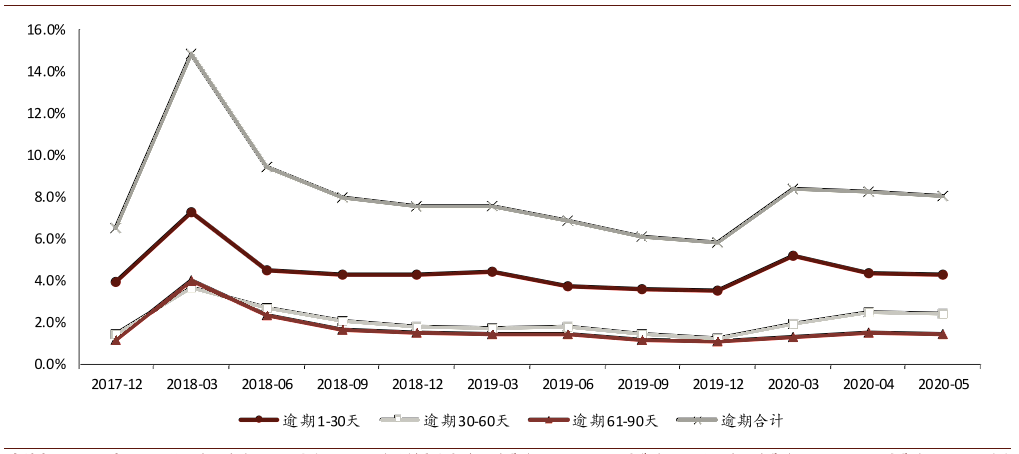

图表: 消费金融公司个人消费ABS逾期情况

资料来源:万得资讯,公司公告,中金公司研究部

注:统计的样本包括湖北消费金融公司、马上消费金融公司、捷信消费金融公司、兴业消费金融公司、苏宁消费金融公司、四川锦程消费金融公司近三年(2017年6月--2020年5月)发行的所有ABS项目

向前看,我们预计随着企业复工复产和失业率数据回复至常态,信用卡不良压力暴露节奏将逐步放缓。

卫生事件冲击与不良周期共振,信用卡业务发展进入调整期

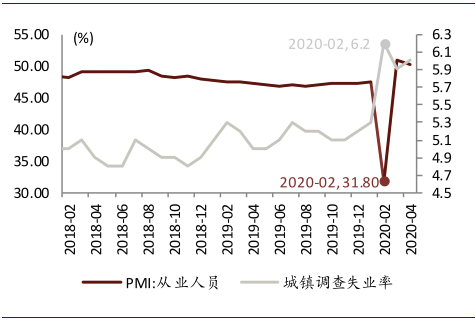

近期上市银行披露年报和一季报,数据显示信用卡为代表的零售类贷款不良率环比走高,4Q19上市银行信用卡不良率同比走高33bps。1Q受境内外卫生事件影响,上市银行信用卡不良率加速攀升,以业内资产质量扎实的招商银行为例,1Q20信用卡不良率环比走高54bps,前瞻性指标的关注类占比/逾期类占比环比走高60/140bps。信用卡不良率走高,我们认为主要源自以下因素:

1)短期因素主要是卫生事件冲击。1Q信用卡不良率环比大幅攀升,招行披露单季增幅明显超过以往年度增幅,短期主要源自卫生事件冲击。年初以来的卫生事件影响了企业生产活动,2月城镇调查失业率环比提高0.9ppts至6.2%,1Q20城镇居民人均可支配收入累计同比增长0.5%(增幅同比/环比皆大幅收窄),居民工作和债务偿付能力受到影响。

图表: 城镇居民人均可支配收入同比增速回落

资料来源:国家统计局,万得资讯,中金公司研究部

图表: 失业率亦走高2月份至6.2%,录得近期高点

资料来源:国家统计局,万得资讯,中金公司研究部

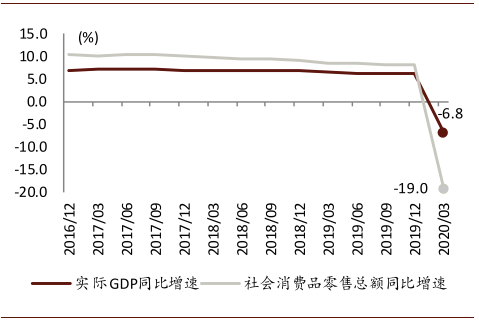

其次,卫生事件影响了消费支出,1-2月社会消费品零售总额同比减少-20.5%,3月单月同比增速收窄至-15.8%,信用卡贷款余额增幅有限甚至绝对规模下降,影响了不良率分母端。最后,卫生事件也影响了信用卡催收业务的开展。

图表: 卫生事件冲击了居民消费

资料来源:中国人民银行,万得资讯,中金公司研究部

注:社会消费品零售总额为累计数据

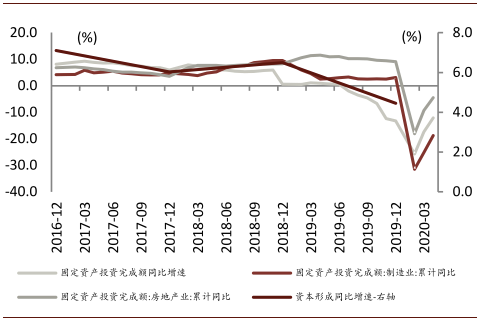

图表:和企业生产投资活动

资料来源:中国人民银行,万得资讯,中金公司研究部

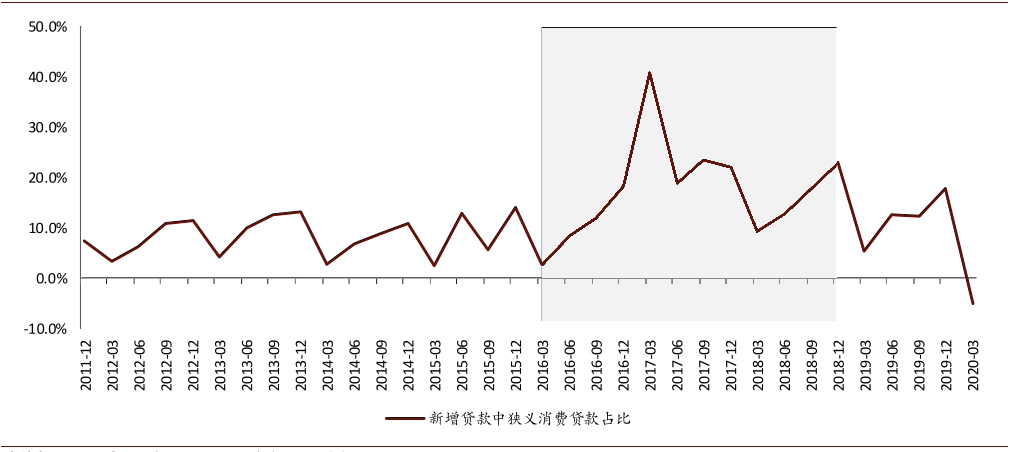

2)2016-18年消费信贷高速扩张期客户覆盖率提高过快。2015年上市银行增加零售类信贷资产配置比例,尤其是以信用卡为代表的狭义消费信贷(剔除按揭贷款),信用卡发卡速度明显加快,2017/18年信用卡发卡量同比增长26.5/16.7%,明显高于2015/16年的-5.1/7.6%,信用卡应偿信贷规模快速扩张,2017年底录得五年内的增速峰值(36.9%),明显超过同期一般贷款增速的12.7%。同期,持牌消费信贷公司、小贷公司、P2P公司、互联网金融巨头相继进入消费信贷市场,低准入门槛和客户体验帮助迅速获取客户发展业务。截止2019年底,仅考虑互联金融巨头授信客户规模和信用卡客户规模,测算调整后“人均持卡”数据为1.76张,明显超出披露信用卡持卡数据,接近美国等发达市场水平。消费信贷业务高速扩张,不可避免覆盖了一批相当的长尾客户,征信不完善也导致了严重的共债问题。

图表: 2015年上市银行增加零售类信贷资产配置比例,尤其是以信用卡为代表的狭义消费信贷(剔除按揭贷款)

资料来源:万得资讯,中国人民银行,中金公司研究部

业务风险容忍度更高,且风险暴露呈现结构化特征

信用卡发展速度放缓,业务进入调整期,除信用成本攀升外,银行机构营收能力亦会受到影响(包括净息差水平和信贷投放规模)。但值得注意的是,本身信用卡业务资产收益率高于其他产品条线,假定信用卡中心FTP和成本收入比与集团/母行一致,业务本身风险容忍度更高,允许信用成本有一定幅度的提高。另外,信用卡不良风险暴露呈现结构化特征,招行、平安和大部分大行等银行信用卡经营稳健,风险处于可控范围内。最后,放眼至整体消费信贷市场,卫生事件冲击在一定程度压力测试了小贷、消费金融公司和Fintech机构的商业模式,我们预计卫生事件后信用卡竞争生态环境更为明确。

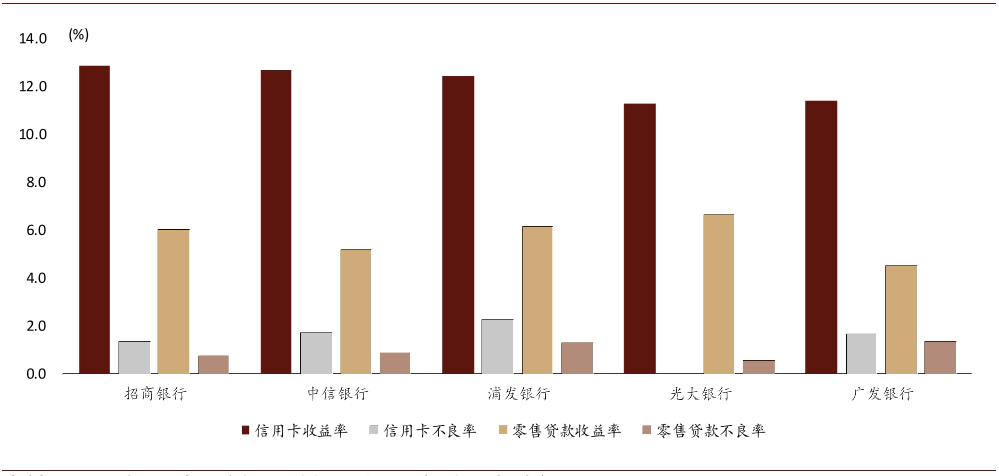

► 信用卡业务的风险容忍度较高。信用卡属于资产收益率比较高的业务条线,使用上市银行2019年披露的全口径的信用卡业务收入与信用卡贷款期初期末平均余额计算的收益率在11%-13%的水平,远高于包括信用卡在内的零售贷款收益率5%-7%,假设信用卡业务的资金成本与成本收入比和集团/母行整体水平一致,其风险容忍度在4%左右的高水平,即,在较高的不良率的情况下,信用卡业务仍然可以录得集团/母行净息差相当的收益率。

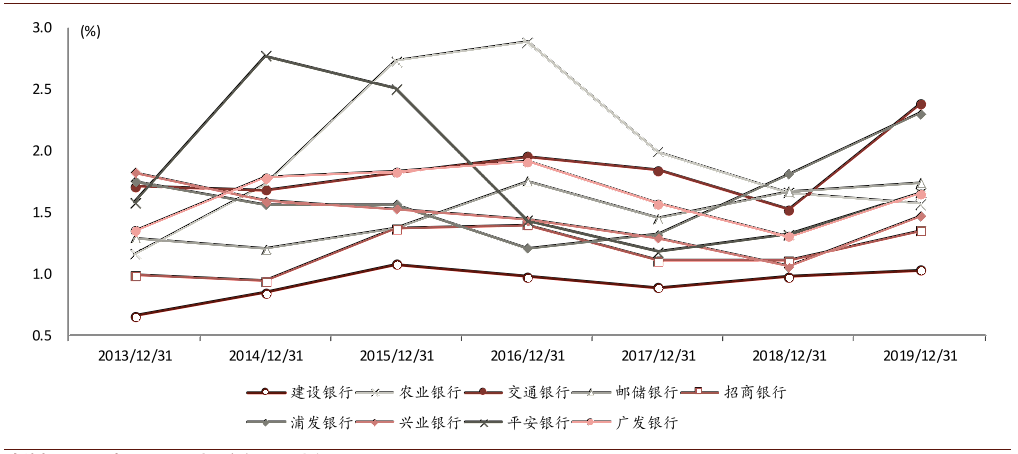

图表: 上市银行信用卡业务不良率走势

资料来源:万得资讯,公司公告,中金公司研究部

图表: 2019年信用卡/零售业务收益率与不良率对比,信用卡业务风险容忍度更高

资料来源:公司公告,万得资讯,中金公司研究部

注:光大银行未披露信用卡不良率

► 风险暴露呈现结构化特征,不可以偏概全。首先,在过去几年的高速扩张期,工行、建行、中行信用卡发卡量规模增速保持稳健,与2015年相比没有明显提高,也低于行业信用卡量增速。其次,披露信用卡不良率显示,建行、邮储环比大体持平,农行不良率仍然在下行。我们认为,信用卡不良压力主要集中于符合以下特征的银行:2016-18年业务拓展速度大幅超出行业均值,且近期不良率明显攀升。

Q2:如何定位信用卡业务?

过去几年信用卡业务对银行营收贡献度迅速提高,我们测算2019年对样本银行贡献度在17%,较2015年提高8ppts,其中,广发、平安、光大等银行信用卡业务贡献度领先其他同业。另外,信用卡业务是零售获客的重要渠道,尤其是股份行机构。相较其他金融产品,信用卡支付消费更具高频特征,帮助银行机构多维度了解客户和深度经营客户。

1)营收贡献度迅速攀升的业务产品,市场份额集中于大中型银行

由于上市银行披露数据有限,我们估算了样本银行信用卡业务收入。我们测算2019年样本银行信用卡业务收入为~7,800亿元,相当于2015年的~2倍,2015-2019年CAGR高达23%,信用卡业务收入增速明显超出行业营收增速的5%。

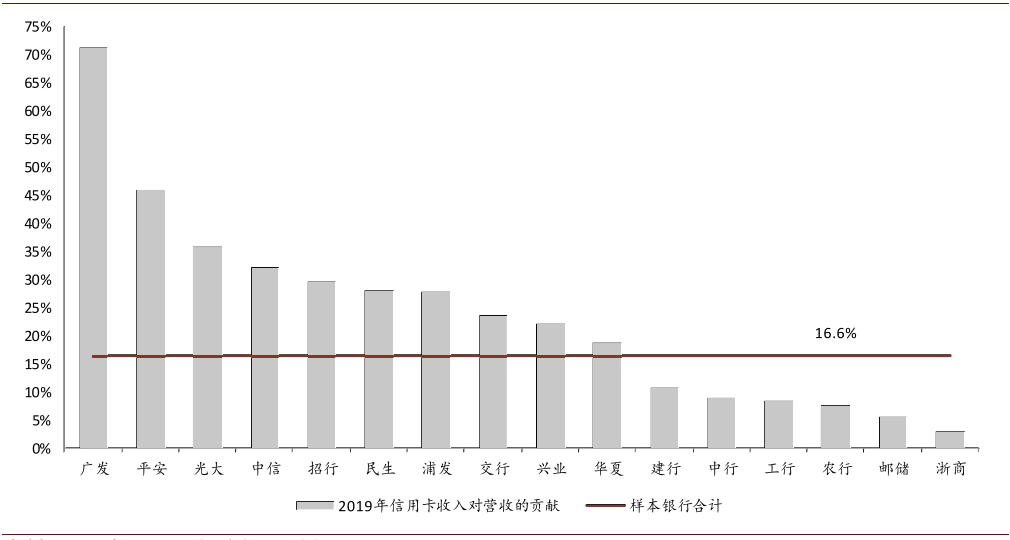

信用卡业务营收贡献度明显提升。持续披露信用卡业务收入的样本银行2015年信用卡业务收入对营收贡献仅为17.8%,2019年该数据提高17ppts至34.5%。另外,估算样本银行2019年信用卡业务贡献度较2015年提高8ppts至17%。其中,广发银行、平安银行、光大银行等机构信用卡业务对全行营收贡献更高,广发银行信用卡业务贡献度更是超过了50%。

图表: 2019年样本银行信用卡业务收入对营收的贡献

资料来源:万得资讯,公司公告,中金公司研究部

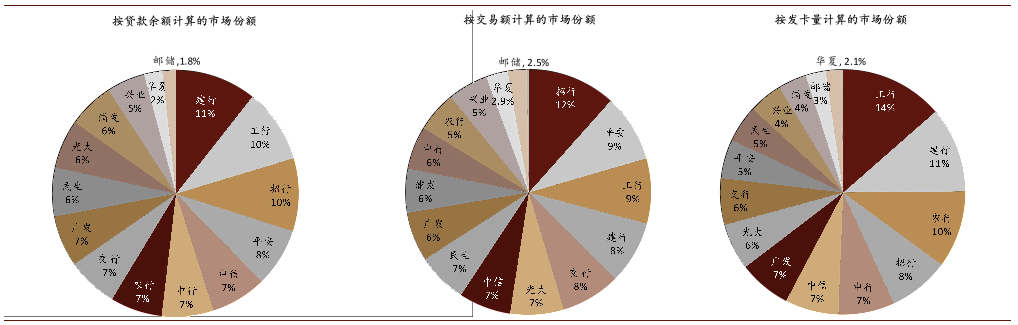

市场份额集中于大中型银行,股份行的交易额和贷款余额市场份额更高。按照发卡量计算,2019年六大行市场份额为51%、主要股份行录得42%,其中,工行、建行、农行、招行和中行市场份额排名前五;按交易额计算,六大行占比仅为38%,低于主要股份行的55%,招行、平安、工行、建行、交行份额更为领先;按照贷款余额计算,同样是主要股份行市场份额较高,较大行的42%高9ppts,Top5为建行、工行、招行、平安、中信。按照发卡量、交易额和贷款余额计算,大中型银行市场份额皆高于93%,反映了大行的渠道和品牌优势。

图表: 2019年大中型银行信用卡业务在样本银行中的市场份额

资料来源:万得资讯,公司公告,中金公司研究部

注:样本银行包括工行、建行、中行、农行、交行、邮储、招行、中信、浦发、民生、兴业、光大、华夏、平安、浙商、广发,主要股份行为上市的股份行。披露流通卡量的银行使用流通卡量,未披露的使用累计发卡量替代

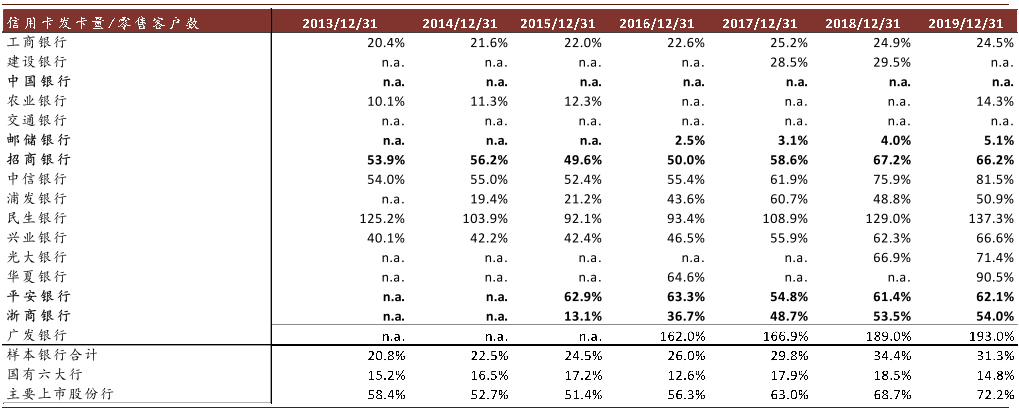

2)股份行零售业务重要的获客渠道

2019年国有六大行信用卡发卡量占零售客户数量的比例为14.8%,而主要上市股份行高达72.2%,华夏、中信、光大比例均超过70%,另外,未上市的广发银行信用卡发卡量是零售客户数量的将近2倍。

图表: 信用卡发卡量/零售客户数,信用卡是获客的重要渠道,尤其是股份行

资料来源:万得资讯,公司公告,中金公司研究部

注:粗体的银行使用流通卡量,其他银行未披露流通卡量,使用累计发卡量替代。由于各个年份样本不一致,所以合计数据不同时间上不可比。主要上市股份行包括招行-平安

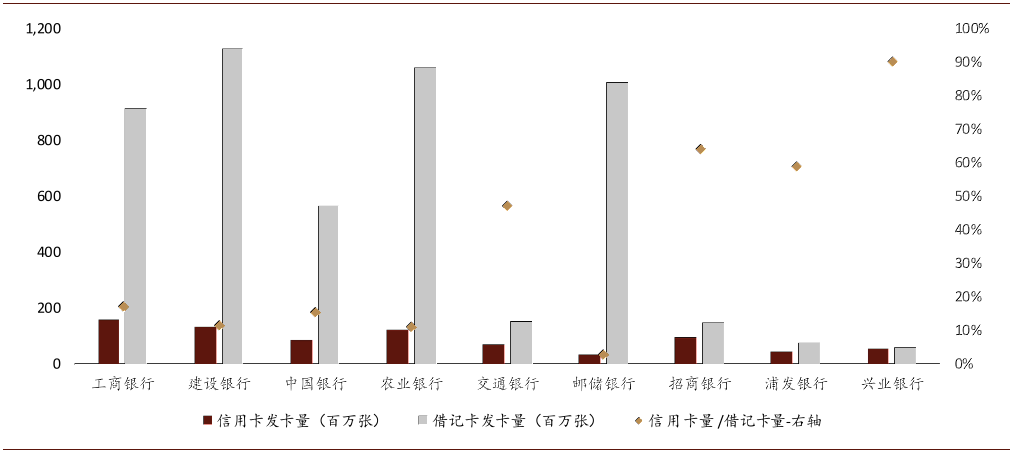

另外,国有大行信用卡发卡量与借记卡发卡量的比例大多小于20%,最低的邮储只有3%,信用卡业务对大型银行零售获客贡献度一般。同时我们看到,股份行“信用卡量/借记卡量”比例数据普遍较高,披露数据样本银行数据最高的兴业银行录得90%,其他银行也普遍超过了50%,可见信用卡业务对股份行零售渠道获客的重要性。

图表: 上市银行的借记卡VS信用卡发卡量或流通卡量

资料来源:万得资讯,公司公告,中金公司研究部

注:招行、中行、邮储、浦发使用流通卡量,其他银行未披露流通卡量,使用累计发卡量替代

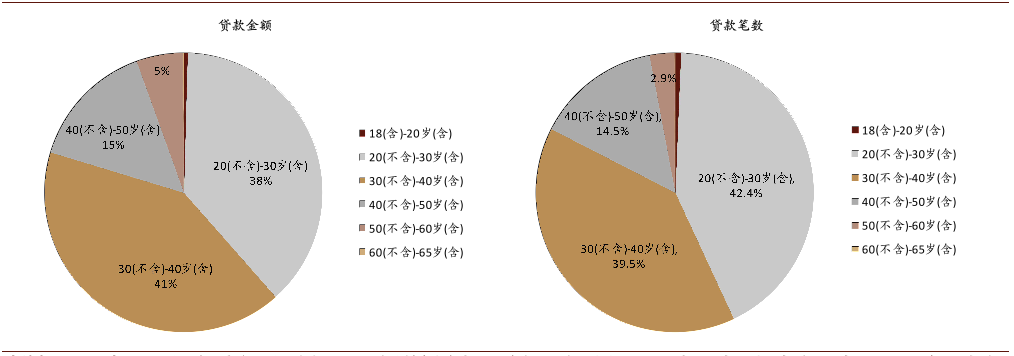

从信用卡贷款金额和笔数的角度分析,20-40岁年龄段的人群是使用信用卡的主力人群,占贷款金额和交易笔数占比都在80%左右。另外,按照图18所示的收费标准和收入结构,优质年轻客户是目标客户群体,即,收入与旺盛的消费信贷需求不匹配,但还款能力和意愿较强。

图表: 2017年6月-2020年5月信用卡ABS数据画像,20-40岁客群贡献贷款金额/笔数的约80%

资料来源:万得资讯,公司公告,中金公司研究部

注:统计的样本包括招行、浦发、广发、光大、平安、中信、交行近三年(2017年6月--2020年5月)发行的所有ABS项目

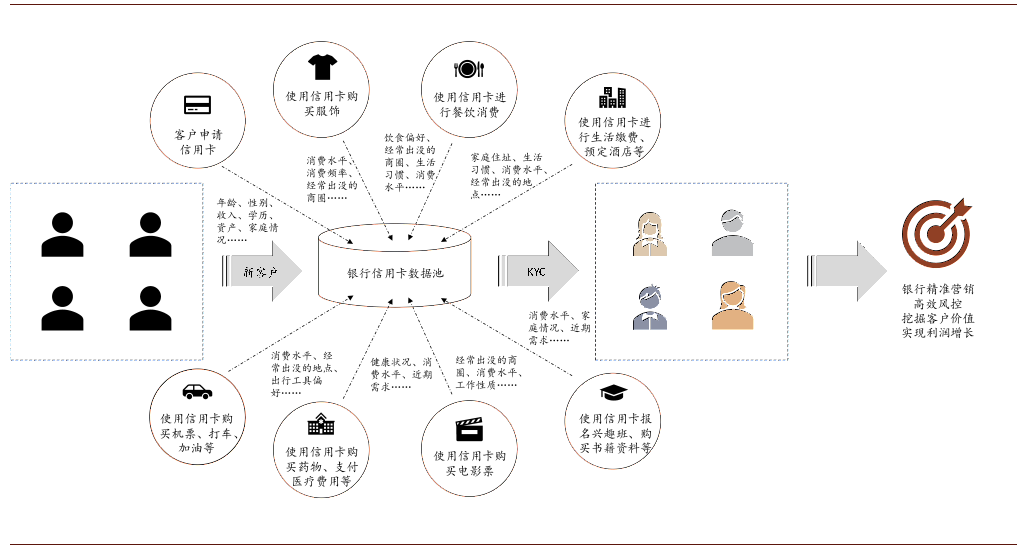

3)客户经营平台,KYC和兑现客户价值的数据源

信用卡也是客户经营的重要平台和KYC数据的重要来源,相比其他金融业务,信用卡更具高频特性,信用支付渗透到客户的衣、食、住、行、康、乐、教等日常生活的方方面面,高频多维度数据能够帮助银行更好的了解客户,更好进行客户经营和风险控制。

图表: 信用卡使用更具高频特征,是银行机构经营客户和兑现价值的重要战场

资料来源:万得资讯,公司公告,中金公司研究部

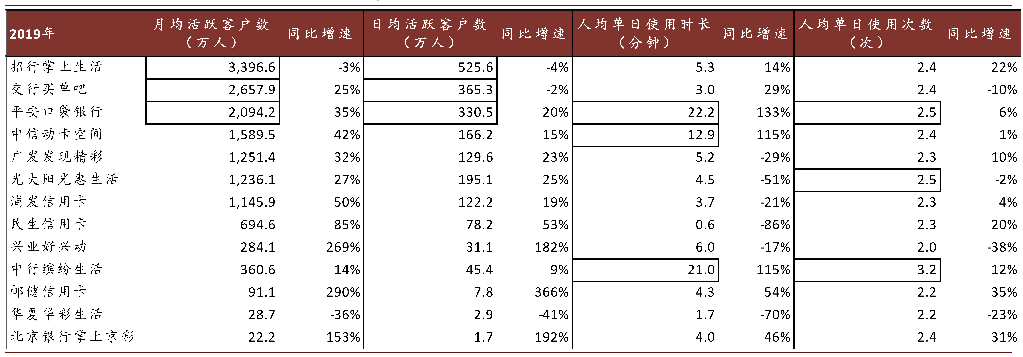

各大银行的信用卡app也在快速发展,样本app 2016年至2019年月活跃人数平均增速39.1%,2019年12月月活跃客户数是2016年1月的3.6倍,同时,客户粘性也不断增强,2016年至2019年客户月使用时长和次数平均增速达到57.6%和35.0%。

图表20: 2019主要银行信用卡APP客户数据,其中招行、交行、平安、中行表现突出

资料来源:Questmobile,中金公司研究部

注:统计范围为2020年2月月活客户30万人以上的银行信用卡APP

在样本app中,招行、平安、交行的信用卡app 2019年MAU和DAU位居前三,同时客户黏性也较高,DAU/MAU分别为15.5%、15.8%、13.7%,另外,光大银行信用卡app的DAU/MAU也高达15.8%,客户黏性表现突出。

我们测算了信用卡业务资产收益率(定义为“业务收入/授信规模”),招行、平安和交行排名靠前。从规模来看,除工农中建四大外,招行、中信、光大、交行、平安发卡量都位居前列,2019年在6,000万张以上;从业务的经营效率来看,招行、建行、平安、交行表现突出。

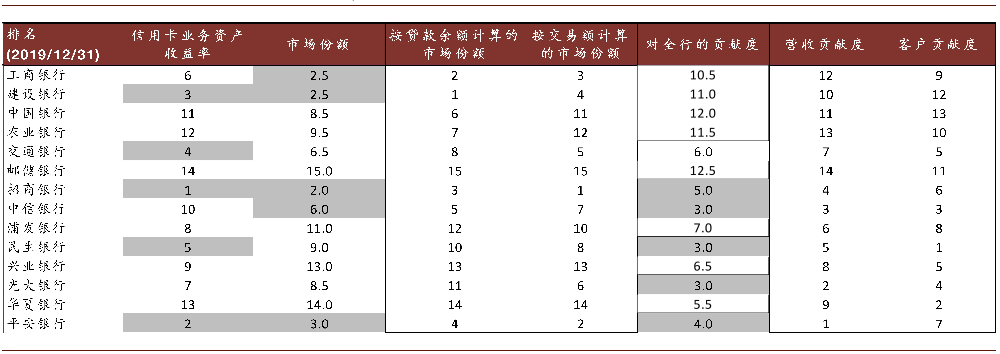

4)如何评估银行信用卡业务竞争力

我们尝试用信用卡业务资产收益率、市场份额和对银行贡献度三个维度衡量一家银行信用卡业务竞争力,其中,招行、平安、建行、中信等机构排名较为领先。

► 我们定义信用卡业务资产收益率为“信用卡收入/授信额度”,反映了银行获取目标客户和深度经营客户的能力,招行、平安、建行、交行领先。

► 我们用交易额和贷款余额而非发卡量衡量市场份额,Top5是招行、工行、建行、平安、中信。

► 信用卡对银行贡献度包括营收贡献和客户贡献两个维度,中信、光大、平安、招行领先。

图表: 多维度评价上市银行信用卡业务,招行、平安、建行、中信表现较好

资料来源:万得资讯,公司公告,中金公司研究部

注:市场份额与对全行的贡献度分别是后两列排名的均值

Q3:消费金融市场的未来成长性?

信用卡之外,P2P、小贷、持牌消费金融公司等参与方也迎来行业调整期。如何理解近期消费金融贷款规模增速放缓?我们认为,由于过去几年的高速扩展和近期风险暴露,消费金融市场短期进入调整期,即,消费金融规模增速放缓,市场份额向龙头集中。中长期,包括信用卡在内的消费金融市场仍然有广阔的成长空间,我们预计2030年规模高达66万亿元,相当于目前的4.5倍。

业务短期进入调整期,中国信用卡“人均持卡量”数据被低估

由于过去几年的高速扩张和近期风险暴露,我们认为,消费金融市场短期进入调整期,部分机构会放缓增长中枢,更加强调对于存量客户的梳理优化,进而带动消费金融整体市场增速放缓。同时,头部机构可以借此继续扩大市场份额。风险暴露倒逼机构调整的因素以外,我们认为消费金融实际覆盖客群规模在过去几年明显放量,信用卡人均持卡量数据被低估,这也一定程度上解释了过去两年的市场增速放缓。

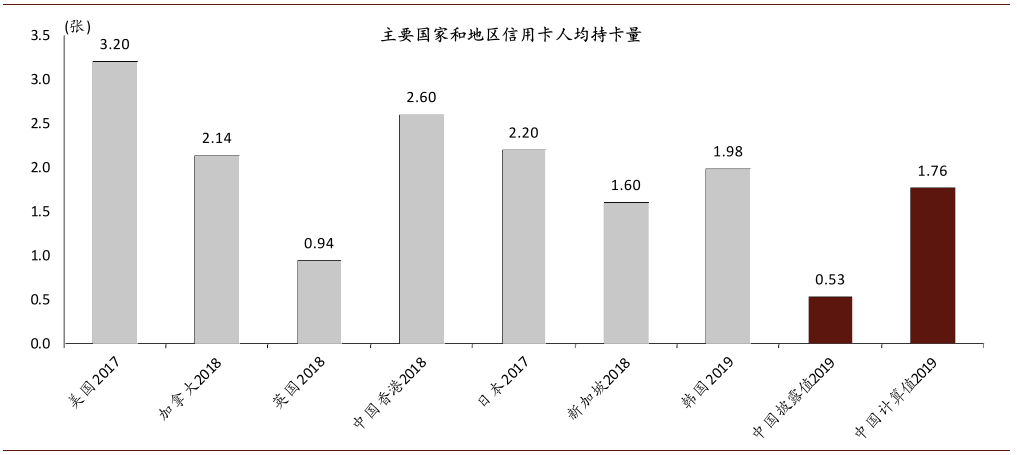

“人均持卡量”经常被用来度量中国信用卡市场发展空间,2017年美国信用卡人均持有数为3.2张,而央行披露的中国2019年信用卡人均持卡数仅为0.53张,市场普遍认为这一差距反映了中国信用卡市场的巨大发展潜力。但我们认为,中国的人均持卡量数据被低估,其计算方法忽略了中国经济的发展阶段、居民储蓄消费习惯、类信用卡产品未纳入考量等。

► 分母端:1)银行信用卡申请条件一般都要求申请者有稳定的工作与收入,目前中国城镇化水平等与欧美国家还有相当差距,部分农村居民不具备申请信用卡的基本条件,另外也包括一部分城镇居民。计算人均持卡量时应该排除农村居民。2)中美居民的储蓄消费习惯差异巨大,中国市场消费者代际之间的储蓄消费观念也有很大不同,因此信用产品目标客群范围应在1)基础上继续收窄。3)主要银行ABS样本信息显示,中国信用卡用户90%以上年龄在20-50岁之间,年龄范围比信用卡申请条件硬性限制的18-65岁范围还要更窄。

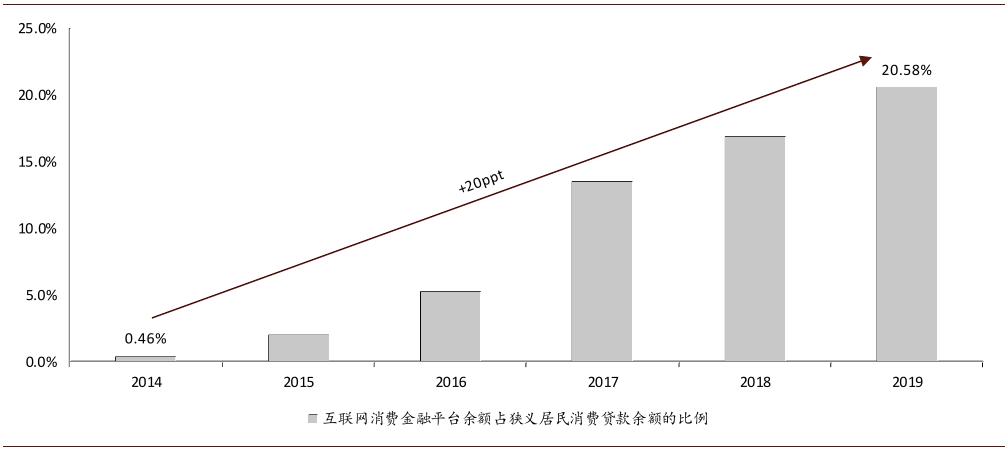

► 分子端:目前消费金融市场参与机构众多,包括小贷公司、P2P、持牌消费金融公司、互联网银行和信用卡等。除信用卡外,Fintech机构在过去几年明显提升了市场份额,为广大长尾客群提供了与信用卡产品功能类似的产品服务,比如蚂蚁花呗、借呗、微粒贷等。因此只考虑信用卡数量会低估“人均持卡量”。

综合考虑数据可得性和计算便利,我们主要以信用卡、Fintech类信用卡产品的用户数记作分子、以城镇人口数作为分母进行计算。2019年调整后“人均持卡量”为1.76张(VS 披露数据的0.53张),超过了新加坡2018年的1.6张,接近韩国2019年的1.98张。这也在一定程度上解释了为什么最近几年中国信用卡发卡量、广义消费信贷的增速都有所放缓。

图表: 主要国家/地区信用卡人均持卡量对比,调整后中国人均持卡量接近主要发达国家水平

资料来源:万得资讯,公司公告,中金公司研究部

注:中国2019年“人均持卡量”计算值使用信用卡数量与主要互联网巨头类信贷产品的用户数之和作为分子、城镇人口数作为分母来计算

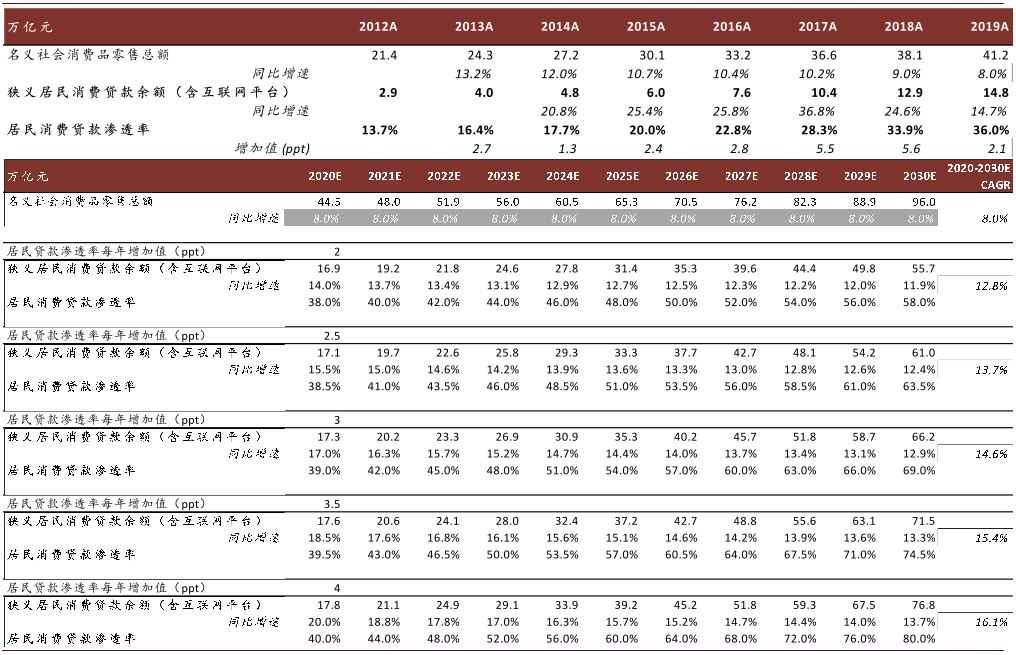

消费金融市场前景广阔,我们预计2030年规模高达66万亿元(相当于2019年的4.5倍)

中国经济增长、社会消费贡献度提升和消费信贷渗透率提高决定了未来中国消费信贷市场规模。我们预计2030年消费金融市场规模高达66万亿元,未来十年CAGR为14.6%。

图表: 中性情景中国消费金融市场预计2030年达到66万亿元,2020E-2030E CAGR为14.6%

资料来源:万得资讯,公司公告,中金公司研究部

► 我国社会消费品零售总额2017年以前始终保持两位数的快速增长,近两年来增速有所放缓,与整个宏观经济增速换挡、提质增效保持一致。向前看,中国经济保持中高速增长,社会消费品零售总额继续保持较快增长,基准假设增速保持2019年的水平8%。

► 目前我国居民消费信贷渗透率(剔除房贷的狭义消费信贷/社会消费品零售总额)仍然处于较低水平,2019年录得36%,远低于同期美国的67%,大体相当或略低于美国上世纪90年代初的水平。2017/18年消费信贷的野蛮生长期,年均居民消费信贷渗透率在5.5-5.6%的水平,2019年市场调整和居民杠杆率问题导致渗透率下降至2.1%。向前看,我们预计中性情景年均消费信贷渗透率为3.0%。基于以上假设,中性情景对应2030E消费信贷市场规模为66万亿元,相当于2019年的4.5倍,CAGR分别为14.6%。

Q4:未来消费金融市场的竞争格局?

传统机构与Fintech目标客群重合度明显提高,行业竞争加剧。市场一般观点认为,非银行机构目标客群下沉,贷款金额更小,与信用卡目标客群重合度低,不构成激烈的竞争关系。但我们认为,中国调整后人均持卡数量已经接近主要发达国家水平,预计两者目标客群重合度已经大幅提高。另外,信用卡或银行的潜在年轻客群逐步适应支付宝等APP,未来客户迁徙成本是银行机构不得不考虑的议题。

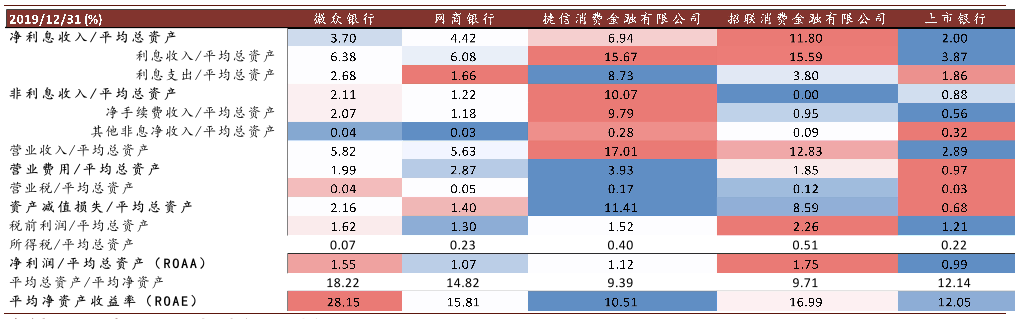

图表: 互联网银行机构盈利能力高于传统银行

资料来源:万得资讯,公司公告,中金公司研究部

最后,目前消费金融市场进入调整期,增长中枢放缓至10%+,参与机构更加强调提高市场份额。

图表: Fintech大幅提升其消费信贷市场份额

资料来源:万得资讯,公司公告,中金公司研究部

风险控制、金融监管、场景/流量是决定未来消费信贷市场格局的决定因素。银行机构资金成本端优势仍在延续,但场景/流量劣势逐渐显现,主要表现在获客、大数据风控等方面。我们认为,风险控制是信贷业务的根本,决定企业能否基业长青,本轮消费信贷不良周期和近期卫生事件是行业一次重大压力测试;信用卡和花呗借呗等消费信贷产品有相似的功能特质,但牌照差异决定了监管力度,功能监管趋势能否推动相关政策趋同值得关注;场景/流量决定了未来客群规模和市场份额,处于明显劣势的传统银行机构亟需考虑突围破题。

压力测试期,预计部分机构退出市场

本轮不良周期和卫生事件是对消费信贷市场各类参与机构的一次压力测试,我们预计缺乏风控能力的机构将陆续退出市场,卫生事件后竞争格局更加清晰。

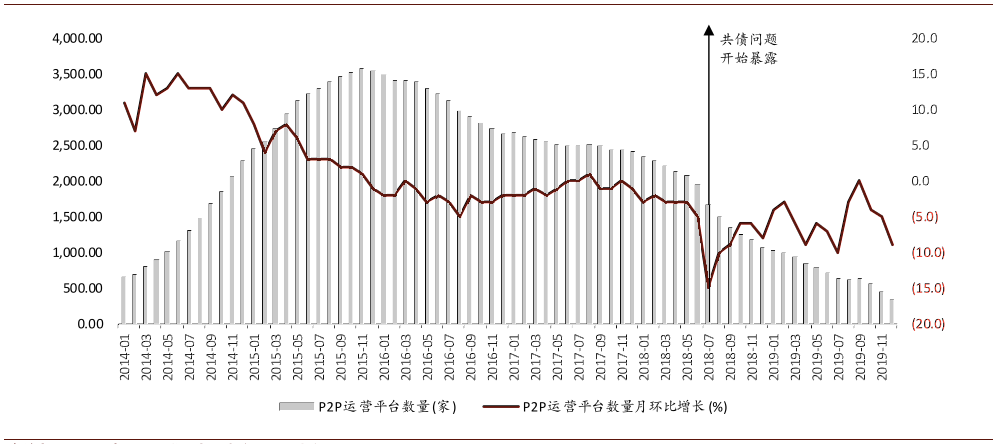

2018年共债问题爆发,诸多P2P平台破产出局,2019年底P2P运营平台343家,较峰值减少90%,同期待还余额4,915.9亿元,较峰值减少5,775.8亿元。

图表: 该轮不良周期中P2P平台大量倒闭出局

资料来源:万得资讯,网贷之家,中金公司研究部

相较银行、Fintech头部机构,诸多消费信贷公司在资金成本、客户结构和客户数据维度方面处于相对劣势,逾期率较高且波动性明显。

图表: 银行负债成本优势明显,以期初期末平均余额计息负债成本率

资料来源:万得资讯,公司公告,中金公司研究部

注:微众银行、网商银行没有2015年之前的数据,计息负债期初期末平均余额使用期末余额代替

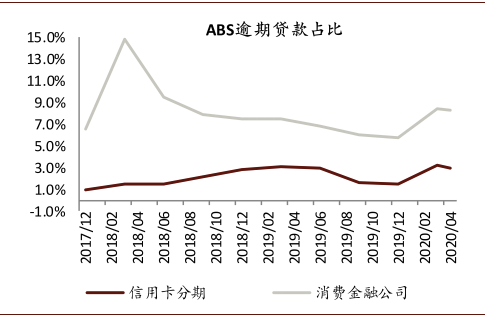

对比银行信用卡分期ABS和消费金融公司发行的个人消费贷款ABS的逾期数据,2020年3月底两类ABS的底层资产逾期率都有明显上升,消金公司ABS底层贷款逾期率8.4%,环比提高2.6ppt,信用卡分期ABS逾期率3.3%,环比提高1.7ppt,但是消金公司ABS逾期率超出信用卡5.1ppt;2019年末招联消金、捷信消金的不良率以及趣店和宜人贷的逾期率数据也高于上市银行。

图表: ABS逾期贷款占比对比

资料来源:万得资讯,中金公司研究部

图表:ABS逾期1-30天贷款占比对比

资料来源:万得资讯,中金公司研究部

传统机构亟需突破场景/流量难题

Fintech头部机构的场景/流量优势明显。社消总额中网上商品和服务零售总额占比延续走高趋势,2019年录得28.8%,阿里、京东等机构占据大部分市场份额。消费场景与信贷需求能够有效匹配,场景/流量转换客户的流程效率优于传统银行机构。

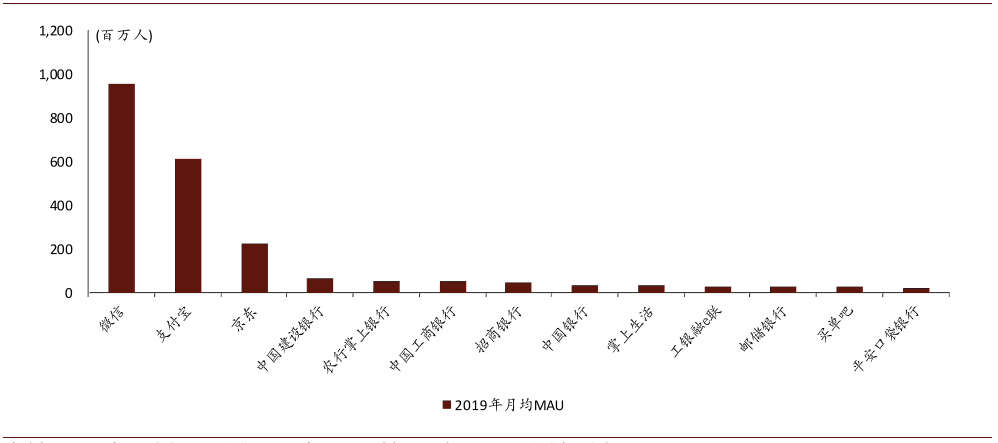

图表: 支付宝、微信、京东、主要上市银行APP月活对比

资料来源:万得资讯,中金公司研究部

注:上市银行APP选择2019年2月月活人数最高的十个App。

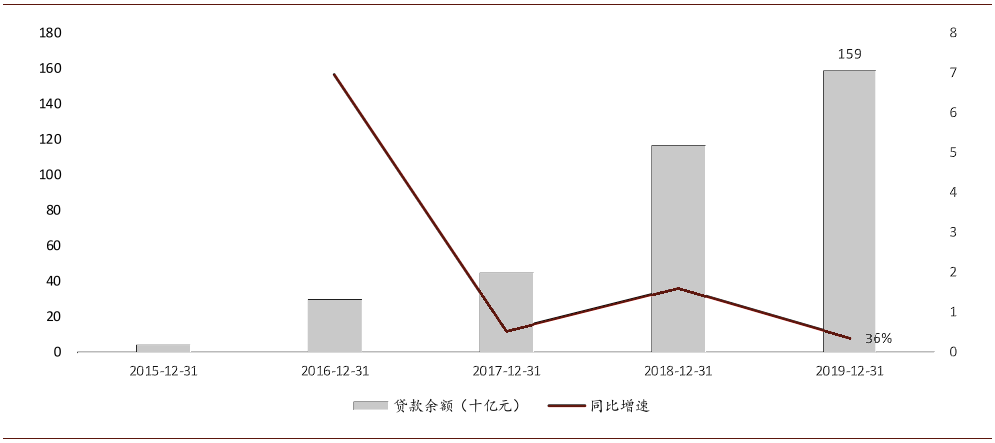

以微众银行为例,2019年底服务的有效客户数达到2亿,比年初增长68%,覆盖了31个省、市、自治区的近600座城市。客户数与披露零售客户数的银行相比,仅次于工行、农行和邮储,超过招行(1.4亿),场景/流量优势明显。

图表: 从无到有,微众银行贷款规模快速增长,五年时间规模发展至大中型城商行水平

资料来源:公司公告,中金公司研究部

自建线上场景难度较大,未来更多在于合作。过去几年,部分银行曾尝试过自建场景,以“融e购”app为例,月活数据增长缓慢,2019年底月活突破100万,2020年2月又下降至70万,与支付宝基数庞大且稳定增长的十亿级月活客户相差甚远。我们认为,自建场景对于银行而言可行性较低,通过类似“联合贷款”的形式进行合作更为可取。

金融监管政策差异,影响经营成本和客户体验的变量

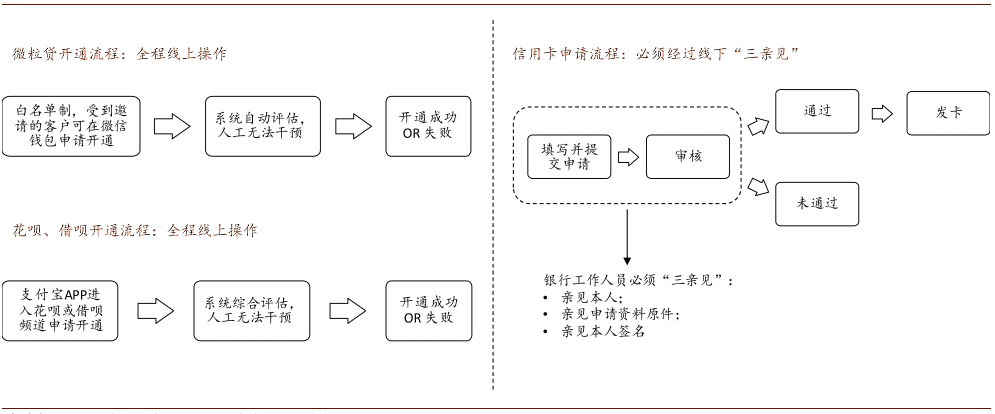

传统银行机构、Fintech、消费金融公司提供了相似功能的产品服务,但监管政策有较大差异。向前看,我国监管趋势愈发强调功能监管,监管政策趋同是较大概率事件,这将深刻影响消费信贷市场参与机构的经营成本和客户体验,进而影响或改变市场竞争格局。其中,获客成本和用户体验差异巨大。类信用卡的信贷产品,如蚂蚁花呗、微粒贷等,其开通流程相对简单,用户线上一键申请,之后由系统直接综合评估给出审核结果,无需人工干预,整个流程可以完全线上操作,流程所需时间和客户体验较优。

相较之下,银行信用卡申请流程繁琐,即使银行推动流程简化。根源就在于监管制度不同,监管要求银行信用卡发放过程中银行工作人员必须做到“三亲见”,即亲见本人、亲见申请资料原件、亲见本人签名,所以无论是银行工作人员上门面签还是客户到银行网点面签,都无法绕开线下的环节,影响了客户体验,整个流程耗时较长。

图表: 相较互联网信贷产品,信用卡申请流程更加复杂、获取难度大

资料来源:公司官网,支付宝APP,中金公司研究部

银行机构可申请消费金融公司牌照,覆盖长尾客群。信用卡申请条件相对严格,部分年轻优质客群早期可能转向Fintech提供的类信用卡产品服务,长期使用成为习惯,后期银行迁徙客户成本较高。因此,我们建议部分机构可以考虑通过消费金融公司牌照覆盖未来客群。(编辑:刘瑞)