本文来自微信公众号“老瞿研究”,作者:东北交运团队。

事件:民航局及上市航空公司公布5月份运营数据。行业层面,5月全民航共完成旅客运输量2583.1万人次,环比4月增长54.54%,同比降幅较上月收窄15.9个百分点至52.6%。上市五大航(不含海航)5月ASK同比下降56.6%,环比增长42.3%;RPK同比下降64.4%,环比增长47%;客座率为67.2%,同比下降14.6pct,环比提升2.16pct。

国内航线进一步复苏,行业供给修复快于需求修复。上市五大航五月国内航线ASK同比降幅收窄至35.1%,RPK同比降幅收窄至46.6%(我们测算,5月份民航国内航线客运量已修复至去年同期的54%,6月初国内航线客运量修复至去年同期的62%以上)。现金流压力叠加低油价的环境,航空公司采取“边际执飞”的策略,行业供给修复的速度快于需求修复速度;5月份民航日均航班量为9485班,已达到去年同期的58.8%,飞机利用率环比增长38.55%至4.35个小时。

国际航线仍处于停摆状态,国内航线表现差异化,春秋航空表现最优。受制于“五个一”政策,国际航线仍处于停摆状态,但国内线表现出一定差异。受益于低成本经营模式下边际执飞所要求的条件更低,春秋航空5月份国内航线ASK同比增长14.2%,为上市航司中唯一正增长的航司;RPK同比降幅亦收窄至个位数(-6.3%);国内航线客座率环比提升4.82个百分点至75.5%;为上市航司中表现最优。

年初至今机队规模负增长,关注供给端收紧对中期供需格局的改善作用。截止5月底,上市五大航净退出10架飞机,机队规模合计2475架。在航空公司现金流压力以及上游空客、波音产能问题的共同影响下,行业飞机引进将受影响;在航空公司飞机引进仅为计划引进规模三分之一的假设下,三大航2020年机队增速将降至1.83%,远低于5.53%的计划增速。

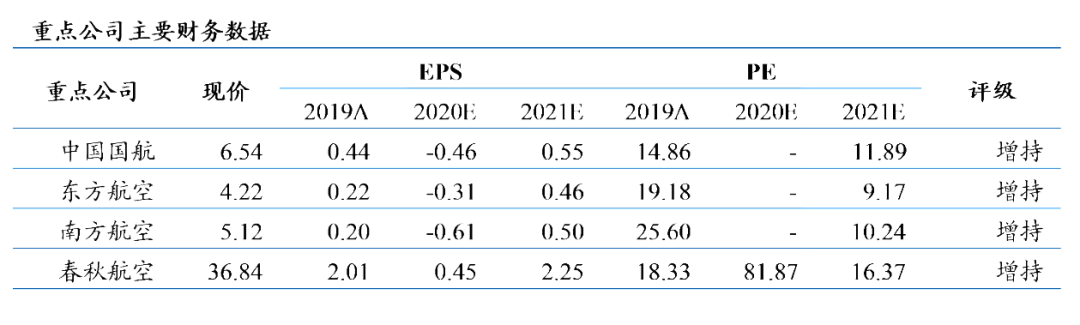

投资建议:航空需求底部已确认,但行业亏损将延续、盈利底部确认还需时间。行业需求的底部基本确认但是反转还需要等待,“U型”需求复苏曲线的底部将比较漫长。在亏损的趋势下关注公司PB低于1倍的长期介入机会。

风险提示:公共卫生事件二次爆发,经济大幅下滑,油汇剧烈波动。