本文来自微信公众号“新锐视角看金融”,作者:天风非银团队。

事件摘要

事件:上市保险公司披露1-5月保费数据:

1)寿险方面:

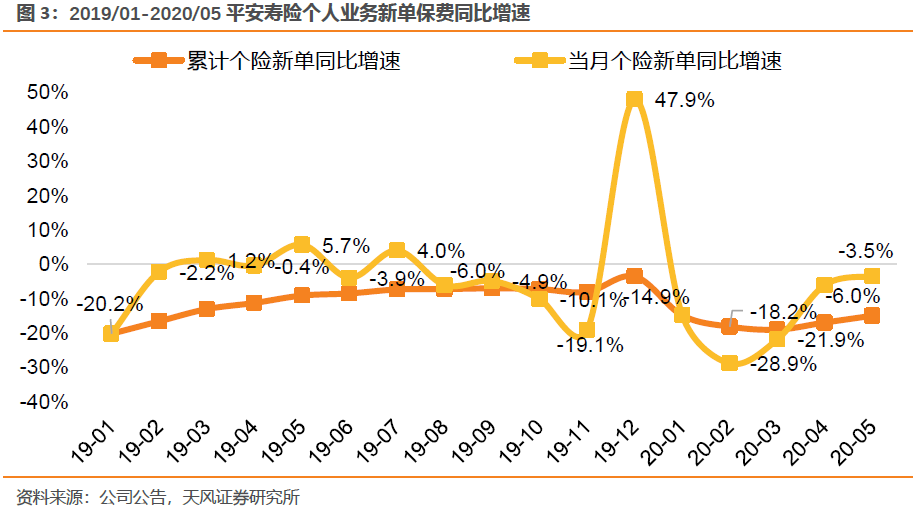

国寿(02628)、平安(02318)、太保(02601)、新华(01336)、人保1-5月原保险保费收入同比分别+15.0%、-5.8%、+0%、+32.1%、+2.8%;平安1-5月个人业务新单同比-15%,5月单月同比-3.5%;

2)财险方面:

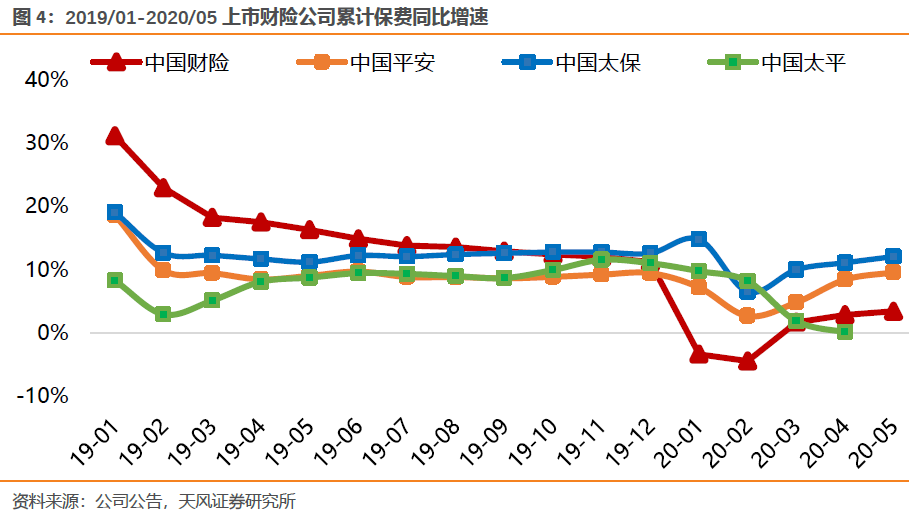

人保、平安、太保1-5月原保险保费收入同比分别+3.5%、+9.6%、+12.1%。

正文

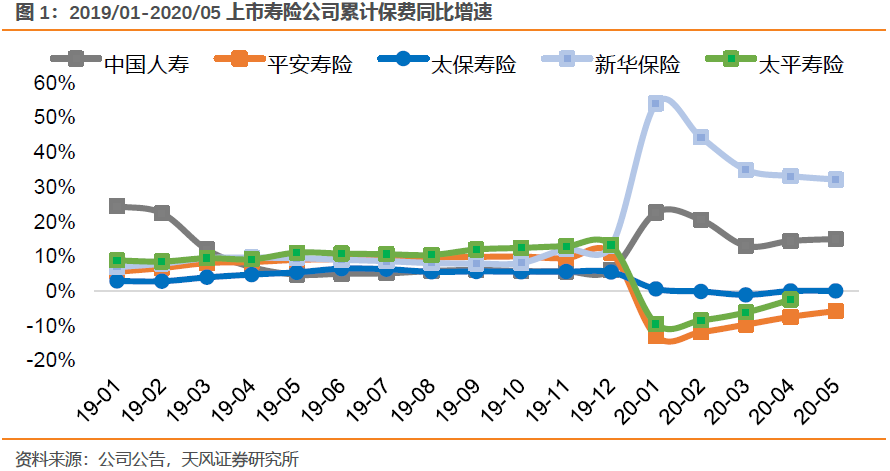

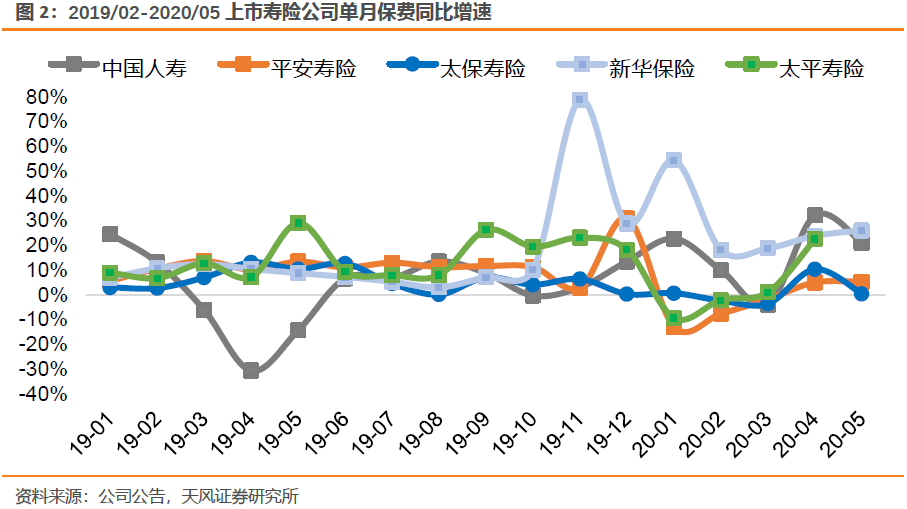

1)寿险:4家上市寿险公司保费收入合计同比+6.3%,5月单月总保费收入合计+12.4%,负债端同比改善。5月各家公司重启或升级两全产品,在主力重疾基础上,探索以两全险组合拉动业绩增长。我们判断,随着线下复工推进+居民保险购买意愿提升+各家公司的积极业务推动政策,后续负债端改善仍将持续。

①平安:5月单月个人业务新单同比增速从-6.0%继续收窄至-3.5%,已连续三个月改善,驱动1-5月个人业务累计新单同比增速从-17.0%收窄至-15.0%。5月以来,预计公司继续推动守护百分百(两全+终身重疾),并加大线上经营力度,先后上线多个线上获客和转化项目,此外爱妻节结合司庆、高管直播、获客型短险等元素,致力于推动长险业务,预计线上化经营的成效后续将显现。6月预计平安推出针对老客户加保的附加特疾10,对客户不同年龄阶段、不同性别下的重疾风险精准匹配,对应保障10种特定疾病,预计新单保费将有望回升。

②国寿:1-5月总保费同比+15.0%,5月单月总保费同比+21%。预计公司升级两全类产品,通过两全+重疾的组合,寻求业务增量。目前公司主力两全险为福禄相伴,以“保费+保额双返还”的亮点提升吸引力。人力方面,预计公司卫生事件后有望提升人力质态标准,我们判断短期公司人力规模增长将趋缓。

③太保:1-5月总保费同比0%,5月总保费同比+0.3%。产品方面,预计继续围绕核心重疾险金福系列打造 “双升级”(重疾保障升级+万能账户升级),并大力推动新产品至尊超能宝(少儿两全+定期重疾组合),意在通过少儿市场打开家庭保单业务。预计6月有望推出针对老客户的专享产品金福优享/金贝优享,促进新单销售。

④新华:1-5月总保费同比+32.1%,5月总保费同比+25.9%。预计目前公司产品推动主线仍然为“健康无忧(宜家版)”,通过产品组合的形式提高件数、提升件均;此外公司推出高价值率主力长险新品,养老社区关联的年金产品颐养金生,通过健康险+年金险的双产品策略提升价值。考虑公司2020Q2-Q4的新单基数较低,预计后续新单仍将保持高增,价值有望持续改善。

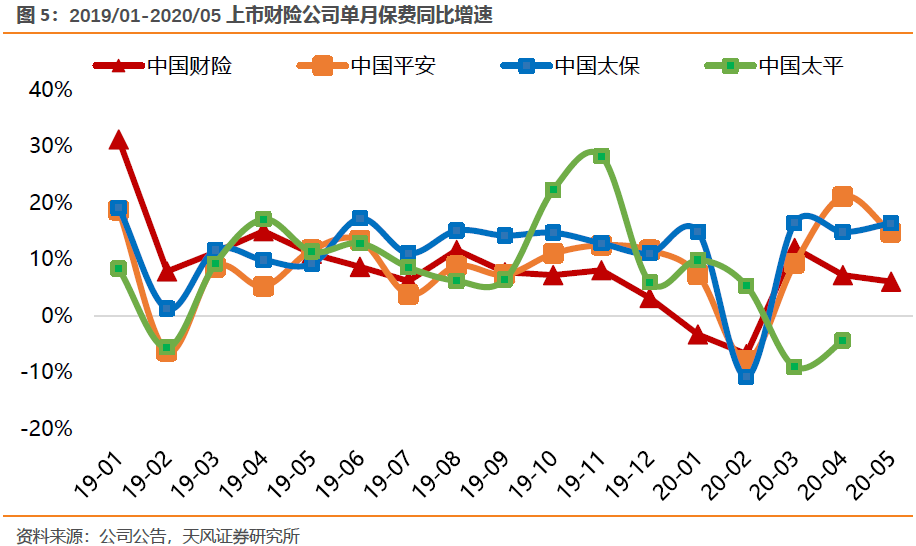

2)财险:3家上市财险公司总保费收入合计同比+6.3%,5月单月保费收入合计+10.5%,增速持续回暖,主要源于新车销量提振,驱动车险保费增速显著好转。

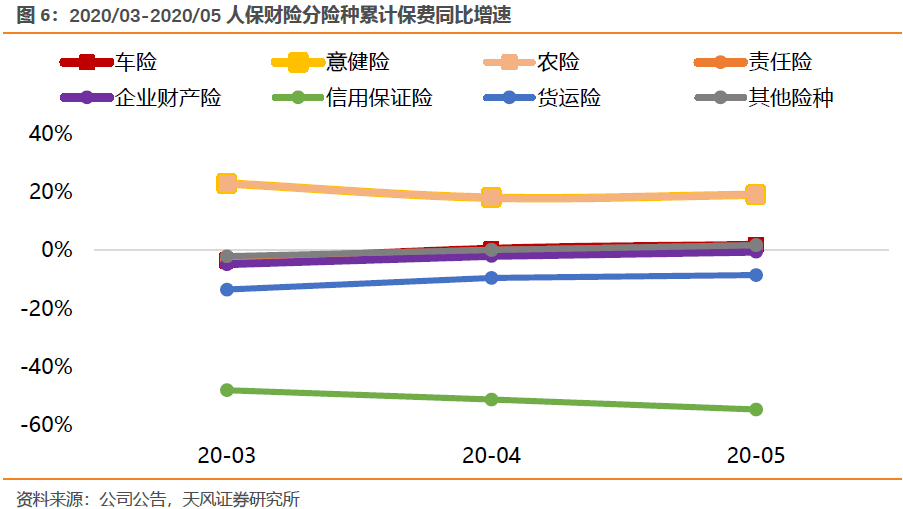

①人保:1-5月总保费同比+3.5%,5月保费同比+6.0%。其中,1-5月车险同比+1.9%,相较于3月、4月(分别同比-3.5、+0.5%)增速继续改善,预计源于新车销量持续回暖;意健险同比+19.1%(上月+18.1%)、农险同比+16.3%(上月+17.0%)、责任险同比+0%(上月-0.2%)、企财险同比-0.4%(上月-1.9%)、信用保证险同比-54.6%(上月-51.2%)、货运险同比-8.4%(上月-9.4%)。

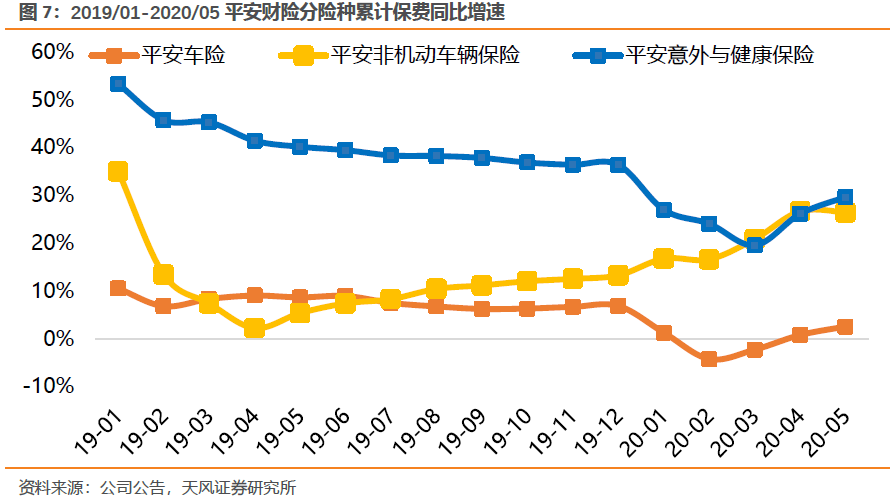

②平安:1-5月总保费同比+9.6%,5月总保费同比+14.8%,单月增速较上月有所下滑,其中:车险保费单月同比+10.0%,与上月基本保持一致;非车险单月同比+25.0%,意健险单月同比+46.0%,继续保持高增。

投资建议:得益于线下展业恢复+保障需求提升+各家积极的业务推动策略,我们判断后续负债端将持续改善;近期长端利率快速上行,流动性边际偏紧叠加信用扩张的环境将改善保险资产端预期。目前保险股隐含投资收益率预期仍然很低,我们强调的“负债成本往下,ROE往上”的长期逻辑逐渐得到市场认可,保险估值有望提升,看好保险板块,首推中国平安!

风险提示:保障型产品销售不及预期;长端利率快速下行;股市波动冲击利润;新车销量继续下滑

(编辑:玉景)