本文来自微信公众号“学恒的海外观察”。

在2019年下半年策略报告《金融与周期的大时代》中,我们曾阐述了一个重要观点:国内很多行业的盈利的稳定性较从前大幅提升,这次我们从基钦周期的角度来检验这个观点。

不少行业的ROE在最近2-3个基钦周期都出现了显著上行

随着中国经济由发展步入成熟期,各个行业的格局呈现:龙头公司的份额提升,落后产能/小企业被淘汰出局,行业的ROE逐步抬升。

早期的家电行业如此,由多头并进到格力、美的份额逐渐集中,ROE由波动走向稳定,到后来的互联网、房地产、甚至强周期性行业也步此后尘。

观察这个问题的视角有很多,我们以ROE的变化为着眼点,概略表达我们的观点。

为了获得更加连贯、高频的ROE表现,以PB/PE的波动来论述这个过程。

Earning = ROE * Booking value,PB/PE = E/B = ROE。

之所以不选择季度报表观察该数据而用一级行业(申万)指数,是因为一级行业指数具有日级别的颗粒,我们的PB取PB LF口径,PE取TTM口径,这样可以更加清晰的反应细小的波动。

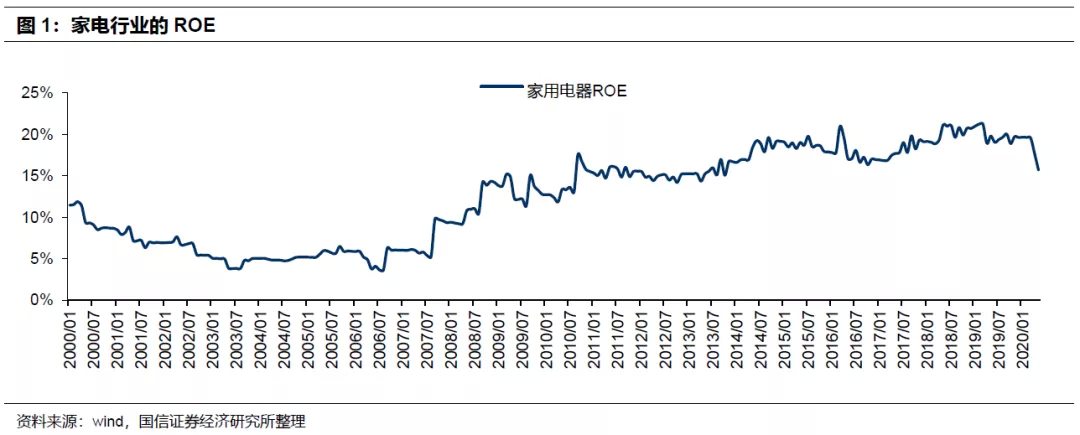

家电行业是个明显的案例:经历了2003-2006年的市场竞争与整合,当行业走向集中后,ROE于2007年稳步且明显抬升。

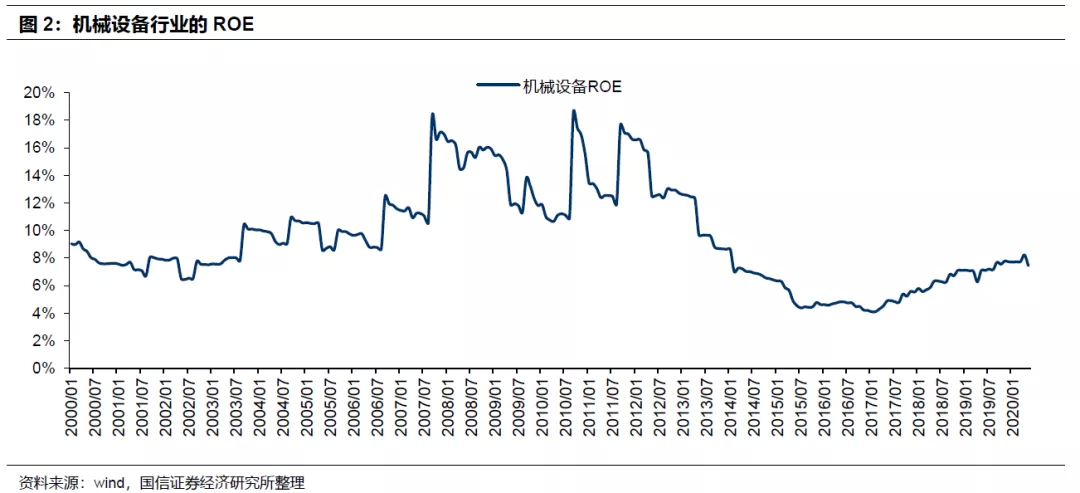

但也不是所有的行业ROE都有提升,比如机械行业,ROE的高峰出现在2009-2010,彼时正是四万亿带来的地产大潮,当2011年加息,基钦周期收缩期开始,行业的ROE明显走弱,一直延续至今。

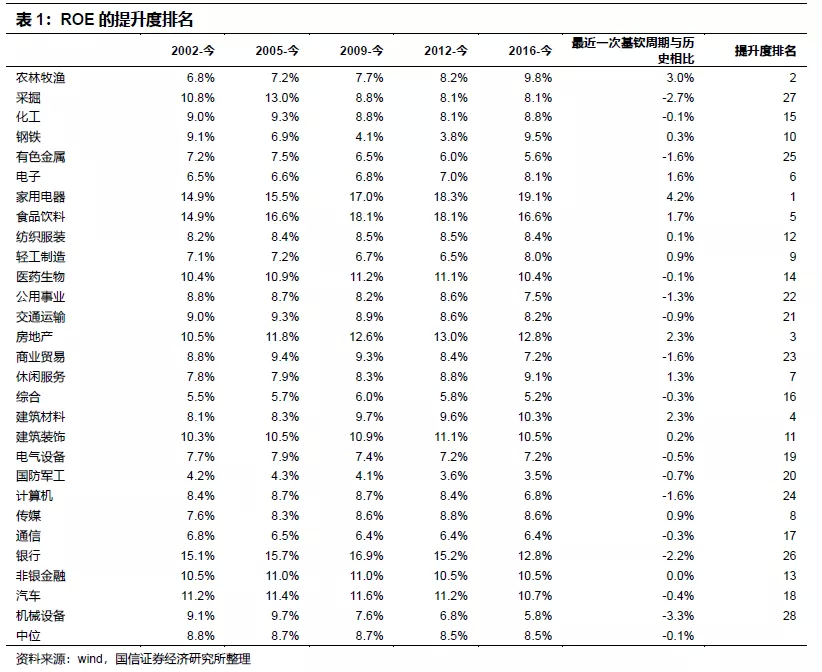

如果放在基钦周期的框架中思考,从2002年开始,已经经历了5个完整的基钦周期,目前处在第6个基钦周期的初期。

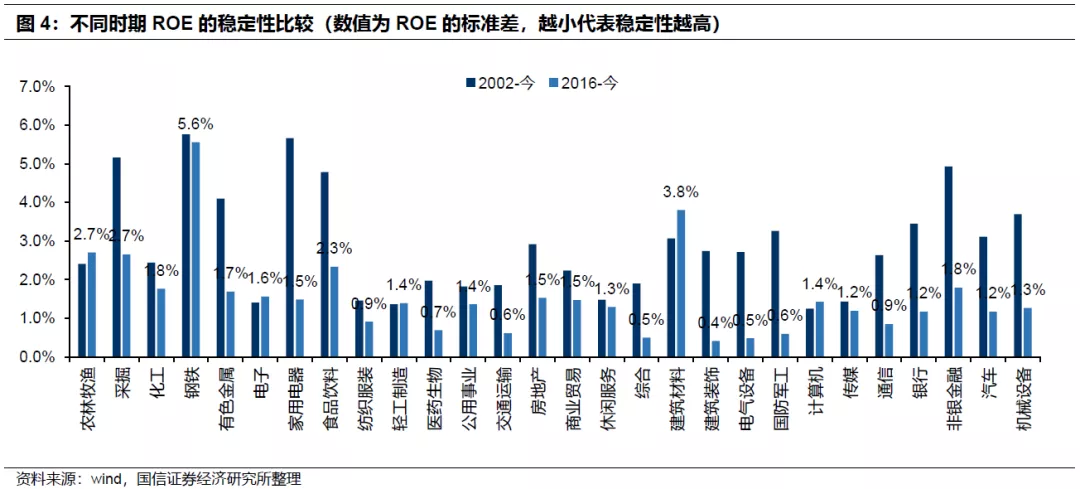

我们将行业的ROE取值分为:2002年至今,2005年至今…以此类推,最近一次则为2016年至今。在每一个时间段中,计算方式为月颗粒度,ROE的中位值,这样能够表现出在该时间段中ROE的中位水平。例如家电行业,2002年至今,ROE的中位数为14.9%,而越靠近现在,它的ROE越高,最近的一个基钦周期里,它的ROE已经上升到19.1%,是诸多行业中提升最明显的。请注意,这里有个比较重要的结论:

从中位数的角度说,这些行业的ROE提升并不明显:尽管,家用电器,农林牧渔、房地产、建筑材料、食品饮料等行业ROE是提升的,但是机械设备、采掘、银行、交运、商业贸易的ROE则是下降的,28个一级行业ROE变化的中位数是-0.1%,也就是说,ROE的提升是结构性的。

比ROE上行更明显的趋势是,绝大多数行业的ROE稳定性提升

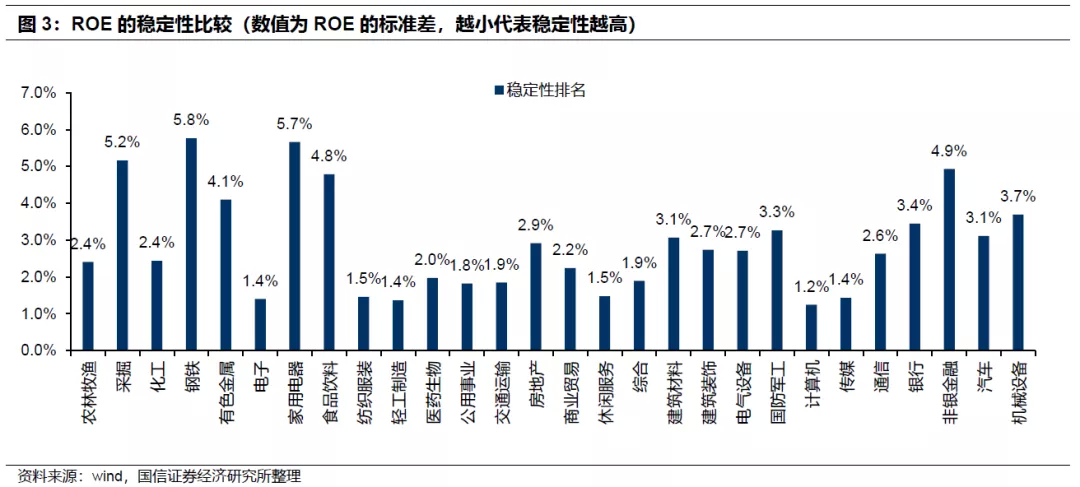

ROE的稳定性,实际上同样非常重要。在08年之前,中国处在高成长阶段,行业的ROE波动较大,换句话说,周期性作用使得ROE的稳定度不高。下图,我们用在每一个时期的ROE的标准差来刻画在这一时期ROE的稳定度,该数字越大,说明ROE的波动率越高,即稳定性越差;反之,该数字越低,说明ROE的波动率越小,即稳定性越好。

这一次,我们看到,几乎所有的行业ROE稳定性都在提升(表现为波动性下降)。稳定性提升比较明显的行业有:家用电器、非银行金融、国防军工、采掘、食品饮料等大多数行业;仅有少数行业,ROE的稳定性下降:建筑材料、农林牧渔、计算机、电子(实际上也变化不大)。28个行业的中位数,ROE的标准差下降了1.3%,降幅接近50%。

ROE的波动,是周期性行业估值困难之所在:有的时候看PE,有的时候看PB,有的时候两者都看看…因为风险的定义就是波动。

1、ROE稳定性一直较高的行业:计算机、轻工、电子、传媒、纺织服装、休闲服务、公用事业、交通运输、综合、医药生物、商贸零售等,正如我们所知,这是由行业的属性决定的,这些行业,是典型的“弱周期性”行业;

2、ROE稳定性一直较低的行业:钢铁、采掘、建筑材料;

在最近一个基钦周期中,ROE稳定性显著上升的行业:采掘、化工、有色金属、家用电器、食品饮料、纺织服装、医药生物、公用事业、交通运输、房地产、商业贸易、综合、建筑装饰、电气设备、军工、通信、银行、非银行金融、汽车、机械设备。

因此,A股的大多数行业的周期性波动的特征正在减弱,ROE的稳定性提升,即可预测性在增强。然而目前,仅是科技、消费为代表的消费成长行业率先启动,未来其他的周期性行业的估值将有持续的修复空间。

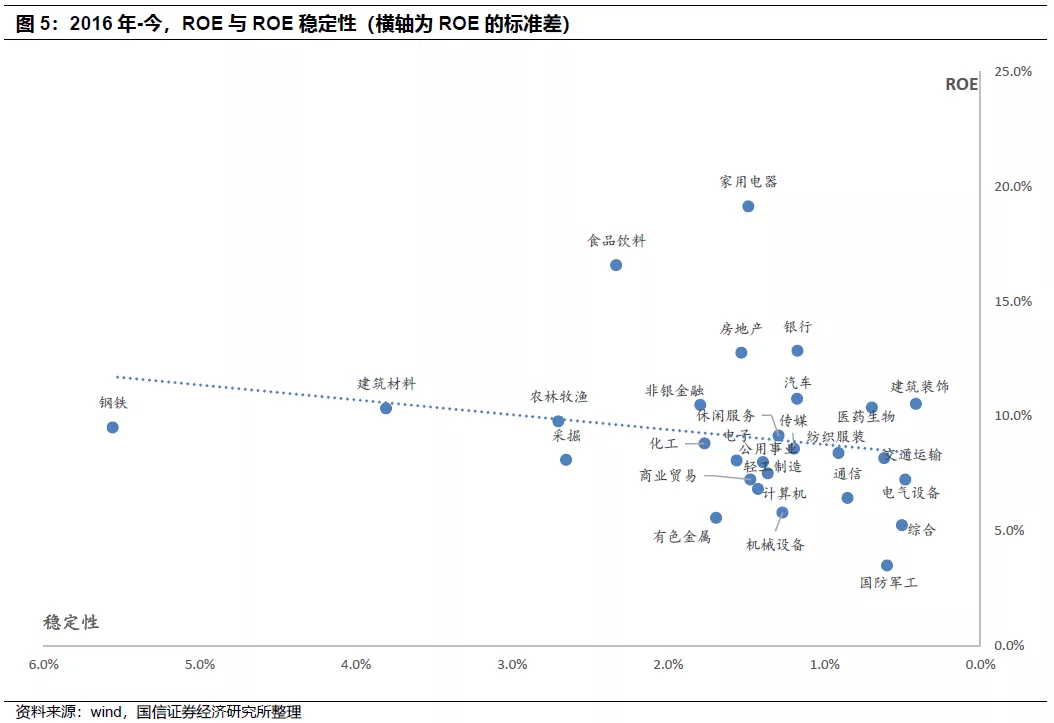

构建“ROE-稳定性”二元矩阵

市场对ROE的绝对值高低是敏感的,而对ROE的稳定性感知并不直观。我们将两者放在一个二元矩阵中,如下图:

以二维矩阵来看,资本市场最喜欢的行业是:ROE高,且ROE的稳定性也高。即在趋势线的右上方。这些行业包括:家用电器、食品饮料、房地产、银行、汽车、建筑装饰、医药生物、汽车、休闲服务、非银行金融、建筑材料。我们认为,选择ROE高,且ROE稳定性强的行业,这本身就是价值投资的思路。

当然,这必然是一个长期逻辑,因为ROE高或者ROE稳定性高,短期的定价或许已经Price in。

但从基钦周期的视角,买的是变化。所以把ROE提升度/稳定性提升度构筑一个二元矩阵的话,面貌或许会不同。

在趋势线上方的行业,是最近一个基钦周期ROE提升与ROE稳定性提升表现更好的行业,家电行业比较明显,其次是食品饮料、农林牧渔、建筑材料、房地产、休闲服务。如此来看,这和最近两年这些板块提前开启了牛市行情相吻合。此外,非银行金融、建筑装饰、轻工制造、传媒、钢铁也尚可,尽管它们的ROE改善空间不那么大,但是ROE的稳定性在提升。最后,趋势线下方的企业,如有色金属、银行、采掘、机械设备、国防军工、电气设备、汽车,它们的ROE是下降的,但是稳定性却是在提升的,这有助于在更大的资金推动性的行情中,对其长期价值进行重估。

风险提示

全球公共卫生事件影响超出预期,宏观经济不及预期,海外市场大幅波动,历史经验不代表未来。

(编辑:杨杰)