本文来源微信公众号“ 中信建投证券研究”。原标题《万科A(000002):销售恢复良好,拿地保持积极》。

事件

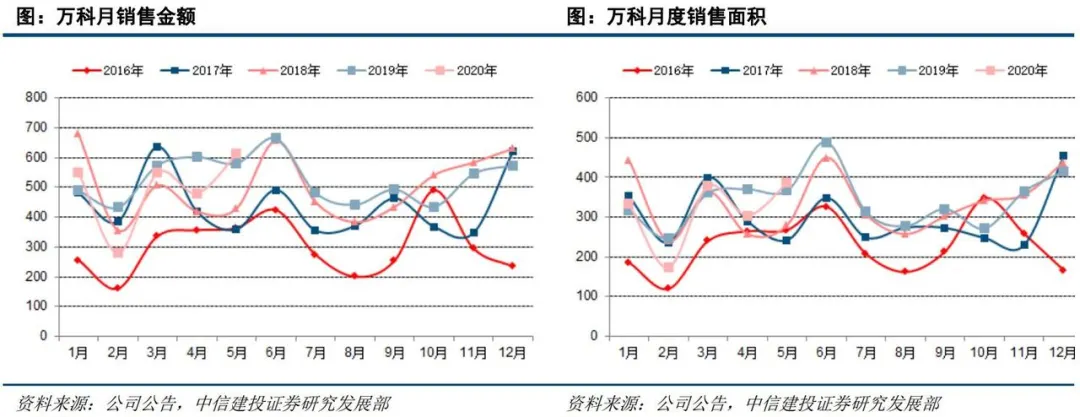

万科(02202)发布2020年5月销售及新增项目简报,2020年5月份公司实现合同销售面积386.8万平方米,合同销售金额612.8亿元;2020年1-5月份公司累计实现合同销售面积1575.5万平方米,合同销售金额2471.1亿元。

点评

单月销售增速由负转正,5月销售恢复情况良好。公司5月份销售金额同比增值5.7%,销售面积同比增值5.7%,单月销售增速均由负转正,反应当前公司销售恢复情况良好,单月销售数据均为历史以来的5月新高。

1-5月份公司销售金额同比降幅收窄至7.7%,销售面积同比同比降幅收窄至5.1%。随着公司当前销售的逐步恢复,公司全年计划新开工3609.0万平,下半年即将迎来公司推货的高峰,预计公司全年销售有望维持正增长。

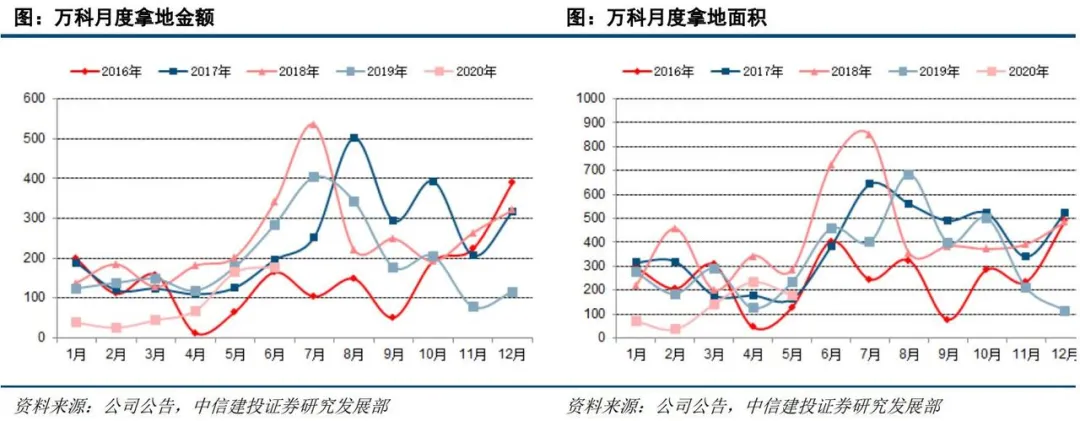

拿地保持积极态度,夯实核心城市储备优势。公司5月份共新增9个项目,合计计容建面175.7万平,同比下降24.5%,对应总价165.0亿,同比下降7.8%。虽然公司5月份拿地同比增速下降,但从绝对规模来看,公司5月份拿地金额为今年以来最高值,其规模接近1-4月份累计拿地水平,保持了4月份以来积极拿地的态势。

从公司的拿地结构上看,公司5月份新增9个项目中除无锡和佛山两个项目之外,其余项目均为一二线核心城市,公司在核心城市的储备优势得到进一步夯实。此外值得注意的是公司5月份获取项目中佛山和长沙项目均为轨交上盖项目,成本优势明显,充分体现出公司TOD模式的优势,后续有望通过该模式加大对于轨交上盖优质物业的获取。

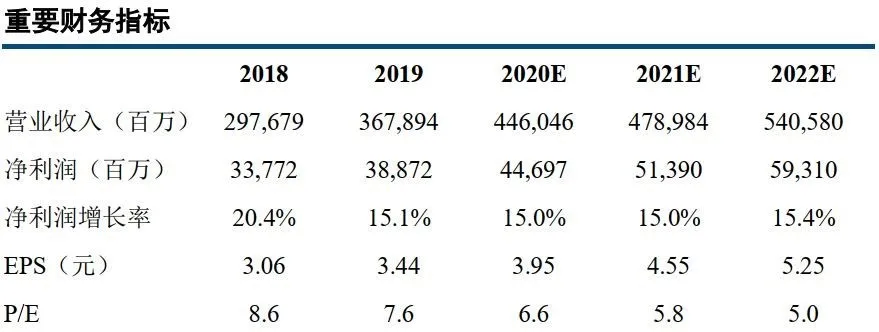

维持万科A盈利预测与买入评级。我们预测2020-2022年公司EPS为3.95/4.55/5.25元。维持目标价31.60元。

(编辑:刘瑞)