本文来自微信公众号“东北地产研究”,作者:张云凯、沈路遥。

00 报告摘要

土地购置拉动投资额跌幅收窄,景气指数连续回升。2020年1-4月,全国房地产开发投资额3.31万亿元,同比下降3.3%,降幅环比回暖4.4pct,单月增速约7%,显著回温;房地产开发企业房屋新开工面积47768万平米,同比减少18.4%,降幅收窄8.80pct;其中住宅新开工面积35248万平米,同比减少18.7%,降幅收窄8.20 pct;房屋竣工面积19286万平米,同比减少14.5%,降幅收窄1.3pct;4月单月新开工面积19565万平米,同比下降1.31%,单月竣工面积3729万平米,同比下降8.83%。4月,国房景气指数为98.87,环比提升0.67。

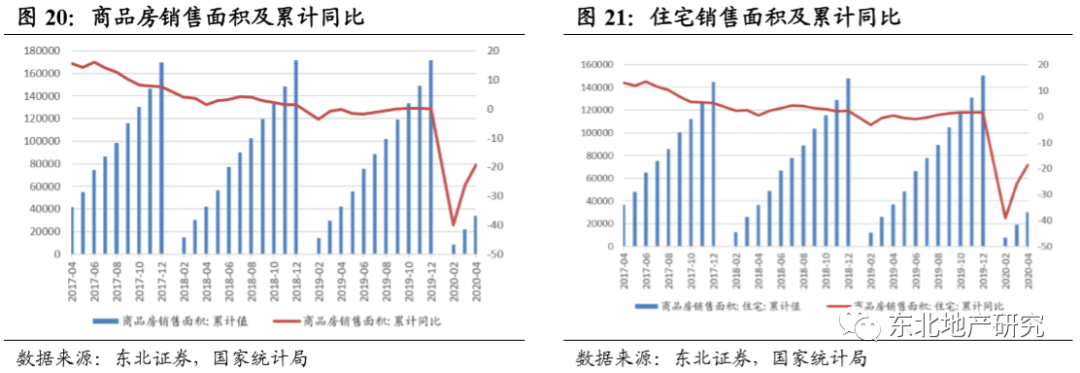

销售回暖,小阳春延后触发。2020年1-4月商品房销售面积33973万平米,同比减少19.3%,降幅环比收窄7.0个百分点;其中商品住宅销售面积为29916万平米,同比减少18.7%,降幅收窄7.2个百分点;商品房销售额31863亿元,同比减少18.6%,降幅环比收窄6.1分点。1-4月累计销售均价为9376元/平米,较去年同比增长76元/平米;4月单月住宅销售均价为9586元/平米,环比上月上升580元/平米,同比下降288元/平米,价格上涨得到了很好的控制。小阳春如我们预期滞后在4、5月体现。

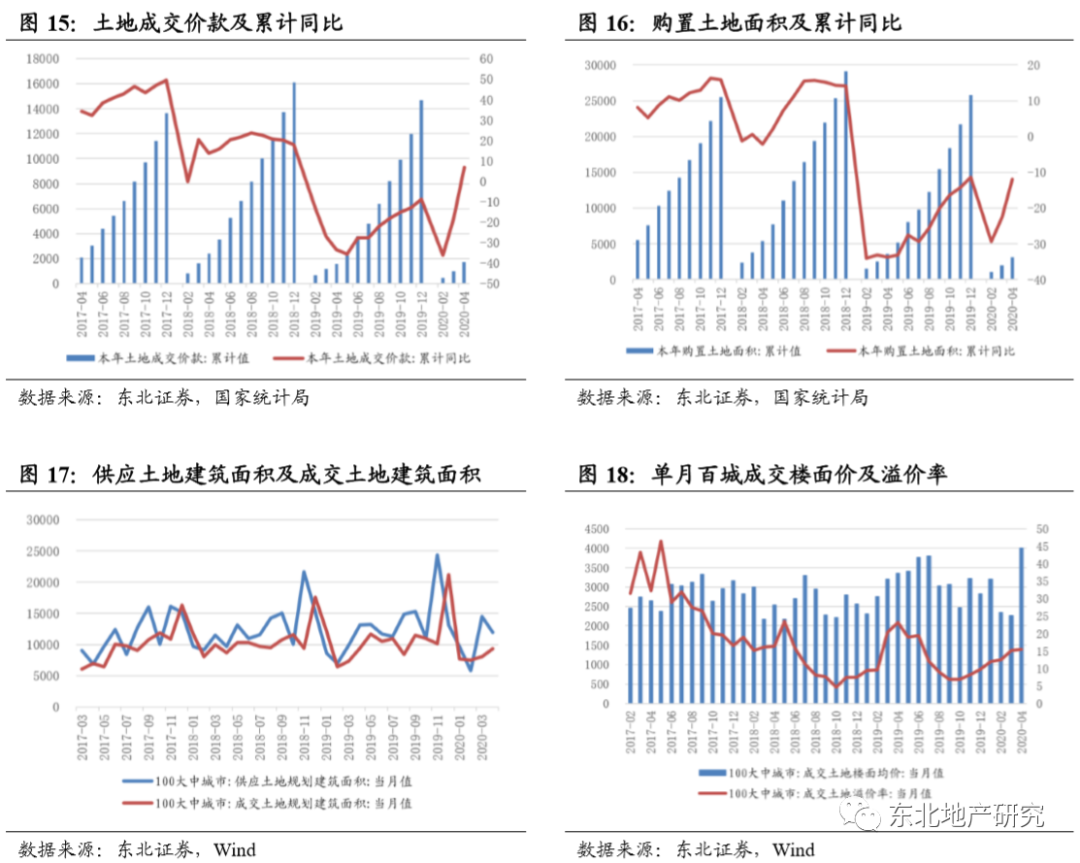

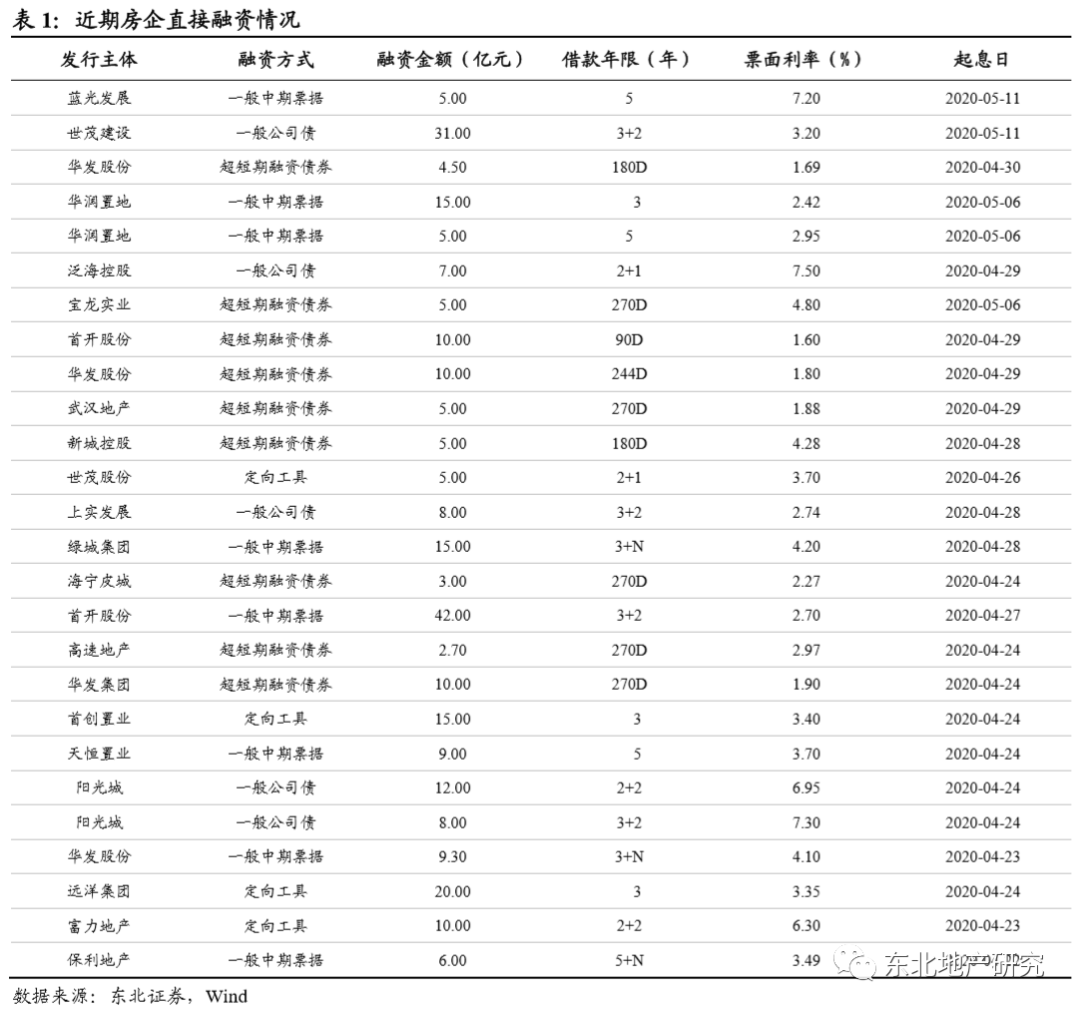

融资环境宽松,土地成交价款增速转正。2020年1-4月,房地产开发企业到位资金47004亿元,同比减少10.4%,降幅环比收窄3.4个百分点,主要受国内贷款和自筹资金的拉动作用;直接融资环境保持宽松态势,我们于周报中定期跟踪房企公开债券融资成本和总量,发行成本位于历史底部区间。受益于较为宽松的融资环境和房企补库的需求,3-4月土地市场持续回暖,1-4月土地成交价款1669亿元,同比增长6.9%,1-3月份为下降18.1%,累计增速实现由负转正。百城土地供应成交数据来看,4月成交楼面均价4010元/平米,百城土地成交溢价率为15.46%,连续两个月保持15%以上。

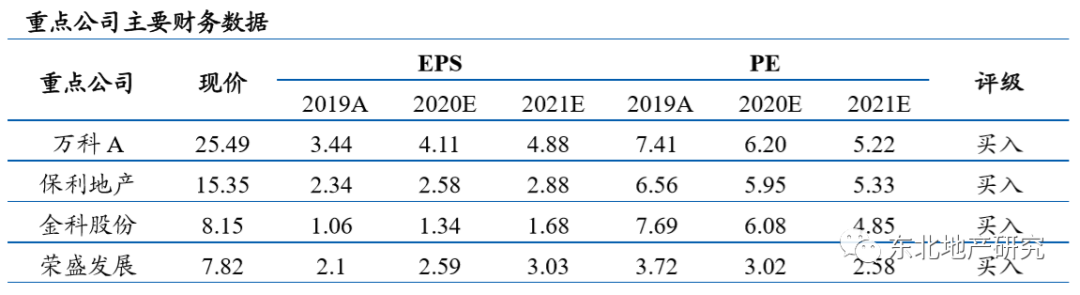

个股方面推荐业绩确定性强、资源卓越的一线房企:万科A、金地集团、保利地产、华夏幸福和招商蛇口;建议关注二线龙头房企:滨江集团、中南建设、蓝光发展、金科股份、荣盛发展和阳光城;持续看好龙头物管公司:碧桂园服务(06098)、保利物业(06049)、永升生活服务(01995)和招商积余。

风险提示:行业资金面超预期收紧;市场表现超预期下行

01 土地购置拉动开发投资额跌幅收窄,景气指数持续回升

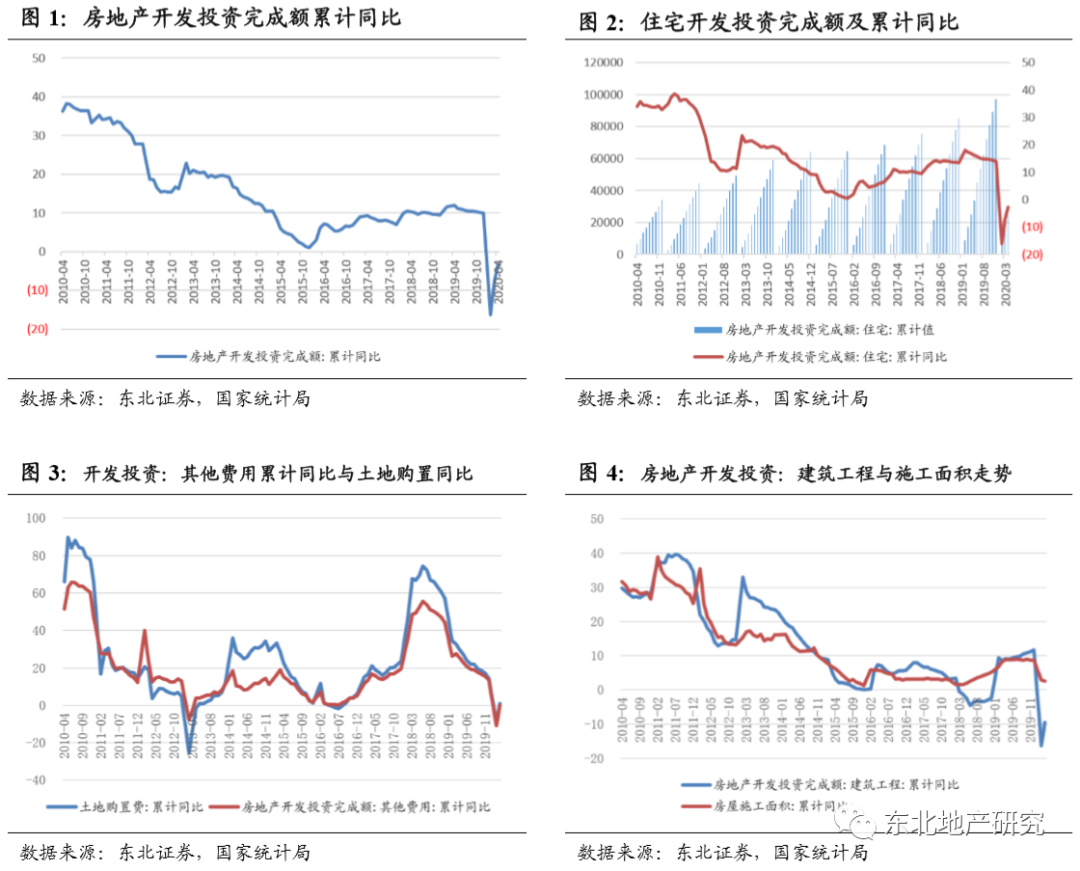

2020年1-4月,全国房地产开发投资完成额33103亿元,同比减少-3.3%,降幅较1-3月收窄4.4个百分点;同期住宅开发投资完成额为24238亿元,同比减少-2.8%,降幅收窄4.4个百分点,但对整体开发投资完成额继续起拉动作用,占比73.2%。此外,从前3月数据来看,土地购置对房地产开发投资完成额起带动作用,助力开发投资完成额跌幅收窄。

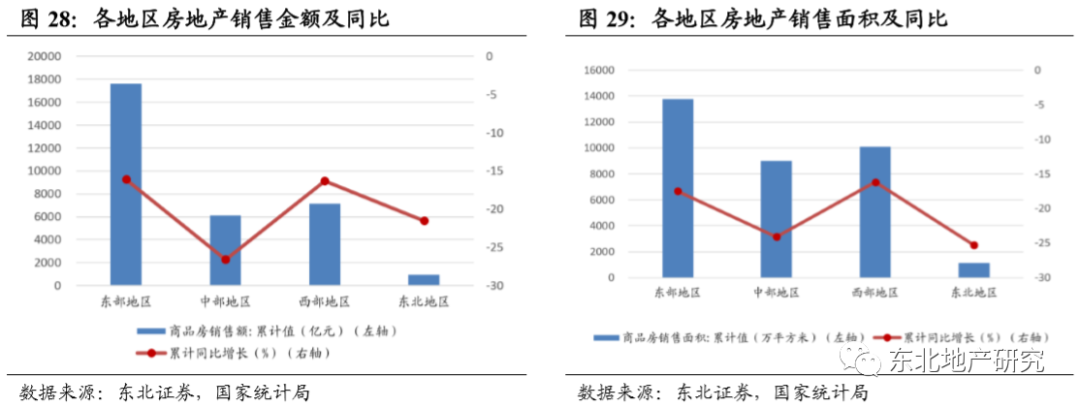

分区域来看,东部、中部、西部和东北区域房地产开发投资完成额分别为18444、6418、7342、900亿元,分别同比变化-3.1%、-10.6%、+3.7%、-1.6%,环比均有所收窄,环比分别收窄3.0、8.1、4.5、12.4个百分点,西部区域实现年内首次增速有负转正,其明显拉动作用。

2020年4月份,房地产开发景气指数为98.86,较2020年3月底提升0.67。

02 新开工面积及施工面积进入回升通道

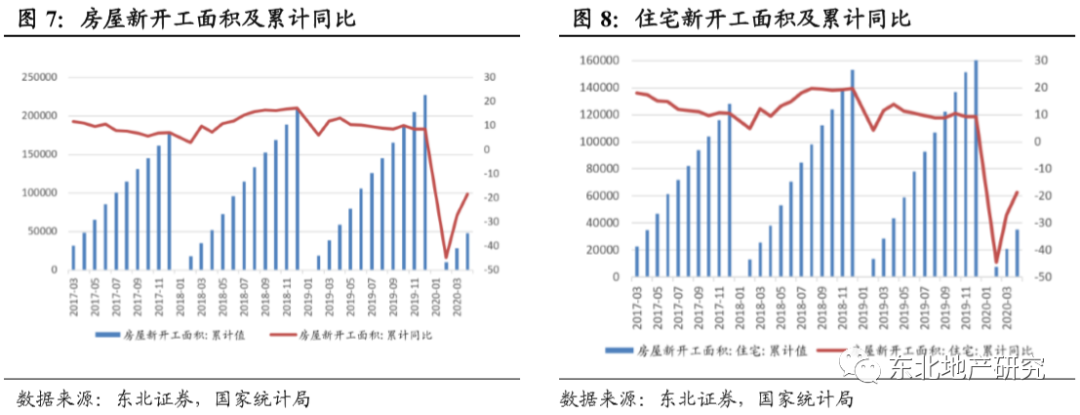

2020年1-4月,房地产开发企业房屋新开工面积47768万平米,同比下降18.4%,降幅收窄8.8个百分比;其中住宅新开工面积35248万平米,同比下降18.7%。

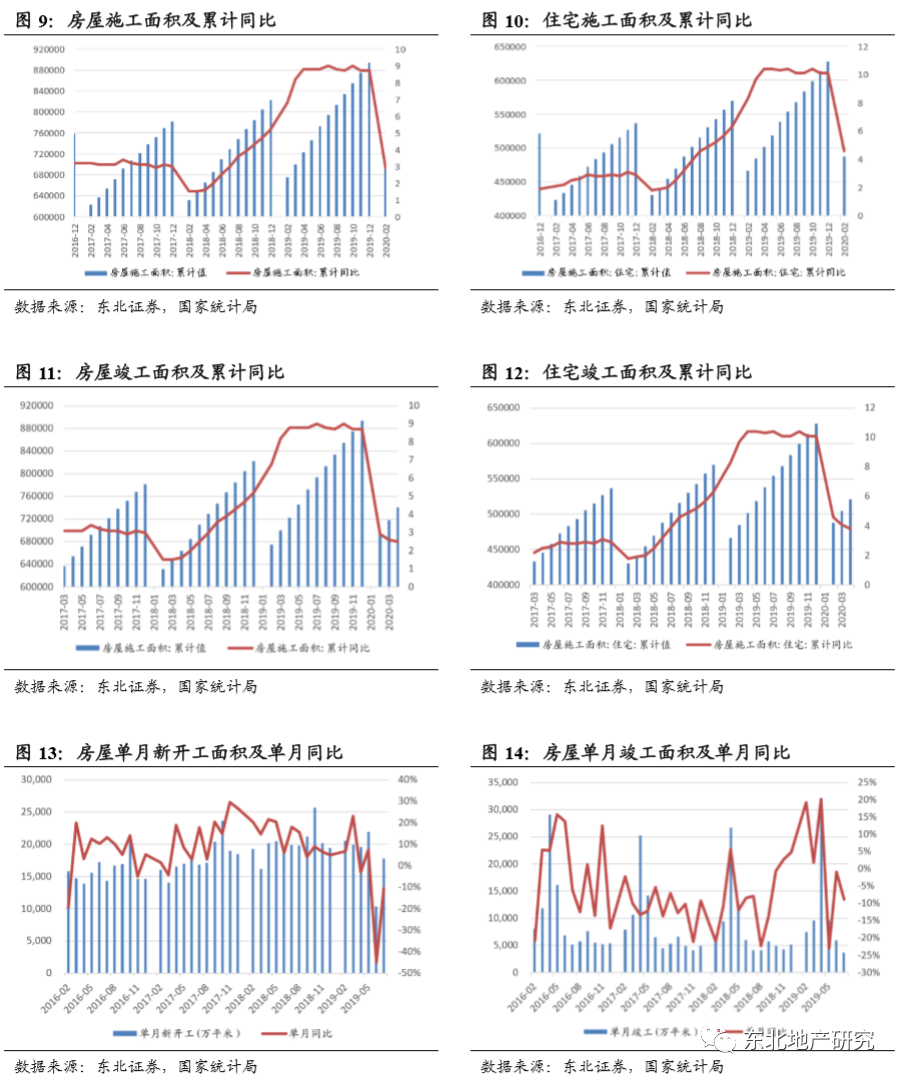

同期房屋竣工面积19286万平米,同比减少14.5%,降幅收窄1.3个百分点;住宅竣工面积13709万平米,同比减少14.5%,增幅收窄12.4个百分点。2020年1-4月,房屋累计施工面积740568万平米,同比增长2.5%,增速同比降低0.1个百分点。

随着卫生事件影响的消退、复工复产的有序推进,新开工、竣工指标逐步回暖,4月单月新开工19565万平米,同比下降1.31%,降幅大幅收窄9.14个百分点。我们预计后续新开工面积增速将持续回暖。

03 土地市场回暖,百城成交溢价率突破15%03 土地市场回暖,百城成交溢价率突破15%

2020年1-4月,房地产开发企业土地购置面积3151万平米,同比降低12.0%,降幅环比收窄10.6个百分点;土地成交价款1669亿元,同比增长6.9%,1-3月份为下降18.1%,实现年内首次增速由负转正。

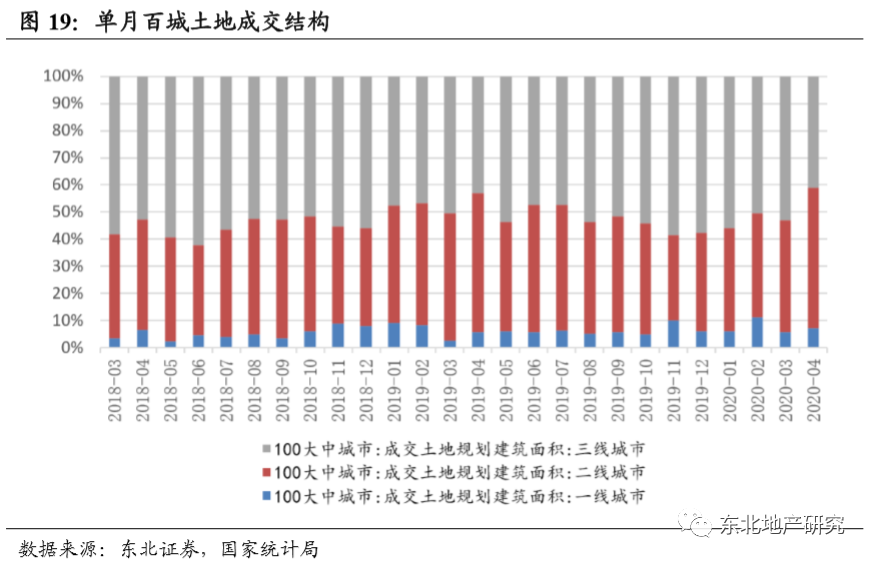

百城土地供应成交数据来看,4月单月供应11924万平米,成交9275万平米,成交楼面均价4010元/平米,百城土地成交溢价率为15.46%,连续两个月保持15%以上,土地市场较年初有明显回暖。4月百城土地成交中一线、二线、三线成交分别成交682、4795、3798万平米。成交面积结构中一线、二线、三线城市土地成交面积占比分别占比7.35%、51.70%、40.95%,二线城市土地成交占比有较3月提升约10个百分点,为2019年下半年以来首次超50%。

受益于较为宽松的融资环境和房企补库的需求,3-4月土地市场持续回暖,我们预计后续土地市场将进一步改善。

04 销售复苏,三十大中城市销售表现不及全国数据

2020年1-4月商品房销售面积33973万平米,同比减少19.3%,降幅环比收窄7.0个百分点;其中商品住宅销售面积为29916万平米,同比减少18.7%,降幅收窄7.2个百分点;商品房销售额31863亿元,同比减少18.6%,降幅环比收窄6.1分点。1-4月累计销售均价为9376元/平米,较去年同比增长76元/平米;4月单月住宅销售均价为9586元/平米,环比上月上升580元/平米,同比下降288元/平米,价格保持稳定。

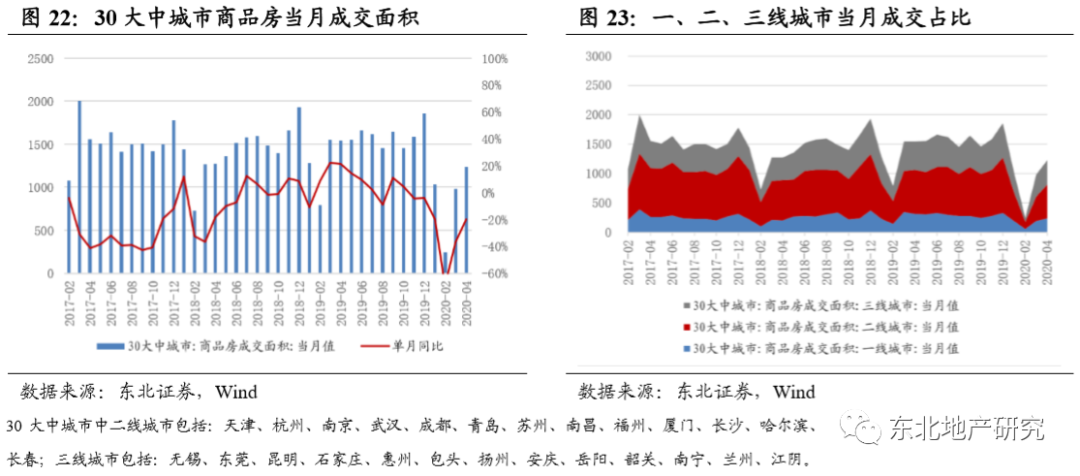

4月单月三十大中城市商品房成交面积1234万平米,同比减少20.0%,降幅收窄16.6个百分点;1-4月累计成交面积3490万平米,同比下降32.45%,降幅收窄5.3个百分点,表现不及全国商品房销售数据。

2020年4月末,商品房待售面积52255万平方米,比3月底减少472万平方米;其中,住宅待售面积减少453万平方米,办公楼待售面积减少7万平方米,商业营业用房待售面积减少17万平方米。

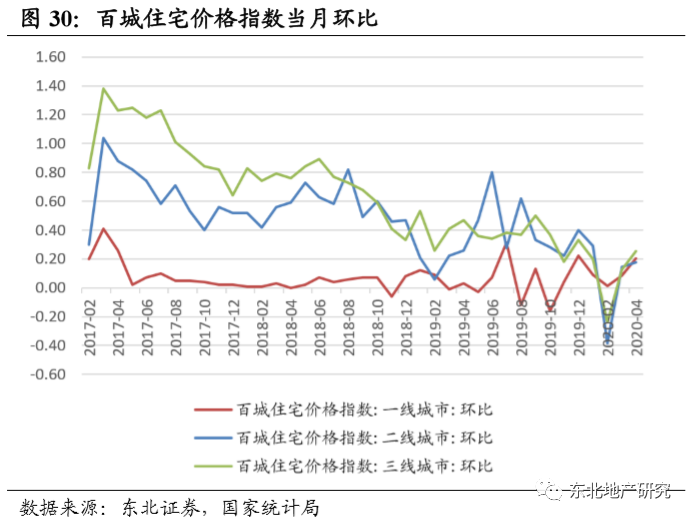

2020年4月,百城住宅价格指数同比上升2.93%,涨幅收窄0.02个百分比,房价得到了良好的控制;其中一线、二线、三线城市住宅价格指数分别同比上升0.87%、3.69%、3.21%,总体保持稳定。

05 国内到款、自筹资金拉动开发企业到位资金回暖

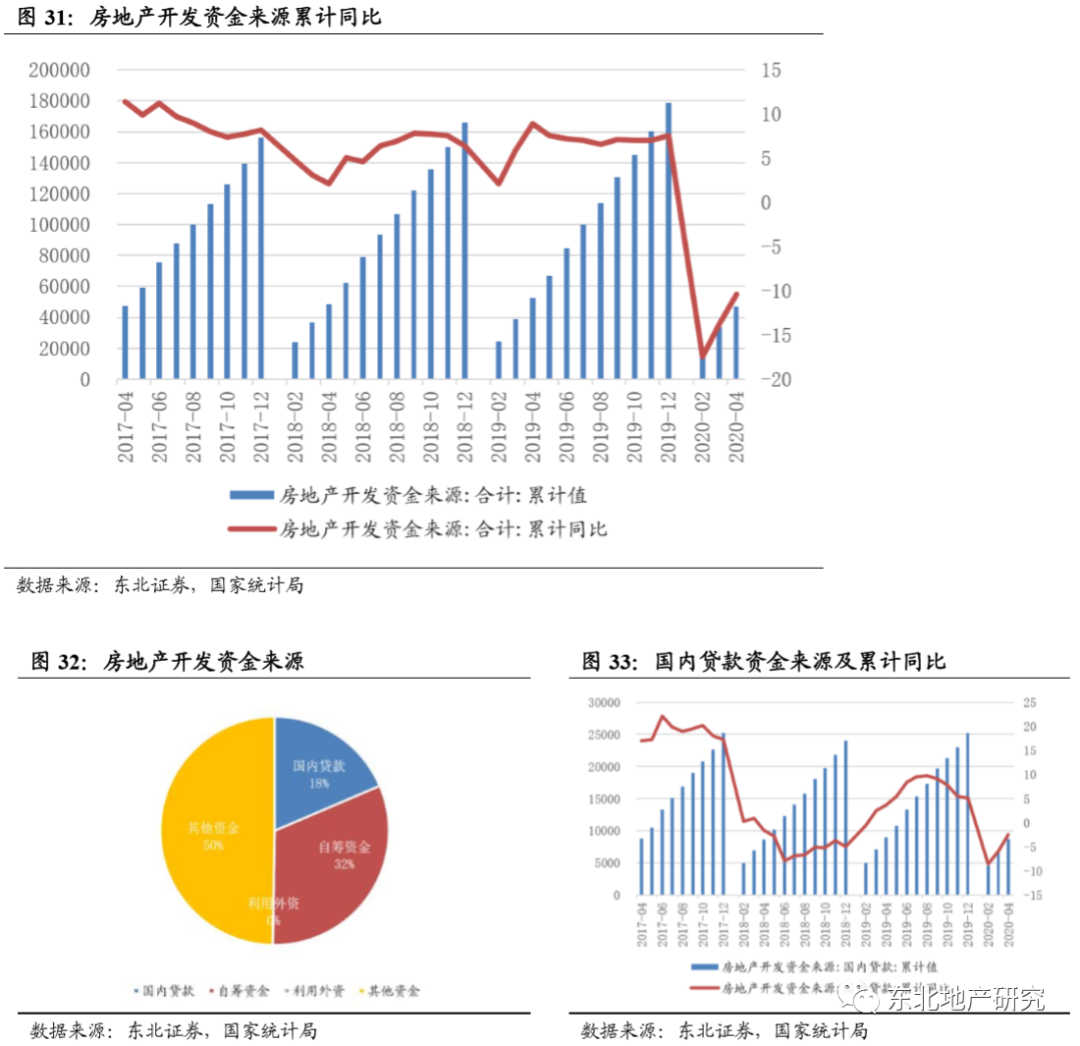

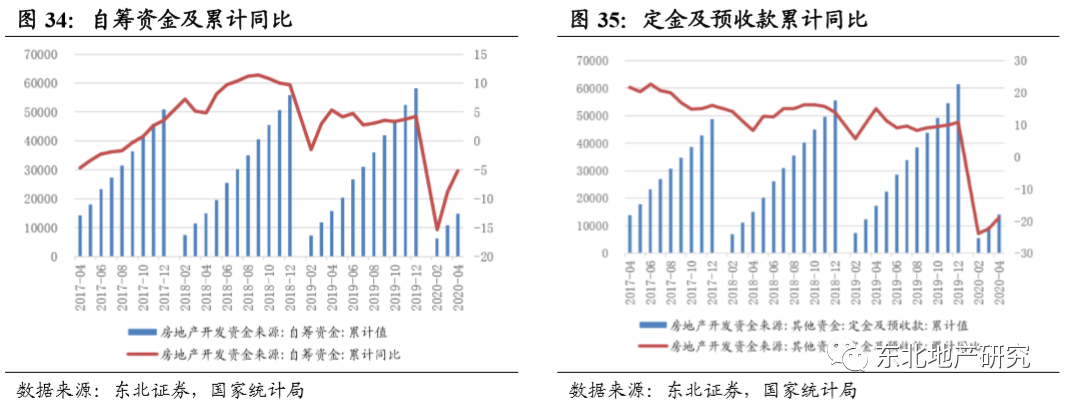

2020年1-4月,房地产开发企业到位资金47004亿元,同比减少10.4%,降幅环比收窄3.4个百分点。来自国内贷款8730亿元,同比减少2.5%,降幅环比收窄3.4个百分点;自筹资金14875亿元,同比减少5.2%,降幅环比收窄3.6个百分点;定金及预收款13990亿元,同比减少18.9%,降幅环比收窄3.5个百分点;个人按揭贷款7601亿元,同比减少5.4%,降幅环比收窄2.0个百分点。

融资环境方面则保持较为宽松的态势,我们于周报中定期跟踪房企公开债券融资成本,春节以来债券发行成本大多低于2019年发行水平。

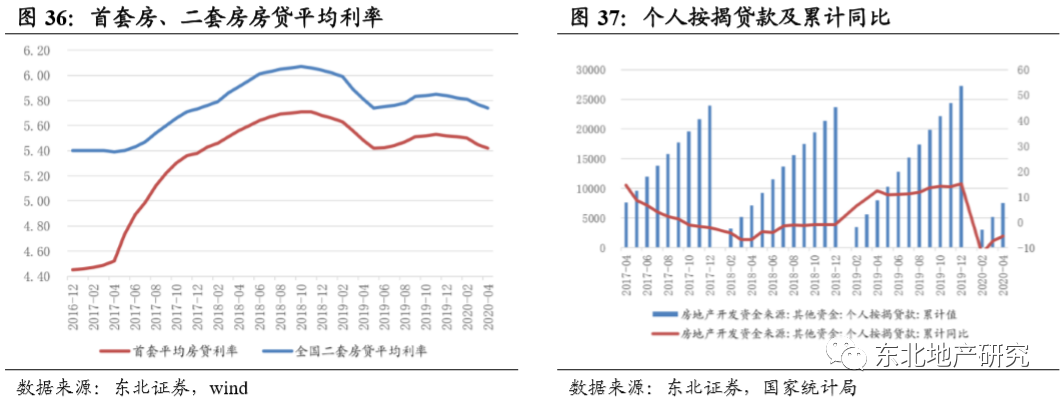

近期房贷利率稳中微降。2020年4月,首套房房贷利率为5.42%,环比减少3bp,二套房贷款利率为5.74%,环比减少3bp。

06 投资建议

随着卫生事件影响的持续减退和复产复工的推进,房地产行业各项指标继续迎来改善。2020年1-4月,全国房地产开发投资额3.31万亿元,同比减少-3.3%,降幅较1-3月收窄4.4个百分点;1-4月,房地产开发企业房屋新开工面积47768万平米,同比下降18.4%,降幅收窄8.8个百分比;其中住宅新开工面积35248万平米,同比下降18.7%;同期房屋竣工面积19286万平米,同比减少14.5%,降幅收窄1.3个百分点;4月单月新开工19565万平米,同比下降1.31%,降幅大幅收窄9.14个百分点。我们预计后续新开工面积增速将持续回暖。4月,房地产开发景气指数为98.86,较2020年3月底提升0.67

销售回暖,小阳春或将延后触发。同期商品房销售面积33973万平米,同比减少19.3%,降幅环比收窄7.0个百分点;其中商品住宅销售面积为29916万平米,同比减少18.7%,降幅环比收窄7.2个百分点;商品房销售额31863亿元,同比减少18.6%,降幅环比收窄6.1分点。1-4月累计销售均价为9376元/平米,较去年同比增长76元/平米;4月单月住宅销售均价为9586元/平米,环比上月上升580元/平米,同比下降288元/平米,价格保持稳定。

房企融资环境持续宽松,土地成交价款增速年内实现转正。2020年1-4月,房地产开发企业到位资金47004亿元,同比减少10.4%,降幅环比收窄3.4个百分点;直接融资环境保持宽松态势,我们于周报中定期跟踪房企公开债券融资成本和总量,发行成本位于历史底部区间。宽松的融资环境也带来土地市场的回暖,1-4月土地成交价款1669亿元,同比增长6.9%,1-3月份为下降18.1%,实现年内首次增速由负转正。

未来我们认为各地政府在保持“房住不炒”的主基调前提下将深化落实因城施策,结合目前位于历史底部的估值区间,地产板块投资价值凸现。

个股方面推荐业绩确定性强、资源卓越的一线房企:万科A、金地集团、保利地产、华夏幸福和招商蛇口;建议关注二线龙头房企:滨江集团、中南建设、蓝光发展、金科股份、荣盛发展和阳光城;持续看好龙头物管公司:碧桂园服务、保利物业、永升生活服务和招商积余。

(编辑:张金亮)