本文来自微信公众号“食品饮料光头阳线”,作者:刘畅,郑蔚宇。

事件

2020年4月9日晚,澳优(01717)乳业发布公告,交易事项涉及1)海普诺凯1897事业部15%股权的股权置换,本质为股权激励;2)佳贝艾特事业部剩余股份提早发放。

点评

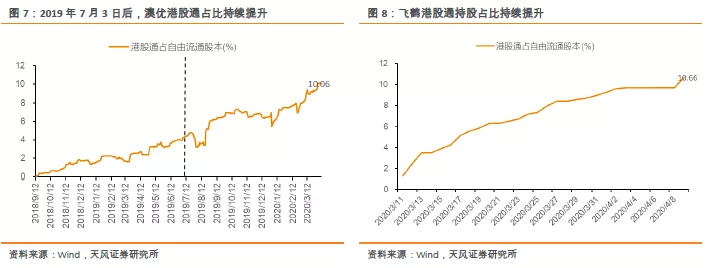

19年8月1日至今,澳优的港股通持股占比由1%升至3.8%,而公司流通股份占比仅30%左右,内资作为澳优新的研究者和参与者,逐渐替代港资,掌握边际定价权。结合本次激励草案,我们认为:澳优的激励机制和赛马模式有望引领公司成为全家营养领域的平台型公司。纵观澳优历史估值和横向对比可比公司,澳优当前估值受到一定压制,澳优或以稳定可持续的高增速回应市场担忧,打开估值天花板。

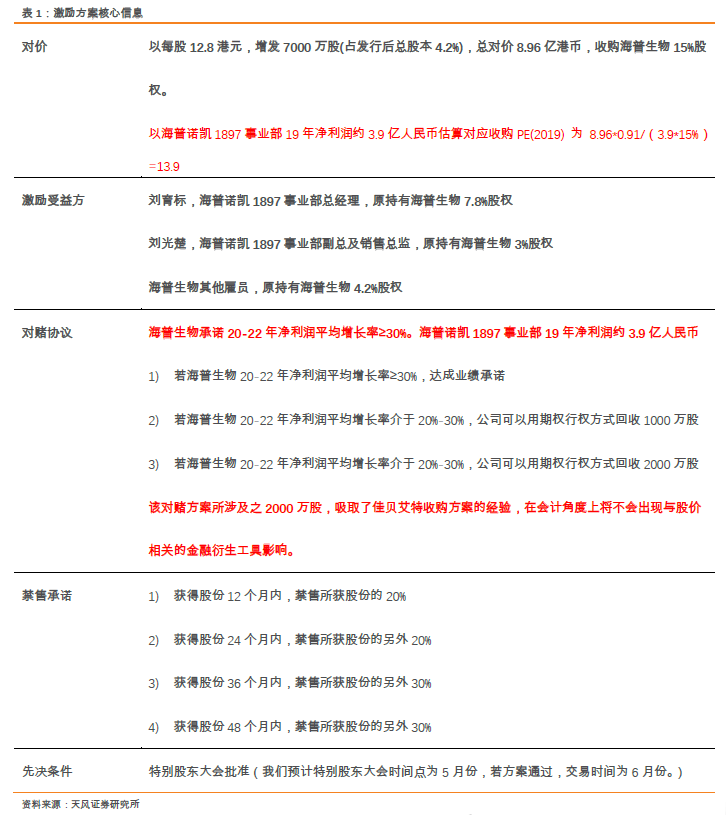

海普诺凯1897事业部得到激励,较高解锁条件助力牛奶粉再出发。业绩承诺为20-22年该事业部净利润每年净利润增长率≥30%。若5月特别股东大会通过草案后,预计股权将在6月份授出,年底并表,少数股东损益对应调整。海普诺凯1897事业部和收购的海普生物公司净利润口径不一致是由于业务流程中的内部定价问题。回顾2018年佳贝艾特的股权置换激励事件,激励解锁条件将进一步强化市场对公司增长预期的确定性。

佳贝艾特事业部剩余股份提早发放, 有望消除市场因金融衍生工具对公司核心业绩的错误解读。公司决定提前发放剩余2988万股股份,与此同时更重要的是,该举措有望消除市场因金融衍生工具对公司核心业绩的错误解读。。时间点上,若5月特别股东大会通过草案后,预计股权将在6月份授出,预计自中报起,股价将不再影响会计利润。

纵观公司近几年的高速发展,公司呈现出一定平台化运作的趋势,我们总结为:整合海外优质资源和中国市场的平台,以股权激励整合优质人才的平台,以赛马模式对团队优中选优的平台。公司未来有望成为立足母婴,涵盖全家的营养品平台型公司

公司估值受制于市场担忧。本次换股交易不仅形成实际上的股权激励,有望激活事业部发展潜力,同时也给了市场一个较为稳定的牛奶粉发展预期。当前的公司股权结构、管理层团队和激励机制已不同往日,未来发展持续加速。

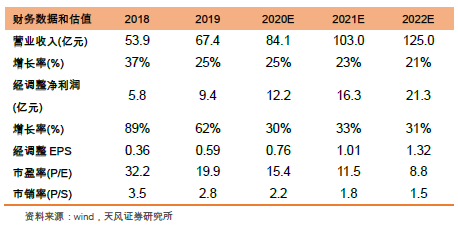

盈利预测:考虑公司平台化有利长期估值逻辑,我们调整盈利预测,公司20-22年收入预测由83、104、130亿调整为84.1、103.0、125.0亿元,同比增长25%、23%、21%,公司20-22年调整后净利润预测由11.8、15.3、19.9亿调整为12.2、16.3、21.3亿元,同比增长30%、33%、31%,给予20年23倍的估值,目标价19港元,买入评级

风险提示:食品安全风险,行业需求下滑,竞争格局恶化,海外卫生事件恶化

报告内容

1. 海普诺凯1897事业部激励再出征,佳贝艾特剩余股权提前发放消除错误解读

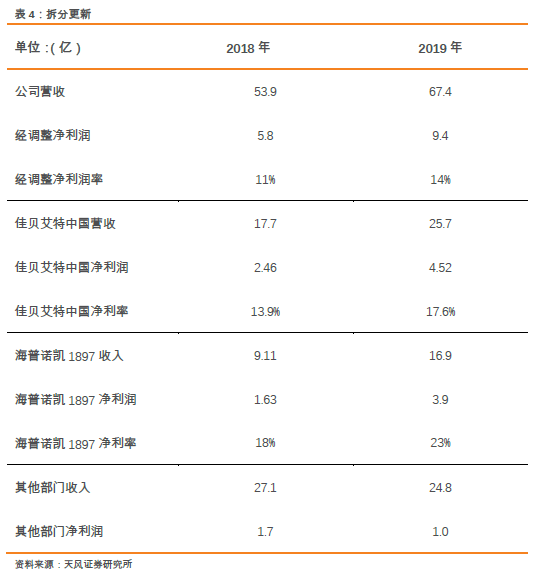

海普诺凯1897事业部得到激励,较高解锁条件助力牛奶粉再出发。2020年4月9日,公司公告海普诺凯1897事业部15%股权的股权置换方案:公司以略高于现价的每股12.8港元增发7000万股(占发行后总股本4.2%),总对价8.96亿港币,购买1897事业部剩余15%的股权,业绩承诺为20-22年该事业部净利润每年净利润增长率≥30%。若5月特别股东大会通过草案后,预计股权将在6月份授出,年底并表,少数股东损益对应调整。

由于公司业务流程较为复杂,在本次公告中也造成了较难理解的部分,即海普诺凯1897事业部和收购的海普生物公司净利润口径不一致。对此问题,我们认为该项差异与公司业务流程有关。海普诺凯1897事业部的奶粉,在荷兰生产后,由澳优乳业(中国)有限公司负责进口、清关、仓储等事务,经由内部交易后,交付海普生物,由其负责产品在中国市场的分销。海普生物类似一个由刘育标先生带领的销售公司团队,而海普生物的利润受到自己和澳优乳业(中国)之间的内部定价影响。因而海普诺凯1897事业部对集团所贡献之利润需要进行返还计算,从而产生利润口径不一致的问题。

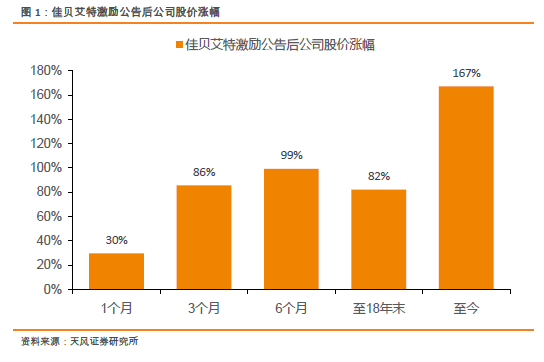

回顾2018年佳贝艾特的股权置换激励事件,激励解锁条件将进一步强化市场对公司增长预期的确定性。2018年2月14日,澳优公告披露对佳贝艾特事业部15%剩余股权的股权置换激励草案,佳贝艾特业绩承诺为净利润增速年均25%,后续市场预期提升,佳贝艾特事业部于18-19年净利润分别增长55.9%及83.6%,公司估值逐步修复。

佳贝艾特事业部剩余股份提早发放,

有望消除市场因金融衍生工具对公司核心业绩的错误解读。佳贝艾特过去两年净利润分别增长55.9%及83.6%,大幅超出业绩承诺,根据协议,公司决定提前发放剩余2988万股股份,与此同时更重要的是,该举措有望消除市场因金融衍生工具对公司核心业绩的错误解读。该股份将无权获得2019年财政年度每股0.22元的派息。佳贝艾特事业部若后续未完成业绩要求,公司仍有权收回股份。时间点上,若5月特别股东大会通过草案后,预计股权将在6月份授出,预计自中报起,股价将不再影响会计利润。

2. 激励机制、赛马模式筑基,长期展望全家营养平台型公司

纵观公司近几年的高速发展,公司呈现出一定平台化运作的趋势,我们总结为:整合海外优质资源和中国市场的平台,以股权激励整合优质人才的平台,以赛马模式对团队优中选优的平台。公司未来有望成为立足母婴,涵盖全家的营养品平台型公司

从业务上看,公司是一个整合海外优质资源和中国市场的平台。公司通过并购或参股获取海外优势资源,例如奶粉产品来自海外优质牧场,例如对海普诺凯的收购;营养品业务通过收购澳大利亚相关企业进行;益生菌产品通过台方股东关系,收购丰华,从益生菌的最上游研发切入,掌握核心能力。而在市场方面,利用公司多年以来对中国消费者需求的准确把握,以及精准服务上的优势,将海外产品有效进行卖点提炼,产品升级和渠道投放,完成产业闭环。

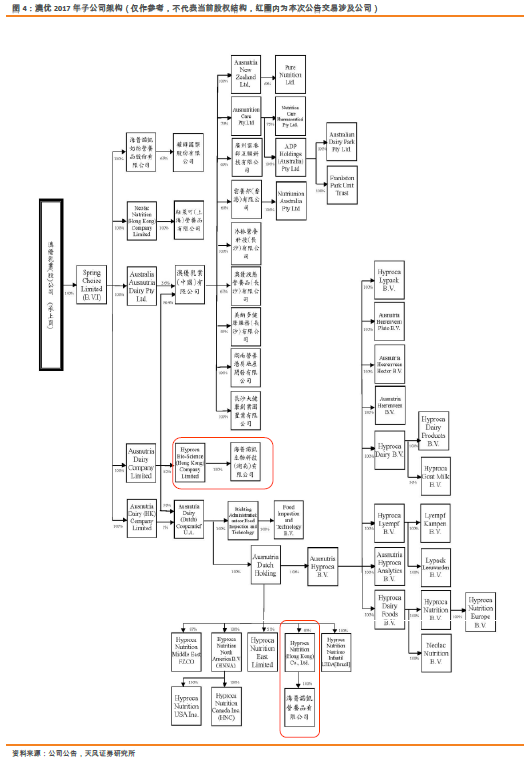

公司模式为整合海外资源和中国市场,涉及全球产业链,组织架构较为复杂。因此我们在本章末提供公司17年之子公司结构图作为参考。由于公司部分子公司命名较为类似,如海普诺凯生物科技集团和海普诺凯营养品(香港)公司和海普诺凯1897事业部,对新研究者不甚友好。因此关于几个重要子公司名字,我们解释如下:海普诺凯生物科技简称海普生物,海普生物为海普诺凯1897的主要分销机构,海普诺凯1897事业部由海普诺凯荷致、萃护及悠蓝等品牌组成,是公司在高端牛奶粉市场上的核心产品。海普诺凯营养品公司是公司佳贝艾特产品在中国的主要分销机构,佳贝艾特是中国领先的羊奶粉品牌,也是公司的核心产品之一。

从机制上看,公司是一个以股权激励整合优质人才的平台。公司对佳贝艾特团队的激励股份最高可以达到8017.4万股,对海普诺凯1897团队的激励股份最高可以达到7000万股,以当前股价估算,给团队成员带来的财富均以亿元为单位。以本次7000万股的增发激励为例,占发行后总股本的4.2%,如此的激励力度,并非所有控股股东和董事长所能接受的,在食品饮料行业公司中也属罕见。

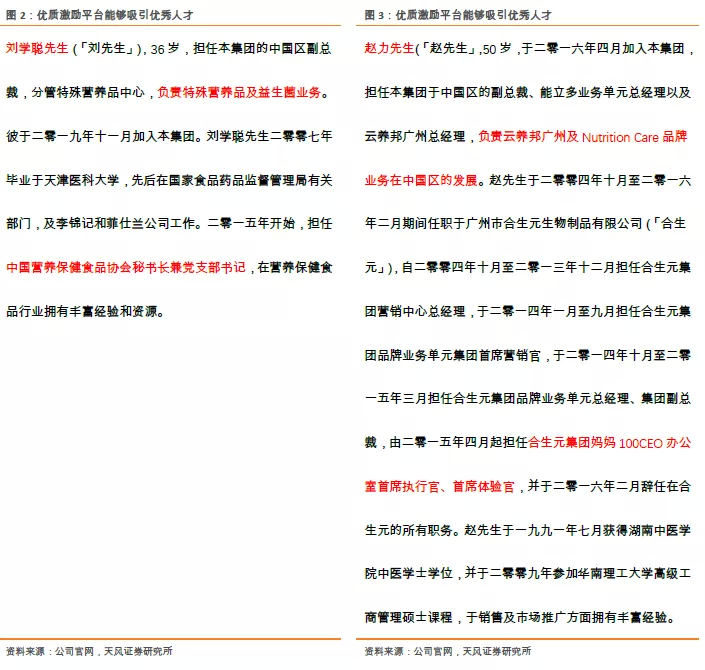

尽管当前营养品业务引而未发,但基本平台搭建、人员引进和激励已经完成,未来有望跑出下一个佳贝艾特和海普诺凯1897。公司在营养品领域已经完成了基本平台搭建、人员引进和激励,在高管层方面逐渐引进赵力先生和刘学聪先生分别负责Nutrition Care品牌业务和特殊营养品、益生菌业务。两位高管之前均在行业具有丰富经验,加入澳优也正是公司在平台和机制激励上的优势。本次对海普诺凯1897事业部的激励方案有望进一步激发公司经营活力,对公司其他团队形成示范效应,继续证明公司事业部制的机制体制优势,为公司未来成为全家营养平台型公司打下坚实基础。

从团队培育的角度看,公司是一个以赛马模式对团队优中选优的平台。公司在组织架构上采用了事业部制度,为各个事业部搭建平台,提供核心中后台的统一支持,并在研发方面相对集权。由上段可知,公司已经建立好完备的激励制度,接着以赛马模式对各个团队进行优中选优,再给予合适的资源投放。

市场对澳优的事业部制度和奶粉龙头公司相对强控制、集权的机制有所讨论,我们认为这很难说有必然的好坏之分。这就类似于不同的政治体制或者是腾讯阿里之前的模式差异,各有优势,各有千秋;最终还是要看实际运营情况。之前市场对澳优牛奶粉内部的多事业部确实存在疑虑,担心定位重复和内部消耗。最终我们现在也看到海普诺凯1897这样的优秀事业部在公司平台孵化下脱颖而出。

3. 以稳定可持续的高增速回应市场担忧,打开估值天花板

公司估值受制于市场担忧。如前所述,公司的港股通持股占比逐渐提升,内资新投资者逐渐成为公司在二级市场的边际定价者。此前公司在市场上的认知标签主要是以佳贝艾特为代表的羊奶粉,市场对细分赛道、竞争格局和公司增长前景的预期均较为明朗,但对于公司的牛奶粉业务,市场担忧包括:牛奶粉品类差异化较难,在龙头发展强势下是否会承压,牛奶粉子品牌和事业部众多导致的定位和发展战略等等。外加公司在2019年被做空,以及公司在历史上有瑕疵事件,导致新投资者不敢重仓投资。

3.1.管理机制完善确保增速持续性

本次换股交易不仅形成实际上的股权激励,有望激活事业部发展潜力,同时也给了市场一个较为稳定的牛奶粉发展预期。1)海普诺凯1897事业部作为发展高端牛奶粉市场的重要事业部,2019年销售约17亿,同比增长85.6%,净利润贡献约3.9亿,已经事实上成为公司盈利的重要驱动之一,事业部近期签约郎朗,外加股权激励,未来有望继续高速发展,和佳贝艾特形成品类联动驱动公司增长。——这实际上解决了差异化、产品定位、发展侧重等多项疑问。2)对于牛奶粉发展是否会因为龙头强势而承压:我们认为公司产品主要是海外资源对接国内,直接竞品更多偏向合生元和雅士利;对于渠道而言,在最低成本下维持本身产品矩阵多样性和盈利性是其追求,因此母婴店货架依旧会包括海内外来源奶粉,牛羊奶粉。我们认为澳优中期能和龙头相对和谐共处,发展主要取决于公司自身。

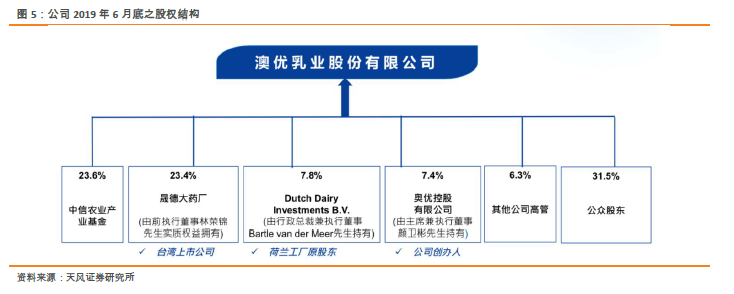

当前的公司股权结构、管理层团队和激励机制已不同往日,未来发展持续加速。股权结构上,近年来,公司引入中信农业产业基金作为公司最大单一股东,台方股东晟德大药厂、以及中国和荷兰的高管持股形成三权鼎立的形式,公司财务真实性有有效监管和保证。

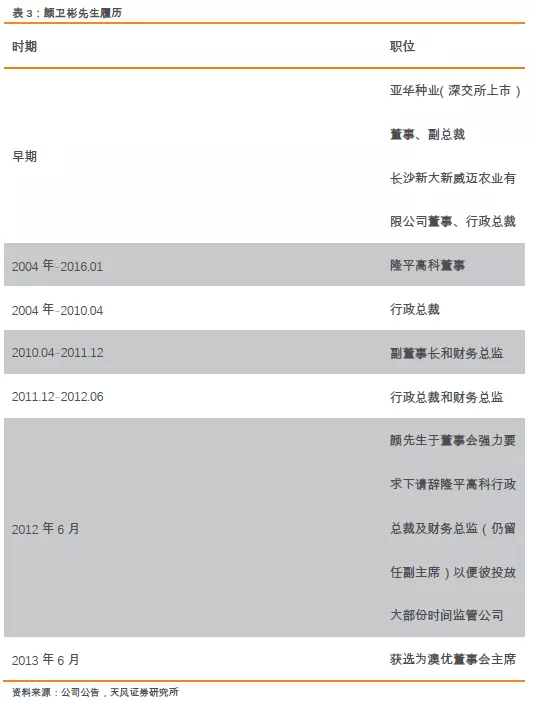

公司董事会主席颜卫彬先生在公司上市初期并未实际参与公司经营,在公司发生瑕疵事件后,受董事会强烈要求接任公司董事会主席,并带领公司创造出现在的成绩。

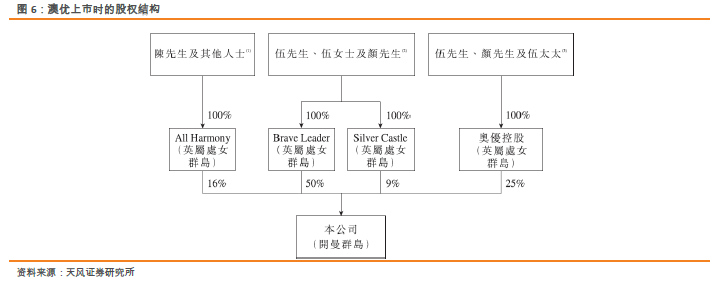

瑕疵事件发生时伍跃时先生是澳优的控股股东,在配方奶粉行业并无经验,控股公司仅仅是出于金融投资目的,伍先生同时需负责管理隆平高科和新大新公司,精力有限。出于认定及尊重伍先生作为澳优控股股东的身份,伍先生获委任为执行董事及公司主席,并不参与公司日常管理和运营,当时公司的日常运营由陈远荣先生负责。

颜卫彬先生与伍跃时先生自新大新时期起便开始共事合作。2009-2012年期间,颜先生在公司角色主要是:颜先生负责本集团的整体公司策略、规划及业务发展,包括并购及管理集团海外公司,并没有参与中国附属公司的日常管理及营运。除出席本公司定期董事会会议,颜先生(视乎彼情况)出席中国附属公司定期管理会议,主要向中国附属公司高级管理层简报本集团于业务发展、策略及企业架构的改动,以及重大并购的订立。并从陈先生及其他高级管理获得中国附属公司的业务表现更新情况。颜先生(倘彼认为有需要)会向伍先生汇报及讨论。

3.2.澳优在二级市场的定价权逐步向内资转移

内资是港股奶粉板块的边际定价者。从关注度角度上来看,在奶粉龙头公司于2019年7月3日披露第二版招股说明书,预期于年内上市后,凡是关注龙头公司的交易者均会关注到财务指标次优但估值显著更低的澳优。港股通持股占比加速提升也侧面佐证了港股奶粉板块在内资整体关注度的提升,但是于前述疑问,公司估值尚未回归。

市场层面因素影响估值,但影响路径多样。相对可比公司,由于公司市值有一定差距,公司关注度和交易流动性不如可比公司,同时这也意味在股票充分交易后,公司价格单向波动的速度或许会更快。从技术面角度来看,在公司去年6-7月由于金融衍生品带来会计利润失真&公司被恶意做空,股价下跌,从去年8月初至今,股票整体换手达到47.8%以上,超过流通股份占比,如今市场平均成本下滑,均线在半年后重新呈现多头排列。

综合考虑公司高增速稳定可持续、疑问后的理解预期差逐渐消除以及市场层面因素,公司估值天花板有望打开。

4.上修盈利预测

我们维持年初快报点评观点,认为公司今年有望形成戴维斯双击,而本次股权激励交易或是有效催化剂,加速公司价值回归。综合全文和公告内容,我们对公司业绩分拆进行另一角度更新。我们认为超高端牛奶粉海普诺凯1897加速成长带来的结构升级,和佳贝艾特潜在的提价并未反应在市场对公司今年业绩预期。

盈利预测:

考虑公司收入结构优化,公司平台化有利长期估值逻辑,我们调整盈利预测,公司20-22年收入预测由83、104、130亿调整为84.1、103.0、125.0亿元,同比增长25%、23%、21%,公司20-22年调整后净利润预测由11.8、15.3、19.9亿调整为12.2、16.3、21.3亿元,同比增长30%、33%、31%,给予20年23倍的估值,目标价19.0港元,买入评级

风险提示:

食品安全风险,行业需求下滑,竞争格局恶化,海外卫生事件恶化。

(编辑:玉景)