[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店下载【智通财经】最新APP便捷查看。

本文来自微信公众号“金色光”,作者:金色光。

近日,新奥生态控股股份有限公司(600803.SH)公告称,拟通过资产置换、发行股份、支付现金的方式购买新奥能源控股有限公司(02688)32.80%股份,标的作价高达258.40亿元。经研究,此次资产置换实为上市公司实控人“左手换右手”的交易,实控人将借此获得55亿元现金对价,并加强对新奥股份的控制。而在2018年,置入标的新奥能源曾收购实控人旗下的另一公司,形成20亿元商誉,这部分收购溢价和“曲线上市”的红利也将进入实控人口袋。

根据新奥股份发布的《重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(二次修订稿)》显示,新奥股份拟以资产置换、发行股份及支付现金的方式购买新奥集团国际投资有限公司(以下简称“新奥国际”)、精选投资控股有限公司(以下简称“精选投资”)持有的3.69亿股新奥能源股份,占新奥能源已发行流通股总数的32.80%,标的资产作价258.40亿元,构成重大资产重组。

交易方案中,置出资产为新奥股份子公司新能(香港)能源投资有限公司(以下简称“新能香港”)持有的联信创投有限公司(以下简称“联信创投”)100%股权,联信创投为持股型公司,主要资产为澳大利亚证券交易所上市公司Santos Limited(证券代码:STO.AX)的2.08亿股股份,占其已发行流通股总数的9.97%。置出资产作价70.86亿元,与置入资产的差额187.54亿元将通过发行股份及现金方式支付。

同时,新奥股份将向不超过35名特定对象非公开发行股票募集配套资金,募资总额不超过35亿元。

实控人“左手换右手”套现55亿,曾被交易所通报批评

股权结构(交易前)

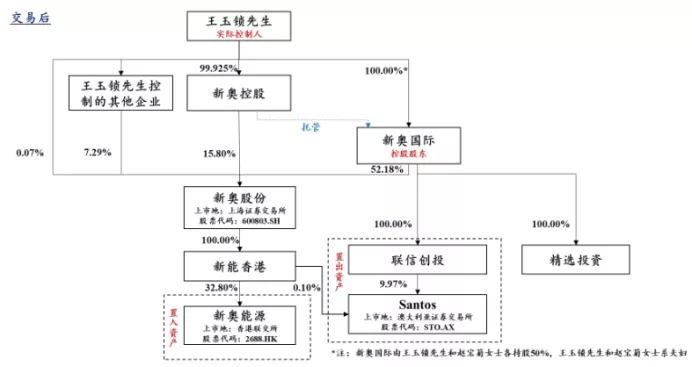

股权结构(交易后)

公开资料显示,新奥股份的主要业务涵盖液化天然气、能源技术工程服务、甲醇等能源化工产品以及煤炭的开采、洗选与贸易,而置入资产新奥能源主要从事建设、经营、管理燃气管道基础设施和车船用加气站、泛能站,以及销售与分销管道燃气、液化天然气及其他多品类能源、能源贸易等下游业务。

据报告书披露,本次交易的交易对手为新奥国际及其全资子公司精选投资,与新奥股份受同一实控人控制,新奥股份实控人王玉锁及其配偶合计持有新奥国际100%股权。交易完成后,新奥股份将通过新能香港持有港股新奥能源32.80%股份,而联信创投的控股股东将变更为新奥国际,但置出、置入资产的实际控制人仍然均为王玉锁。(如上图所示)

根据中水致远资产评估有限公司出具的评估报告,采取资产基础法评估结果为结论,截至2019年6月30日,置出资产联信创投的100%净资产账面价值为52.23亿元,评估值为71.58亿元,评估增值19.36亿元,增值率为37.07%。置入资产则采取上市公司比较法评估结果为结论,评估机构认为新奥能源的股东全部权益评估值为786.95亿元,因此,交易标的(3.69亿股新奥能源股份)对应的权益价值为258.40亿元。

鉴于估值基准日后,联信创投以其持有的211.67万股Santos股份向股东新能香港分红导致其持有的Santos股份减少,故本次交易的置出资产作价70.86亿元,与置入资产的差额187.54亿元将通过发行股份及现金方式支付。

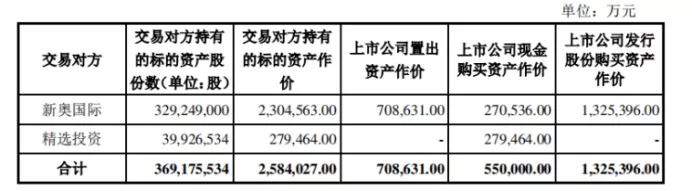

交易对价支付方案

如上图所示,新奥股份将向新奥国际、精选投资分别支付现金27.05亿元、27.95亿元,由于实控人王玉锁及其配偶100%持股新奥国际及精选投资,新奥股份实控人夫妇将在本次交易中合计获得55亿元现金对价。

同时,新奥股份还将通过发行股份的方式支付132.54亿元交易对价。按本次发行股票价格9.88元/股计算,新奥股份拟向新奥国际发行13.41亿股公司股票,占本次发行股份购买资产完成后、配套融资完成前上市公司股份的52.18%,新奥股份控股股东将变更为新奥国际,实控人仍为王玉锁,但实控人控制的新奥股份持股比例将从48.43%上升至75.34%。

因此,本次交易的实质为王玉锁控制的联信创投和新奥能源在上市公司体系内外的置换,通过这种“左手换右手”的操作,实控人不仅将获得55亿元现金,还将大幅增加对新奥股份的控制权。

对于本次交易,交易对手并未提供业绩承诺,仅提供减值补偿安排。在减值承诺期(三年)届满后,新奥股份将对标的资产进行减值测试,如果新奥能源价值较交易价格(258.40亿元)出现减值,新奥国际、精选投资将向新奥股份承担资产减值补偿责任。

值得注意的是,2018年4月,实控人王玉锁曾因信息披露违规被上交所通报批评,违规行为所涉事项为2013年的一次重大资产重组。

2013年3月,新奥股份宣布拟购买新能矿业有限公司(以下简称“新能矿业”)100%股权。交易完成后,控股股东新奥控股投资有限公司(以下简称“新奥控股”)及其一致行动人的合计持股比例将从47.01%增加至56.15%,变动幅度为9.14%,但并未按照《上市公司收购管理办法》的相关规定及时披露权益变动报告书。

同时,重组发行对象北京新奥建银能源发展股权投资基金(有限合伙)(以下简称“新奥建银”)的控制权结构发生变化,导致其不再与新奥控股构成一致行动关系,但公司及相关信息披露义务人未能及时予以披露,也未在2013年年度报告中对新奥建银由一致行动人变更为实控人关联企业的变化情况进行具体说明。

2013年5月,新能矿业完成工商变更登记,过户至新奥股份名下。7月,新奥股份发行股份购买资产的股份登记完毕。12月,新奥股份募集配套资金的非公开发行股份登记完毕,并于2014年1月取得相关证明文件。然而,新奥股份并未按照《上市公司重大资产重组管理办法》的相关规定及时披露重组实施情况报告书。直至2017年8月,新奥控股及其一致行动人才在交易所问询及督促下针对上述信息予以补充披露。

由于实控人王玉锁时任新奥股份董事长,对公司相关信息披露违规行为负有责任,上交所对王玉锁、新奥股份及其他责任人予以通报批评。

置出资产刚扭亏为盈,置入标的曾以20亿商誉收购同一实控企业

交易报告书显示,本次交易的置出资产为联信创投100%股权,联信创投为持股型公司,主要资产为Santos的9.97%股份。

据悉,Santos是澳大利亚领先的石油和天然气公司,业务涵盖勘探、开发、生产和销售石油、天然气等产品,与大型国际油气公司建立有良好的合作关系。2016年,新奥股份启动了对联信创投的收购,计划与Santos在国际能源业务领域展开合作,并加深与国际油气公司的合作,实现国际化的发展战略。

2016年3月,经新奥股份董事会决议通过,新能香港拟收购Robust Nation Investments Limited持有的联信创投100%股权,交易价格为7.55亿美元,按6.5元人民币/美元的汇率换算约为49.06亿元。

不过,据新奥股份2016年年报显示,Santos被收购时正面临持续亏损,2015年、2016年,Santos合并报表下的当期净损益分别为-19.53亿美元和-10.47亿美元。2017年,Santos继续亏损,税后净利润为-3.60亿美元。亏损主要源于2014年下半年以来全球油气价格走低,Santos在2015年至2017年对各项勘探和评估资产以及油气资产分别计提了28.54亿美元、15.61亿美元以及7.03亿美元的减值准备。

2018年,Santos业绩大幅提升,产品销售额达到36.60亿美元,同比增加18.06%;税后净利润为6.30亿元,实现扭亏为盈。2019年,Santos的产销量继续增加,销售收入为40.33亿美元,同比增加10.19%,税后净利润为6.74亿美元,同比增加6.98%。

不过,在Santos业绩向好之时,2019年9月,新奥股份发布并购预案,拟置出联信创投及Santos。

另一方面,本次交易的置入资产为港股新奥能源32.80%股份,包括新奥国际持有的29.26%股份和精选投资持有的3.55%股份,其中,精选投资所持股份均为2018年新奥能源发行股份向其购买资产时获得。

2018年8月,新奥能源向精选投资收购了其持有的嘉品控股有限公司(以下简称“嘉品控股”)100%股权,交易对价为25.02亿元,新奥能源通过向精选投资发行3992.65万股公司股份进行支付。而在本次交易中,A股新奥股份将以27.95亿元现金收购这部分新奥能源股份。

根据《香港财务报告准则第3号-业务合并》,港股新奥能源合并嘉品控股财务报表时采用购买法核算,产生19.99亿元商誉。据此估算,港股新奥能源在前次收购中取得的嘉品控股可辨认净资产价值仅为5.04亿元。通过前次收购,实控人不仅获得了收购溢价,还将嘉品控股及其旗下营运资产新奥泛能网络科技有限公司(以下简称“泛能科技”)打包装入港股上市公司,并将在本次交易完成后成为A股上市主体的下属企业。

值得注意的是,由于中国企业会计准则与香港财务报表准则存在差异,在将新奥能源按照中国会计准则编制合并财务报表时,上述19.99亿元商誉将被冲回,而改为将泛能科技的相关财务数据纳入新奥能源合并报表范围。虽然巨额商誉在账面上消失了,但收购溢价和“曲线上市”的红利均将进入实控人的口袋。

另外,据报告书披露,2017年至2019年各期末,新奥能源的流动负债余额分别为281.30亿元、364.26亿元、345.63亿元,但流动资产余额分别为208.38亿元、237.50亿元和214.11亿元,较流动负债均有不小的缺口。报告期各期末,标的公司流动比率分别为0.74倍、0.65倍、0.62倍,速动比率分别为0.68倍、0.61倍和0.58倍,均逊于行业通用标准,短期偿债风险值得关注。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店下载【智通财经】最新APP便捷查看。