本文来自方正证券。

核心观点:

1、在线K12为何崛起?——从需求、供给、价格、技术、媒体的角度

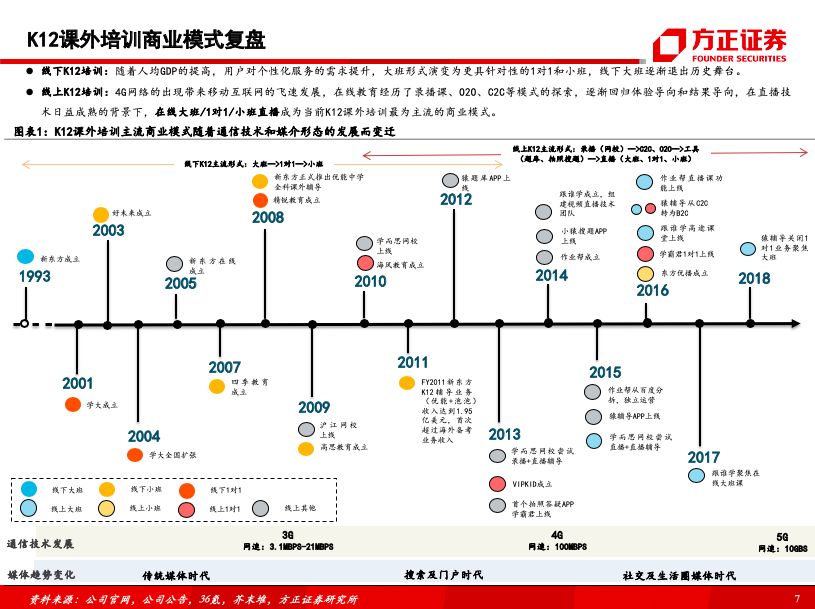

从时间周期看,K12课外培训行业大约每五年诞生一个主流商业模式。通过复盘K12课外培训的商业模式演变历程,我们发现以全国人均GDP破万元的2003年为起点,线下培训经历“大班-1对1-小班”的形态演变历程,而在线教育经过早期录播、O2O、工具等探索,在通信技术和媒体演进的双重推动下,形成以直播为载体的“双师大班+互动小班+1对1”的格局。

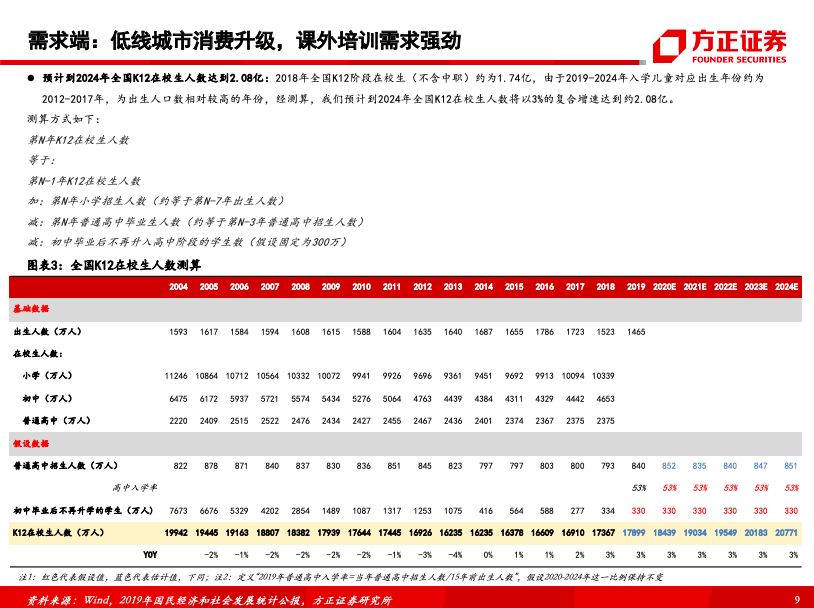

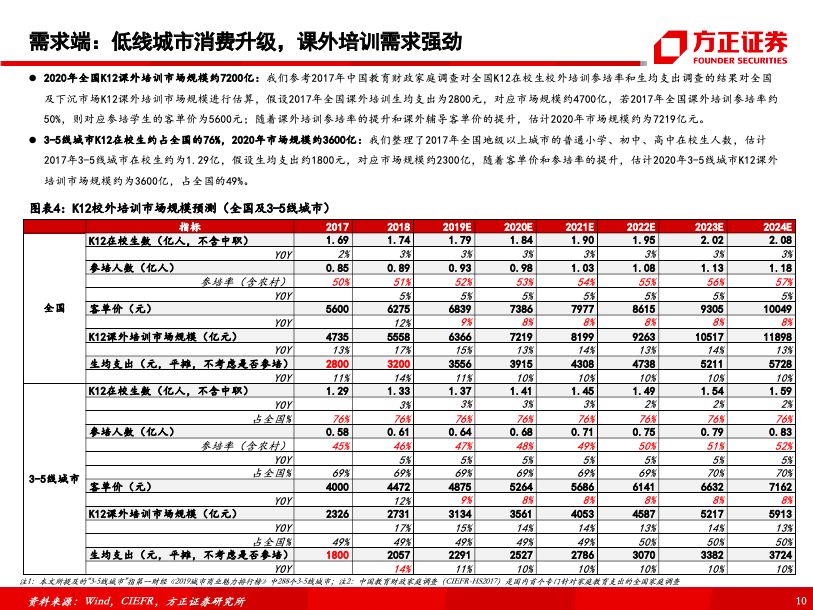

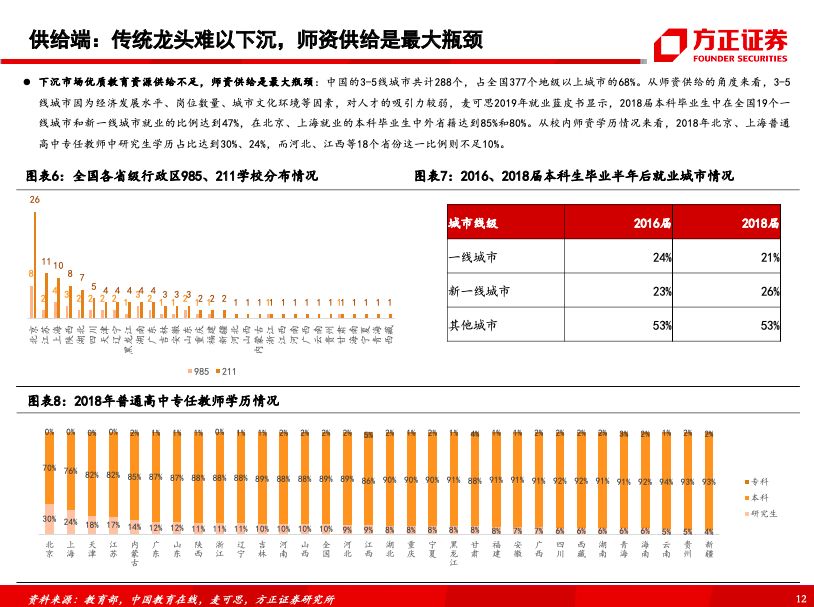

从供需角度看,在线教育解决了各线市场需求升级背景下的结构性供给问题(下沉市场需求升级及一二线城市支付能力不足家庭)。目前一二线城市主流的线下K12产品采用小班模式,品牌机构每小时单价在80-130元左右,主要面向家庭年收入17.5万以上的群体,一二线城市支付能力不足的家庭的线下课外培训需求难以得到满足;而3-5线城市市场则缺少优质供给。我们估计2020年3-5线城市城镇K12在校生参培用户约为4300万,市场规模约为2600亿元,伴随3-5线城市人均GDP提升,下沉市场课外培训消费需求进一步升级和细分。供给端,传统线下教培机构因师资问题难以快速下沉,在线教育实现一二线城市优质教育资源下沉,且双师大班每小时收费主要集中在40-50元/小时价格带,仅为线下小班的1/3-1/2,互动小班收费为60元/小时,等同于部分弱二线及强三线市场线下小班收费,高于三到五线城市线下机构收费。

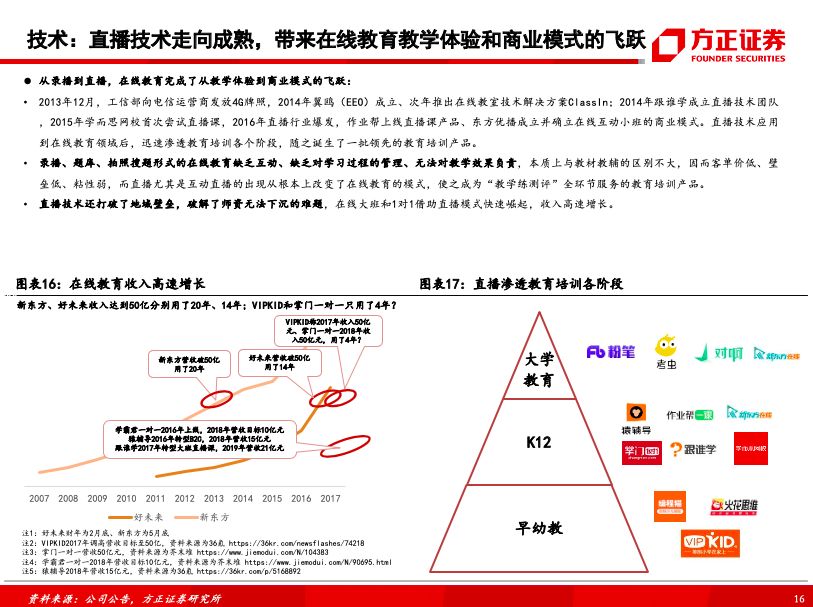

从技术角度看,直播技术的成熟为在线教育带来教学效果和商业模式的突破。

从媒体角度看,社交媒体及生活圈媒体的崛起给在线教育机构提供了大规模精准获客的渠道,助推其收入体量爆发。

2、在线K12如何盈利?——大班主看销售费用率、辅看毛利率,小班主看毛利率

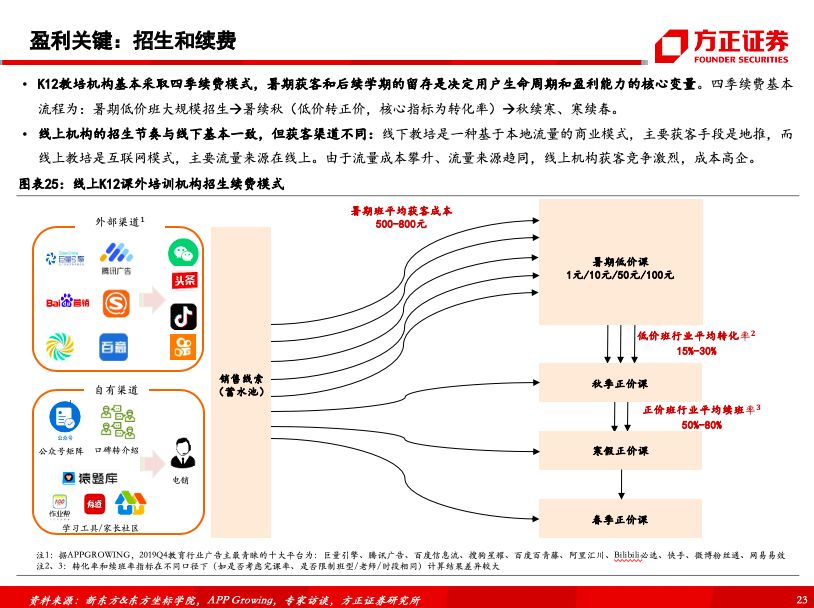

收入爆发性增长的背后,盈利难题的核心是招生和续班。当前在线K12培训龙头机构收入高速增长,但大部分处于亏损状态,我们认为盈利的两个关键点在于招生和续班。

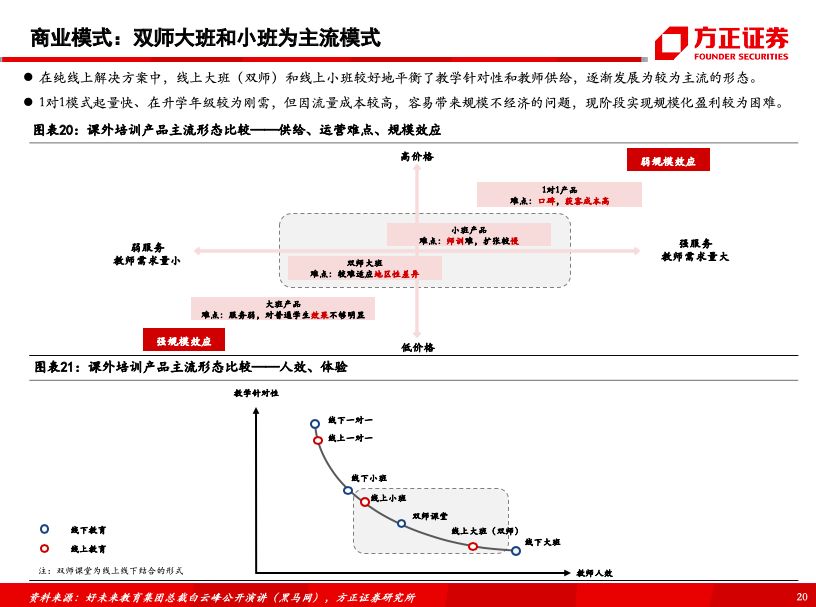

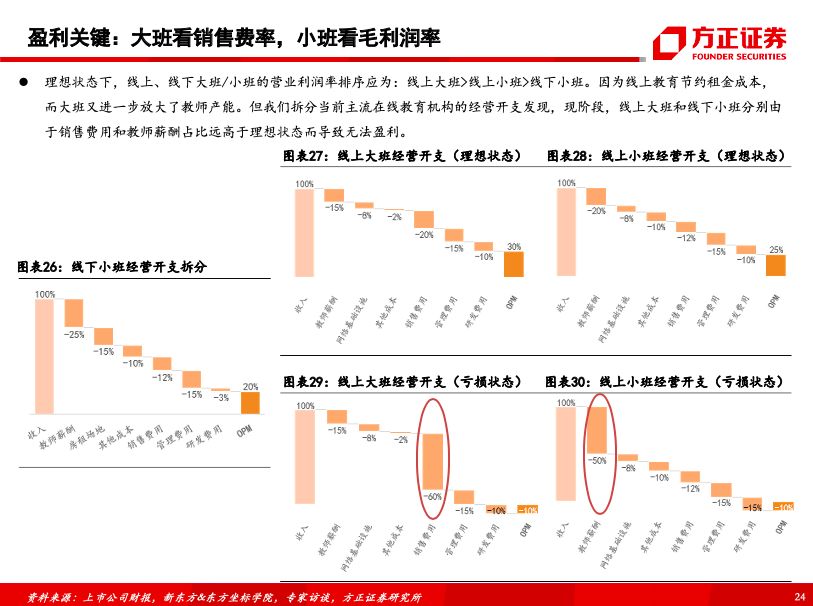

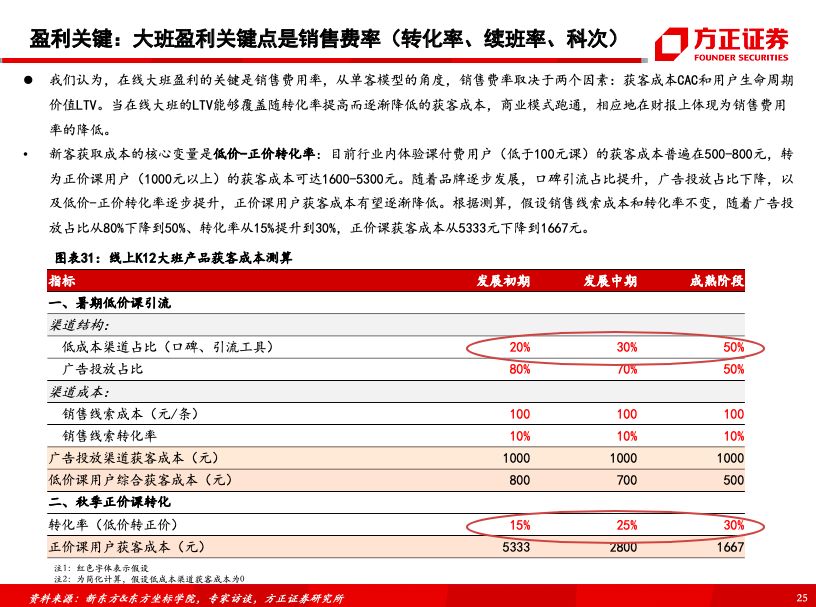

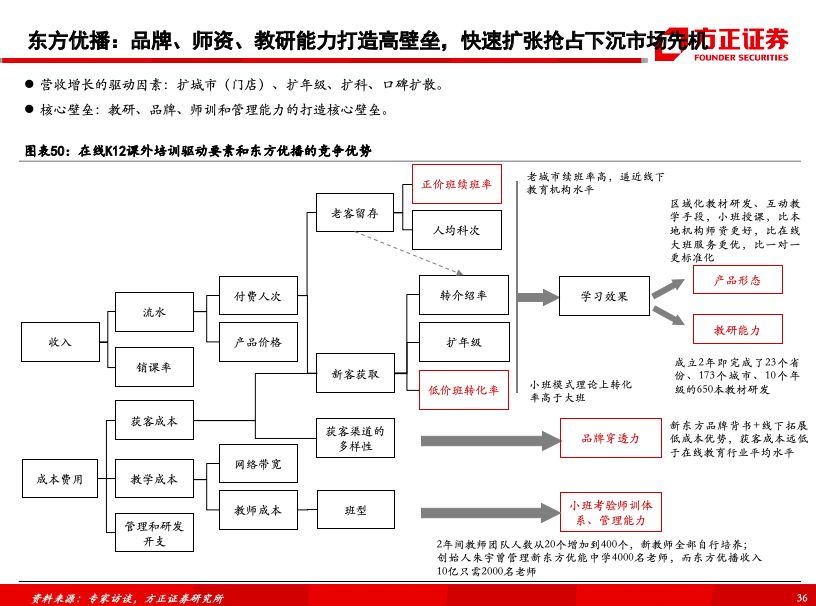

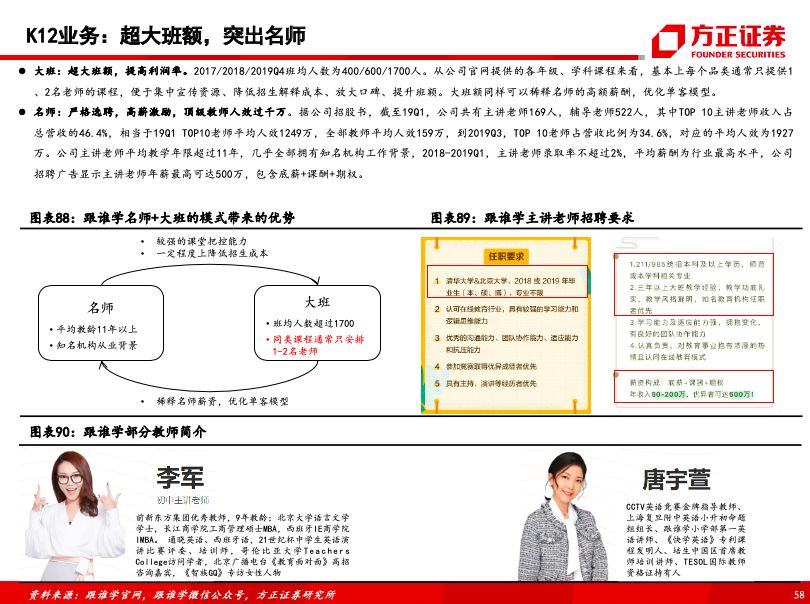

双师大班:盈利关键点是销售费用率(转化率、续班率、报名科次)。大班模式的优点是班容大、边际成本低、收入起量快、增长速度快,2019年占整体在线K12课后辅导市场总报名学生人数的86.2%。2020年春节疫情之下,头部公司免费用户量迅速达到千万量级;其不足在于课堂互动性较弱、产品相对同质化、进入壁垒较低、流量来源相对单一。理想状态下,大班由于高毛利水平,OPM可达30%,但由于销售费用率较高,从单客模型的角度,用户生命周期价值LTV难以覆盖获客成本CAC,经测算,随着转化率、续班率和报名科次的提升,在报表上反映为销售费用率的下降,在线大班模式将逐步实现盈利。

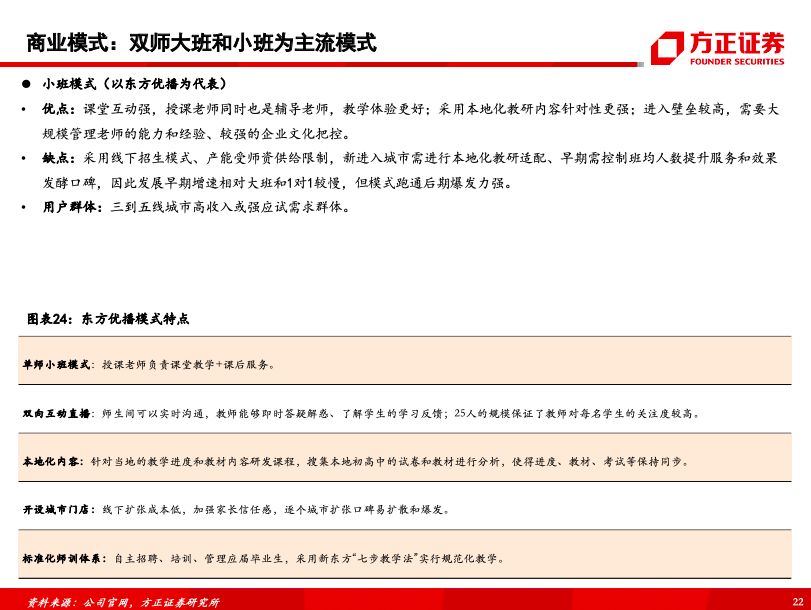

小班:盈利关键点是毛利率(班均人数)。线上互动小班模式(以东方优播为代表)的优点在于课堂互动强、教学体验更好、获客成本低;采用本地化教研内容针对性更强;进入壁垒较高,需要大规模培养和管理老师的能力和经验,以及较强的企业文化;其缺点在于产能受师资供给限制、新进入城市需进行本地化教研适配、早期需控制班均提升服务和效果发酵口碑,因此发展早期增速相对大班和1对1较慢,但模式跑通后期爆发力强。以班级为单位进行测算,假设满班人数25人、教师薪酬160元/小时,班均人数10/15/20/25人对应毛利率分别为32%/49%/58%/64%,随着班均人数的提升和教师薪酬的下降,报表上将体现为毛利润率的改善,稳态利润率趋近或略高于线下小班。

3、投资建议

我们复盘线下K12商业模式发现,在过去的十几年里,大致以五年为一个周期,线下大班-线下1对1-线下小班-在线大班和1对1依次进入爆发增长期,预计到2023年前后,线上小班可能迎来黄金时代。我们认为在线K12的大班和小班商业模式具备盈利条件,在下沉市场课外培训供需不平衡和消费升级的背景下,我们持续看好在线教育的发展潜力,首推在线小班、其次看好以名师为基础的在线大班,推荐立思辰、新东方在线(01797),建议关注好未来(TAL.US)、跟谁学(GSX.US)、有道(DAO.US)。

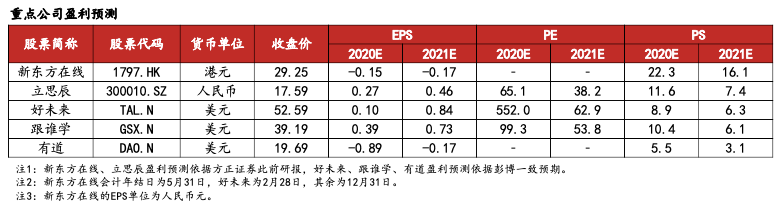

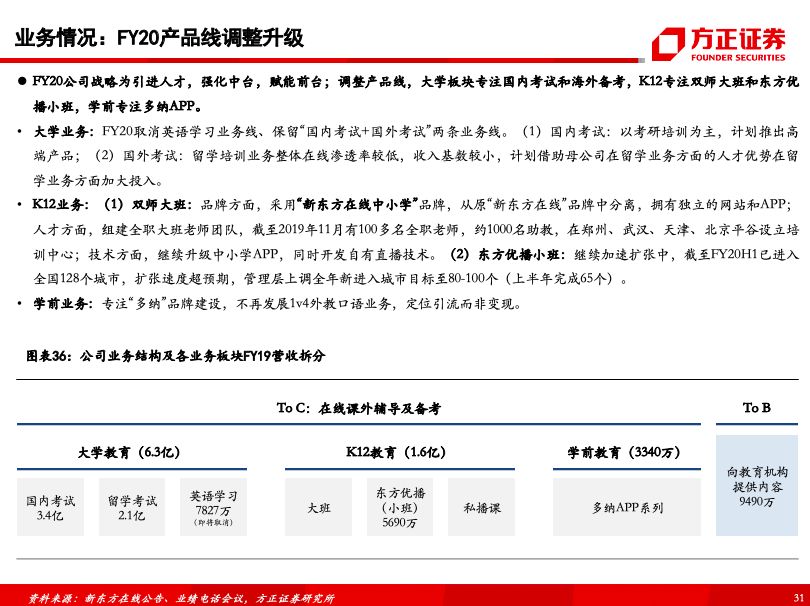

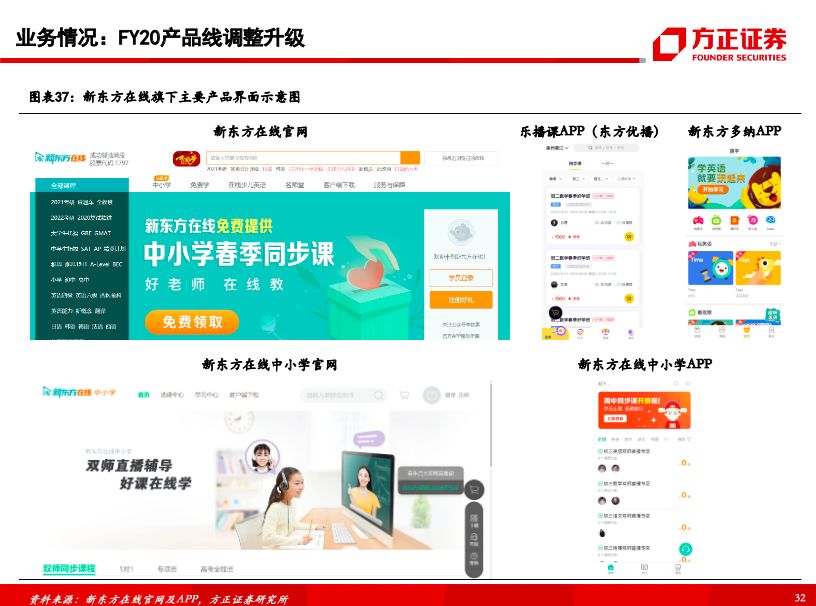

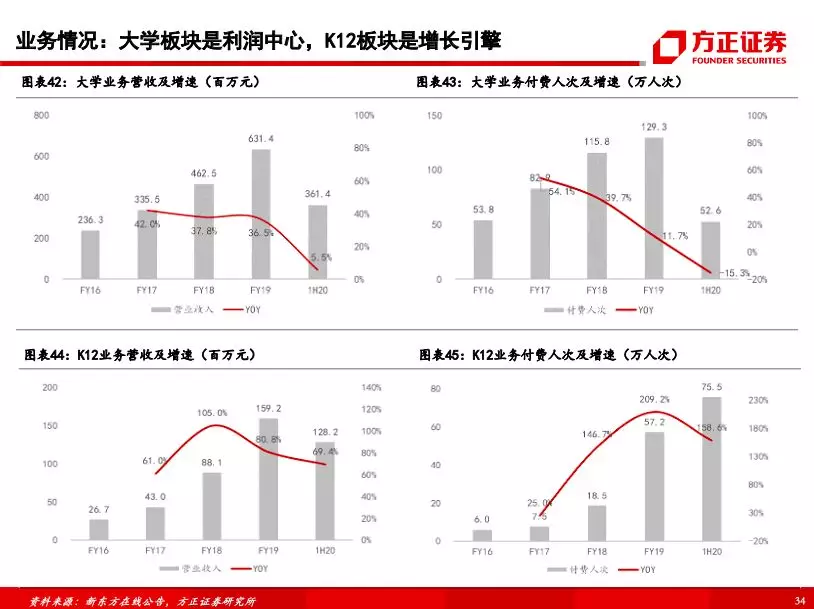

新东方在线:新东方集团旗下在线教育平台、在线课外辅导及备考龙头机构,截至FY20H1公司K12业务营收占比23%,预计未来将进一步提升,旗下K12产品分为双师大班和东方优播小班两条业务线,大班业务成立“新东方在线中小学”品牌,处于基础设施投入和加速扩张阶段,未来有较大增长潜力;东方优播小班业务高速增长,截至2019年11月末已进入128个城市,我们估计东方优播收入空间达250亿。

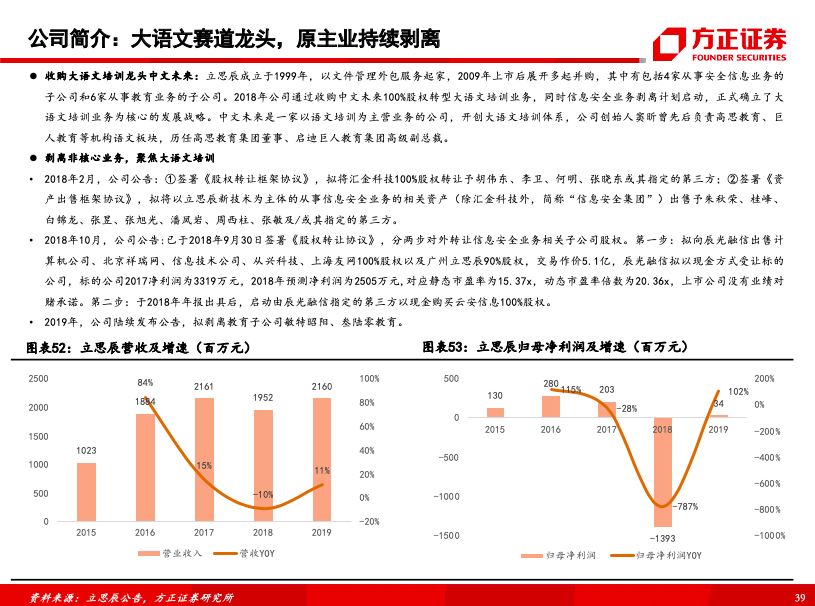

立思辰:大语文培训赛道龙头,拥有顶尖IP+教研+师资。线下业务处于高速扩张期,我们估计截至19年末教学中心数量达到400个左右;2020年2月全新推出线上6人班,名师模式为未来在线发展奠定强大基础。公司拟定增募集15.3亿元,总裁窦昕认购3.5亿元,持股比例增至10%,募集资金将用于大语文内容和在线技术升级、优化资产负债表结构。

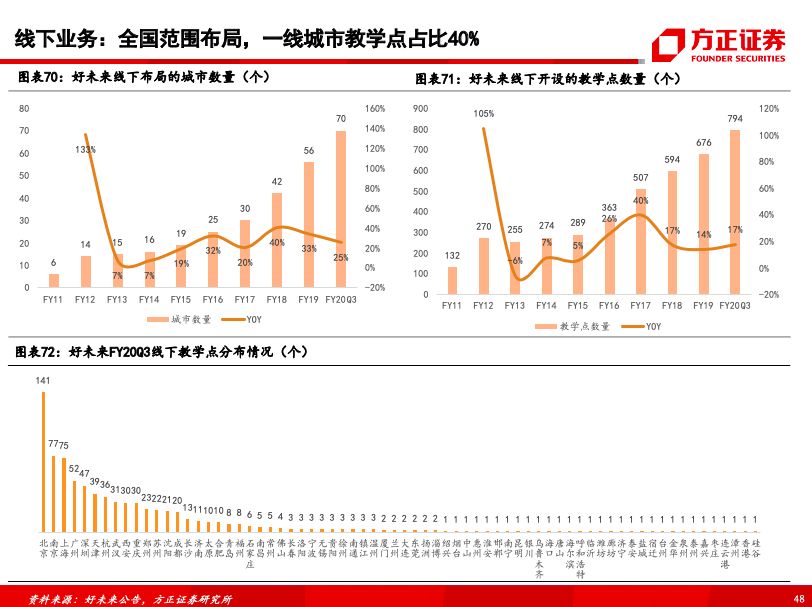

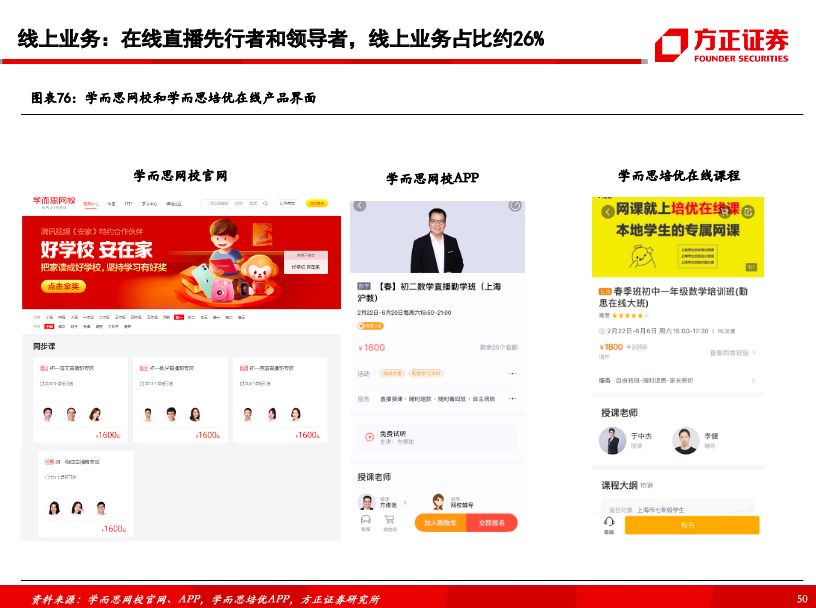

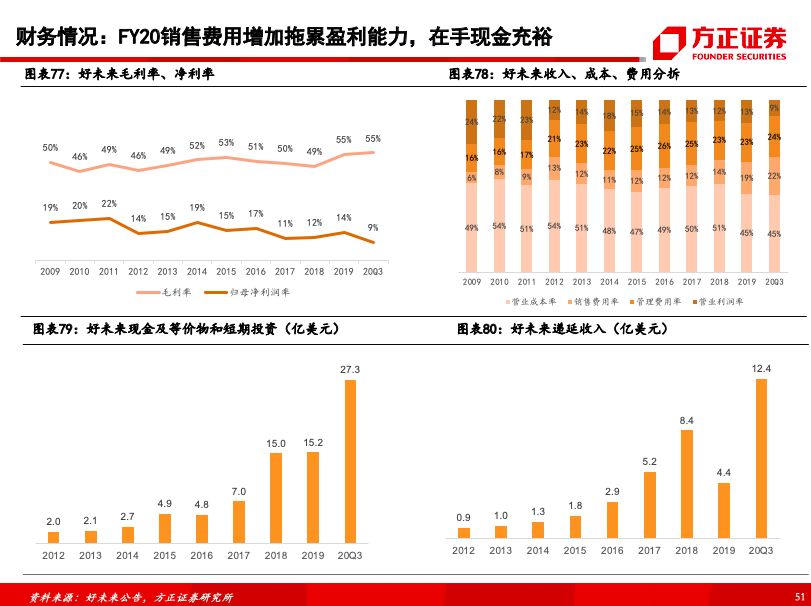

好未来:K12课外培训龙头、线上直播先行者和领导者,2011年于美国上市,上市至今营收复合增速48%,线下教学网点覆盖70个城市。截至FY20Q3线上业务(学而思网校+培优在线)营收占比约26%。学而思网校是在线大班头部品牌,FY20前三季度营收近30亿元。跟谁学:在线大班头部品牌,2014年由新东方前执行总裁陈向东创立,团队具有教育+互联网背景,2017年转型在线直播大班模式后高速发展,依靠大班额+名师战略、精细化运营获客,成功实现规模化盈利,2019年实现营收21亿,K12业务占比超过80%,净利润1.9亿。

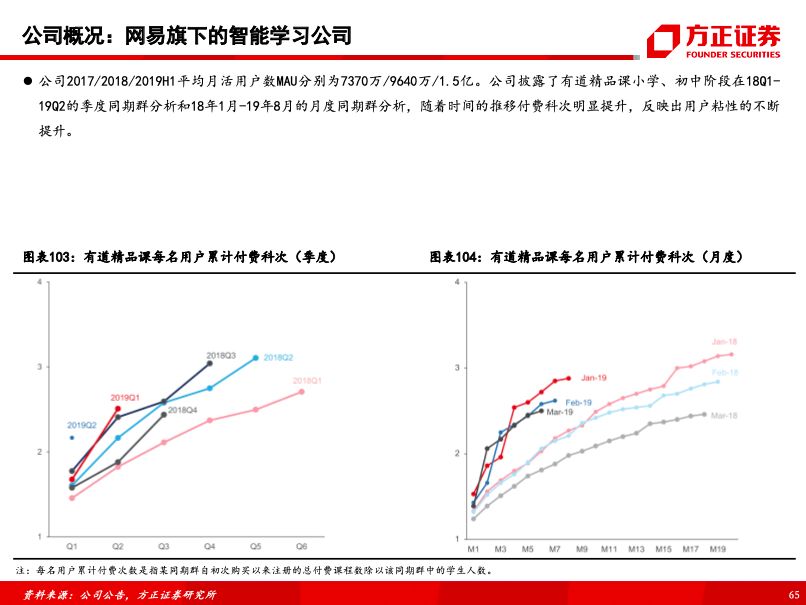

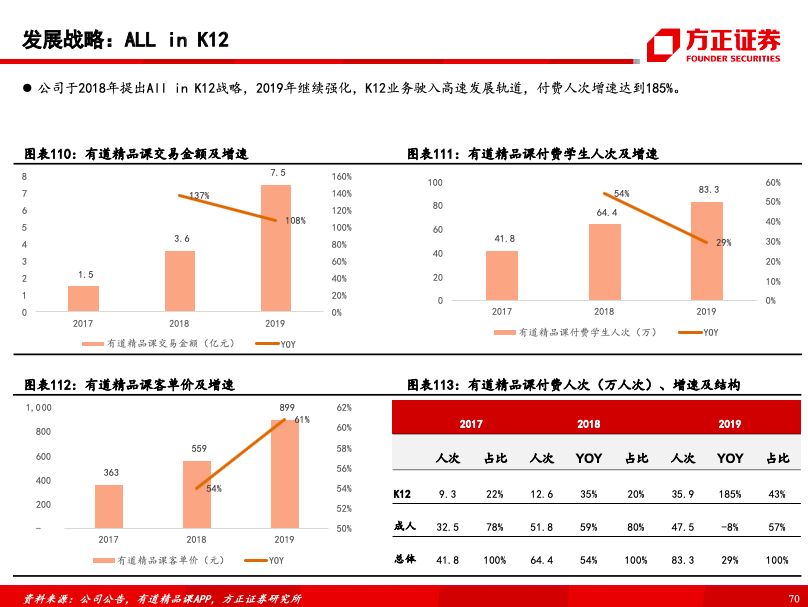

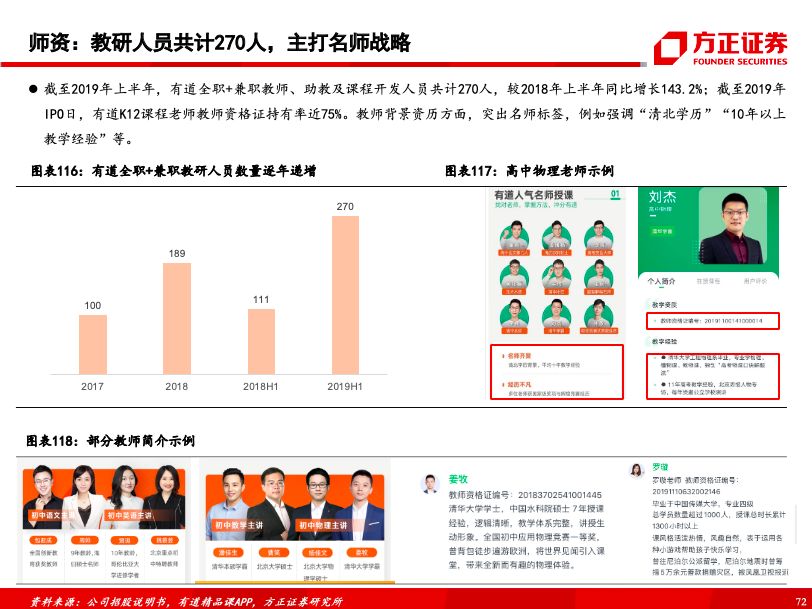

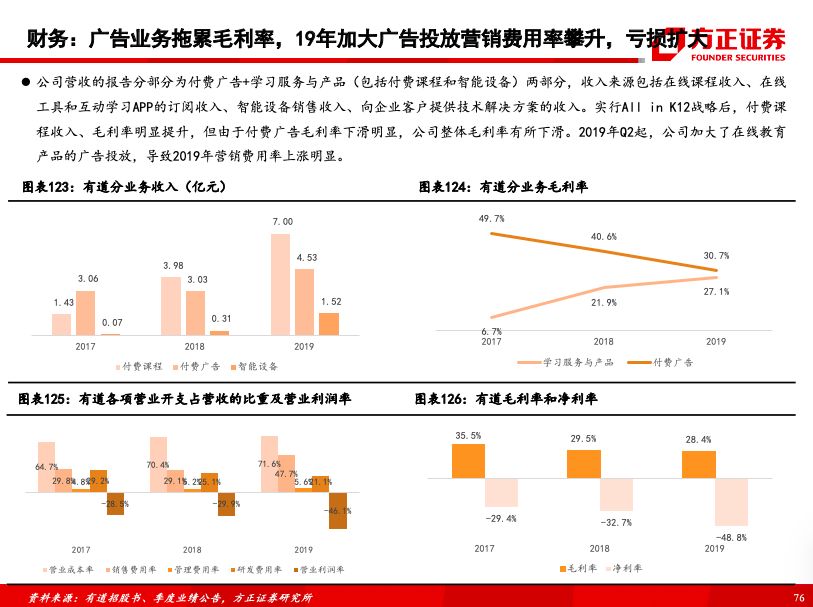

有道:网易旗下的智能学习公司,截至2019H1月均活跃用户达1.5亿,于2014年进军在线教育,2018年提出ALL in K12后依靠大用户量产品矩阵导流+名师大班战略实现快速发展,2019年K12业务付费人次35.9万,YOY+185%。

风险提示

宏观经济风险、政策风险、公共卫生事件风险、出生人数不达预期风险、市场竞争加剧导致获客成本上升风险、行业估值中枢下移风险、核心人员离职风险等。

(编辑:郭璇)