本文转自微信公号“杨仁文研究笔记”,作者:陈梦竹

事件:

公司公告19Q4财报,实现营收74.97亿元(YoY+7%,QoQ+1%),营业利润-25.29亿元(YoY-24%,QoQ-11%),净利润-24.76亿元(YoY-28%,QoQ-33%)。

点评:

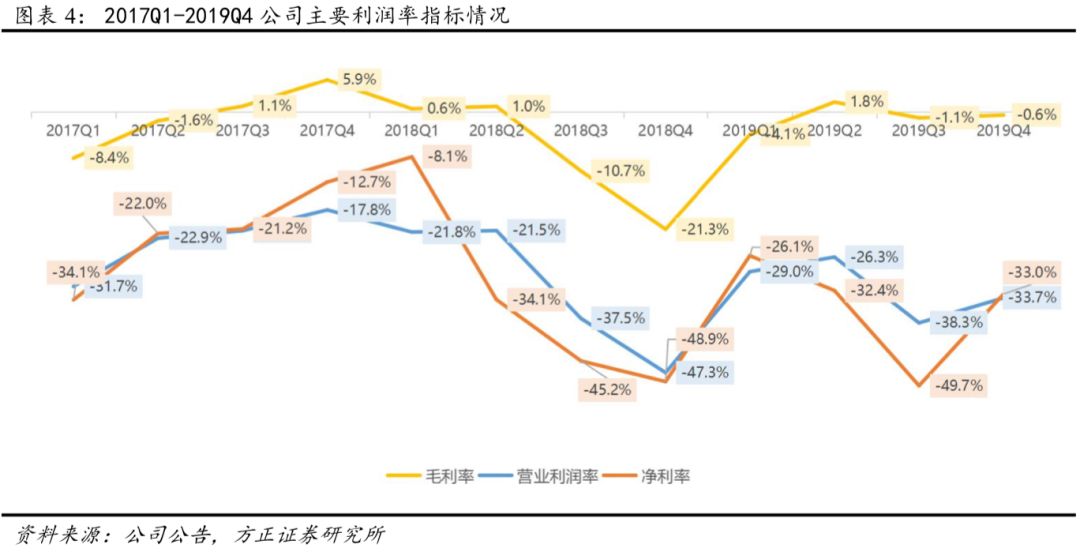

1、主要财务指标分析:19Q4公司整体表现超预期,营收稳步增长(YOY+7%),亏损收窄显著,19年内容成本/营收降至76.6%(YoY-7.7pct),毛利率、营业利润率及净利润率均持续改善。

(1)分业务收入:19Q4在线广告服务业务收入18.83亿元(YoY-14.5%,QoQ-8.9%),营收占比25.1%(YoY-6.2pct,QoQ-2.8pct);会员服务业务收入38.61亿元(YoY+20.6%,QoQ+3.9%),营收占比51.5%(YoY+6.0pct,QoQ+1.3pct);内容分发业务收入8.78亿元(YoY+68.2%,QoQ+29.1%),营收占比11.7%(YoY+4.3pct,QoQ+2.5pct);其他业务收入8.74亿元(YoY-20.6%,QoQ-6.2%),营收占比11.7%(YoY-4.0pct,QoQ-0.9pct)。

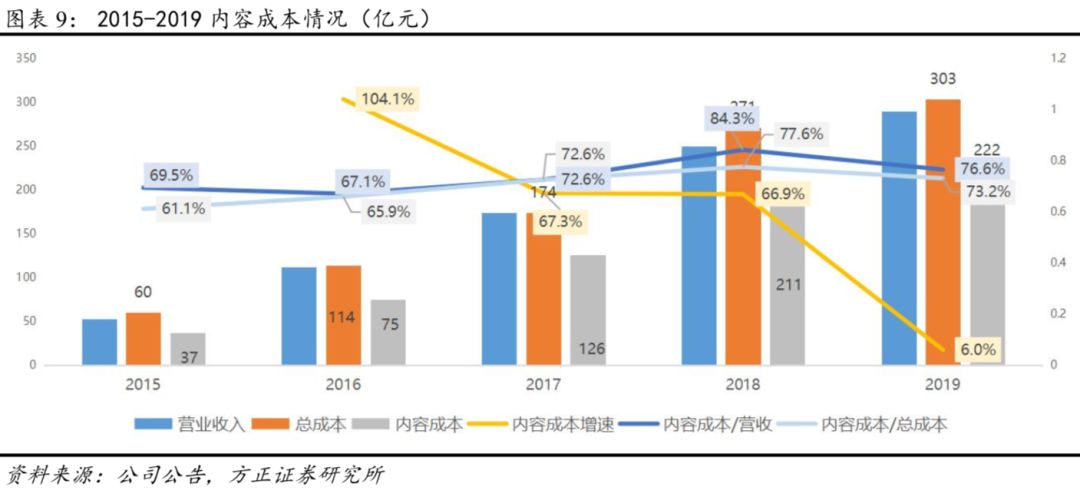

(2)成本构成:公司营业成本主要包括内容成本、宽带成本及其他成本,其中内容成本占比最高。2018Q1-2019Q4公司内容成本占营收比分别为80.0%/76.2%/86.8%/92.5%/75.8%/70.3%/83.8%/76.0%。

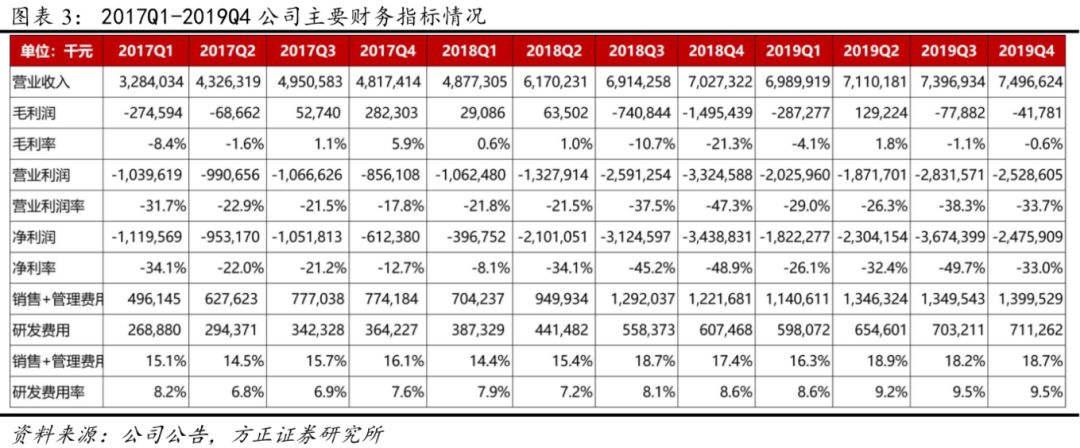

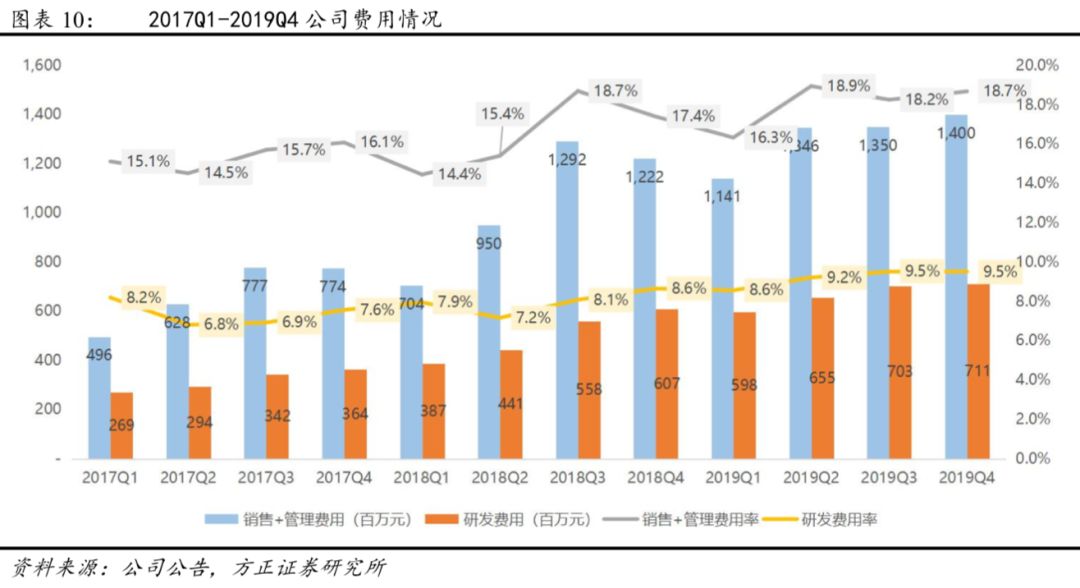

(3)费用情况:19Q4销售及管理费用为14.00亿元(YoY+14.6%、QoQ+3.7%),费用率为18.7%(YoY+1.3pct、QoQ+0.4pct);研发费用为7.11亿元(YoY+17.1%、QoQ+1.1%),费用率为9.5%(YoY+0.8pct、QoQ+0.0pct)。

2、爱奇艺(IQ.US)内容表现:全年内容表现亮眼,上新剧集数量及质量行业领先,且不乏自制独播剧,充分彰显了爱奇艺在内容领域的深厚积淀。

(1)19Q4艺恩网剧播映指数TOP10中爱奇艺占据7席,其中出品/联合出品剧集达5部,网综播映指数TOP10中爱奇艺占据2席,其中《奇葩说6》表现亮眼,位居第一。

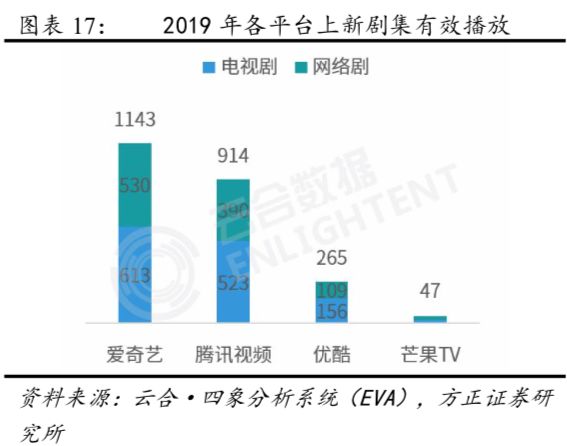

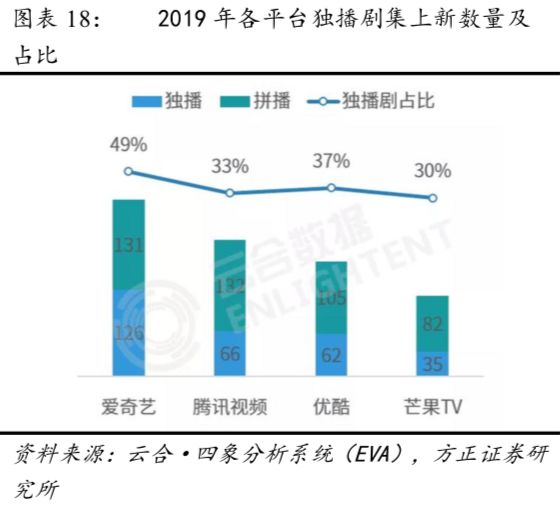

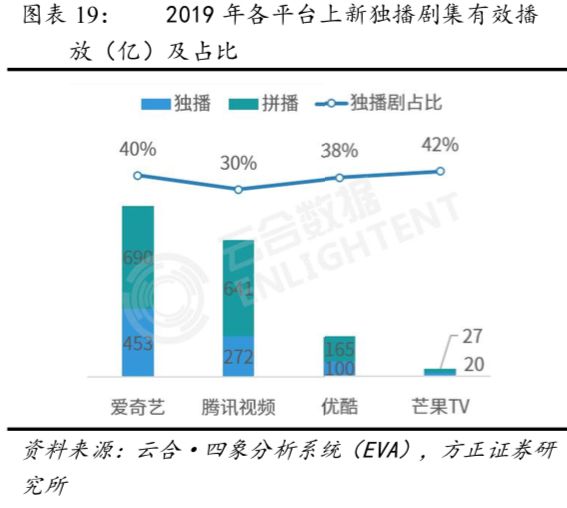

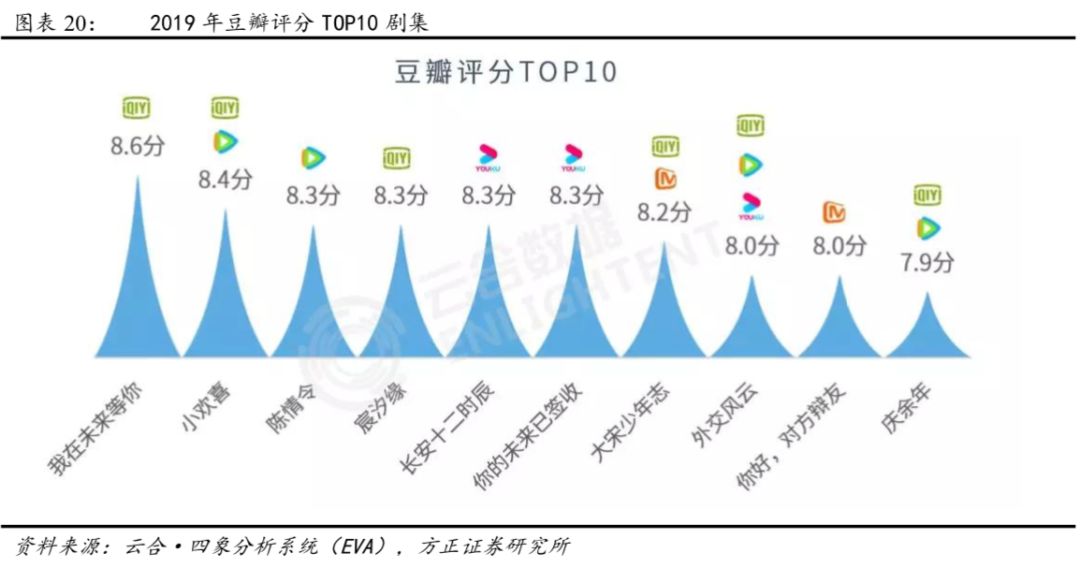

(2)19年全年爱奇艺剧集表现强劲,分别占据19年上新电视剧有效播放TOP20、上新网络剧有效播放TOP20中的18席、13席,同时以257部上新剧集+1143亿有效播放、126部独播剧集+453亿有效播放领跑全行业,19年豆瓣评分破8分的9部剧集中爱奇艺上榜6部,其自制网剧《我在未来等你》以8.6分位居榜首。

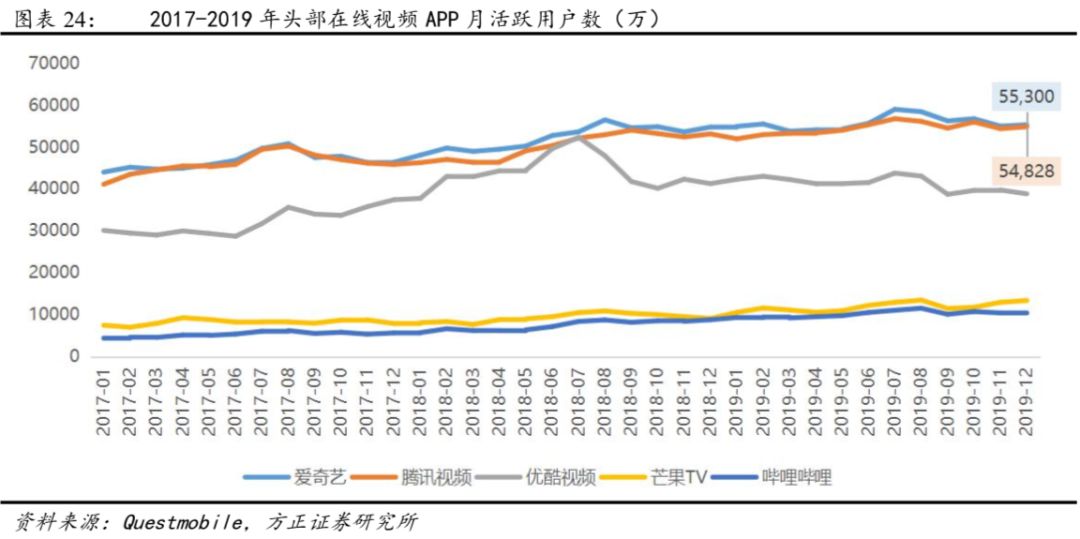

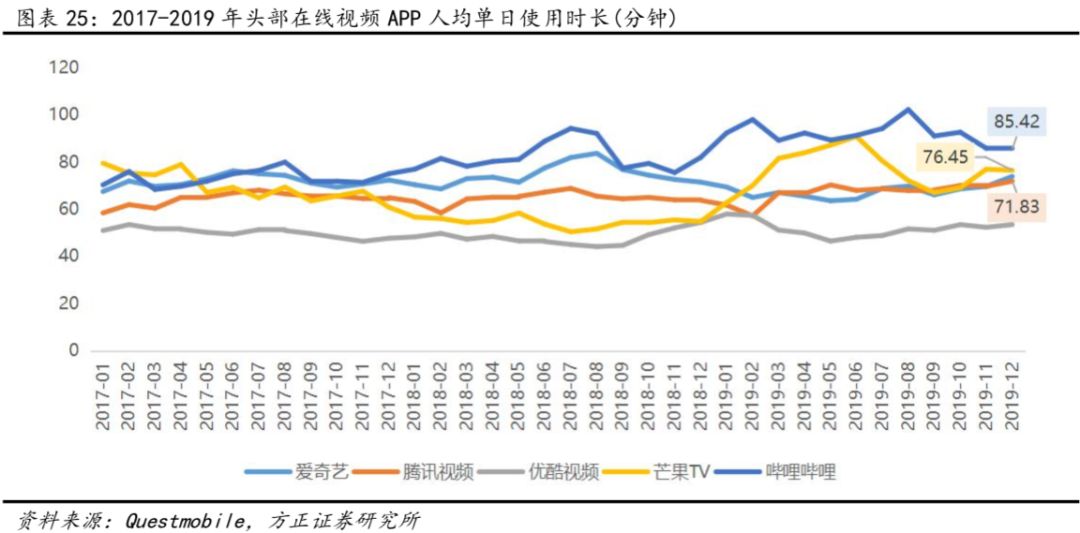

3、爱奇艺用户表现:19Q4订阅用户增长平稳,达1.07亿(YoY+22%),月活跃用户数(12月达5.5亿)、人均单日使用时长(12月为85.4分钟)等行业领先,未来将通过减少优惠活动+推动付费超前点播常态化+提升套餐价格等方式逐步提升ARPU。

4、展望2020Q1:短期影响部分内容上线进度,但长期趋势不改,且春节使得DAU、用户使用时长增加,丰富的内容储备为全年订阅用户的持续增长及收入提升奠定基础。

5、盈利预测:根据彭博一致预期,FY2020-2021营收分别为334.35/399.51亿元,GAAP净利润-85.73/-47.20亿元,对应每ADS的SPS分别为43.48/52.55元,对应P/S为3.93/3.25X。

风险提示:营运亏损继续扩大,内容制作及播放效果不及预期,第三方版权成本进一步上升,用户获取、留存及向付费会员转化不及预期,广告业务不及预期,现金流风险,行业竞争加剧,行业监管及政策风险,市场风格切换导致估值中枢下移等。

事件:

公司公告19Q4财报,

1、整体业绩:19Q4实现营收74.97亿元(YoY+7%,QoQ+1%),营业利润-25.29亿元(YoY-24%,QoQ-11%),净利润-24.76亿元(YoY-28%,QoQ-33%),归属普通股净利润-24.94亿元(YoY-28%,QoQ-32%)。19全年实现营收289.94亿元(YoY+16%),营业利润-92.58亿元(YoY+11%),净利润-102.77亿元(YoY+13%),归母净利润-103.23亿元(YoY+13%)。

2、分业务收入:19Q4在线广告服务业务收入18.83亿元(YoY-14.5%,QoQ-8.9%),营收占比25.1%(YoY-6.2pct,QoQ-2.8pct);会员服务业务收入38.61亿元(YoY+20.6%,QoQ+3.9%),营收占比51.5%(YoY+6.0pct,QoQ+1.3pct);内容分发业务收入8.78亿元(YoY+68.2%,QoQ+29.1%),营收占比11.7%(YoY+4.3pct,QoQ+2.5pct);其他业务收入8.74亿元(YoY-20.6%,QoQ-6.2%),营收占比11.7%(YoY-4.0pct,QoQ-0.9pct)。

3、其他财务数据:

毛利率:19Q4实现毛利-0.42亿元(YoY-97.2%,QoQ-46.4%),毛利率-0.6%(YoY+20.7pct,QoQ+0.5pct);

营业利润率及净利率:19Q4营业利润率-33.7%(YoY+13.6pct,QoQ+4.6pct);净利率-33.0%(YoY+15.9pct,QoQ+16.6pct)。

费用率:19Q4销售及管理费用为14.00亿元(YoY+14.6%、QoQ+3.7%),费用率为18.7%,同比上升1.3pct,环比上升0.4pct;研发费用为7.11亿元(YoY+17.1%、QoQ+1.1%),费用率为9.5%,同比上升0.8pct,环比上升0.0pct。

内容支出:19Q4内容成本为57亿元(YoY-13%,QoQ-8%)。

运营情况:截至19年底,国内订阅用户数1.07亿(YoY+22%,QoQ+1%),其中98.9%为付费订阅。19Q4应收账款36亿元,预收账款与递延收益30.81亿元,营收占比41.10%(YoY+9.86pct,QoQ+9.27pct)。

现金流:截至19Q4,公司拥有现金、现金等价物、限制性现金和短期投资115亿元人民币(17亿美元)。

4、20Q1业绩指引:预计20Q1总净营收区间为71.0-75.2亿元(约合10.2-10.8亿美元),同比增幅2%-8%。

点评:

1、主要财务指标分析:19Q4公司整体表现超预期,营收稳步增长(YOY+7%),亏损收窄显著,19年内容成本/营收降至76.6%(YoY-7.7pct),毛利率、营业利润率及净利润率均持续改善。

(1)业绩总览:

①19Q4情况:公司19Q4实现营收74.97亿元(YoY+7%,QoQ+1%),高于此前公司指引的中位数(70.7亿),高于彭博一致预期的70.83亿元,整体营收增长稳健;19Q4运营亏损25.29亿元(YoY-24%,QoQ-11%),低于彭博一致预期的28.76亿元,运营亏损率33.7%(YoY-13.6pct,QoQ-4.6pct);净亏损24.76亿元(YoY-28%,QoQ-33%),净亏损率33.0%(YoY-15.9pct,QoQ-16.6pct)。

②19年情况:公司19年实现营业收入289.94亿元(YoY+16%);运营亏损92.58亿元(YoY+11%),运营亏损率31.93%,同比下降1.3个百分点;净亏损102.77亿元(YoY+13%),净亏损率35.44%,同比下降0.8个百分点。

(2)分业务收入:

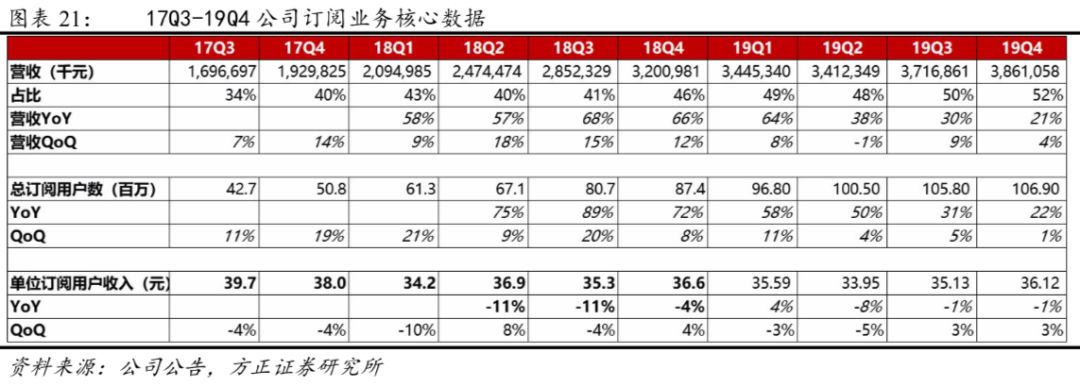

①公司19Q4实现会员服务业务收入38.61亿元(YoY+20.6%,QoQ+3.9%),营收占比51.5%(YoY+6.0pct,QoQ+1.3pct),主要归功于由优质内容以及多样化的运营措施推动了订阅会员数量的强劲增长,截至19Q4公司付费会员数达1.07亿(YoY+22%,QoQ+1%)。

②公司19Q4实现在线广告服务业务收入18.83亿元(YoY-14.5%,QoQ-8.9%),营收占比25.1%(YoY-6.2pct,QoQ-2.8pct),收入同比和环比下降主要系宏观经济环境的挑战及竞争加剧。

③公司19Q4实现内容分发业务收入8.78亿元(YoY+68.2%,QoQ+29.1%),营收占比11.7%(YoY+4.3pct,QoQ+2.5pct),同比增长主要是发行的剧目增多以及合同价格更高。

④公司19Q4实现其他业务收入8.74亿元(YoY-20.6%,QoQ-6.2%),营收占比11.7%(YoY-4.0pct,QoQ-0.9pct),其他业务收入同比下降,主要原因是某些业务线表现疲软,同时被游戏业务强劲增长部分抵消。

(3)成本构成:

公司营业成本主要包括内容成本、宽带成本及其他成本,其中内容成本占比最高。2015-2019年内容成本占营收比分别为69.5%/67.1%/72.6%/84.3%/76.6%,占总成本比分别为61.1%/65.9%/72.6%/77.6%/73.2%,是成本的最主要构成部分。2018Q1-2019Q4公司内容成本占营收比分别为80.0%/76.2%/86.8%/92.5%/75.8%/70.3%/83.8%/76.0%,19Q4占比下降主要系部分内容延迟播出以及原创内容费用化金额的下降所致。

(4)费用情况

公司19Q4销售及管理费用为14.00亿元(YoY+14.6%、QoQ+3.7%),费用率为18.7%,同比上升1.3pct,环比上升0.4pct,费用增加主要是游戏业务销售和营销费用上升以及部分爱奇艺应用营销费用的增加。公司19Q4研发费用为7.11亿元(YoY+17.1%、QoQ+1.1%),费用率为9.5%,同比上升0.8pct,环比上升0.0pct,主要是由于与研发人员相关的薪酬支出的增加。

2、爱奇艺内容表现:全年内容表现亮眼,上新剧集数量及质量行业领先,且不乏自制独播剧,充分彰显了爱奇艺在内容领域的深厚积淀。

(1)19Q4艺恩网剧播映指数TOP10中爱奇艺占据7席,其中出品/联合出品剧集达5部,网综播映指数TOP10中爱奇艺占据2席,其中《奇葩说6》表现亮眼,位居第一。重点剧集:①《庆余年》:腾讯影业、新丽传媒、深蓝影视、阅文集团、爱奇艺等联合出品,11月26日上线腾讯视频、爱奇艺,截至2020年2月27日腾讯视频单平台总播放量达78亿,最高单日播放量破3.2亿。#电视剧庆余年#微博话题阅读超49亿次,讨论449.6万,豆瓣评分达7.9,评分人数375739。②《剑王朝》:爱奇艺等出品,12月6日爱奇艺独家上线,位居2019Q4艺恩网剧播映指数TOP3,#剑王朝之孤山剑藏#微博话题阅读超1247万,讨论5.4万,豆瓣评分6.3,评分人数52888。③《从前有座剑灵山》:爱奇艺、腾讯影业等联合出品,11月12日上线爱奇艺、腾讯视频,该剧位居2019Q4艺恩网剧播映指数TOP4,截至2020年2月27日腾讯视频单平台总播放量达19.5亿,最高单日播放量1.1亿,豆瓣评分7.1,评分人数44670。④《热血少年》:爱奇艺等出品,10月22日爱奇艺独家上线,#电视剧热血少年#微博话题阅读20.7亿,讨论656.5万,豆瓣评分 7.3 评分人数 18093。重点综艺:《奇葩说第六季》:爱奇艺自制综艺,10月31日上线,位居2019Q4艺恩网综播映指数TOP1,截至2020年2月27日#奇葩说#微博话题阅读151.5亿次,讨论950万,奇葩说超话粉丝15.5万,阅读61亿,帖子13万,豆瓣评分达7.6,评分人数56704。

(2)19年全年爱奇艺剧集表现强劲,分别占据19年上新电视剧有效播放TOP20、上新网络剧有效播放TOP20中的18席、13席,同时以257部上新剧集+1143亿有效播放、126部独播剧集+453亿有效播放领跑全行业,19年豆瓣评分破8分的9部剧集中爱奇艺上榜6部,其自制网剧《我在未来等你》以8.6分位居榜首。

①热门剧集榜单表现:1)2019年上新连续剧有效播放TOP20榜单:根据云合数据,爱奇艺共覆盖18部,腾讯视频15部,优酷10部,芒果TV4部,爱奇艺+腾讯视频双拼剧集《亲爱的,热爱的》《小欢喜》《庆余年》均在TOP10。网络剧共8部,爱奇艺《破冰行动》《烈火军校》《皓镧传》《庆余年》等6部剧上榜,涉及现实、年代、古装等多类别,腾讯视频《陈情令》《新倚天屠龙记》等4部均为古装题材。独播剧共7部,爱奇艺占5部,腾讯视频2部。2)2019年上新网络剧有效播放TOP20榜单:爱奇艺优势明显,TOP10中覆盖8部,TOP20中共覆盖13部,其《破冰行动》以61.6亿位居2019年上新网络剧有效播放霸屏榜榜首。3)2019年连续剧-集均有效播放榜单:2019年连续剧集均有效播放V30榜首为《亲爱的,热爱的》,集均V30达1.89亿。集均有效播放头部内容多为拼播剧,TOP20中独播仅占5部。爱奇艺《破冰行动》为TOP10榜单中唯一独播剧,也是唯一集均有效播放V30破亿的独播剧,继《延禧攻略》之后,爱奇艺平台再次展现出对于头部内容的分发实力。

②上新数量、独播剧集及播放表现:2019年各平台剧集上新数量上差距较大,爱奇艺以257部遥遥领先,在上新剧集有效播放方面,爱奇艺、腾讯视频处于绝对领先地位,分别达1143亿、914亿。就会员表现来看,爱奇艺会员内容有效播放达280亿,略高于腾讯视频,除头部大剧外,爱奇艺分账网剧也成为其会员内容的重要组成。在独播剧集上,2019年爱腾优芒四大平台上新剧的独播数量占比、有效播放占比均在30%以上,其中爱奇艺上新独播剧126部,有效播放453亿,位居平台首位。

③各平台头部剧集豆瓣评分:2019年破8分剧集共9部,爱奇艺自制网络剧《我在未来等你》以8.6分位居榜首。豆瓣评分TOP10剧集四大平台均有覆盖,其中爱奇艺共上榜6部,腾讯视频4部,优酷3部,芒果TV 2部。

3、爱奇艺用户表现:19Q4订阅用户增长平稳,达1.07亿(YoY+22%),月活跃用户数(12月达5.5亿)、人均单日使用时长(12月为85.4分钟)等行业领先,未来将通过减少优惠活动+推动付费超前点播常态化+提升套餐价格等方式逐步提升ARPU。

得益于平台丰富的优质内容,叠加公司多样化的运营措施,19年爱奇艺平台订阅会员数稳步攀升。截至2019年12月,订阅会员数达1.07亿(YoY+22%,QoQ+1%),季度新增会员110万,全年新增会员1950万。2019Q4实现会员收入38.61亿元(YoY+52%,QoQ+4%),季度ARPPU为36.129元(YoY-1%,QoQ+3%),较为平稳。未来将逐步减少优惠活动,同时推动付费超前点播常态化,同时不排除推出更高价套餐或提高基础套餐价格,未来ARPU提升潜力较大。

(2)公司2020Q1及全年内容储备:2020爱奇艺将贯彻大投入、新赛道、新机制、新季播、体育燃五大策略,持续引领潮流文化。爱奇艺以200亿+大投入布局六大综艺赛道和五个大剧赛道,及体育、多元垂直业务等多个内容赛道,共计200+娱乐内容。综艺方面,储备包括《青春有你2》(S级综艺/预计2020Q1上线)、《我是唱作人II》《乐队的夏天2》、《中国新说唱2020》、《我们是冠军》等大型综艺,还包括《我是带货官》、《小外教,请指教》、《Hi室友2》、《演员的品格2》、《想谈个偶像剧般的恋爱》、《未知的餐桌》等圈层内容。剧集方面,储备包括《唐人街探案》(1月1日上线/1月艺恩网剧播映指数TOP7)、《爱情公寓5》(1月12日上线/首周观看会员人数超3800万)、《河神2》、《成化十四年》、《大主宰》、《他其实没有那么爱你》、《我是余欢水》、《大侠》(暂定名)、《荣耀乒乓》、《鬓边不是海棠红》、《重启之极海听雷》、《谁都渴望遇见你》、《天醒之路》、《大唐女儿行》等。体育方面,爱奇艺继续挖掘国际顶级体育IP,宣布拥有2020欧洲杯数字媒体转播权、2022世界杯亚洲区预选赛12强赛。

(3)公司2020Q1业绩指引:预计2020Q1净收入区间为71-75.2亿元(约合10.2-10.8亿美元),同比增长2%至8%。

5、盈利预测:根据彭博一致预期,FY2020-2021营收分别为334.35/399.51亿元,GAAP净利润-85.73/-47.20亿元,对应每ADS的SPS分别为43.48/52.55元,对应P/S为3.93/3.25X。

风险提示:营运亏损继续扩大,内容制作及播放效果不及预期,第三方版权成本进一步上升,用户获取、留存及向付费会员转化不及预期,广告业务不及预期,现金流风险,行业竞争加剧,行业监管及政策风险,市场风格切换导致估值中枢下移等。