1、岁末年初行情主线展望——性价比驱动行情分化,核心资产行情迎来新主角

核心资产是中国各领域各细分行业最具有核心竞争力的优质企业,在全球低增长低利率的新平庸时代能够提供业绩增长或稳定分红,长期看,核心资产是时间的朋友、能够赢家通吃。但是,新兴市场的主流资金考核往往侧重中短期,中短期的盈利增长与估值“性价比”就成为核心资产行情分化和波动的关键变量。

因此,展望岁末行情“一半海水一半火焰”。2019年超额收益过高、短期估值偏高的某些消费或高科技领域的核心资产,可能在年末各类主要机构进行资产再配置中受到负面影响;相反,“估值在低位、机构配置在低位、景气周期在低位”的诸多行业中的核心资产则将出现均值回归的反弹行情。

首先,科创领域,看好科技赋能先进制造业(新能源汽车、精密制造、精细化工、电力设备新能源、半导体5G等)中性价比高的核心资产,2020年有望迎来“戴维斯双击”。其次,消费领域,整体估值短期略偏高、机构配置过高,岁末年初应小心调整分化压力,可长线布局性价比较好的传媒、互联网、教育等领域核心资产。

2、岁末年初行情节奏展望——基于中美贸易谈判进展、中国通胀压力和中国逆周期稳增长力度的情景分析:1)中美谈判超预期正面,通胀数据负面——A股和港股大盘指数都有望向上,其中,TMT、先进制造业、便宜的可选消费的行情更精彩;2)中美谈判负面、中国逆周期稳增长加码——年末有望迎来传统周期行业龙头引领的低估值价值股“春季躁动”;3)中美谈判负面、通胀数据负面、政策保持定力——年末行情震荡调整为主,其中,估值较贵的股票有较大调整风险,价值股有相对收益但缺乏大行情。

3、A股市场综述(注:本文中“本周”指的是20191125-20191129)

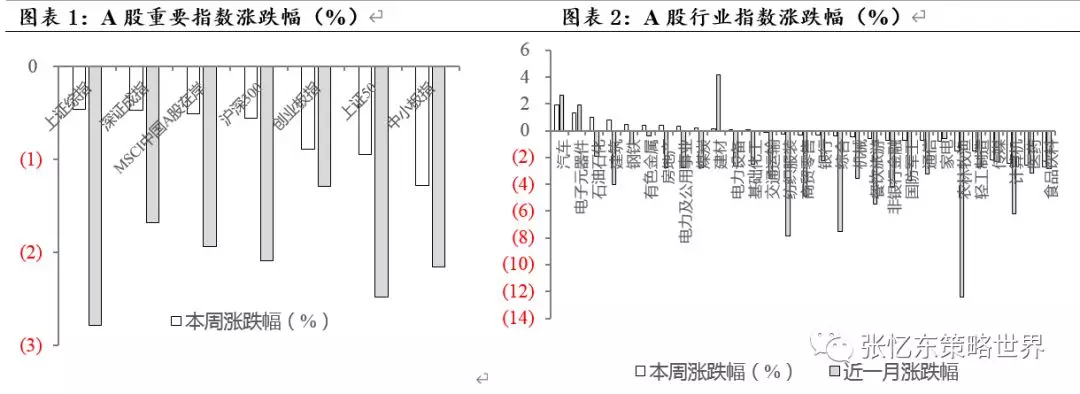

A股主要股指下跌:其中沪深300跌0.55%,创业板指跌0.89%,上证50跌0.94%;行业上,汽车(涨1.9%)、电子元器件(涨1.3%)领涨,食品饮料(跌2.7%)、医药(跌2.6%)领跌。

投资者情绪中性偏低迷:本周A股日均换手率降至0.80%,低于近五年以来的中位数1.17%。

陆股通资金净流入319亿人民币,由MSCI扩容生效被动流入主导(周二流入逾200亿人民币),主要流入电子元器件、房地产和银行,流出计算机和建材。

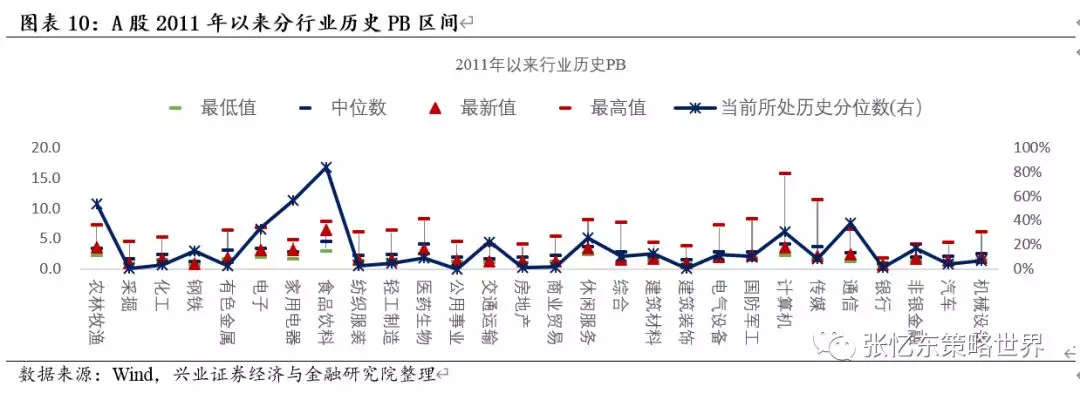

估值环比下降:当前沪深300、创业板、中小板分别为11.6、50.7、24.7倍,处于2011年以来的44%、56%、16%分位数水平。采掘(1%)、建筑材料(13%)、建筑装饰(1%)、钢铁(15%)、地产(1%)、化工(4%)、轻工(5%)市净率都处于2011年以来较低分位数水平(括号内为其分位数数值)。

4、港股市场综述

股指下跌:恒指跌0.9%,恒生国指跌1.9%。行业上,原材料业(涨1.5%)、资讯科技业(涨0.6%)领涨,医疗保健业(跌5.8%)、电讯业(跌3.4%)领跌。

情绪偏中性:周五,恒生波指为17.8,处于2011年8月以来的48%分位数;

港股通资金净流入63亿人民币:自开通以来累计买入成交净额达9302亿人民币,创历史新高。主要流向银行、电子元器件和汽车,流出非银行金融、农林牧渔。

估值环比下降,在历史低位徘徊:本周恒指和恒生国指TTM市盈率下降为1.2和8.6倍,二者均处于2002年以来的1/4位数附近。

5、美股市场综述

主要指数股指上涨:纳指涨1.71%,标普500涨0.99%,道指涨0.63%;行业上,非核心消费品(涨1.76%)、信息技术(涨1.73%)领涨,能源(跌1.55%)领跌。

投资者情绪中性偏乐观:本周五收盘,VIX指数为12.6,位于2014年7月以来的29%分位数,处于偏低水平。

估值上升:标普500预测市盈率为19.2倍,高于1990年以来3/4分位数。

纯因子表现:盈利变动(涨0.26%)、成长(涨0.08%)领涨;规模(跌0.46%)和交易活动(跌0.33%)领跌。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

1、岁末年初行情主线展望——性价比驱动行情分化,核心资产行情迎来新主角

核心资产是中国各领域各细分行业最具有核心竞争力的优质企业,其在全球低增长低利率的新平庸时代能够提供业绩增长或稳定分红,从而,长期看,核心资产将成为时间的朋友,实现赢家通吃。但新兴市场的主流资金考核往往侧重中短期,于是中短期的“性价比”就成为核心资产行情分化和波动的关键变量。

因此,展望岁末行情“一半海水一半火焰”。岁末中国资本市场最大的特征依然是结构性行情,将继续围绕“性价比”而出现显著的结构分化,依然要关注核心资产。但是,核心资产新旧主角开始更替。其中,2019年超额收益过高、短期估值偏高的某些消费或高科技领域的核心资产,可能会在年末各类主要机构进行资产再配置中受到负面影响,特别是估值过高的题材股。相反,“估值低、机构配置低、景气周期在低位”的行业中可能出现均值回归的反弹行情。在投资策略上:

首先,科技创新领域,看好科技赋能先进制造业中性价比高的核心资产。包括以新能源车为代表的汽车产业链、以电力设备与新能源、机械设备为代表的精密制造、化工、半导体5G等行业龙头,2020年有望出现盈利和估值双提升的“戴维斯双击”。

其次,消费领域,消费股整体估值短期略偏贵,盈利增长与估值性价比是关键,可长线布局性价比较好的传媒、互联网、教育等领域核心资产。展望2020年,我们看好相对便宜的可选消费品以及科技创新能力强的互联网领域的核心资产,而今年涨幅过大估值过高的必选消费品的食品饮料等需要等待其消化估值。

立足于中国内需市场的增长和人口结构的变化,以全球配置的角度来精选中国独特的或者具有国际竞争力的细分消费领域的核心资产。

***消费品需求端维持较稳定态势。由于居民对收入增长预期的不确定性增强,消费者信心指数和消费数据有所回落,预计明年宏观需求放缓,但必选消费仍然具有优势。特别是,市场竞争格局改善将带来品牌龙头企业市占率和盈利性的双提升;消费升级带来的高质量、品牌化、个性化消费“质”的变化已经突显,因此,消费领域的核心资产应该长线看好。

***树不可能长到天上,估值过高的消费股中短期也不具备较好的性价比。因此,2020年具有边际改善的估值“洼地”将受到青睐:同时,2020年随着贸易摩擦缓和及政策性改善,估值合理的细分消费服务行业龙头有望迎来上涨行情。

***具体而言,2020年我们建议精选以下领域性价比合适的核心资产——传媒(游戏、新媒体、AR、VR等)、互联网(电商、在线旅游)、教育等。

2、岁末年初行情节奏展望:基于中美贸易谈判进展、中国通胀压力和中国逆周期稳增长力度的情景分析

情景一:中美贸易谈判获得超预期突破性进展、而年内通胀数据维持高位。在此情景下,政策稳增长的力度有限,但是投资者风险偏好提升,对于中长期前景更为乐观。特别是改革开放红利将引领市场行情,A股和港股大盘指数都有望向上。1)看好科技赋能的先进制造业龙头,淘金中国经济增长新动力,包括TMT、新能源汽车、化工、电力设备、机械等;2)而消费服务领域,由于整体估值短期略偏贵,更要精选性价比高的行业,如传媒、互联网、教育行业,特别是更便宜的港股标的。

情景二:中美贸易谈判继续僵持、中国的政策逆周期调控加码、稳增长的动能提升。在目前中国经济增速已触及政策区间调控下限的情形下,面对外部的不确定性,一方面,央行稳增长的政策态度将更积极。近期央行操作频繁,11月5日和11月18日央行先后下调1年期MLF利率和7天逆回购利率,引导市场利率和LPR利率下行。另一方面,政策的托底力度也会提升。比如基建部分“卡脖子”的因素正在修复,特别是多措并举缓解资本金约束,包括:部分项目资本金比例降低;专项债对基建的撬动作用或将进一步体现;其它权益性资金可作部分资本金,进一步降低了资本金的筹资难度。在政策红利的持续发力下,我们认为2019年年末行情将有望迎来传统周期行业龙头引领的低估值价值股“春季躁动”。

情景三:年内通胀数据维持高位,政策保持定力。在此情形下,政策逆周期调控依然会加码,稳增长政策更多是做而不说,精准滴灌,力度有限。如此,投资者风险偏好会降低,特别是在岁末年初,机构投资者的做多意愿将明显减弱,市场对利空的反应强于对利多的反应,从而导致年末行情以震荡调整为主,其中前期涨幅过大、估值泡沫化的股票有较大调整风险,价值股有相对收益但缺乏大行情。

3、中国A股市场监测

3.1、A股市场表现概览

本周A股主要股指均下跌。本周,A股指数均下跌,其中上证综指跌0.46%,深证成指跌0.46%,MSCI中国A股在岸跌0.51%,沪深300跌0.55%,创业板指跌0.89%,上证50跌0.94%,中小板指跌1.28%。行业上,汽车(涨1.9%)、电子元器件(涨1.3%)、石油石化(涨1.0%)领涨;食品饮料(跌2.7%)、医药(跌2.6%)和计算机(跌2.4%)领跌。

风格上,本周仅低价股指数(涨0.18%)涨,绩优股指数(跌2.00%)、高价股指数(跌1.83%)和高市盈率指数(跌1.49%)领跌。主题上,打板指数(涨6.78%)、炭黑指数(涨5.33%)和智能音响指数(涨3.12%)领涨。

3.2、A股估值与股权风险溢价

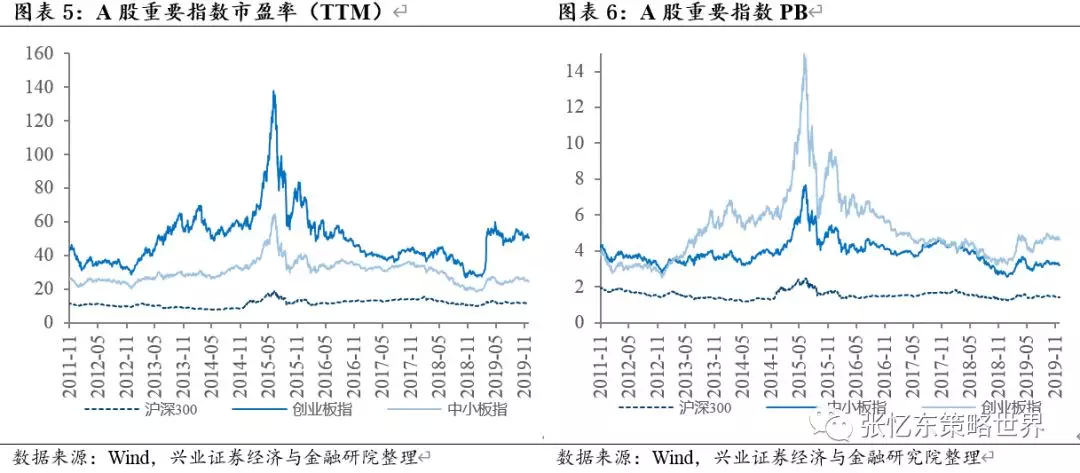

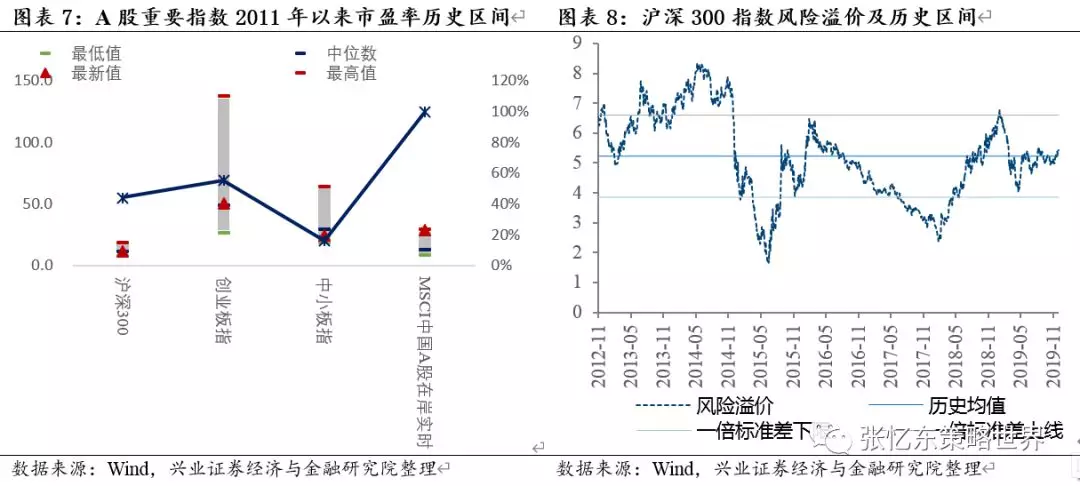

估值环比下降。当前沪深300、创业板、中小板分别为11.6、50.7、24.7倍,处于2011年以来的44%、56%、16%分位数水平。

当前沪深300、创业板、中小板的PB别为1.40、4.61、3.19,处于2011年以来的23%、47%、9%分位数水平。

股权风险溢价为5.4%,与上周持平,处在2012年以来均值水平附近。

(注:股权风险溢价=沪深300指数市盈率倒数-10年期国债收益率)

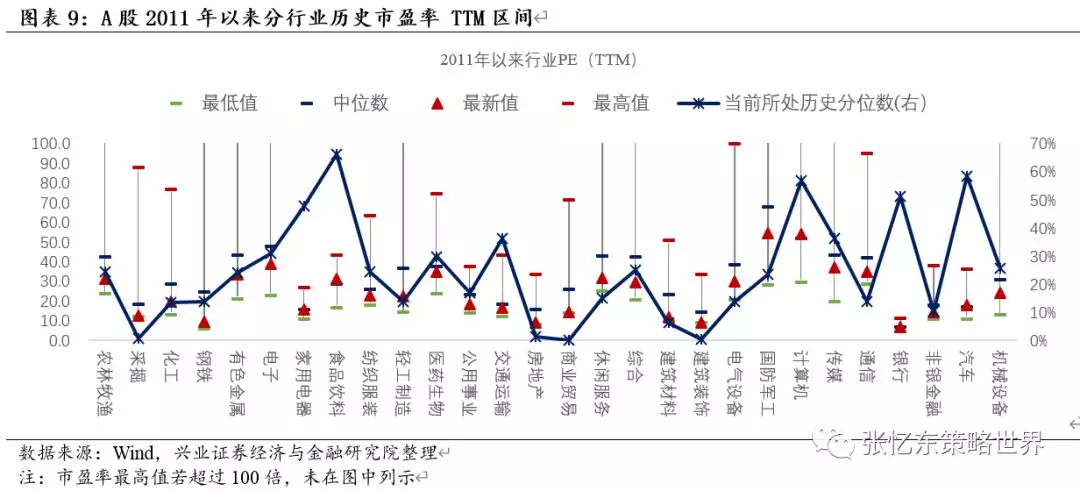

行业估值从市盈率TTM的角度,特征如下(以下涉及分位数时,其历史区间为2011年第一个交易日至今):

***食品饮料、计算机、汽车和家用电器市盈率(TTM)所处历史分位数分别是66%、57%、58%和48%;

***有色金属、交通运输、国防军工和电子市盈率(TTM)分位数为24%、36%、23%和31%;

***采掘(1%)、建筑材料(6%)、建筑装饰(低于1%)、钢铁(14%)、商贸(低于1%)、地产(1%)、化工(13%)、轻工(14%)市盈率(TTM)都处于较低分位数水平(括号内为其分位数数值)。

行业估值从市净率的角度,特征如下(以下涉及分位数时,其历史区间为2011年第一个交易日至今):

***食品饮料、计算机、汽车和家用电器行业市净率所处历史分位数分别是84%、31%、4%和57%;

***有色金属、交通运输、国防军工和电子行业市净率分位数为3%、23%、10%和33%;

***采掘(1%)、建筑材料(13%)、建筑装饰(1%)、钢铁(15%)、商贸(2%)、地产(1%)、化工(4%)、轻工(5%)市净率都处于较低分位数水平(括号内为其分位数数值)。

3.3、陆股通资金流向

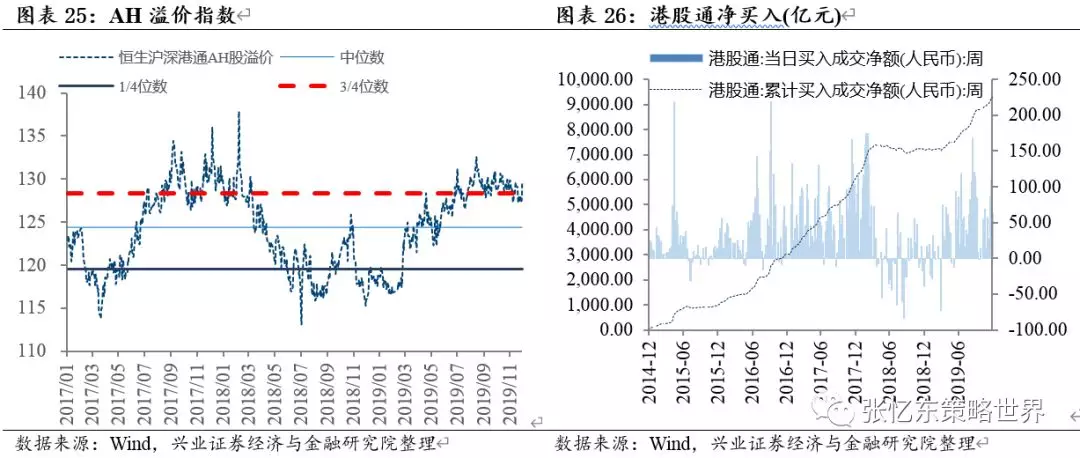

陆股通资金净流入,MSCI扩容生效被动流入主导。本周陆股通净流入金额319亿人民币,本周二为MSCI今年第三次扩容生效日,北向资金当日净流入逾200亿。截至本周五陆港通累计流入额为9205亿人民币。北上资金本周主要流入电子元器件、房地产和银行,流出计算机和建材。

3.4、A股投资者情绪监测

投资者情绪中性偏低迷,体现在以下指标。(注,以下“A股”指的是中证流通指数成分股)

***A股日均换手率,从上周的0.88%下降为0.80%,低于近五年以来的中位数1.17%;本周五涨停家数/跌停家数比(10日移动平均)为3.64,稍高于上周的3.60,处于2013年以来的43%分位数水平。

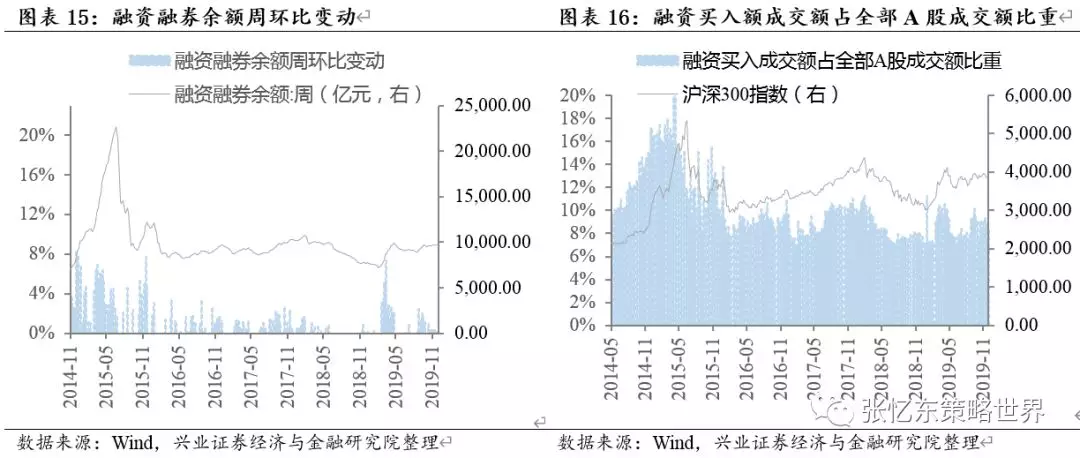

***截至本周五,A股融资融券余额为9,660亿元,低于上周五的9,687亿元;融资买入成交额占全部A股成交额比重从上周的9.0%下降到8.2%,处于2016年以来的37.5%分位数水平。

截至本周五,上证50 ETF期权隐含波动率指数IVIX为12.6(%),处于2017年年末以来的低位。

4、港股市场监测

4.1、港股市场表现概览

主要股指下跌。恒生小型股跌0.7%,恒生大型股跌0.8%,恒生综合指数跌0.8%,恒生中型股跌0.9%,恒生指数跌0.9%,恒生国企指数跌1.9%。行业上,恒生原材料业(涨1.5%)、恒生资讯科技业(涨0.6%)、恒生工业(涨0.2%)领涨,恒生医疗保健业(跌5.8%)、恒生电讯业(跌3.4%)和恒生能源业(跌2.2%)领跌。

4.2、港股盈利趋势与估值

估值在低位徘徊。本周五恒指预测PE(彭博一致预期)回落至10.5倍;恒生国指预测PE降至8.1倍,二者处于2005年7月以来的1/4位数附近。

本周恒生指数和恒生国企指数当前静态估值水平(TTM市盈率)下降为11.2和8.6倍,二者均处于2002年以来的1/4位数附近。

截至10月底,从静态市盈率(TTM)的角度,行业估值分位数特征如下:

***首先,所有在列恒生行业指数的市盈率TTM大部分处于中位数以下;

***其中,横向看,估值相对较高的为公用事业(30%),金融(46%),地产(36%)、资讯科技行业(40%);

***居中的为工业(28%)和综合业(26%);

***估值较低的为能源业(14%)、电讯业(6%)和原材料业(2%);

(注:行业括号内百分比数值为当前最新市盈率所在分位数,分位数的时间起始点为2011年3月)

当前恒生指数的股息率为3.78%,处于2006年9月以来的中位数上方。

4.3、港股通资金流向

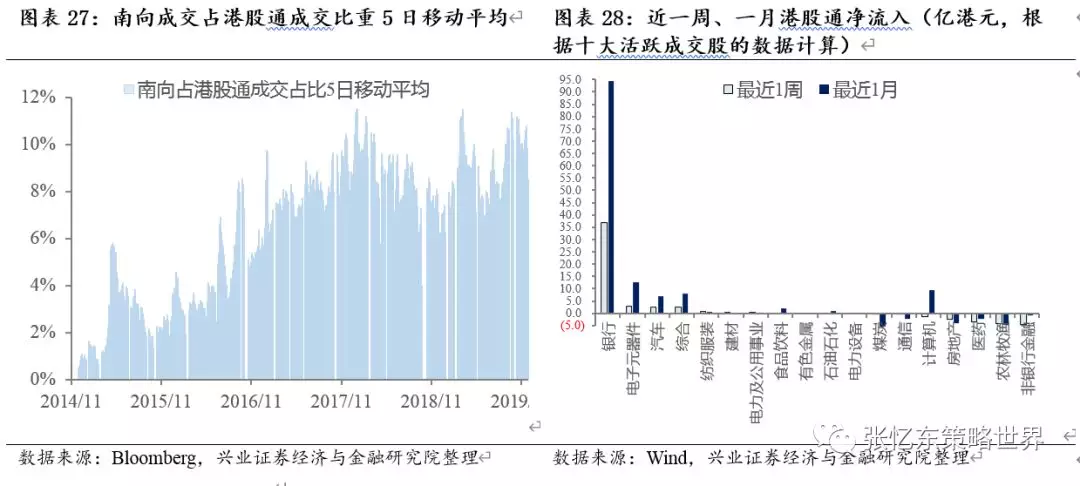

港股通资金净流入,南向资金活跃度降低。本周港股通资金净流入63亿人民币,自开通以来累计买入成交净额达9302亿人民币,创历史新高。从十大活跃成交股的数据来看,本周南向资金流向银行、电子元器件和汽车,流出非银行金融、农林牧渔和医药。

8月下旬以来,周度南向资金成交/全部港股通成交均大于9%,本周该数值为8.54%,明显低于上周的10.23%。截止本周五收盘,AH溢价指数从上周的127上升为129,位于2017年以来的3/4分位数之上。

4.4、港股投资者情绪

情绪中性偏谨慎。截至本周五,恒生波指为17.8,高于上周五的17.4,处于2011年8月以来的48%分位数;本周主板卖空成交比为13.5%,低于上周的15.9%,处于今年以来的25%分位数水平,USDCNH一年期风险逆转指数为2.88%,与上周持平,处于2011年以来的41%分位数水平。

5、美股市场监测

5.1、美股市场表现概览

美股主要股指均上涨。中概股指数(涨2.37%)、罗素小盘指数(涨2.24%)领涨;其余指数中,纳斯达克指数涨1.71%,罗素大盘指数涨1.02%,标普500指数上涨0.99%,道琼斯工业指数上涨0.63%。行业上,非核心消费品(涨1.76%)、信息技术(涨1.73%)和房地产(涨1.37%)领涨,能源(跌1.55%)领跌。最近一个月,医疗保健(涨6.75%)、信息技术(涨4.71%)和金融(涨4.39%)领涨,房地产(跌1.34%)表现最弱。

5.2、美股盈利趋势与估值

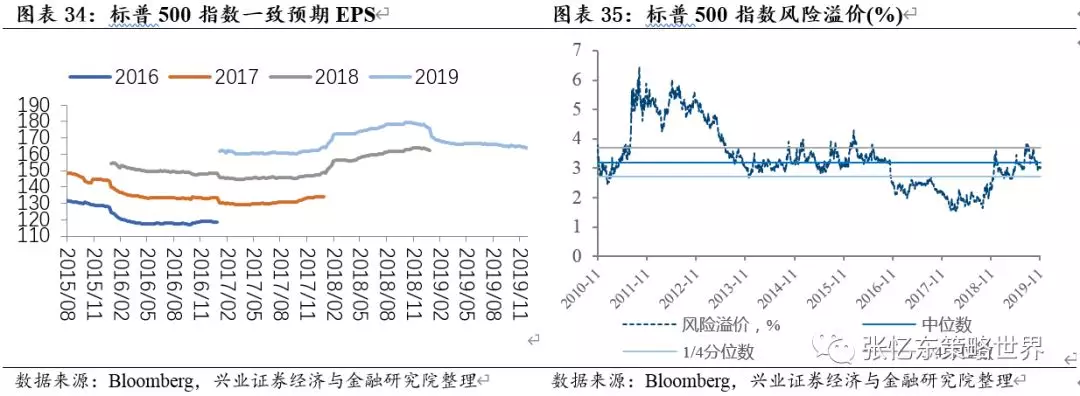

盈利预期持平,风险溢价水平小幅下降。本周标普500指数2019财年Bloomberg一致预期EPS与上周持平;股权风险溢价截至本周五为3.0%,稍低于上周的五的3.1%,处于2010年11月以来的中位数水平和1/4分位数之间。

注:(股权风险溢价=标普500市盈率倒数-十年期国债收益)。

本周估值上升。本周五标普500预测市盈率为19.2倍,高于上周的19.0,高于1990年以来3/4分位数;本周五市盈率(TTM)为20.9,高于上周的20.7,处于1990年以来的中位数和3/4分位数之间。

行业估值特征如下:

***当前工业(81%)、能源(77%)、信息技术(83%)、非核心消费(84%)、核心消费品(96%)、公用事业(99%)市盈率TTM接近或高于1990年以来的3/4分位数水平;

***原材料(72%)、电信服务(74%),金融(62%)介于中位数和3/4分位数之间;

***医疗(43%)的估值水平处于中位数附近;

***房地产(22%,自2016年以来)和的估值水平低于中位数。

(注:括号内百分比数值为对应行业市盈率TTM于1990年以来的分位数)。

中概股市盈率TTM本周五为32.9倍,高于上周的32.2倍,处于2015年以来的中位数和1/4分位数之间。

5.3、美股投资者情绪

美股市场情绪中性偏乐观,体现在以下指标:

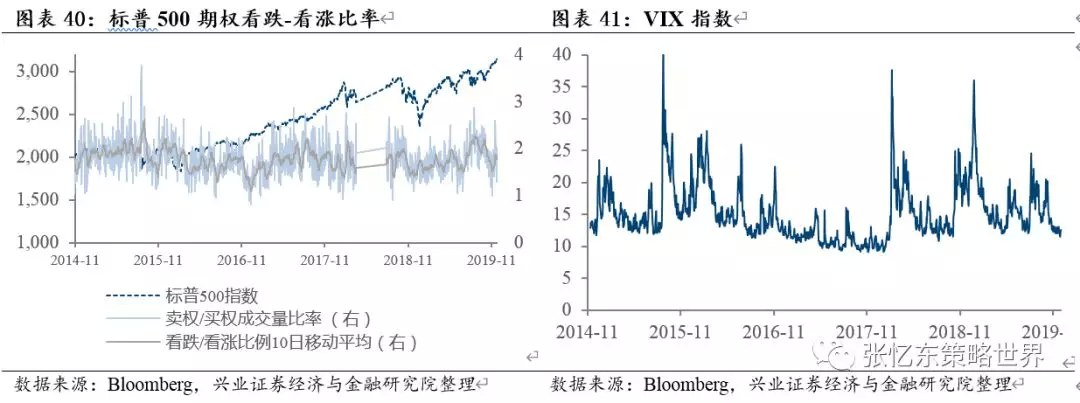

***本周五收盘,美股个股期权看跌看涨成交量比例10日移动平均为1.8%,略低于上周的1.9%。位于2014年7月以来的48%分位数,处于中性水平;

***VIX指数从上周的12.3上升为12.6,位于2014年7月以来的29%分位数,处于偏低水平;

***本周,十年期美债收益与上周基本持平,截至周五,该数值从上周五的1.77%小幅变动至1.78%,10Y-2Y美债收益差为从上周五的14.25bps提高至16.16bps。高收益债利差(相比十年期美债收益)从上周五的3.91%回落为3.7%。

5.4、美股纯因子收益

本周,领涨因子为盈利变动(涨0.26%)、成长(涨0.08%)和分红(涨0.04%);规模(跌0.46%)和交易活动(跌0.33%)领跌。最近一个月,盈利变动领涨1.07%,杠杆领跌0.35%。

(注:采用罗素3000指数彭博纯因子收益来刻画提纯后的主流风险因子表现,纯因子即每单个因子收益与其余因子收益正交。当因子收益为正,表明因子值越高,暴露该因子风格的股票表现越好。比如若波动率因子收益为正,表明高波动率股票表现优于低波动率股票)。

6、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

相关报告:本报告中涉及的行业观点及标的研究内容全文均整理自已发布的报告,完整的研究观点和风险提示请参阅正文中提到的相关研究报告全文。

(编辑:文文)