智通财经APP获悉,据港交所披露,6月6日,国内第二大热压汽车模具制造商勋龙汽车轻量化应用有限公司(以下简称勋龙模具)通过了港交所聆讯,此次公布了聆讯后资料修订版。BALLAS CAPITAL为其独家保荐人。

据了解,实际上这不是勋龙模具首次寻求上市融资,据招股书披露,2016年12月23日,勋龙模具就曾经向中国证监会申请在上交所上市,不过由于其审批过程较长,于2018年1月15日,又主动撤消了上市申请。

勋龙模具主要业务模式是根据客户的规格为其设计、开发及制造定制模具,客户主要属于汽车及家居电器产品制造行业。

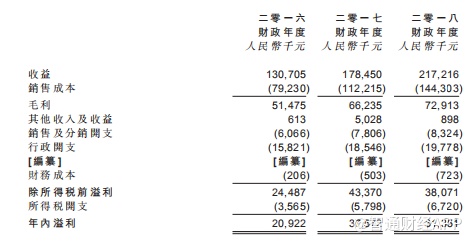

招股书显示,2016年至2018年,勋龙模具实现收入1.31亿、1.78亿、2.17亿元人民币(下同),年复合增长28.7%,毛利润0.51亿、0.66亿、0.73亿元,相应毛利率38.9%、37.1%、33.6%,经调整净利润0.26亿、0.35亿、0.38亿元,净利率19.8%、19.7%、17.5%。

聆讯后资料修订版具体解释了毛利率变化的原因。招股书显示,2016年毛利率相对较高,乃主要由于与海斯坦普集团有特殊项目,该项目涉及制造更大尺寸及更为复杂的模具。

此外,于2017年,鉴于市场竞争激烈,该公司为海斯坦普集团提供更具竞争力的价格。于2018年,销售汽车模具的毛利率有所下降, 主要由于来自海斯坦普集团的毛利率进一步下跌,并且来自 长春崨科汽车部件有限公司和该公司新客户(其为汽车配件制造商)的毛利率相对较低。

对海斯坦普集团销售所得毛利率跌幅乃主要由于(i) 该公司向海斯坦普集团提供更具竞争力的价格以制造16件汽车模具,并且拟借此机会,透过海斯坦普集团于日后间接获得更多订单; 及(ii)由于海斯坦普集团的全球 成 本 控 制 规 定,该公司因 应 海 斯 坦 普 集 团 的 要 求 降 价。如上文所述,该公司也向长春崨科汽车部件有限公司和新客户提供具竞争力的价格, 从 而吸引新业务及与其建立长期业务关系。

聆讯后资料修订版其他新增的重要信息如下:

修订版详细介绍了该公司曾经向中国证监会申请在上交所上市的过程。于2016年12月23日,勋龙(苏州)向中国证监会申请其股份于上海证券交易所上市,其由中国正式持牌保荐机构作保荐。中国证监会于 2016年12月30日正式接纳A股上市申请以进行审核。

于A股上市申请的审核过程中,考虑到中国证监会的审批过程较预期漫 长,于2018年1月15日,勋龙(苏 州)及A股保荐人自愿撤回A股上市申请。于 2018年1月22日,中国证监会向 勋龙(苏 州)发出通告以终止A股上市申请的审核过程。就董事所深知,中国证监会于A股上市申请的审核过程中未发现任何重大违规或营运异常。

此外,聆讯后资料修订版新增了两项风险。一、该公司面临过时和滞销库存的风险,这可能对其现金流和流动资金产生不利影响。 2016年至2018年,存货总额分别为人民币79.5百万 元、人民币119.6百万元及人民币139.0百万元。2016年至2018年,其成品分别占库存74.0%、74.5%及69.6%。

倘若该公司未来无法有效管理库存水 平,其流动资金及现金流可能会受 到不利影响。过多的库存同时可能会增加其库存过时风险,可能对其业务、财务状况及经营业绩产生重大不利影响。

二、该公司面临客户信贷风险。 2016年至2018年,该公司 的贸易应收款项及应收票据呈上升趋势,分别为人民币32.3百万元、人民币53.7百万元及人民币75.5百万元。倘将来客户信贷状况恶化,或其大部分客户因任何原因未能全数向该公司结清有关贸易应付款项及应付票据,则可能产生减值亏损,经营业绩及财务状况也可能受到重大不利影响。

此外,该公司无法保证能从客户全额收回贸易应收款项或应收票据,或彼等能按时清偿其贸易应收款项及应收票据。倘客户未按时进行结付,该公司的财务状况、盈利能力及现金流量状况可能会受到重大 不利影响。