本文来源微信公众号“王涵论宏观”,作者王涵、王轶君、段超。

在2018年“去杠杆”的大环境下,地方政府隐性债务扩张受限,为对冲负面影响,来自显性预算部分的政府支出和减税的短期刺激其实都不少,财政框架处于“关歪门、开新窗”的转变过程之中。

上半年财政回顾:基建增速快速下行,是财政的锅吗?

基建增速快速下行,不完全是财政的锅,今年财政基建支出其实不低;

但财政收入增长更快,显得赤字扩张相对不足;

减税背景下税收为何大幅增长?——通货膨胀+财政整顿;

基建下行的核心原因是表外融资大幅受限。

受贸易摩擦升温影响,下半年财政对冲风险的诉求有所上升,我们从政府态度、项目储备和增量资金三个角度,考察下半年财政能有多大的发力空间。

下半年展望:积极财政有多大发力空间?

专项债发行速度加快,同比或多发8000亿;

国开行、专项金融债等广义财政资金仍有扩张空间;

下半年企业减税可能逐渐见效,居民税收仍有整顿空间;

金融机构风险偏好回升有利于表外融资短期回暖,但长期的正常化有赖于信用体系重构。

风险提示:贸易摩擦扰动力度超出预期,经济基本面超预期变化

正文

Evidence&Analysis

第一部分:上半年财政回顾

基建增速快速下行,并不是财政的锅

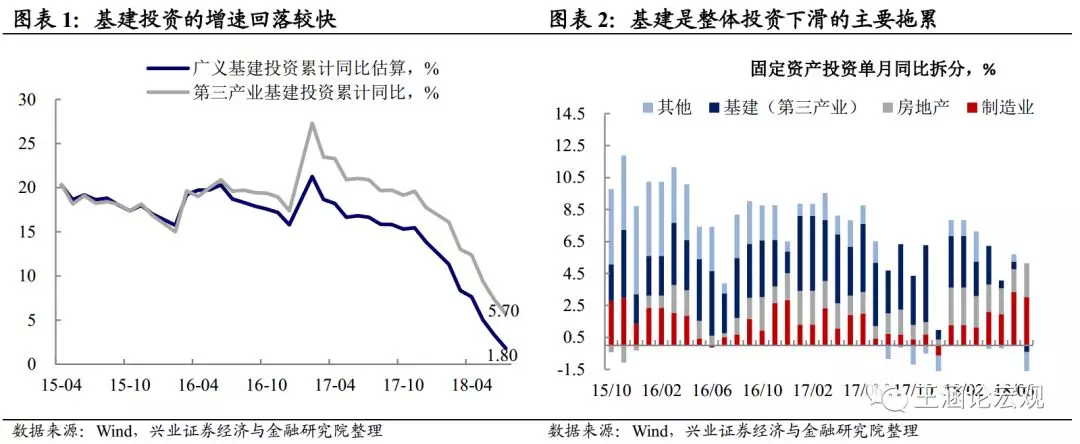

2017年下半年以来,基建增速快速下行。2017年下半年以来,基建增速出现明显放缓。第三产业基建投资增速累计同比从2017年底的19%快速下降至2018年7月的6%,而我们测算的包括水电燃气行业的广义的基建增速累计同比则是从2017年底的15%下降至2018年7月的2%,5-7月的单月增速甚至转负。由于基建投资和政府、国有企业联系紧密,一个自然的问题是:基建增速的快速下滑是政府财政支出削减所导致的吗?

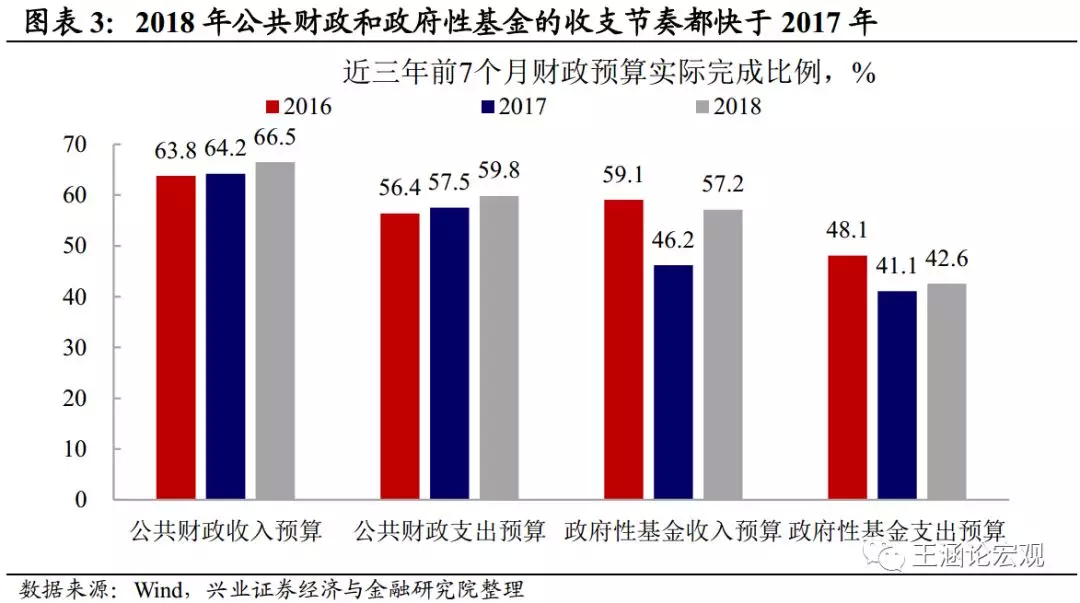

但其实今年的财政支出节奏其实并不比去年慢。从今年财政支出力度和节奏来看,今年财政支出的节奏并不慢。无论是一般公共预算支出,还是政府性基金支出,2018年上半年实际完成预算比例都快于2017年。

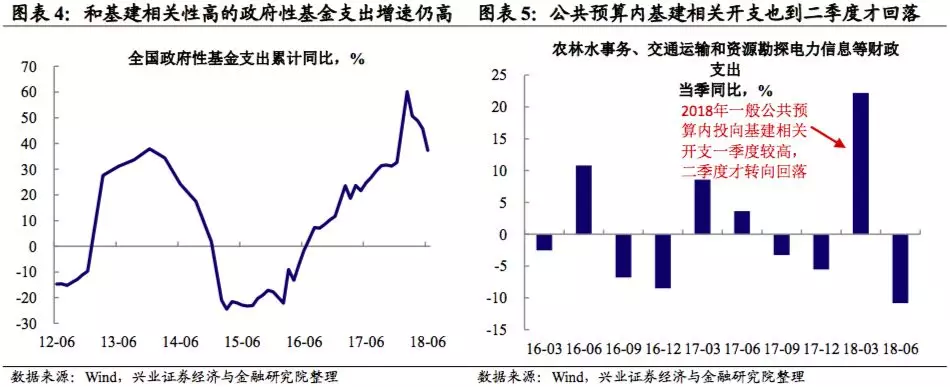

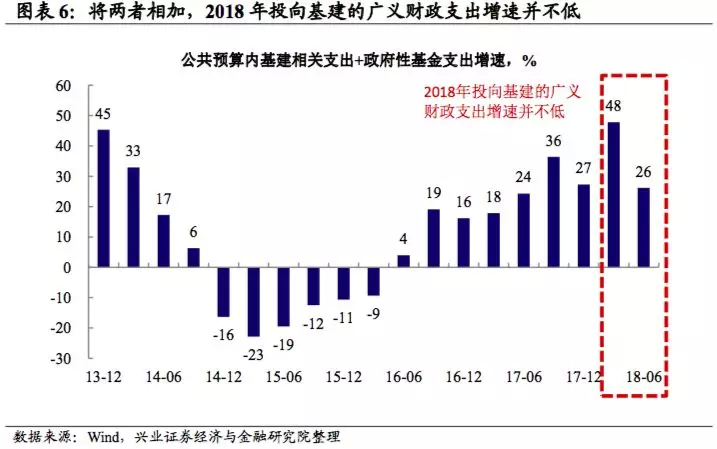

从绝对支出水平来看,投向基建的支出增速也不低。从绝对增速来看,虽然赤字率目标从3.0%下降到2.6%,导致一般公共财政支出增速有所下降。但与基建相关的政府支出增速并不慢:一方面,与基建相关性较高的政府性基金支出2018年增速维持在较高水平,上半年累计增速达到37%,高于2017年上半年的25%;另一方面,一般公共财政支出中与基建相关的农林水事务、交通运输和资源勘探电力信息等项目的财政支出在一季度也出现高增长,直到二季度才出现回落。将两者相加,2018年上半年投向基建方面的广义财政支出维持在高增速,因此财政预算并非基建增速大幅回落的核心原因。

但财政收入增长更快,导致赤字扩张显得相对不足

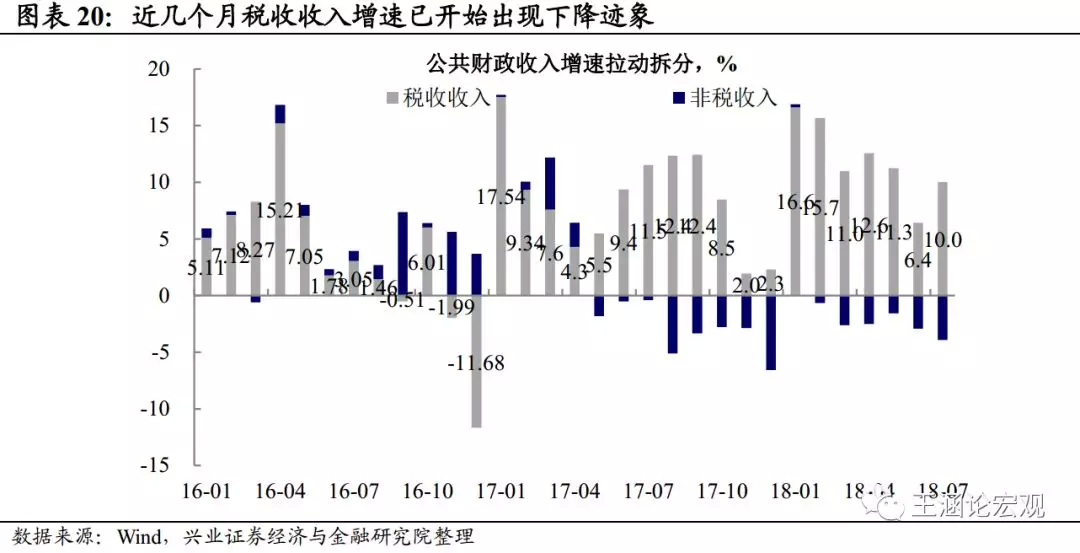

虽然支出不慢,但今年的财政收入增长更快。虽然2018年广义财政,尤其是基建相关的财政支出并不低。但政府的财政收入的增长更加迅速。政府预算收入中重要的两个部分——公共预算收入(其中包含了税收)和政府性基金收入近年来都出现了明显的回升。其中税收累计增速从2016年底的4.3%快速上升,截止2018年6月增速仍达到14.4%。由于财政收入的增速快于支出,2018年上半年公共财政赤字7262亿,少于去年的9177亿。

财政收入的增长留出了赤字空间,因此显得财政支出力度不足。与去年上半年相比,今年的赤字余额仍有空间。财政支出的力度并非绝对性的偏低,而是相对财政收入的高速增长的偏低。而财政收入的高速增长的确给下半年财政支出留出了空间,我们将在下半年展望部分详细讨论这一问题。

减税环境下政府收入为何增长?通货膨胀+财政整顿

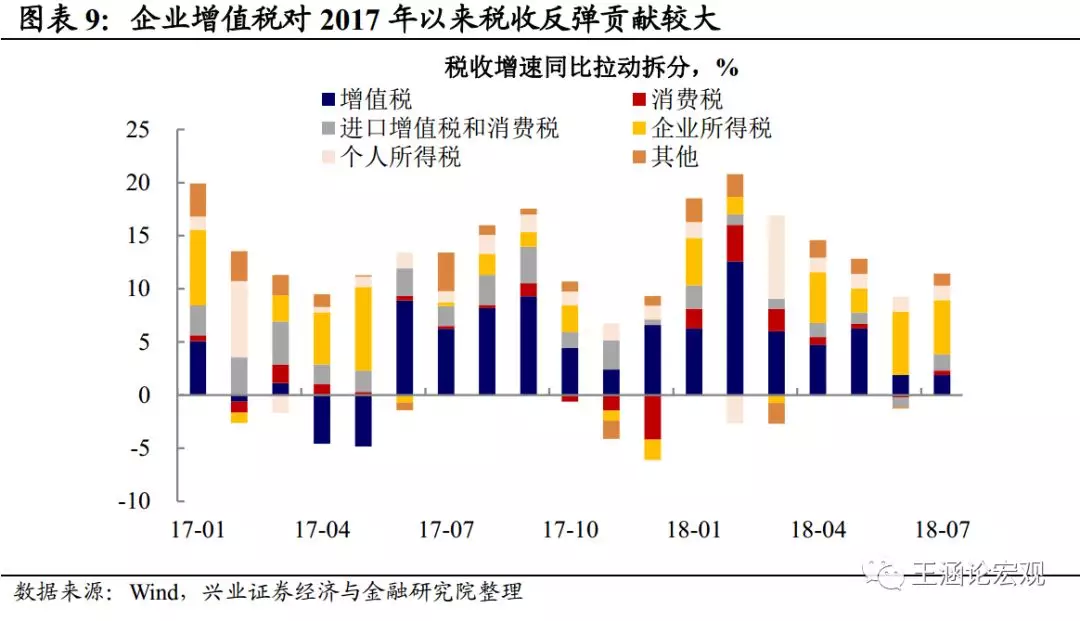

近两年税收收入增长较快的两个原因:通胀+财政整顿。虽然近年来政府大力实施减税降费政策:2016年营改增全年减税超5000亿;2017年全年减税降费超过1万亿;2018年目标减税8000亿,并减轻税负3000亿。但是政府税收收入增速不降反增,我们认为主要有两方面的原因:

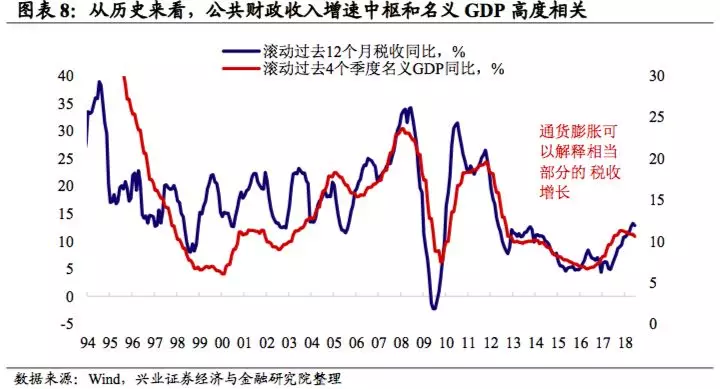

通货膨胀:名义价格上涨推升税收。税收增长最重要的原因其实是2017年以来供给侧改革的成效显著,导致PPI为代表的名义价格快速上升,推升了通胀和企业利润,拉动了政府税收的增长。历史上来看,名义GDP增速与税收收入的增速保持了高度的相关性,本轮周期也是如此。

财政整顿:征税方式变化后偷税漏税减少。但在扣除了名义价格上涨的影响之后,税收增速也有一些偏高。这可能是因为在营改增、国税地税逐渐统一的过程之中,税务征收得到整顿,偷税漏税的难度上升,也推动了税收增长。

基建下行,核心原因是表外融资受限

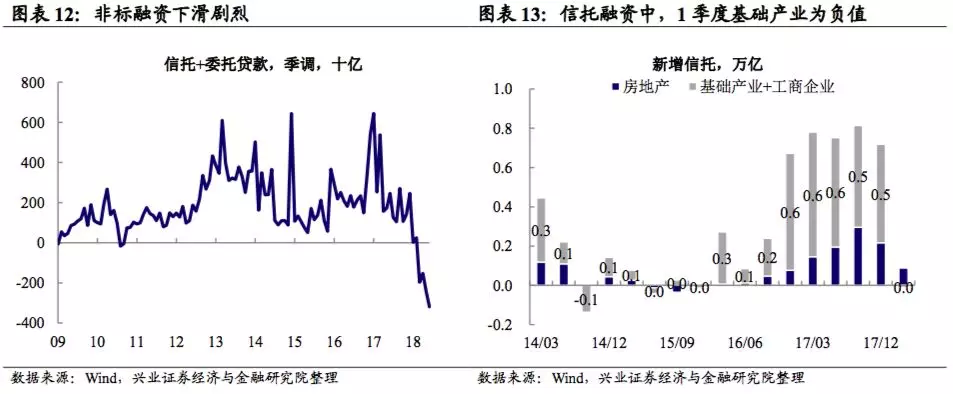

从基建的资金来源来看,财政资金仅是其中一部分。2008年全球金融危机之后,基建投资始终是经济的稳定器,但其作为政府“托经济”的重要手段,其资金来源却并不完全依赖财政资金。从基建的资金来源来看,可以直接归结于国家预算内资金的比重仅约16%。如果对比基建资金中的预算内资金与财政支出可以发现,基建资金在环境保护、城乡社区事务4项财政支出中占比稳定在30%~40%之间,占整体公共财政支出的10%左右。2017年政府公共财政收入17.3万亿,投向基建相关的支出可能约10%;政府性基金收入6.2万亿,较高比例用于基建相关项目。即使两者相加,与2017基建总体规模的17.3万亿相比,占比仍不到40%。

基建的资金来源,更多依靠的是非标融资,而这一部分在今年急剧萎缩。相对而言,基建投资资金来源中自筹与其他资金拉动较高,且在2011-2012年银行表内向地方政府融资平台授信受限之后,自筹与其他资金的重要性进一步上升。而自筹与其他资金中包括:1)未纳入公共财政预算的相关支出,可能包括一大部分的土地出让收入;2)非标融资。在今年整顿地方政府隐性债务的背景下,非标融资出现大幅减速,这是高度依赖非标融资的基建投资出现快速下滑的核心原因。

第二部分:下半年财政展望

下半年,财政有多大发力空间?

中长期来看,减税对经济的刺激效果比直接支出更为有效,财政政策框架更多地转向减税是未来的方向。

但在2018年“去杠杆”的大环境下,地方政府隐性债务扩张受限,为对冲负面影响,来自显性预算部分的直接支出和减税刺激短期内可能都不会少,财政框架处于“关歪门、开新窗”的转变过程之中。

受贸易摩擦升温影响,近期财政对冲风险的诉求有所上升,我们从政府态度、项目储备和增量资金三个角度,考察下半年财政能有多大的发力空间。

政府态度:积极财政,基建补短板。7月23日,国务院常务会议将“积极的财政要更加积极”放在第一位,并强调“加快今年1.35万亿元地方政府专项债券发行和使用进度,在推动在建基础设施项目上早见成效”;7月31日的政治局会议也强调“财政政策要在扩大内需和结构调整上发挥更大作用”。在贸易摩擦不断升温的情况下,政府通过适度的基建补短板对冲内外压力的诉求有所上升。

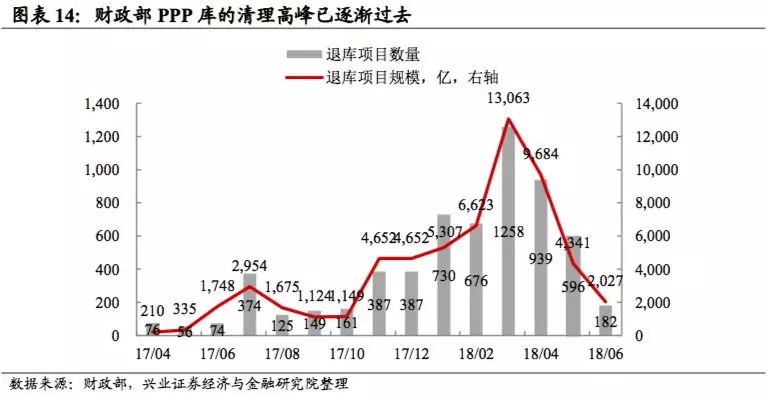

项目储备:基建项目储备较年初有所恢复。我们在“积极财政”系列报告之一《PPP视角看下半年财政积极空间》中指出,在经历了大幅的清理整顿之后,财政部的PPP项目库基本面较之前有所改善(发改委项目库可能仍待整理),且在此前累积了相当多落地但进度偏慢的项目储备,这部分项目受融资条件的变化影响较大。

增量资金:专项债、类政府债券、税收空间和信用派生。在政府态度和项目储备都有所回暖的情况下,测算当前框架下财政方面增量资金能有多大空间就变得尤为重要。我们将在后面章节中对专项债、类政府债券、税收空间和信用派生各个方面进行详细的讨论。

专项债发行速度加速,同比或多发8000亿

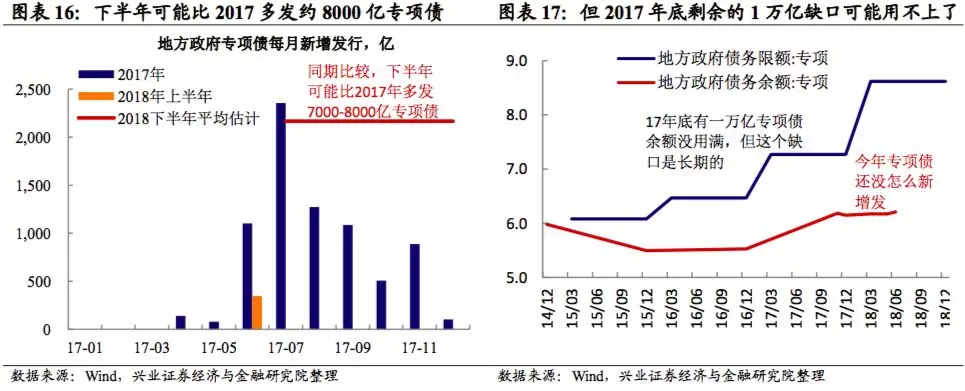

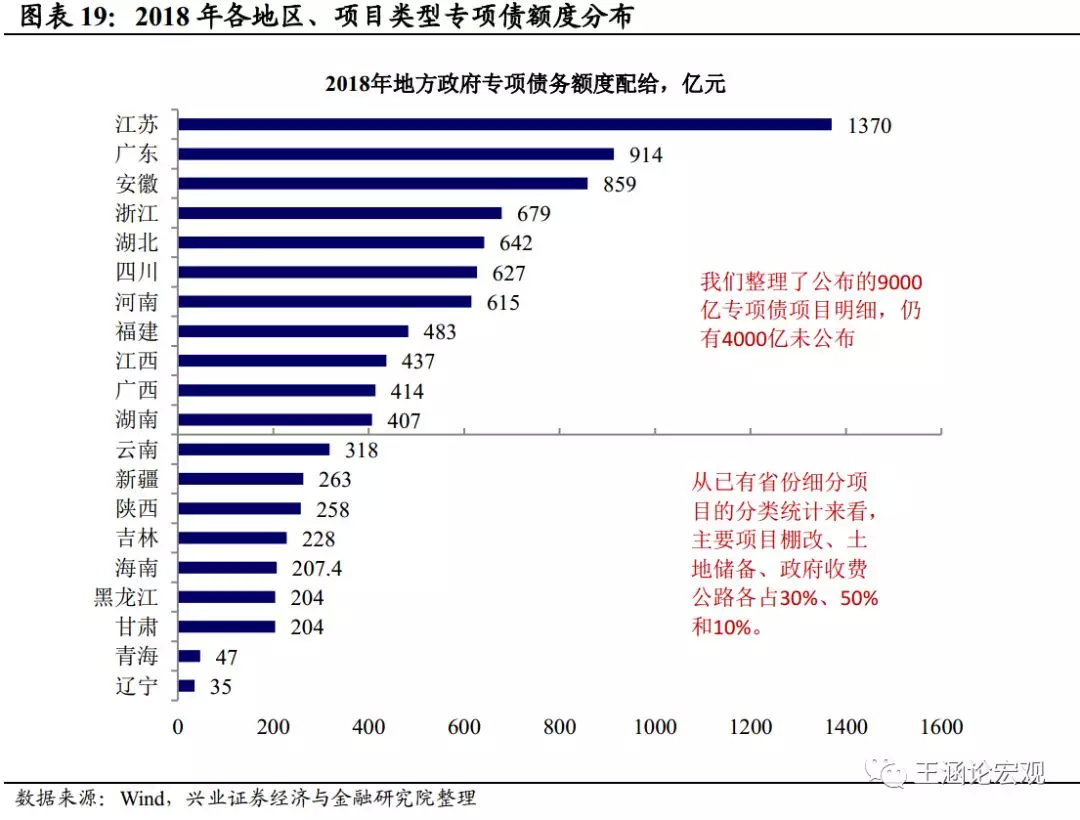

下半年增量资金之一:下半年专项债的发行速度大概率提升。7月23日国务院常务会议强调“积极的财政政策要更加积极”、“加快今年1.35万亿元地方政府专项债券发行和使用进度,在推动在建基础设施项目上早见成效”。上半年地方政府专项债仅新增余额347亿,这意味着如果按计划进行将有1.3万亿的新增政府专项债发行。如果考虑到去年也是新发专项债的高峰,2018年下半年可能比2017年多新发7000-8000亿专项债。这一部分是较为确定的增量资金。

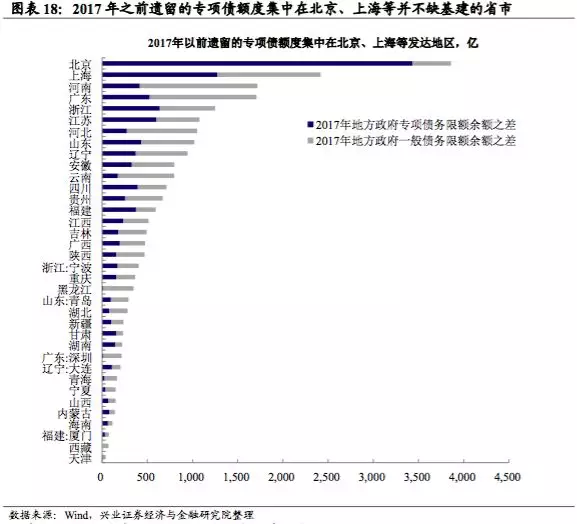

但过去的专项债余额空间未必能用上。除了今年新增的1.35万亿,2017年底地方政府专项债余额并未达到限额,仍余留了一万亿的空间。但从分地区来看,这一万亿专项债额度主要集中在北京、上海等基建缺口较小且资金充裕的省市,在现行规则下利用的空间相对较小。

国开行、专项金融债等 广义财政资金仍有扩张空间

国开行资金已成为基建和棚改的重要支持。2017年,基建贷款占到国开行总贷款比重的48%,棚改贷款占比则为25%,外加各种专项基金的资本金入股,依靠着央行PSL等大规模资金支持,国开行已成为支持开发建设的重要资金来源。除了较为确定的下半年政府专项债发行加速以外,国开行等政策性银行也可能是下半年的增量资金来源之一。在经过了上半年利率债收益率的下行之后,当前的融资环境也更为理想。

若融资渠道都受限,还可采用专项金融债等广义财政端资金。在当现有的融资渠道都受限的情况下,政府仍可以通过其他临时性渠道筹资。历史上来看,最为典型的即2015~2016年临时发行的专项金融债。2015年末,全球经济都陷入金融危机后再一次的下行周期中(参见2017年10月11日专题报告《本轮全球复苏的真相》),而非标融资渠道依然受限,土地出让金大幅下滑。2015年三季度开始,国开行(和农业发展银行)向邮储银行发行专项建设债券,将债券收入以股本方式投入国开发展基金,通过国开发展基金为投资项目注入资本金。资本金注入后,投资项目会更容易达到资本金比例的最低要求,企业从而能够从商业银行获得更多贷款。2015年专项金融债为基建项目注资人民币8000亿元,其中国开行5800亿元,按20%资本金要求,可拉动约4万亿元投资。根据《21世纪经济报道》,2016年一季度专项基金的投放规模为人民币4,000亿元(第五批专项建设基金),二季度投放规模人民币6,000亿元(第六批专项建设基金)。2015年末至2016年上半年,专项金融债投放规模约2万亿左右。而随着后期金融机构风险偏好的回升,这一专项金融债停发。

下半年整体税收仍有整顿空间,但企业减税或逐渐见效

下半年企业减税效果可能逐渐见效。正如前文所述,过去两年企业税是税收增长较快的主要拉动,主要受通货膨胀推升企业利润和营改增后财政整顿征收更加严格所影响。而征税方式的变化并非持续效应,随着PPI的回落和今年企业减税政策的不断落地,企业部门减税的效果可能逐渐体现。在未来PPI可能持续回落的情况下,企业税能否维持长期高增长存在不确定性。5、6月份企业增值税贡献下降,拖累整体税收收入增速下滑就是一个迹象。

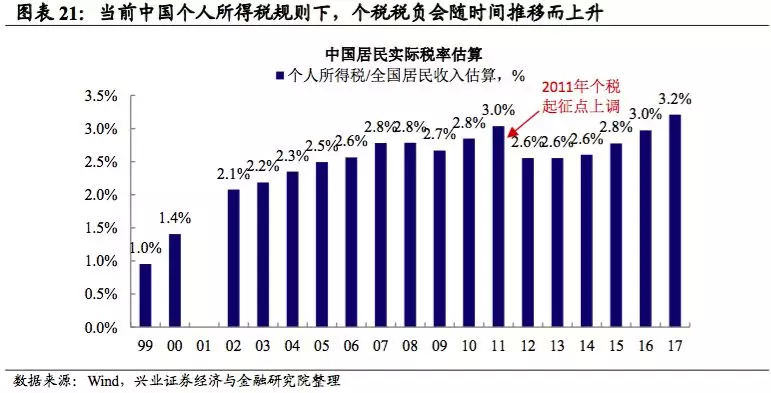

整体税收(如高收入人群)仍有进一步整顿的空间。企业部门首先进行营改增实现了征税框架的变化,但居民部门减税方案仍在讨论之中。按照我国目前的居民所得税征税方式,个税起征点不变而居民收入快速增长,居民实际税负会随时间推移而增加,定期需要上修个税起征门槛进行调节,以降低居民税负。但目前对居民所得税调整方案仍存在争议,居民端减税政策的落地可能仍需要一点时间。

与企业部门类似,居民端减税的效果可能也是结构性的,即减税效果落实到最有需要的人群上,而对于偷税漏税者也会不遗余力进行整顿,近期对影视娱乐明星等高收入人群的税收督查正是一个代表。

短期来看,金融机构风险偏好回暖

有利于信用派生

金融机构风险偏好正在小幅回升。从2季度开始,银行间市场利率已非常宽松,但7月开始各类型的刺激政策逐步由货币端转向信用端。尤其是资管新规细则的落地,对预期收益率型产品的压缩由此前的逐季度压缩变为“余额不超过资管新规出台时的水平”,这实际上为金融机构提升风险偏好提供了空间。根据银保监的数据,“2017年底,银行非保本型理财产品余额为22.17万亿元,2018年5月末余额为22.28万亿元,6月末余额为21万亿元[1]”,结合兴业证券银行团队的调研情况,预计资管新规出台后至6月末表外理财压缩了约2万亿左右。而如果金融机构风险偏好回升,实际上意味着至少“老产品”存在2万亿左右的回升,而这本身对应着实体经济的非标融资和信用债融资。

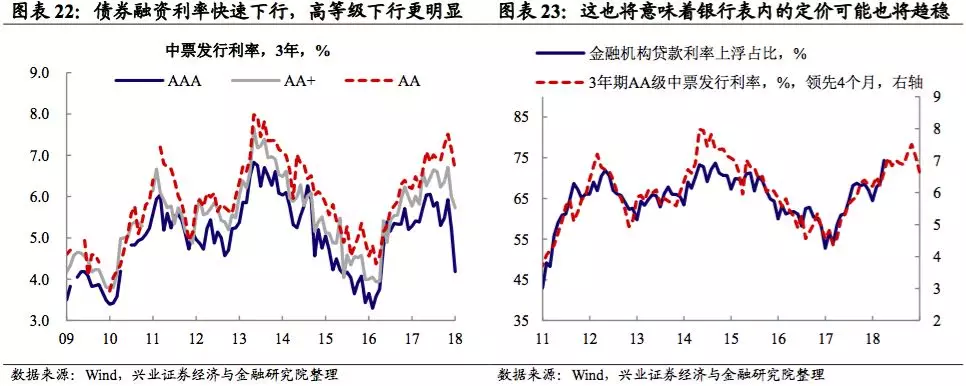

事实上,在持续的宽松政策推动下,金融机构的风险偏好正在小幅回升。截至当前,信贷数据尚未看到,但我们从债券市场的发行状况已可见一斑。中票发行利率在经历了年初的飙升之后,近期快速下行,当然高等级(AAA)下行更为明显,已降至2016年年底的水平。而AA及AA+则回到2017年年底的水平。

长期来看,信用派生的正常化

仍有赖信用体系的重构

在去杠杆+没有“增信”的大背景下,金融机构的风险偏好回升是有限的。事实上,当前金融机构仍然陷于“资产荒”中,但这与2016年时有显著差异。2016年是由于金融机构风险偏好大幅提升,压低了所有资产的收益率,尤其是高风险资产。而当前,金融机构则一致性的涌入低风险资产。

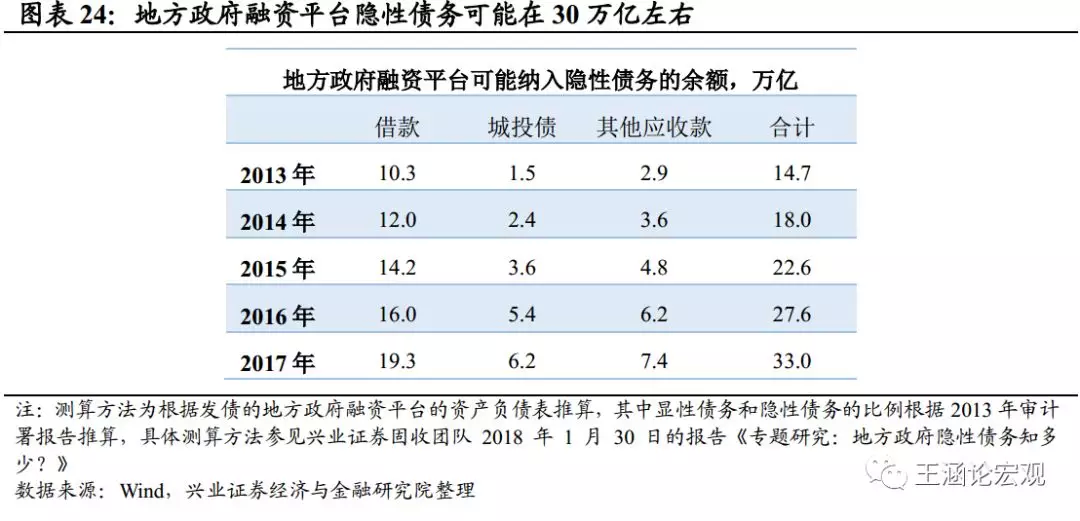

事实上,考虑到当前地方政府融资平台可能纳入隐性债务的部分可能达到25万亿~30万亿的水平,要依靠完全市场化的手段去区分其资质,其难度是非常大的。因而,在这样的背景下,银行等金融机构对整体地方政府融资平台只能是一刀切式的收紧。而如果没有进一步的“增信”手段,金融机构的风险偏好提升程度将是非常有限的。因而,在“化解”债务的层面,我们需要依靠一定的行政化手段去对现有债务进行区分。

长期来看,信用派生的正常化仍有赖信用体系的重构。我们在2017年7月的报告《利率市场化的下半场》中曾阐述一个观点,杠杆本身是中性的,而非贬义词。长期来看,而中国外汇占款的趋势下降意味着中国的金融机构必须提供更多的信用资金,因而核心在于如何加杠杆。简单回顾2008年之后的中国经济,经济自身的波动性在下降,然而信用周期大起大落。一方面说明信用宽松本身对经济的刺激作用在下降,另一方面金融机构的风险偏好往往在“大快干上”与“一刀切”之间迅速切换,而这背后实际上往往对应着在“政府增信”与“市场化信用”之间的快速切换。因而,本质上来讲,如果要化解中国信用周期大起大落,我们需要依靠的是更为稳定、更为市场化的信用体系。

风险提示:贸易摩擦扰动力度超出预期,经济基本面超预期变化。(编辑:刘瑞)