本文选自“王涵论宏观”微信公众号,作者为王涵、王轶君、卓泓,原标题《【兴证宏观】季节效应褪去后——10月制造业PMI点评》。

事件:2017年10月中国官方制造业PMI 51.6,较9月52.4下降0.8,低于市场预期52。

深度分析:

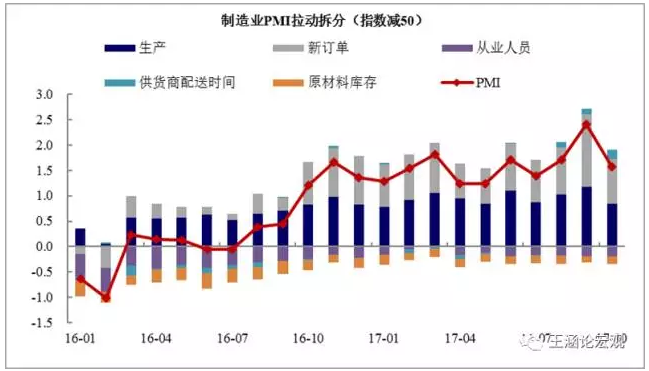

制造业PMI回落,企业需求及生产增速放缓

10月制造业PMI分项中回落最为明显的是新订单分项,下降1.9至52.9,其次是生产分项,下降1.3至53.4。不仅新订单,出口订单分项和在手订单分项也出现回落,指向内外需增速均有所放缓。与此同时,企业对未来的乐观情绪也有所下滑,10月生产经营活动预期分项回落至57.0。

回落的原因主要有二:1)季节性效应消退。正如我们在9月PMI点评中提示,9月需求的改善有主要由季节性因素驱动(财政支出季末发力,受此前异常天气干扰的项目陆续复工,国庆、中秋效应带动企业提前备货),进入10月,季节性刺激有所消退,市场需求趋势性放缓;2)高耗能、高污染行业经营活动趋缓。统计局解读中提到,高耗能行业PMI下降2.1至49.2,随着环保治理继续推进,高污染企业生产进度有所调整。

图表:制造业PMI回落,生产和新订单双双下滑

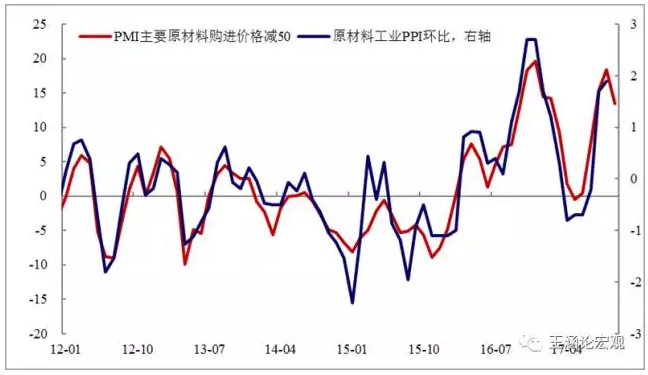

购进和出厂价格出现回落,PPI环比可能已经筑顶

10月企业购进价格和出厂价格分项较9月分别大幅回落5.0和4.2,跌至63.4和55.2。正如我们此前分析,从统计局跟踪的生产资料价格等领先指标来看PPI环比已经出现放缓迹象,考虑到PMI出厂价与PPI走势一致性较高,10月PPI环比可能会有所走弱。

图表:PMI价格指向PPI环比增速或已筑顶

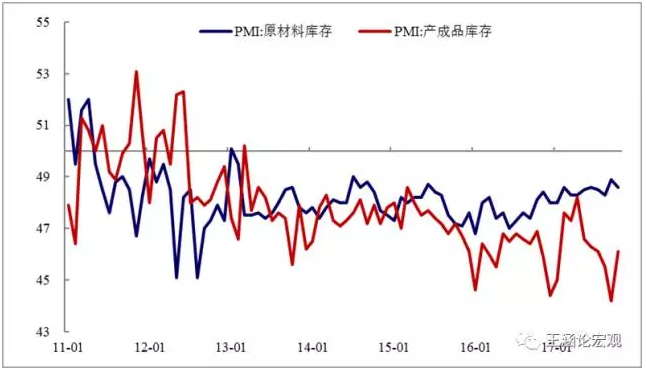

产成品库存降速放缓,企业去库存有所减慢

10月产成品库存回升1.9至46.1,原材料库存小幅下滑0.3至48.6。供给侧改革将带来供需状况改善,价格上涨,目前库存水平已偏低的情况下,企业去库存速度有所放缓。

图表:原材料库存继续去化,产成品库存降速放缓

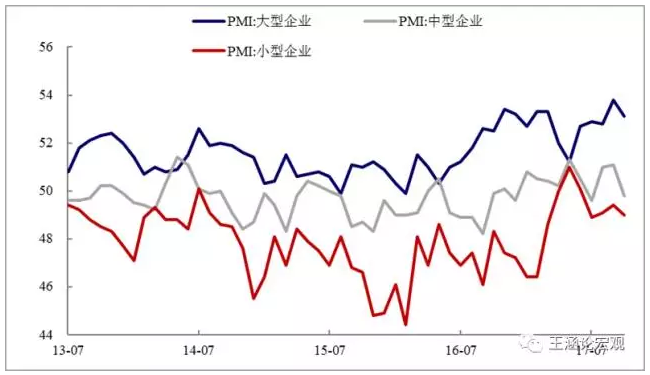

制造业PMI大小企业整体下滑,分化持续

分企业规模看,大企业PMI回落0.7至53.1,仍高于枯荣线50,而中、小企业则分别回落1.3和0.4至49.8和49.0,低于枯荣线50。此前,供给侧改革推进过程中,中小企业限停产导致需求被“让渡”给大企业,大小企业出现明显分化。而在当前环保趋严的背景下,相对规范的大企业受到的负面影响相对较弱,从而形成了大小企业整体下滑,但分化仍然持续的状态。

图表:大小企业的整体下滑,分化持续

(编辑:姜禹)