本文来源于中金公司的调研报告《新高教集团:思路清晰的行业未来龙头》,作者为分析师赵丽萍、钱凯、于钟海。

6 月26~27 日期间,中金公司参加了新高教集团在北京举行的投资者日活动,并且拜访了公司的云南学校。

公司战略清晰:一个目标,双轮驱动。新高教集团为公司发展设定了一个明确的战略目标:成为受人尊敬的一流教育集团。同时,公司的发展将以资本和人才双轮驱动。

资本:新高教集团将借力上市公司平台进行融资,致力于成为行业的主要整合者之一。考虑到高等教育行业现金流强劲以及业务经营稳健,公司计划保持健康的杠杆水平,从而提升股东回报。此外,新高教集团还在西北学校以及河南学校积极探索新的业务模式,努力实现轻资产扩张(初期资本支出最高可减少约 70%)。

人才:人才缺乏对于所有教育企业而言均是一大挑战,而新高教集团将 2018 年定为人才队伍建设年。在过去的几个月里,我们看到多个经验丰富的新高管陆续加入新高教集团,其中包括“双一流大学”河南大学原校长、应用型大学标杆黄淮学院的创始人娄源功先生。娄源功先生将负责新高教集团的整体教学工作,同时计划推进集团旗下七所院校的教学质量实现标准化。此前在北京市朝阳区教委任职的刘丽彬先生加入新高教集团成为公司的首席运营官。在银行业和金融业有丰富经验的丁瑜先生加入新高教集团成为公司的首席财务官。人力资源领域经验丰富的刘勇先生加入新高教集团成为公司人力资源部副总裁。新高教集团将持续努力打造优质管理团队,支撑公司的快速发展和扩张。

并购:公司倾向于高等教育毛入学率较低地区发展潜力较大的标的。新高教集团的主要竞争优势包括:丰富的管理经验、充足的人才储备、独特的业务模式以及领先的行业地位。近期随着行业竞争加剧,收购估值的确有所上升。但估值并非收购中唯一决定性的因素,新高教丰富的经验和成功的案例可以帮助新高教以更低的价格竞得标的。请参考第二页的更多内容。

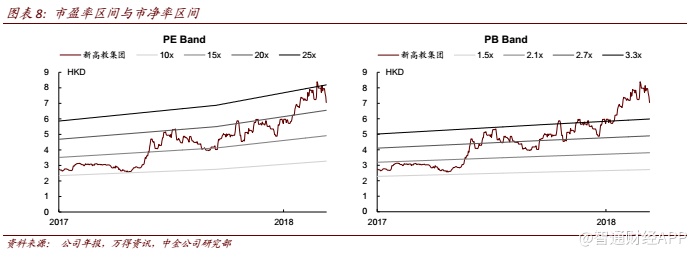

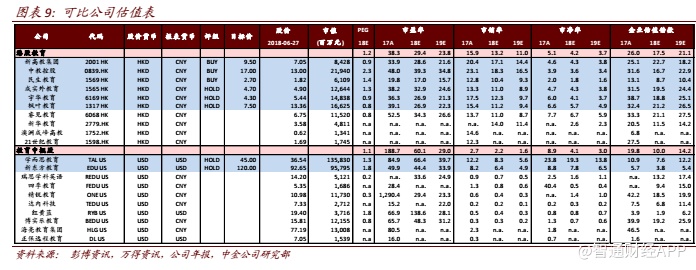

建议:中金维持公司的“推荐”评级以及目标价9.5港元,基于25倍2019年市盈率。目前,公司股价对应 29 倍 2018 年市盈率和 22 倍 2019 年市盈率。我们的目标价较公司目前股价存在 35%的上行空间。

从单体学校到教育集团:新高教集团一直在对集团管理进行不断投入,从而推动旗下各所院校进行整合,促进效率提升以及稳定教学质量。除集中采购、共享招生网络和校企合作网络之外,管理层还在会上分享了通过推动集团化探索中的更多协同效应。

通过对每所学校进行经验总结,新高教集团已经实现了校园设计以及教学设施的标准化,因此公司未来可以在新学校进行快速复制。同时,新高教还在推进课程标准化,这使得公司可以将需求旺盛、受到欢迎的专业快速复制输出到旗下其他学校。此外,新高教还将鼓励学生在旗下各个校园中游学,体验各地环境,并最终在最心仪的地方实现就业。

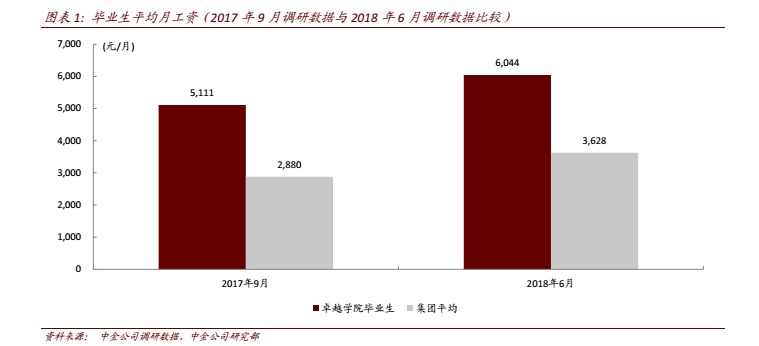

云南学校:参加了公司在北京举办的投资者日活动之后,我们还拜访了公司的云南学校。我们对公司强调动手实践能力的教学方法和使用双元制方式教学的“卓越学院”项目印象颇深。云南学校的机电学院投入 120 万元购买了一整套柔性生产线,供学生学习操作。在学校的设计学院,我们看到了一整套供学生测试其 VR 作品的 VR 设备。此外,航空学院的实训室还有供学生实践训练的飞机模型。

在参观学前教育专业实训室时,我们了解得知该专业的学生在就业市场上十分受欢迎,大部分毕业生将在云南工作,但也有很多学生会通过校企合作进入一线城市工作(例如,今年夏天大约会有 50 名学生到北京进行暑期实习)。学前教育专业学生首月平均工资约为 3500 元,而云南地区平均水平为 2800 元。有音乐或者艺术特长的学前教育专业学生刚毕业月工资就可以达到 5000-6000 元。此外,云南学校还设有蒙特梭利教学法(以孩子为中心的教学方法,在国内颇受家长欢迎)实训室,大约会有 20%左右的学生会通过学校报名参与相关考试。

(编辑:文文)