智通财经APP获悉,6月26-27日期间,中金参加了新高教集团(02001)在北京举行的投资者日活动,并且拜访了公司的云南学校。公司战略清晰,一个目标,双轮驱动。新高教集团为公司发展设定了一个明确的战略目标,成为受人尊敬的一流教育集团。同时,公司的发展将以资本和人才双轮驱动。

中金发布研究报告称,新高教集团将借力上市公司平台进行融资,致力于成为行业的主要整合者之一。考虑到高等教育行业现金流强劲以及业务经营稳健,公司计划保持健康的杠杆水平,从而提升股东回报。此外,新高教集团还在西北学校以及河南学校积极探索新的业务模式,努力实现轻资产扩张(初期资本支出最高可减少约70%)。

该行表示,人才缺乏对于所有教育企业而言均是一大挑战,而新高教集团将2018年定为人才队伍建设年。在过去的几个月里,中金看到多个经验丰富的新高管陆续加入新高教集团,其中包括“双一流大学”河南大学原校长、应用型大学标杆黄淮学院的创始人娄源功先生。娄源功先生将负责新高教集团的整体教学工作,同时计划推进集团旗下七所院校的教学质量实现标准化。此前在北京市朝阳区教委任职的刘丽彬先生加入新高教集团成为公司的首席运营官。在银行业和金融业有丰富经验的丁瑜先生加入新高教集团成为公司的首席财务官。人力资源领域经验丰富的刘勇先生加入新高教集团成为公司人力资源部副总裁。新高教集团将持续努力打造优质管理团队,支撑公司的快速发展和扩张。

另外,新高教倾向于高等教育毛入学率较低地区发展潜力较大的标的。新高教集团的主要竞争优势包括,丰富的管理经验、充足的人才储备、独特的业务模式以及领先的行业地位。近期随着行业竞争加剧,收购估值的确有所上升。但估值并非收购中唯一决定性的因素,新高教丰富的经验和成功的案例可以帮助新高教以更低的价格竞得标的。

该行维持其“推荐”评级,及目标价9.5元,基于25倍2019年市盈率。目前,公司股价对应29倍2018年市盈率和22倍2019年市盈率。中金的目标价较公司目前股价存在35%的上行空间。

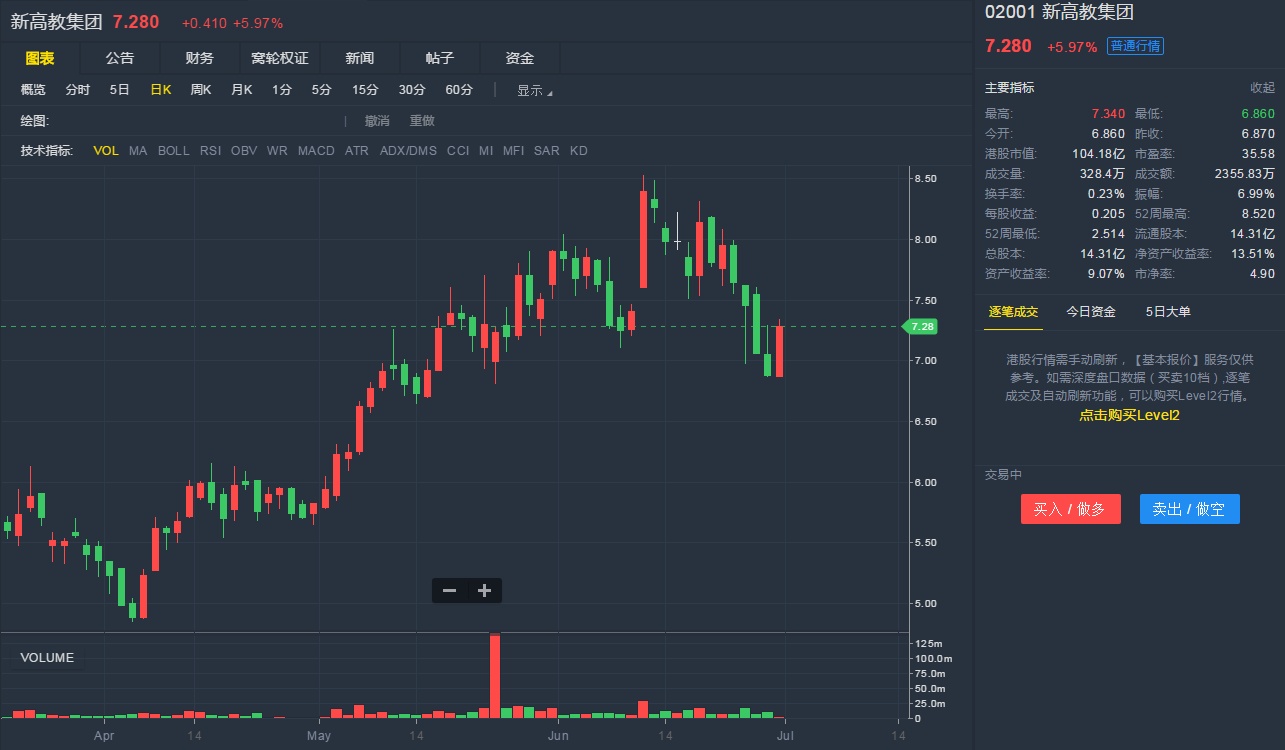

截至6月29日10:52,新高教涨5.97%,报7.28港元。

行情来源:老虎证券

行情来源:老虎证券