本文来自中金的研报《教育行业增长逻辑得到广泛认可;切换至2019年估值》,作者为中金分析师赵丽萍,钱凯。

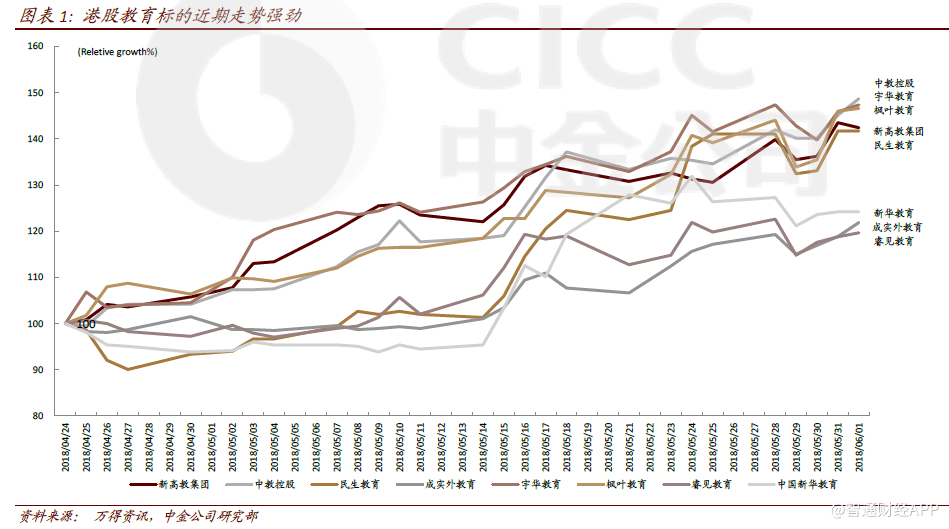

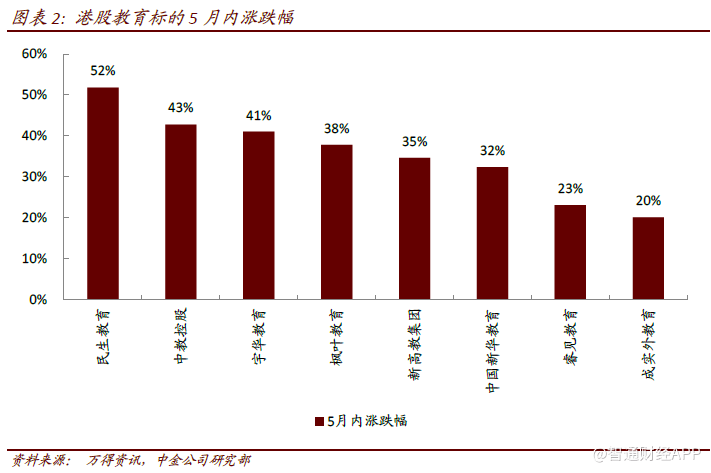

智通财经APP获悉,中金发表研报称,近期,教育板块整体走势强劲,5月内港股教育板块主要标的涨幅从20%~52%不等,远超同期恒生中国企业指数涨幅(+0.35%)。较多投资者询问教育板块走势强劲的原因,中金认为主要有二:

1.行业发展逻辑得到广泛认可。教育行业最早上市的资产多为教育培训类公司,典型的是新东方、好未来两只教培行业的龙头企业。随后在2015年,枫叶教育(01317)和成实外教育(01565)的上市打响了港股教育板块的第一枪,也教育了第一批港股教育行业投资者。

在2017年,高等教育板块的民生教育(01569)、新高教集团(02001)陆续上市,实现了高教资产从0到1的跃进。但上市之初,高教资产的估值较低,新高教集团和民生教育一度跌至10倍市盈率。在2017年6月份,中金指出,高等教育板块是最值得投资的板块。随后在8 月份,高等教育板块迎来快速上涨,市场开始了解到高等教育板块的独特发展逻辑。

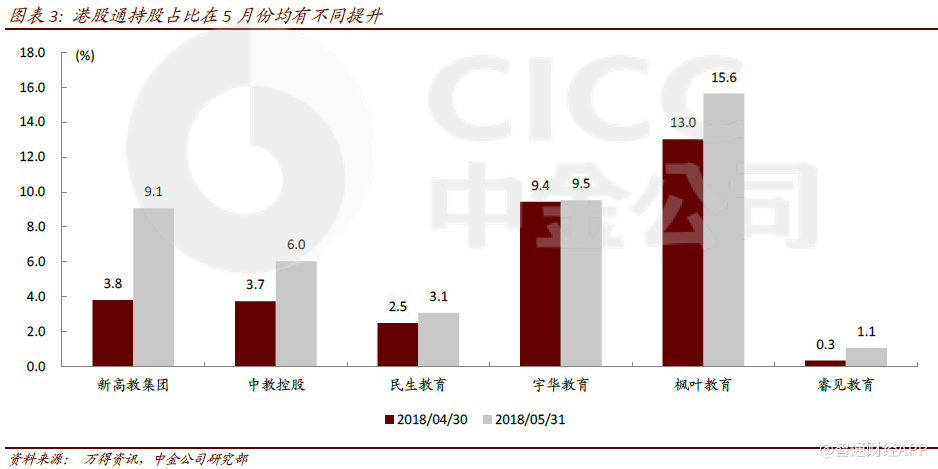

中金认为最近教育板块的强劲表现,原因之一是教育各细分板块的发展逻辑得到了投资者更广泛的了解和认可。其中一个表现是,各入选港股通的标的中,港股通投资的持股比例均在过去一个月中有所上升。

2.低估值、高确定性及高景气度的教育板块受益上升的避险情绪。5月份市场面临包括贸易战、债务违约等多重不确定性的冲击。港股上市教育公司多为学历教育公司,在学人数和学费透明度高,当在学人数和学费得到确认后,未来一个学年的业绩确定性高,而在优质教育资源稀缺的大背景下,行业景气度较高。在这一背景下,估值合理、高景气度、增长确定性高的教育板块得到了避险资金的青睐。

后市怎么看?中金认为短期内,教育板块上涨速度较快,可能面临一些投资者获利了结的压力。但从中长期来看,相信部分优选标的的估值仍有吸引力,值得长期持有,分享行业增长红利。当前,推荐新高教集团、中教控股(00839)、民生教育。

高等教育行业的长期发展逻辑

政策端:高确定性受益民促法利好

民办教育促进法在2016年修法(“新民促法”),明确了分类管理制度:民办学校可以注册为营利性学校和非营利性学校,且实施义务教育阶段教育的学校需为非营利性学校。此外,新民促法还为营利性教育资产的资产证券化厘清道路,并在招生。办学、税收、用地等各方面给出了支持优惠社会力量办学的政策。

此外,在教育部、国家发展改革委、财政部、人社部四部门印发的《关于实施第三期学前教育行动计划的意见》中提出“到2020 年,基本建成广覆盖、保基本、有质量的学前教育公共服务体系。全国学前三年毛入园率达到85%,普惠性幼儿园覆盖率达到80%左右。”

在上述背景下,中金最为青睐高等教育赛道,继续认为高等教育行业作为历史上监管最为严格的子行业,最为确定性的受益于新民促法等相关政策。

需求端:渗透率双重提升

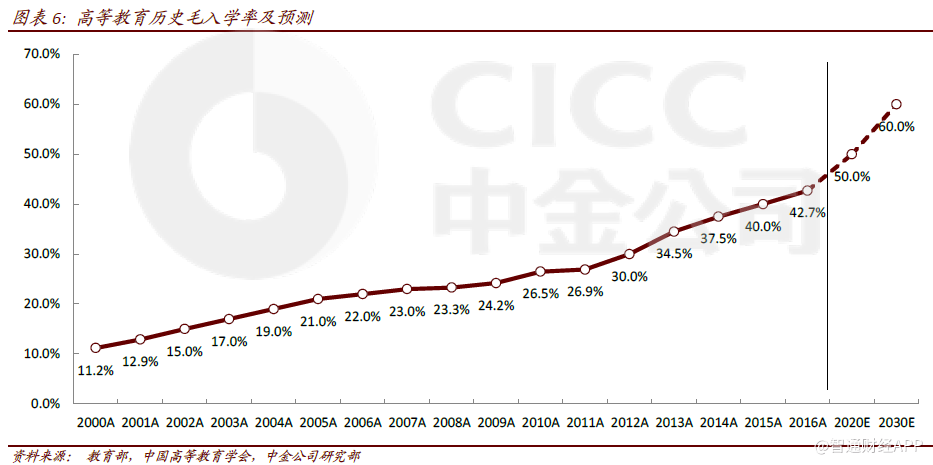

高等教育渗透率提升。我国高等教育阶段的毛入学率在过去十几年中持续提升,主要得益于高考招生人数的持续扩张。2016 年,我国普通高校本专科共招生约750 万人,远远高于2000年的约220万人。截至2016年,我国高等教育的毛入学率达到42.7%,较2015年生2.7 个百分点,远高于2000年的11.2%。

相比发达国家,我国高等教育毛入学率还处于较低状态,因此,未来预计我国高等教育毛入学率仍将继续提升,直接带动行业规模提升。根据十三五规划,至2020年,我国平均高等教育毛入学率将达到50%,而根据中国高等教育学会的研究,至2030年,预计我国高等教育毛入学率可达到60%。

中西部地区有望获得更快发展。另外值得一提的是,我国高等教育资源的分配尚存在地域之间的不平衡。一个直接的指标就是各地的毛入学率。我们梳理了各数据可得省份的数据,并整理了各地区在“十三五”期间规划的高等教育毛入学率提升幅度和在学人数规模提升幅度。我们发现中西部地区的毛入学率较低,因而在规划中也会有更高的提升幅度。

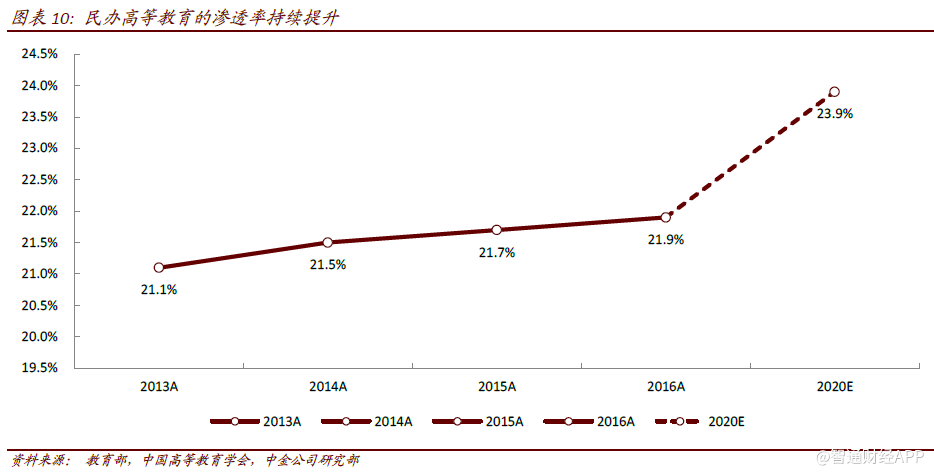

民办教育渗透率提升。在教育经费支出占GDP 的比例较为稳定的大背景下,预计教育经费的投入将更多的向学前教育和高中教育倾斜:根据《关于实施第三期学前教育行动计划的意见》,至2020 年,全国学前三年毛入园率达到85%,普惠性幼儿园覆盖率达到80%左右。这意味着学前教育领域需要政府给予更多投入。而《高中阶段教育普及攻坚计划(2017-2020 年)》提出“全国、各省毛入学率均达到90%以上,中西部贫困地区毛入学率显著提升”,意味着高中阶段同样需要大量经费投入。相信此消彼长之下,高等教育阶段将更多的由社会资本支持。

到2016年,我国高等教育阶段的民办教育渗透率已达22%,根据Frost &Sullivan 的数据,预计至2020年可提升至24%。

格局端:分散市场迎来整合红利期

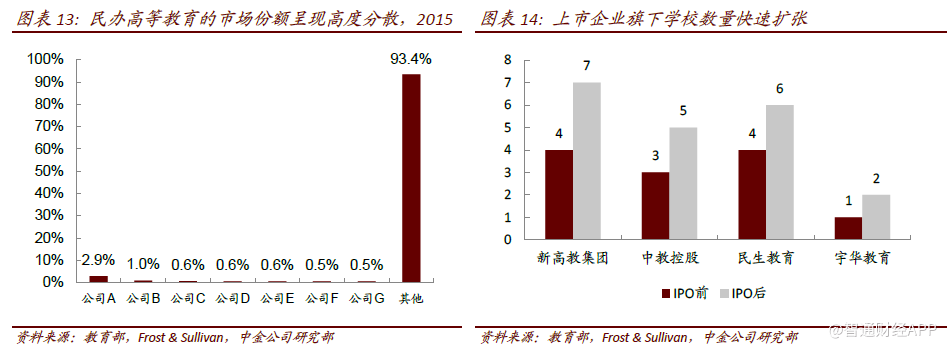

截至2017年,全国共有735 所民办高校,但其多为单体学校,仅有有少数高等教育集团。在2015 年,根据Frost & Sullivan 的数据,领先教育集团的市场份额不超过3%,前7名教育集团的市场份额不超过7%。随着部分教育集团率先登陆港股,借力资本,其旗下公司数量均有快速增长,行业整合的红利期加速到来。

外延业绩在2019年集中释放,切换至2019年估值

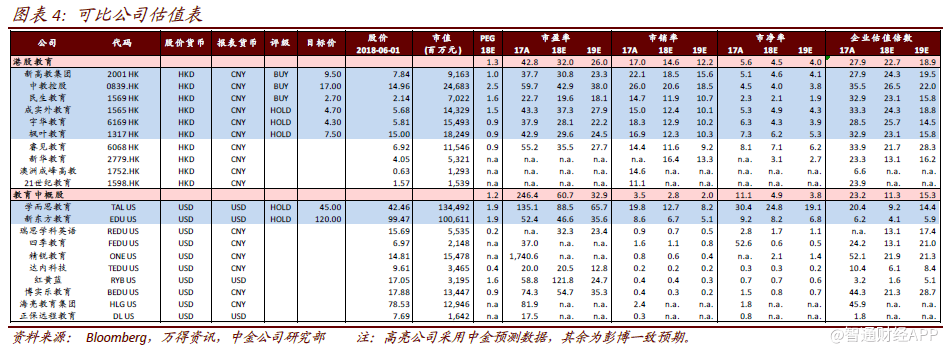

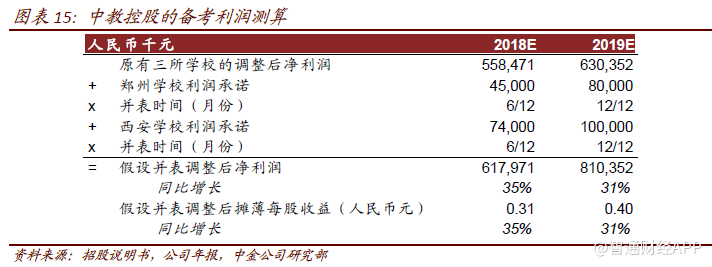

考虑到新高教和中教的进行中收购均预期只能在2018年并表部分利润,而将在2019年实现利润的集中释放,因此中金将估值切换到2019 年市盈率估值。针对新高教,基于25x2019年调整后市盈率估值,给予9.5港元目标价,较此前6.5港元的目标价提升46%。目标价较最新收盘价有21%的上升空间。

针对中教控股,给予30x 2019年除去现金、基于考虑郑州学校和西安学校影响的备考利润2019年市盈率估值,给予17港元目标价,较此前13港元的目标价提升31%。目标价较最新收盘价有14%的上升空间。

新高教集团:内生外延双轮驱动下的高质量应用高等教育服务商

考虑到新高教拟收购学校的业绩释放集中于2019财年,中金将新高教集团调整至2019年调整后市盈率估值。

新高教以就业为导向,解决应用型人才紧缺难题。作为民办高等教育提供者,新高教提供旨在帮助学生获得实践经验与即刻上手的工作技能的应用型教育。通过根据市场需求设臵专业和丰富的校企合作,新高教的毕业生保持了极高的就业率,为新高教旗下学校带来了良好口碑。

追逐低入学率快速提升红利,新高教深挖高潜力地区。公司坚持低高等教育毛入学率区域发展战略,旗下学校分布在拥有较高入学率增长潜力的中西部省份。即使维持现有学校数量不变,新高教的在校生规模也能保持业内领先的增速。我们预计新高教旗下7 所学校(包含尚在筹建中的西北学校)将在未来三个学年中保持16%的在学人数增长(至2020/21 学年),远超行业平均(Frost& Sullivan 预测年化增速为7.4%)。

新高教已成为民办高等教育市场重要的整合者。新高教计划继续增强其学校网络的深度和广度。当前,新高教已经打造了一只专业的投资团队以发现和评估全国范围内潜在的收购标的。凭借其深厚的教学管理经验、运营应用型大学的丰富实践和借由上市公司平台获得的资本助力,新高教展开了一系列的学校网络扩张。

考虑到新高教拟收购的新疆学校、河南学校等尚未实现并表,并有望在2019财年实现业绩集中释放,中金维持盈利预测和“推荐”评级不变,但将估值切换至2019 年。基于考虑进行中并购影响的25倍2019年市盈率,中金将新高教集团的目标价提升46%至9.5港元,较最新收盘价有21%的上升空间。

中教控股:规模领先管理出众,蓝天白云携手共进

考虑到中教控股拟收购学校的业绩释放集中于2019财年,中金将中教控股调整至2019年调整后不含现金的市盈率估值。

中教控股是民办高教领军企业,行业整合小试牛刀。以2016 年在校人数计,公司是国内第二大民办高教集团,若考虑拟收购标的,当前在学人数已突破12 万人。其中,江西学校自2009 年以来蝉联中国民办院校排行榜第一名,广东学校连续10 年蝉联广东省民办院校竞争力第一名。出众的口碑和丰富的经验为后续业务扩展带来优势。公司打造了一支优秀投资团队,对市场上的潜在标的进行了全面梳理,立志成为行业整合者。至今公司已落地白云技师学院,并拟收购郑州城轨交通中等专业学校和西安技师学院两个优秀标的。扎根高教资源稀缺的广东、江西两省,兼顾潜力巨大的继续教育市场。公司旗下两所民办强校位于高等教育资源稀缺的江西与广东。江西和广东的高等教育毛入学率较低( 2016A vs.2020E:40%/35% vs. 50%/50%),发展空间大。公司同时兼顾继续教育行业,根据艾瑞咨询数据,继续教育市场仍将保持12%的复合年化增速,至2022年达到约3550亿元,潜力巨大。

内生稳健,外延可期。白云学院已规划26,000 人容量的新校区,为在学人数带来丰厚内生增长空间。同时公司还将大力发展继续教育以继续提升利用率,预计两校继续教育在校生均将在2~3年内达到万人规模。外延方面,公司善于采用紧追需求的收购逻辑,梳理高等教育行业近年收购案,我们也发现中教控股收购的估值较为合理,证明了学校管理层的优秀口碑和外延能力。此外,截至2017年底公司仍有33亿元现金,近期又获得IFC2亿美元长期贷款支持,为后续持续发力外延发展留下空间。

考虑到中教控股拟收购的郑州学校、西安学校等尚未实现并表,并有望在2019 财年实现业绩集中释放,中金维持盈利预测和推荐评级不变,但将估值切换至2019年。基于考虑进行中并购影响的30倍2019年不含现金的市盈率,将中教控股的目标价提升31%至17港元,较最新收盘价有14%的上升空间。(编辑:胡敏)