随着生活水平的不断提高,旅游已成为很多人享受生活、开阔眼界的重要途径之一。而“一年带孩子去一个国家”也早已写入很多家庭的年度旅游规划之中。

而同属亚洲国家的日本则是众多旅游者走出国门的首选之地。据统计,自2000年以来,赴日中国公民人数在17年间增长了20倍。2017年,中国大陆访日游客达735.58万人次,连续3年位列赴日游客首位。

如此庞大的旅游市场自然也吸引了许多公司参与其中,途屹控股便是其一。智通财经APP了解到,近日,这家专注于日本出境游的服务公司已向港交所递表,申请主板上市。

招股书显示,途屹控股的行业定位在于出境游产品及服务供应商,专注于日本旅游项目。这与我们平时认知的“旅行社”不同在于,途屹是出境游产品提供方,而旅行社则是公司的客户之一。

公司的主营业务收入来源于设计、开发及销售出境游旅游团和自由行产品以及相关配套服务。其中销售旅游团业务收入为公司最主要收入。

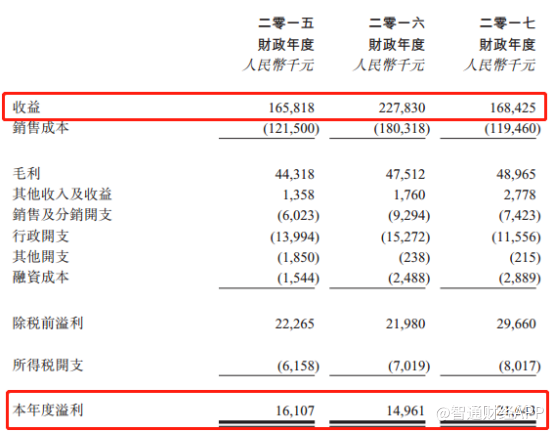

智通财经APP观察到,公司2015年收入为1.66亿元(人民币,单位下同),2016年为2.28亿元,而在2017年再度回落到1.68亿元,公司近三年收入波动较大。但与此同时,公司净利润却从1610.7万元增至2164.3万元,与公司收入情况形成鲜明反差。

公司在2016年收益高达2.28亿元,但其中销售成本占据1.8亿元,这也使得公司当年净利润仅有1496.1万元,为近三年中最低水平。

而公司2016年澳洲游业务量突然增加则是导致这一现象的主要原因。智通财经APP了解到,虽然途屹控股的核心业务为日本出境游,但仍然有其他地区的出境游项目产品,其中澳洲游便是其中之一。

2015年,公司澳洲游项目收入为1756.4万元,而到2016年,公司澳洲游业务收入增至6608.3万元。这是因为公司在2016年扩展澳洲游项目,以致业务收入突增。但随着而来的问题也让公司感到“头疼”。

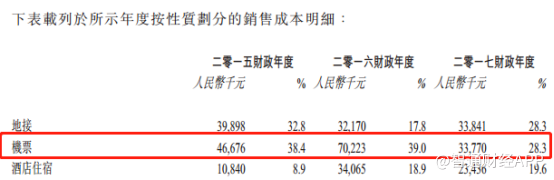

因为作为公司销售旅游团业务中成本开支中的最大项目,机票价格会对公司利润产生直接影响。由于国内飞往澳洲的机票价格远高于飞往日本的价格,使得当澳洲游业务增加时,2016年公司机票成本从上年同期的4667.6万元增至7022.3万元,极大的压缩了公司的利润空间。待2017年公司澳洲游业务回落后,公司利润又回到了2015年的相同水平。

招股书显示,2017年,公司的日本出境游业务占公司当期总收入的85.1%,较2016年提高超过20%。但过度依赖日本旅游市场,对于途屹而言也存在不小的风险。

众所周知,由于地缘政治与历史原因,我们与日本的国际关系并不稳定。所以,政治风险对公司的经营可能产生不利影响。而导致的结果可以参考此前韩国出境游的变化。

由于“萨德问题”,中韩关系自2016年开始遇冷。此后,国内与旅行社大规模下架韩国出境游产品,国内赴韩游客大幅减少。根据韩国央行统计,受“萨德”风波影响,2017年中国游客数较历史同期锐减48.3%。

由于我们与日本的地缘政治摩擦风险同样较高,一旦出现类似韩国的“萨德”事件,或将对专注于日本出境游的途屹控股造成较为严重的影响。不过由于公司目前也正在开发澳洲游及东南亚旅游等其他产品,若能控制好成本问题,也许可以成为未来对冲风险的关键。