提及食品添加剂,很多人肯定不陌生,因为我们平时吃的几乎所有东西都会涉及到它。实际上,我们人类使用食品添加剂已有千年历史,经过长年开发,食品添加剂目前已成为我们日常食品中不可或缺的一环。在2003年,我国公布批准使用的食品添加剂便已多达1694种。

如此多种的食品添加剂自然衍生出了巨大的市场,为了让买卖更加便利,自然少不了“中间商”,而欣融国际便是这“中间商”的一员。

智通财经APP了解到,欣融国际在食品行业内已从业超过21年,作为食品原料与添加剂分销商,公司目前能够为下游公司提供超过1000种食品原料及添加剂,覆盖了国内批准使用添加剂的大部分产品。

而这家公司近日已向港交所提交了上市申请,并将于主板上市。信达国际为公司的独家上市保荐人。

欣融国际作为食品生产供应链上游的公司,其主要业务是作为分销商对接食品原料及添加剂供应商及下游的食品生产公司,而公司主要的收益来源于从分销渠道中赚取的产品差价。

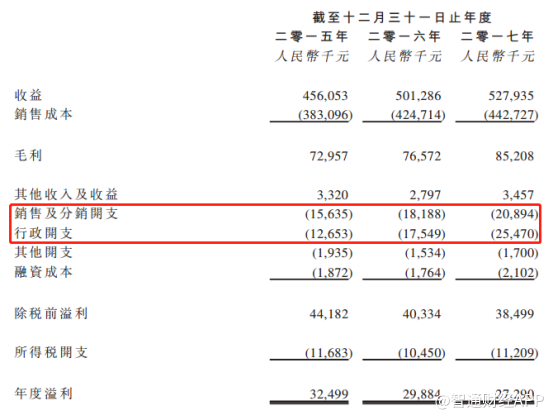

招股书显示,2015-2017年,公司营业收入从4.6亿元(人民币,单位下同)增长至5.3亿元,复合增长率为7.6%。但公司同期的净利润却从3250万元持续下跌至2729万元,属于典型的“增收不增利”。

造成这一结果的根本原因在于公司销售及行政费用的变化。2015-2017年,公司销售及行政开支总和从2829万元增至4636万元,复合增长率为28%,远高于公司同期营收增速。

实际上,作为一家分销商公司,欣融净利润出现下滑的确有自己的苦衷。

由于食品行业上游产品技术含量及附加值较低,导致上游供应链公司对价格敏感度较高,属于典型的成本控制型公司。于是为了控制成本,公司的供应商在议价方面几乎不可能做出任何让步。

智通财经APP了解到,目前国内食品原料及添加剂分销市场高度分散,市场参与者超过8000家,且并无明显的主导公司。而欣融国际市占率仅有0.04%左右。

在如此竞争激烈的市场环境下,公司若想保持稳定的营收则需要掌握稳定的供应商资源,这就导致此类食品分销商对上游的依赖度较高。

智通财经APP了解到,2017年欣融国际的五大供应商占据公司采购总额的80.6%。这一现状导致公司在面对上游供应商时议价能力偏弱,以致公司在采购成本上一直居高不下,而公司毛利率也只能常年维持在16%左右。

但由于食品分销市场准入门槛低,且目前已有8000余家市场参与者这导致,公司抢夺销售渠道和客户的成本将逐年增多。

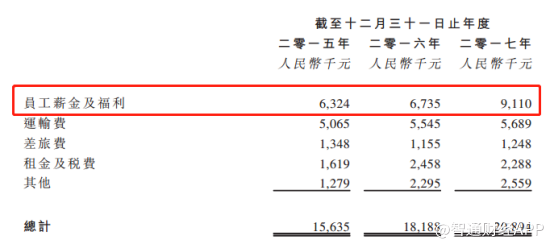

以公司销售开支为例,2015-2017年,该明细账目下仅有员工薪金福利出现显著提高,说明公司为提高销售业务,不得不提高对员工的激励,而这也从侧面说明公司面临的市场竞争或在日趋“恶劣”。

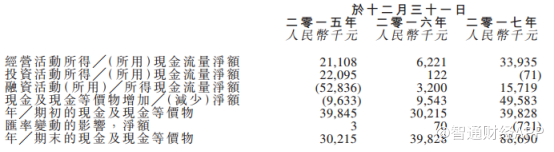

不过值得注意的是,公司现金流情况正在趋于好转。

智通财经APP观察到,2017年,公司经营活动现金流净额首次超过公司净利润,说明目前公司获现能力正趋于良好。并且公司同期现金及其等价物较上年同期大幅增加,说明资金较为充足,能够维持公司接下来的持续运营。而这也从侧面说明公司目前的经营状况还是较为不错的。