本文由“华盛证券”供稿,文中观点不代表智通财经观点。

编者注:据消息,中国东方教育将在6月12日正式挂牌港交所,IPO发行区间为每股9.8-12.26港元,发行4.358亿股。作为中国最大的职业技能教育提供商,其旗下的新东方烹饪品牌家喻户晓。

一、新东方烹饪家喻户晓

东方教育是中国最大的职业技能教育提供商,其总部位于安徽合肥,主要提供非学历的职业技能教育。集团在烹饪教育,信息/互联网技术及汽车服务三个分部处于中国领先地位。其中的烹饪品牌,新东方烹饪更是家喻户晓,拥有非常高的知名度。截止2018年12月31日,东方教育已经在中国内地运营超过145所学校。公司总部设在安徽合肥,最大股东为吴俊保先生,其旗下另一家公司中国新华教育(2779.HK)在18年已经登录港交所。

二、主营业务:三驾马车

1)业务及营收

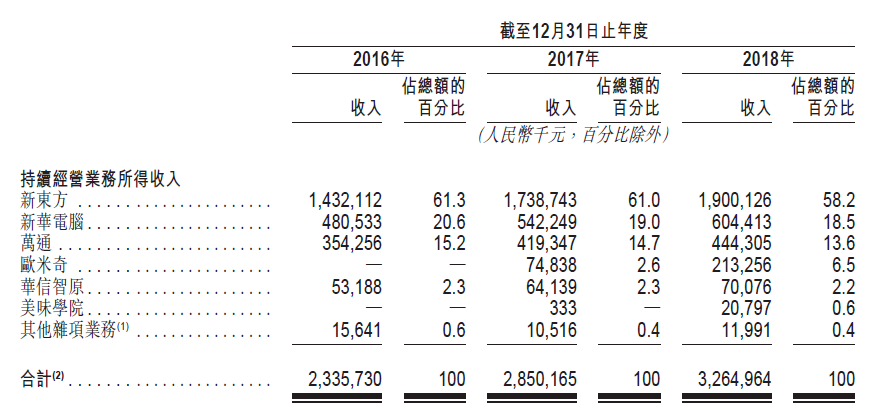

公司业务主要分成五大品牌,即新东方烹饪,欧米奇西点西餐,新华电脑,华信智原及万通学院;此外在美味学院旗下运营私人订制的烹饪体验中心。从营收来看,2018年东方教育总营收32.6亿同比增长14.6%,新东方营收19亿占比58.2%,是其最主要的收入来源。公司另外两个领先分部新华电脑和万通则分别提供18.5%及13.6%的营收。三者合计构成了公司90%的营收。

资料来源:招股书,华盛证券

2)培训人次及平均学费

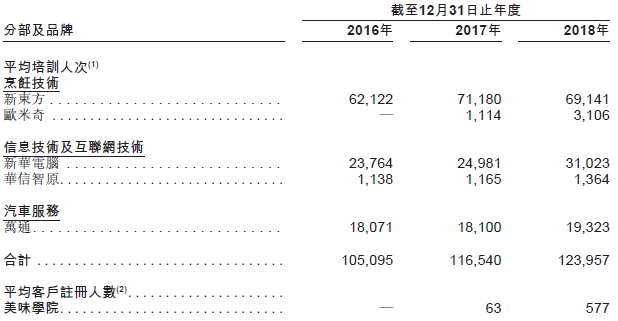

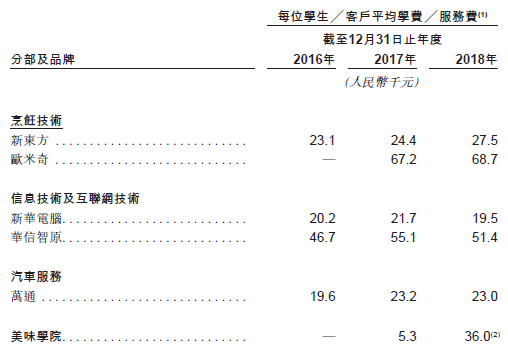

从教学性质来看,新东方、欧米奇及万通这三大分部提供短期和长期课程(从一年到三年以上),而相对较新的欧米奇,华信智原及美味学院只提供短期课程。2018年公司整体平均培训学生达到12.4万人同比增长6.4%。具体而言,公司的主要品牌新东方烹饪的平均培训人次下滑了3%,由于其占有较大比重,导致整体学生增速在2017年10.9%的的水平上有所放缓。而整体看,受惠于新东方在学费方面同比增长12.7%。以及欧米奇及新华电脑在学生人数上的较高增长,使得最终营收同比增长14.6%。

资料来源:招股书,华盛证券

3)学校

从学校数目来说,东方教育2018年共有145所学校及18所美味学院,公司此前在现有的三大业务(新东方,新华电脑,万通)的基础上,在2016-2018年新增设了华信智原,欧米奇及美味学院三大项目,预计未来将继续进一步增设学校,预计2019至2021年增开共51所学校,及6所美味学院。从增设学校数量上看维持在18年的水平。

资料来源:招股书,华盛证券

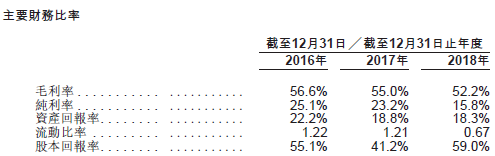

4)毛利与净利

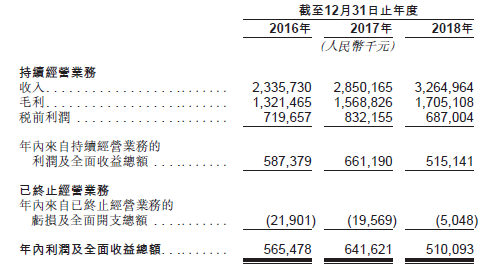

2018年东方教育总营收32.6亿同比增长14.6%,来自持续经营业务的利润5.15亿同比下降22.1%。主要财务比率上,毛利率由2016年的56.6%下降至2018年52.2%,纯利率由2016年的25.1%下降至2018年的15.8%。可以看到由于公司自2017年开始提升了增设学校的速度,导致相关固定开支及人工成本增加并拉低了利润率水平。

资料来源:招股书,华盛证券

三、公司分析:过渡阶段,利润承压

如果我们将东方教育的业务拆分成老业务与新业务,可以进一步观察公司的运营情况。

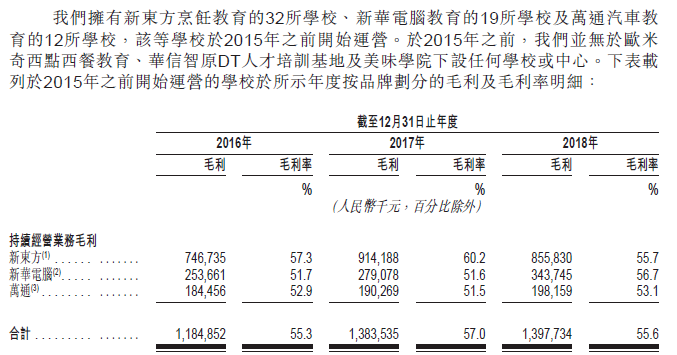

具体来看,公司在2015年以前开始运营的学校共63所,从招股书披露可以看到公司当前的确存在一些问题,最主要的就是新东方品牌的毛利出现了下滑,由2017年的9.1亿下降至2018年的8.6亿,毛利率也从60.2%下降至55.7%。公司对此的解释是学校的租金和工程成本增加,并同时说明学校的收入较为稳定。这说明学校已经处在较为成熟的运营阶段,而如果未来营收的增幅相对有限,而租金及成本继续增长,那么老学校将无法贡献更多利润的增量。

资料来源:招股书,华盛证券

将经营费用以30%左右计算,公司老学校在2017及2018年贡献了约9-10亿的经营利润。当前,在2015年以前的老学校利润增速陷入停滞甚至可能倒退时,新建学校并未有效的承接利润增长的任务,除了2015年新建的8所新学校在17年开始盈利外,2016年至2017年成立的新学校在2018年仍然处于亏损状态,特别是16年的新学校(主要为16所华信智原)在18年亏损还呈扩大态势。

以当前时点,从三大老业务,即新东方,新华电脑及万通来看,可以认为绝大部分老学校仍然在贡献最主要的毛利来源,各分部老学校与整体分部毛利的比例分别达到了80%,95%及100%。新学校方面,如果将2015年后的学校视作一个整体,这些学校需要更多的时间提升效率以实现利润层面的扭亏为盈。

新业务方面,可以看到相较于华信智原,欧米奇展现出良好的发展态势,其自身定位于短期(3-9个月)的西餐西点技能培训,使得价格在年化后相对较高,且平均培训人数由2017年的1114人大幅增长至18年的3106人,预计新学校投入运营后,随着效率的提升,该品牌分部能够获得较为快速的增长。

四、小结

考虑到公司当前的营收和利润结构仍然以新东方,新华电脑及万通三大业务为主,且公司要继续扩张建设新学校,且数量与18年相当,预计19年净利润的增速仍然需要时间。不过整体上看,东方教育作为行业龙头,在职业技能教育行业已有丰富的经营管理经验,且相关教学如烹饪技巧种类较多,存在一定非标准化特点,使得公司保有相当的竞争优势。当前政府鼓励开展职业教育且行业较为分散,未来发展存在仍有较大潜力。未来需要关注其各品牌新学校运营情况,并重点关注欧米奇后续的运营及盈利能力。(编辑:刘瑞)