河道浚治,相传始于楚考烈王十五年(公元前248年),春申君黄歇治理松江(吴淞江),导流入海。此后随着多代开发与建设,直至隋唐,上海港才初步形成。而这也为后世上海港的繁荣打下坚实的基础。

由此可见,自古以来沿海港口的繁荣便离不开港口建设与航道工程。而改革开放以来,港口建设与航道开发也一直是国内基建的重点项目。作为国内最大的港口、航道及海洋工程民营企业,华滋海工便是国内海港基建的重要力量之一。

智通财经APP了解到,近日,华滋海工向港交所提交了招股说明书,申请于主板上市。东方融资为公司独家上市保荐人。

据统计,华滋海工除了是国内最大的民营港口航道与海洋工程建设商,还是国内仅有的12家拥有住建部出具的国内相关业务总承包一级资质证书的民企之一。而公司的主要收入亦来源于港口航道等工程的承建项目。

2015-2017年,公司收入分别为11.2亿元(人民币,单位下同)、12.6亿元及14.1亿元,复合增长率为12.2%。与此同时,公司净利润也在同步增长,只是直到2017年,公司净利润仅有8888.6万元,与超过10亿元的公司营收形成极大反差。

导致这一现象的根本原因在于公司的行业定位。上述可知,华滋海工是一家从事港口、航道及海洋工程的项目承包商。此类公司在行业中上承工程客户,下接工程实施分包商,这一定位让公司议价能力及成本方面承受较大压力。

智通财经APP了解到,公司的客户主要是国内较大的国有海港基础设施公司,这些公司在港口建设与管理领域处于相对统治地位。在此情况下,这些客户与公司的业务往来通常只是单方面给予工程、提供投标等。这就导致在业务议价方面,客户总处于“强势”地位。而这在一定程度上压缩了公司的利润空间。

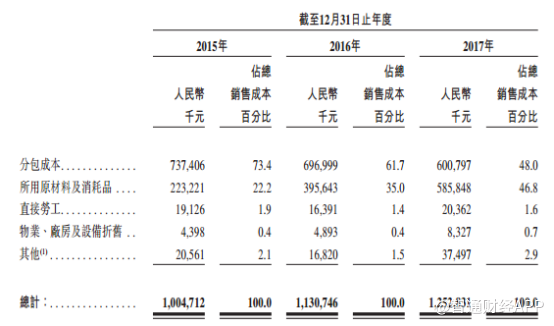

公司在接到工程项目后,通常会准备好施工材料并寻找分包商进行具体的工程施工。由于海港基建项目的特殊性及客户的“强势”,导致华滋海工在承建项目时会根据客户给的“严格标准”进行施工。

对工程质量的严格要求让材料成本及分包商成本成为影响公司利润的最大因素。

但根据招股书数据,公司在2015-2017年的净利润率分别5.8%、5.8%和6.3%。而之所以2017年公司净利润率增加,原因在于公司东南亚业务的良好营运带动。

智通财经APP了解到,到目前为止,国内港口航道及海洋工程市场的90%以上已被国有企业占据。由于行业特殊性,华滋海工几乎不可能突破该行业天花板。因此响应“一带一路”倡议的号召,进军海外市场便成为民营企业的首要选择。

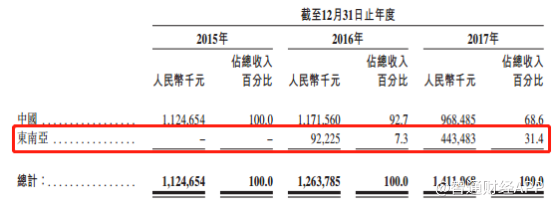

作为率先进入东南亚市场的海港基建类企业,华滋海工的业务扩张十分迅速。2017年,公司在东南亚的业务收入占比已达总收入的31.4%,而上年同期,该项收入占比仅有7.3%。

在东南亚市场发展2年多后,以2017年收入计,公司已在当地中资港口航运企业中规模跃居第二。

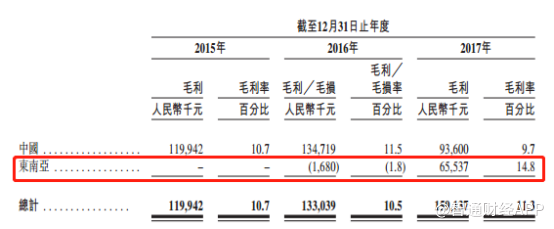

而且,东南亚业务带来的14.8%的毛利率较公司在国内业务毛利率更高,这也是导致公司2017年净利润率上涨的根本原因。

随着公司在东南亚业务的持续推进,公司业务毛利率或能逐渐提高,并在一定程度上提高公司利润水平,而这也会是投资者希望看到的结果。