已经到了需求淡季的LNG(液化天然气)依旧不消停,量价齐升叠加中美贸易缓和使它再度成为市场热议的焦点。

智通财经APP了解到,目前已进入天然气消费传统的淡季,但截至5月18日,LNG参考价为4028.75元/吨,与5月1日的3016.25元/吨相比,上涨了33.57%,这也是LNG价格继此前气荒之后再度出现暴涨,而相关个股也纷纷出现异动局面。

深究LNG再度带动板块热度飙升原因来看,天然气供需紧张或是根本,但中石油限气、原油价格上涨、中美贸易缓和等因素都是其重要推手,而且无论从哪个角度看,LNG的故事或许会长期占据着市场热点,其板块投资热度也不会短期就消散。

对于这个疯狂出来撩骚的小妖精,是时候全方位梳理一遍了。

天然气对外依赖程度还在提升

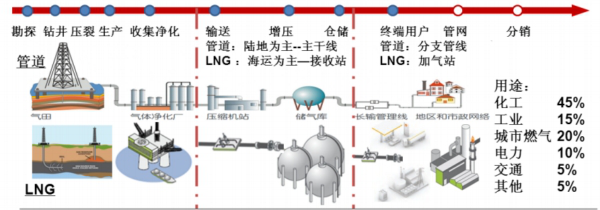

天然气产业链上游主要有资源勘探、开发及生产等主要环节,资源主要集中在中石油、中石化及中海油手里,此外还包括进口管道气及进口LNG的海外进口部分;中游主要包括运输、储运及加工处理等,如长输管网、运输管道、LNG进口运输船及槽车等;下游则主要是分销,如燃气接驳、燃气运营及燃气设备代销,而城市燃气、工业燃料、发电、化工等又是天然气四大核心应用领域。

由于能源与环境协同是我国发展的重大问题,因此能源从高碳向低碳、绿色发展是必然趋势,但风能、太阳能、核能等非化石能源还不具备完全替代能力,其间歇性、随机性、不稳定性、安全性等方面的缺点,使得二氧化碳排放量只有煤炭60%,石油80%的天然气,面对漫长的能源结构转型过渡期,在近期站了出来。

2017年,中国国内天然气市场需求超预期增长,虽然天然气产量及进口量均大幅提升,旺季时上游气田满负荷生产,都未能弥补煤改气与取暖季及工业需求增长所带来的天然气供需缺口,天然气价格暴涨,天然气市场行情大好,打破之前两年天然气消费增速较低的基本态势。

2017年全国天然气消费量同比增速15.3%,是近5年最高值,据业内人士测算,2018年我国天然气需求总量将达到2700亿立方米以上,同比增长达327亿立方米,增幅将保持在14%的高增速。

而根据《2018年能源工作指导意见》,2018年国产天然气产量仅小幅增长至1600亿立方米,这意味着天然气对外依存度要升至近40%,而进口天然气主要重担就是压在了LNG身上。

LNG已成供给增加最大主力军

天然气目前是以四大核心地区的国产气为主,以PNG(管道气)及LNG等进口气作支撑的供应格局。

国内天然气生产仍然集中在塔里木盆地、四川盆地、鄂尔多斯盆地及海洋天然气等四大核心地区,这也是常规气供给增长潜力最为集中的地区,但众所周知的是,目前国产气供应增长十分有限,所以进口气就成了供给增长的关键。

在两大进口气渠道的PNG方面,由于2018年将是我国油气体制改革的重要一年,管道等基础设施虽然将逐渐完善,但大规模管道气放量增长的可能性不大,而且最近中石油限制管道气供应的事件,更突显了管道气供应的紧张。

智通财经APP了解到,2018年4月初,中石油为保障用气高峰季的调峰供应,旗下23座地下储气库全面开始注气作业,减少了对外输送管道气的供给;从4月下旬开始,中石油各区域公司逐渐在核减管道气量。

而近期限气情况更是严重,据了解,中国石油华北天然气销售公司告知河北、山东、陕西等省下游燃气公司,由于上游气源紧张、缺口较大,决定自5月2日起在全国范围内限气26%。

频发的限气事件,不仅突显现在天然气供应依旧紧张的形势,还意味着在较长一段时间内,LNG或是保障天然气供给的最关键因素。

LNG进口形势全览

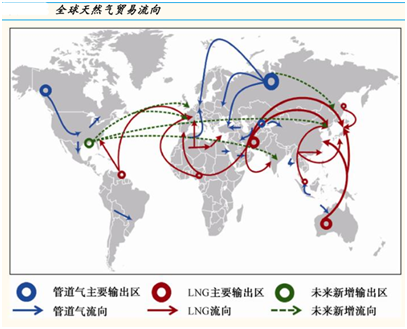

同为进口气渠道,与PNG相比,LNG脱离了管道的限制,储存运输相对灵活,因而可供给天然气管网未覆盖的用户,或在季节性用气高峰时作为下游用户的补充气源。

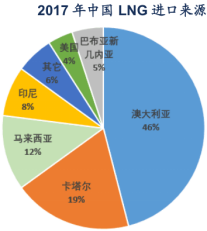

我国LNG进口主要来自澳大利亚、卡塔尔、印度尼西亚、马来西亚及巴布亚新几内亚等国家,通过LNG运输船,LNG被运送至国内沿海的接收站,通过再气化,利用管网输送至终端用户。

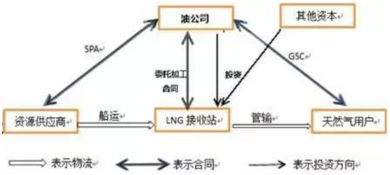

目前LNG项目主要采用的是加工与贸易组合模式,即油公司作为贸易主体与上游资源方签订长期照付不议的资源采购合同(SPA),与下游天然气用户(燃气公司、燃气电厂及工业用户)签订多样的天然气销售合同(GSC),完成资源的采购与销售。

同时与接收站项目公司签订委托加工服务合同、与船东公司签订运输协议,完成LNG的“资源方—海运—LNG接收站气化管输—用户”的物流路径安排。

随着LNG接收能力的提升,大规模进口LNG已成为可能。智通财经APP了解到,自2006年我国建设了首个LNG接收站——深圳大鹏接收站以来,截至2017年底中国共有分布在沿海11个省市的18个接收站,总接收能力达5640万吨/年。

而在2018年,预计还将建成投产的接收站包括中石化天津接收站、新奥舟山接收站一期、中天能源江阴接收站、中海油莆田接收站三期、中海油迭福接收站等,新增接收能力1480万吨/年,届时LNG总接受能力将达7000万吨/年,折合1000亿立方米/年。

按照2017年接收站平均74%的负荷率来看,LNG进口规模可超过700亿立方米。

基于国内天然气产量规模提升难度大,进口管道气供应仍就不稳定的双重限制下,依旧强劲的天然气市场需求叠加部分LNG工厂停工检修,共同推升LNG价格暴涨的局面就可以理解了,而就目前形势来看,2018年冬季气荒大概率仍会出现,届时LNG价格或许还有上涨动力。

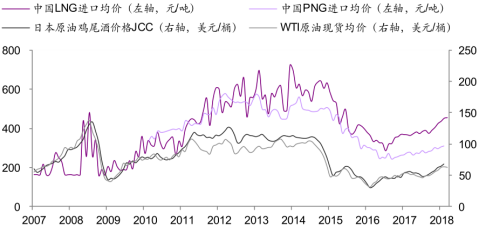

另外,此次LNG价格上行还与进口气价提升有关。智通财经APP了解到,基于亚洲LNG进口气与JCC价格挂钩的定价机制,即P(LNG)= A*JCC+B(其中JCC指日本原油综合指数,A的范围为15%~16.3%,B则是考虑到目的港交货协议中的运输成本,在大多数FOB合同中接近于0)而言,进口LNG价格与油价是存在一定关联性。

据业内人士推算,进口 PNG 价格与 JCC、WTI价格的相关系数分别为 0.87、0.80,进口 LNG 价格与 JCC、WTI 价格的相关系数分别为 0.51、0.36,这意味着油价对 PNG、LNG 进口价格均存在正面影响,这也就是为什么在近期石油价格大涨之际,1-3月进口LNG均价分别同比上涨18.4%、23.1%、24.9%。

就在LNG价格如日中天之际,中美贸易缓和带来的能源进口加大,更是让LNG量增得到一定保障,相关个股股价飞涨也算是水到渠成了。

我有故事,你有肉

5月19日,中美经贸谈判修成正果,双方就经贸磋商发表了联合声明,决定不打贸易战了,并停止互相加征关税。中方将大量增加自美购买商品和服务,将采取有效措施减少美对华货物贸易逆差,其中中国加大从美国进口农产品和能源是当前主要渠道。

而受益于“页岩气革命”,美国近年来已从世界能源最大进口国,转变为世界主要能源出口国之一,天然气和原油产量仍在不断攀升,这双方不是一拍即合。

智通财经APP自2017年中旬开始多次力推的LNG运输设备标的——中集安瑞科(03899),已经在不断着刷新着近期高点;此外,大型燃气分销商新奥能源(02688),其实已经在2017年利用能源贸易公司的销售网络平台,以及1500台lng槽车物流配送系统赚了不少利润,再加上舟山的接收码头的建成,相信之后会有更不错的业绩增量。

而此前与美国Delfin公司签署进口LNG合作备忘录的中国燃气(00384),或许也能在这个领域分到一份不错的蛋糕。

行情来源:富途证券

(文/江松华)