此前贸易相关性极高的航运及港口板块,一直受此风险预期压制已憋屈许久,在近日中美贸易战终于达成共识之际,压制形势瞬间反转成推动之力,整个板块如在高压下释放的弹簧,普涨局面立现。

行情来源:富途证券

中美贸易战风险得到释放

近日,中美贸易战正式停火,双方就经贸磋商已发表了联合声明。智通财经APP了解到,双方已达成共识,将采取有效措施实质性减少美对华的贸易逆差,其中中方将大量增加购买美国的商品和服务,农产品和能源出口首当其冲,此后双方同意保持沟通,以解决各自关注的经贸问题。

从谈判结果来看,最大的亮点在于避免了中美双方正式进入一场贸易战,为中国维持外需稳定、供应链安全以及产业升级赢得了一定的缓冲期。从《联合声明》来看,中方可能在减少贸易顺差方面做出了一定让步,主要体现在显著增加对美国商品和服务的采购,特别是农产品和能源产品等,而这确实是美国货物贸易中最具竞争力的两个领域。

如美国一直是中国第二大大豆进口来源国,贸易战缓解意味着此前受大豆影响预期的领域,会有大幅改善。另外,受益于“页岩气革命”,美国近年来已从世界能源最大进口国,转变为世界主要能源出口国之一,天然气和原油产量仍在不断攀升。

鉴于我国天然气进口依然度较高,以及需要避免2017年的气荒再次出现,从美国进口天然气或许有进一步的增加;另外我国2017年约4.2亿吨的进口原油,主要是从俄罗斯、沙特、安哥拉、伊朗和阿曼等地进口,占比分别为14.2%、12.4%、12%、7.4%和7.4%,而从美国进口的原油占比不到2%,因此改从美国进口原油的增长体量也不容小觑。

其实,中美贸易达成共识的速度是有些超出市场预期的,而对于本就与进出口贸易相关性极高的航运相关板块,更是在颠覆式的形势下,转角突然遇到了各路资金的爱。

对航运板块来说不仅仅是压制解除

在近300多年的世界航运史上,伴随世界经济的繁荣和萧条,或是伴随战争、科学发展和人类文明发展的进程,航运市场的繁荣和衰退几乎一直演绎着交替循环的变化轨迹,循环周期基本上每10年一个轮回,需求端复苏走强通常会带动供给端运力在其2-3年后进入增长周期,通常来说,航运市场中的资本支出周期是决定盈利周期的主因。

伴随着世界经济的发展和重心的转移,国际航运中心由西欧向北美,再向东亚递进。西欧以欧洲重要的国际枢纽港——鹿特丹为代表,纽约、洛杉矶则代表着北美区域重要的国际枢纽位置。在世界经济增长的重心由大西洋地区向太平洋地区转移的时候,以新加坡,香港为代表的亚太港口依靠其优越的地位位置,得到了前所未有的发展。

航海运输按货品种类,主要分为集装箱运输、散货运输和油轮运输,由货品生产大国通过航海运输向货品消费大国转移。

2018年3月22日,特朗普宣布因知识产权侵权问题对500亿美元中国商品征收关税,并实施投资限制。智通财经APP了解到,中美2017年进出口贸易总额为3.95万亿,占我国进出口总额的14.2%。其中中国对美国出口金额达到4298亿美元,贸易战涉及金额达到12%;中国对美国进口金额达到1539亿美元,涉及领域为水果、废铝及钢材。据业内人士推算,此次受影响货物品种占到中美海上贸易或7%,占远东到北美集装箱贸易量的3.5%。

其实总体来看贸易战对航运短期影响并是非常大,但是航运板块短期股价却大幅下行。据了解,1950年至今,全球海运贸易增长除1973、1979两次石油危机带短期负增长外,其余时间均为正增长,可见此次板块大幅下行,是反映出了贸易战升级的部分预期,因此此次贸易战达成共识足以影响到大面积相关企业股价上涨。

智通财经APP了解到,中远海能(01138)、中远海控(01919)、中外运航运(00368)等航运企业分别上涨8.87%、5.11%、2.9%;中远海运港口(01199)、招商局港口(00144)、大连港(02880)等港口企业分别上涨6.58%、3.28%、2.29%。

然而,由于要加大对美能源和农产品的进口,因此相比于集运仅是风险解除而言,油运和干散货在此基础上,还将有增量需求的带动,这样的话,油运龙头企业中远海能能领涨板块,就是可以理解的了,其之后的天然气运输设备企业中集安瑞科(03899),在两个交易日大涨近20%,同样反映出能源进口增量的潜力。

如果要说航运行业除了此次贸易战反转就没有看点了,其实是不太对的。

航运子行业各有基本面特色

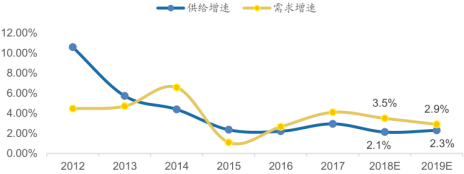

全球主要经济体未来经济趋稳,国际贸易已呈现回升趋势。智通财经APP了解到,2018年后,世界主要经济体的GDP增速将呈现趋稳的态势,其中亚洲和大洋洲的GDP增速实现领跑,国际贸易呈现回升的趋势。根据EIU的预测,在度过增速仅1.9%的2016年低点后,国际贸易增速将逐步回暖,预计2021年全球国际贸易同比增速将达到3.3%,为海运回暖奠定坚实基础。

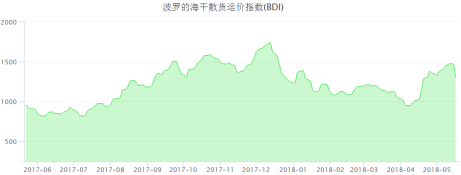

对于干散货运而言,目前BDI指数刚经历一波回升,价格指数仍在高位运行。而在2018-2019年,由于干散货船订单运力比处于较低水平,新船交付量受限,行业运力供给增速将维持2.1%-2.3%的水平,低于行业需求的增速,因此干散货运供需改善具有较强的确定性。

对于油运板块而言,由于2016与2017年运力供给增速过高,供需失衡导致运价于2017年下半年就在持续下行,2018年一季度招商轮船与中远海能的外贸油运更是全部亏损,但行业目前并不是只有坏消息。

老旧油轮拆解量大幅超预期,对供需格局有一定改善。据Clarksons统计,一季度万吨以上油轮共拆解58艘,794万载重吨,已经高于交付总量的759万载重吨。VLCC拆解量17艘,相当于2015-2017年VLCC拆解的总和,行业显现出较为明显的周期底部特征。

另外,受美国重启对伊朗的制裁影响,伊朗自有船队将无法继续承担原油运输任务,只能当浮仓用作储油用途,而伊朗原油轮船队规模可占到全球的3.6%,VLCC占全球的5.3%。美国对伊朗的制裁将会使伊朗船队无法正常装卸、出租,油运供给端将出现突发式下降。因此,未来供需格局的持续改善,以及此次加大对美能源进口的增量因素,相信会给油运板块带来一个很好的回暖机遇。

最后一个是集运板块,受累于节前需求较低,节后工厂复工进度也不及预期,自2018年春节后集运运价就在持续下跌。其中欧线与美西线运价一度跌破700美元/TEU与1000美元/TEU,进入四月份,由于美线合同签约在即,船东涨价诉求较强,运价有所回升。

但基于运力订单集中交付,2018年二三季度,行业仍将承受较大的供给压力,但考虑到需求端受益于全球经济复苏及贸易结构变化,供给端行业集中度上升、大船化及前期低新增订单缓解未来供给压力,2019年的集运行业会有一定起色。

综合看来,基于行业基本面仍有一定支撑来看,贸易战风险预期下降的因素,是会催生航运板块机遇,但短期内多集中在油运和干散货子板块,集运子版块还需要更多的时间进行行业调整。(文/江松华)