本文来源微信公众号“王剑的角度”,作者国信证券银行团队。原标题为《富国银行成功靠什么?——兼论为何我们认为四大行被低估》。

摘 要

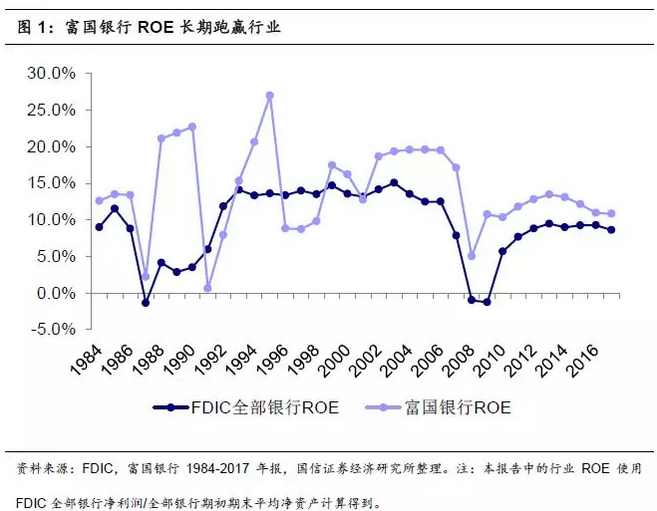

■ 富国银行竞争优势显著,ROE长期跑赢行业

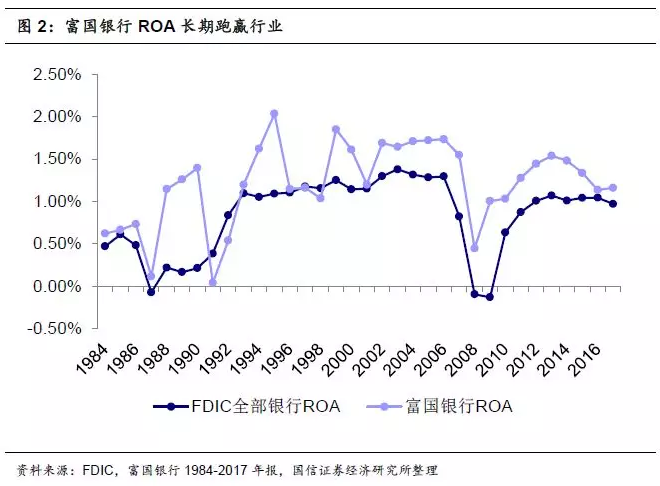

从1984-2017的34年里,富国银行有28年ROE超过行业整体水平。从ROA来看,富国银行的ROA也明显高于行业。富国银行的ROE并不靠加杠杆而来,而是依靠竞争优势得到的。

■ 优势来源:从负债成本优势到非息收入优势

富国银行超额收益的来源大致可以分为三个阶段,划分标准是三次重大并购。

1)1984-1995年:富国银行还是一家区域性银行,优势来自负债成本低;

2)1999-2007年:富国银行并购第一州际银行和西北银行后,成为一家较大的全国性银行。此时的优势来自负债成本、非息收入,是与西北银行优劣势综合的结果;

3)2009-2017年:富国银行与美联银行合并之后,成为一家大型银行。这一时期的优势主要来自非息收入,靠的是资产管理业务和抵押贷款证券化业务。

■ 客户基础好、经营审慎是富国银行成功的关键

富国银行在前期依靠深入社区、做好存款基础客户获得了低成本优势;后期随着并购做大,转而做强抵押贷款证券化业务和资产管理业务增强非息收入优势。不管是存款还是资产管理业务,依靠的都是良好的客户基础。

通过在负债、证券化和资产管理业务上下功夫,富国银行免于依靠高收益高风险的资产业务维持盈利能力,这种审慎的经营风格让其在金融危机期间价值凸显,也给我国银行的经营转型提供了借鉴。

■ 投资建议

从富国银行案例来看,我国客户基础优异的四大行有望获得持续超额收益,因而其应该获得超越行业平均水平的估值。此外,四大行经营风格一向稳健,在经济平稳运行时期这种保守的经营风格容易被市场忽视,导致公司价值被低估。而恰如富国银行在金融危机期间价值被大幅重估一样,在目前监管从紧的严峻行业形势下,四大行的优势将进一步体现,估值有望回升。

■ 风险提示

报告中数据大量来自各银行年报,数据波动性很大;FDIC所统计的银行范围也可能存在变动。我们通过拉长时间的方式来消除波动性,投资者大可不必过分关注一两年的数据差异。

目 录

一、富国银行:竞争优势显著,ROE长期跑赢行业

二、优势来源:从负债成本优势到非息收入优势

1. 三个阶段,三种优势来源

2. 负债成本优势减小:不断并购的结果

3. 西北银行入赘:优势来源分散、优势更加稳定

4. 收购美联银行:“1+1=2”

5. 总结:客户基础好、经营审慎是富国银行成功的关键

三、投资建议:推荐大小两头的“哑铃组合”

四、风险提示

附:富国银行历史沿革

一、富国银行:竞争优势显著

ROE长期跑赢行业

富国银行曾是巴菲特欣赏的一只银行股。Wind数据显示,截止2017年末,伯克希尔哈撒韦是富国银行的第一大股东,持股比例高达9.80%。富国银行是一家十分优秀的银行,其ROE长期保持在行业平均水平以上——在1984-2017年的34年里,富国银行有28年的ROE超过行业整体水平。

从ROA来看,富国银行的ROA也明显高于行业,34年平均超过行业的幅度达到0.38个百分点,所以说它的ROE并不是加杠杆而来,而是依靠较强的竞争优势取得了长期超过行业整体水平的资产盈利能力。实际上,富国银行的平均权益乘数一直以来都与行业整体水平相差不大。

富国银行长达几十年的超长期优异表现 ,使其成为各国银行争相模仿的榜样,我国部分银行也在不同场合表示会借鉴富国银行的做法,研究人士也时常将我国部分银行与富国银行进行对标。但是,模仿或对标的前提,是对其经营成绩进行清晰地归因,找到其突出优势,即回答好“富国银行做了什么、拥有什么,从而使其成为优秀的银行”这一问题,然后才能借鉴参考,否则模仿或对标无从谈起。因此,本报告在回溯富国银行近几十年成长经历的基础上,尝试对其竞争优势进行提炼,进而为判断我国银行优势提供镜鉴。

二、优势来源:从负债成本优势到非息收入优势

1. 三个阶段,三种优势来源

我们接下来分解ROA,看一下富国银行的优势来源。我们根据两次重大并购将富国银行34年历史划分为三个阶段。

(1)第一阶段是1984-1995年,这一时期富国银行还是一家区域性银行,虽然也进行了跨区扩张和并购,但主要经营区域仍然在加州;

(2)第二阶段是1999-2007年,富国银行与西北银行合并,成为一家较大的全国性银行;

(2)第三阶段是2009-2017年,富国银行与美联银行合并,成为一家大型银行。

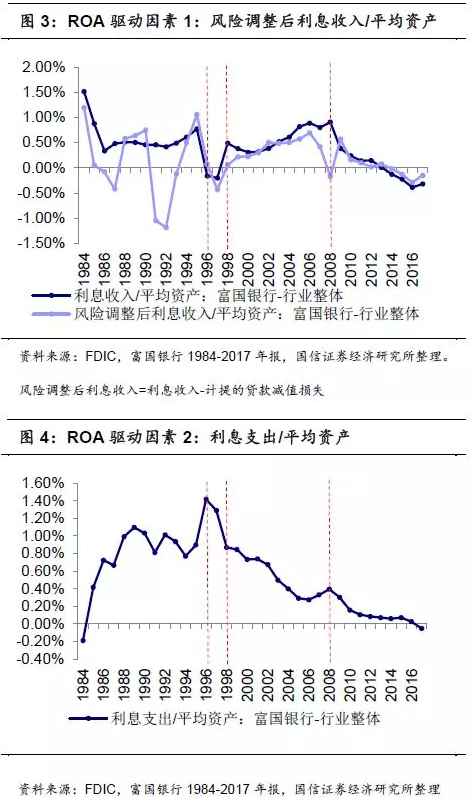

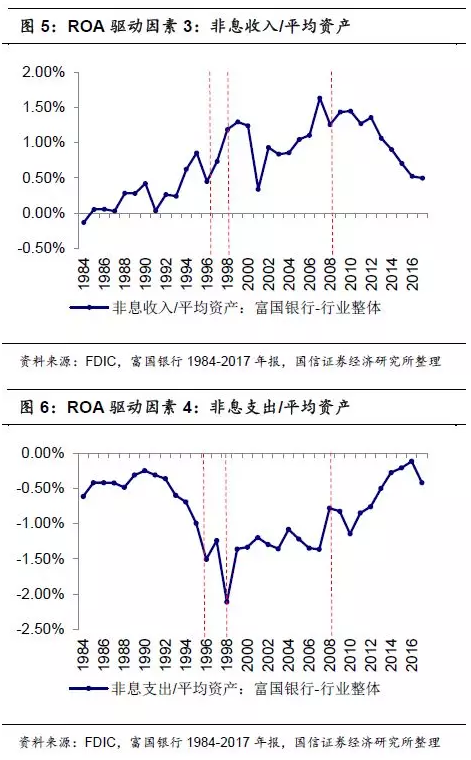

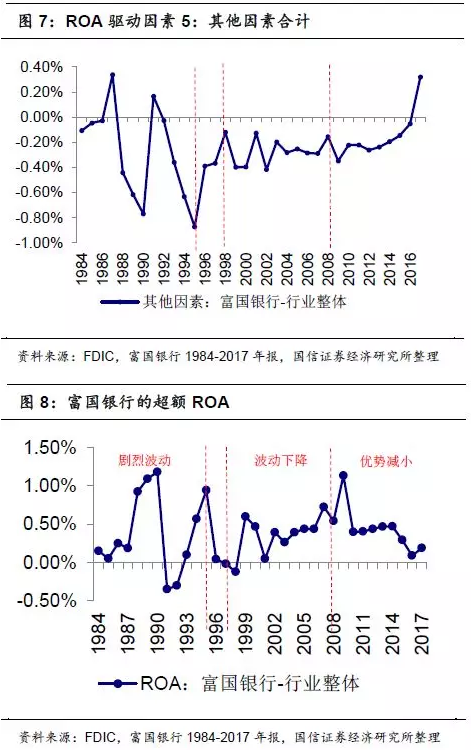

我们对ROA关键驱动因素进行分析,能够明显观察到:在上述三个阶段中,各因素有截然不同的表现(图3~8),而其背后隐含的是富国银行业务模式乃至竞争优势的变迁。

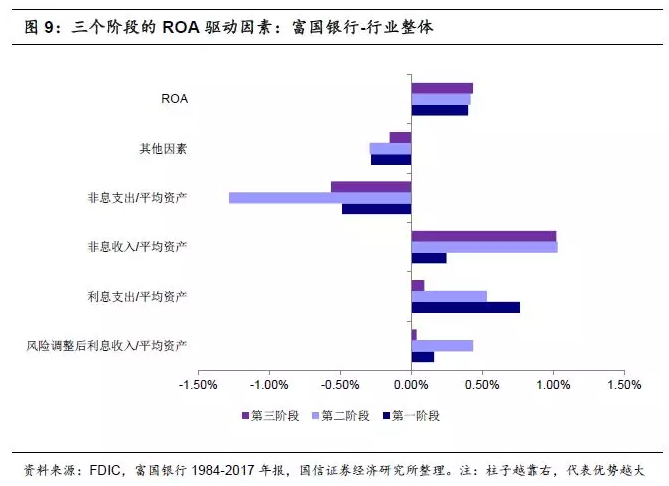

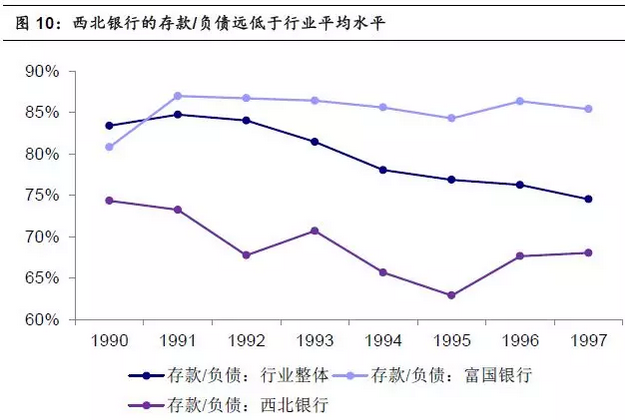

三个阶段富国银行的ROA都跑赢了行业,但驱动因素并不一样(图9):

(1)第一阶段:依靠负债成本优势。这一时期的富国银行通过精细化运作、服务本土社区客户,获取了大量的低成本存款。除负债成本外,资产端和非息收入也有一定的正面贡献,但跟负债成本比起来差太远;

(2)第二阶段:负债成本、非息收入齐发力。这一阶段负债成本优势下降,富国银行新的优势主要来自非息收入的快速增长。这一时期资产端风险调整后收益率虽然也快速上升,但考虑到非息支出的上升,实际资产端可能并没有优势。我们将在后文指出,这些特征都是与西北银行合并的结果;

(3)第三阶段:依靠非息收入。这一阶段资产端、负债端的优势都在下降,好处是非息支出也大幅减少。非息收入的优势得以维持,这是富国银行在第三阶段唯一的优势来源。我们将在后面指出,这是与美联银行合并的结果。

此外,其他因素这一项对富国银行ROA一直是负面影响,但不必过于关注。其他因素基本上都是所得税,之所以形成负面影响,部分原因是富国银行的所得税率更高一些,但最主要还是因为富国银行的税前利润/平均资产更高,相应的,所得税/平均资产自然也更高。

2. 负债成本优势减小:不断并购的结果

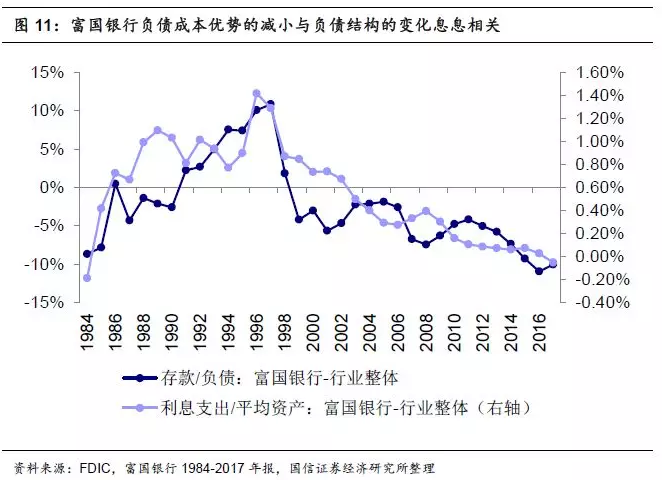

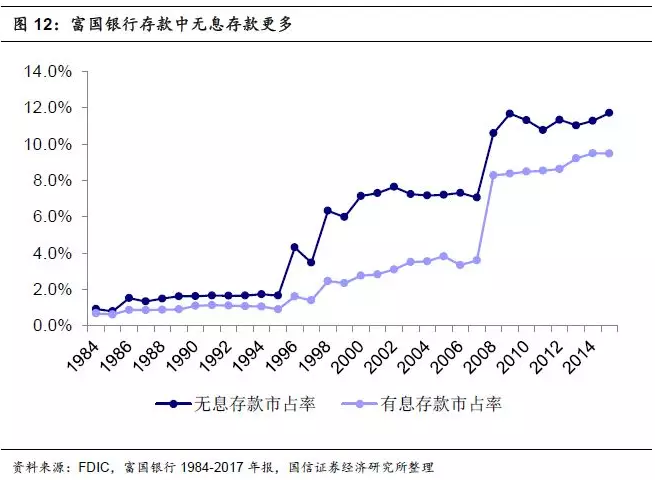

为什么富国银行在第一阶段有负债成本优势,但之后就渐渐丧失了呢?主要还是因为并购改变了自身的负债结构。富国银行与西北银行从1998年开始并表,而西北银行的存款/负债远低于行业平均水平(图10),导致合并后富国银行的存款/负债大幅下降。后来富国银行又陆续合并了一百多家金融机构,使得富国银行的存款/负债越来越低,负债成本优势逐渐丧失(图11)。不过尽管第二阶段富国银行的负债成本优势在下降,但成本依然低于行业,主要是因为富国银行存款中无息存款比例更高(图12),说明尽管优势减小,但其存款客户基础仍然优异。

3. 西北银行入赘:优势来源分散、优势更加稳定

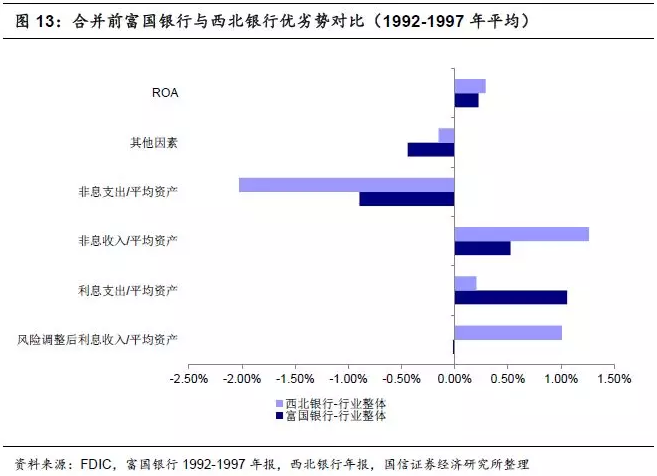

富国银行和西北银行各有优劣:合并前的富国银行强在负债成本,西北银行强在非息收入;两者的非息支出/平均资产都很高,而西北银行更高,不过西北银行的风险调整后收益率也更高。我们在前面指出,合并后的富国银行负债成本优势快速下降,新的优势主要来自非息收入的快速增长。这一时期资产端风险调整后收益率虽然也快速上升,但考虑到非息支出的上升,实际资产端可能并没有获得竞争优势。这些特征的变化正是原富国银行与西北银行综合的结果(图13)。

考虑到非息支出后,与西北银行的合并实际上并没有给富国银行带来资产端的优势。西北银行的贷款收益率远高于合并前的富国银行。1997年西北银行贷款收益率高达11.2%,富国银行仅有9.5%,比西北银行低了170bps,这是西北银行风险调整后收益率高的主要原因。西北银行能够获得如此高的风险调整后收益率,并不是掌握了什么特殊的技巧,而是通过加大人力投入,以管理成本置换风险成本实现的,所以西北银行的非息支出也远高于富国银行。1997年富国银行的利息收入为69.0亿美元,员工薪酬支出为18.0亿美元,西北银行的利息收入为67.0亿美元,略低于富国银行,但员工薪酬支出高达23.6亿美元,比富国银行高出1/3。

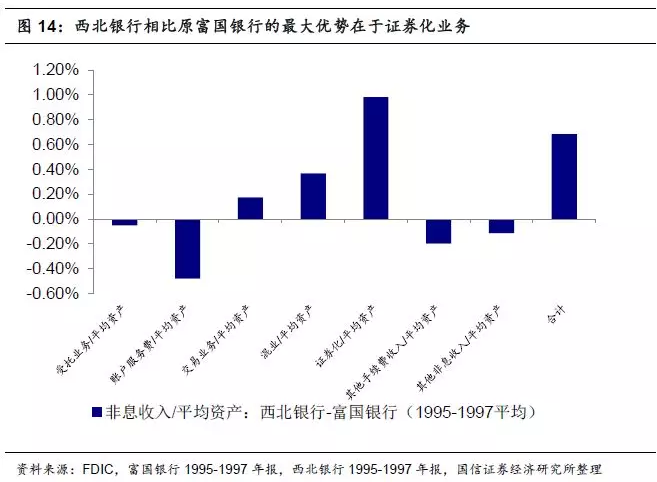

西北银行创新业务相对比较多,而原富国银行业务十分传统。西北银行入赘富国银行,给富国银行带来的最大好处是做大了抵押贷款证券化业务,带来大量非息收入。西北银行的抵押贷款证券化业务十分突出,其1997年末服务的表外证券化贷款余额达到2058亿美元,是表内贷款余额的近4倍。

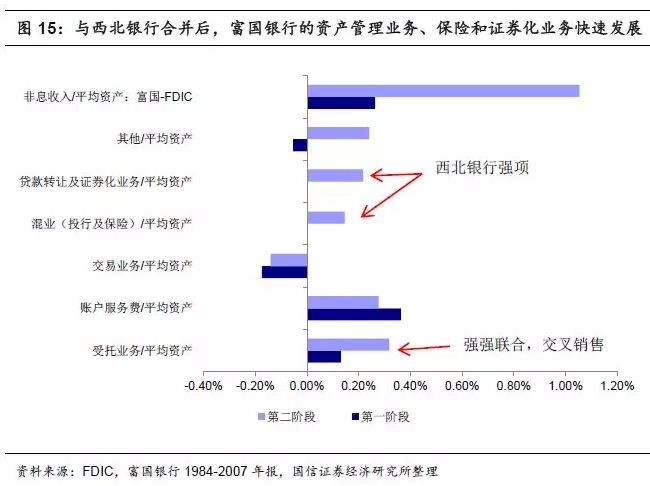

整体来看,富国银行在第二阶段的优势主要来自与西北银行的综合,包括减弱了自身的负债成本优势,同时提升了非息收入优势(图15)。非息收入优势来自资产管理业务(两者原本在资产管理业务上就都具备竞争优势,合并之后进一步增强,推测主要是因为后来加强了交叉销售,富国银行在年报中首次提及交叉销售,也是与西北银行合并的1998年)、保险业务(继承西北银行)、抵押贷款证券化业务(继承西北银行)。

从ROA来看,富国银行与西北银行合并之后,并没有很明显地实现1+1>2的效果(第二阶段平均超额ROA与第一阶段差不多,图9)。但由于原富国银行与西北银行的优势不同,所以优势项目分散到不同业务中, ROA的波动性降低、优势更加稳定(图8)。可以说这一次并购是非常成功的。

4. 收购美联银行:“1+1=2”

富国银行于2008年收购美联银行。之所以收购美联银行,一是可以借机扩大规模,增强自己的行业地位,这应该是最主要的原因;二是美联银行的网点大部分位于东部,在地理位置上正好与富国银行互补,三是美联银行的零售业务和资产管理业务也很强,与富国银行有较多的相似之处。后两者都是必要条件。

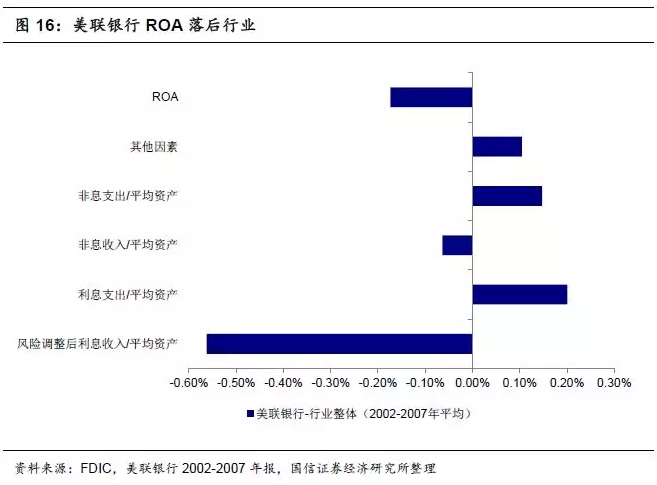

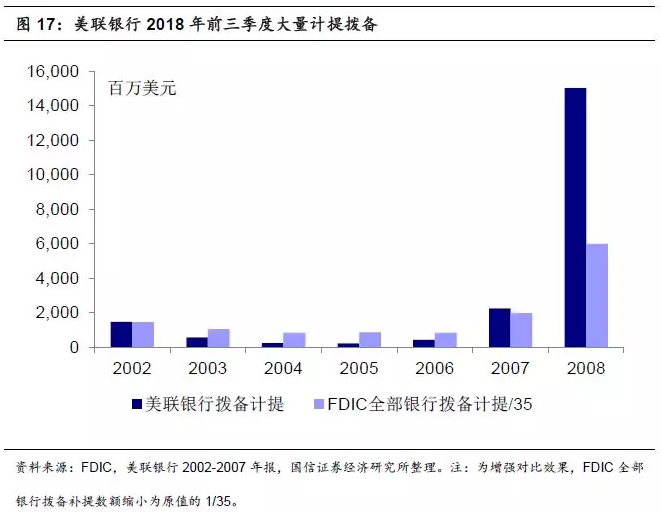

美联银行相对行业而言并没有竞争优势。美联银行在与富国银行合并前连续进行了五起大的并购(2001年First Union,2003年Prudential Financial的零售经纪业务,2004年South Trust,2006年Golden West和Westcorp),所以它的杜邦分析数据是多家金融机构综合影响的结果,波动很大,我们在这里简单观察一下。从2002-2007年平均数据来看,美联银行盈利能力与行业基本持平(美联银行平均ROE为12.3%,行业整体为12.6%),相对于行业整体并没有明显优势,从ROA来看也落后行业(这期间美联银行平均ROA为1.06%,行业整体为1.23%)。如果考虑到美联银行的拨备计提不够审慎(2008年前三季度美联银行计提了150亿美元拨备,接近2002-2007年加起来的3倍。而行业整体在2008年前三季度计提的拨备仅有1388亿美元,是2002-2007年加起的56%),那么美联银行真实的ROA和ROE应该远低于行业平均水平。

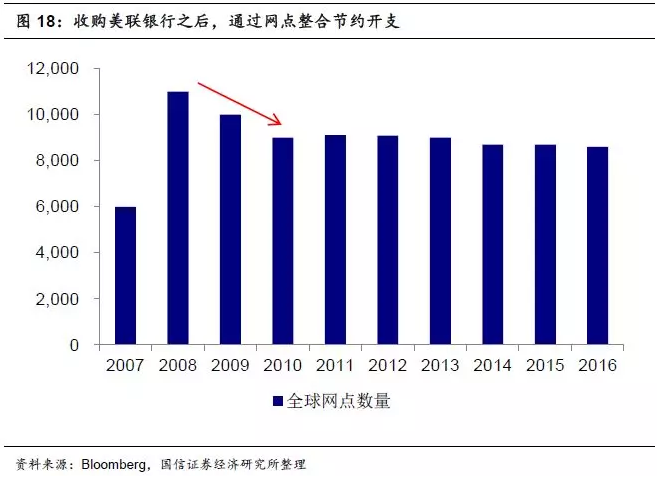

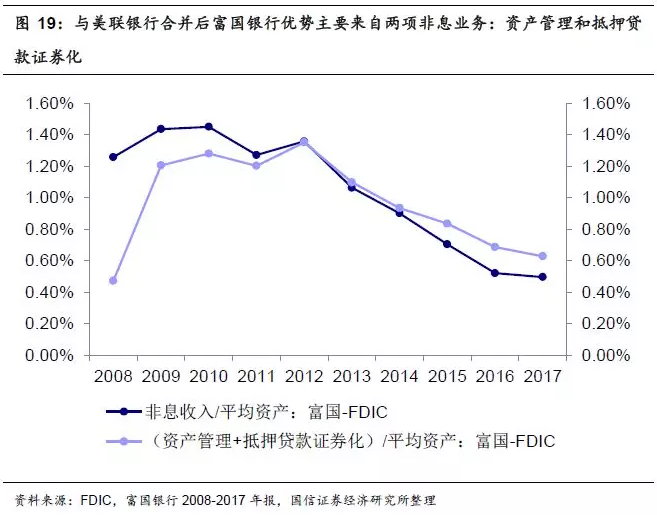

整体来看,与美联银行的合并在2009-2014年期间确实给富国银行带来了一些非息支出的节省,但与美联银行合并也让富国银行失去了在资产端和负债成本上的优势(图9),所以整体来看,富国银行与美联银行的合并是“1+1=2”的效果,并没有带来优势的显著增强。合并之后的富国银行优势主要来自两项非息业务:资产管理和抵押贷款证券化(图19),而这也是合并之前富国银行的优势来源。

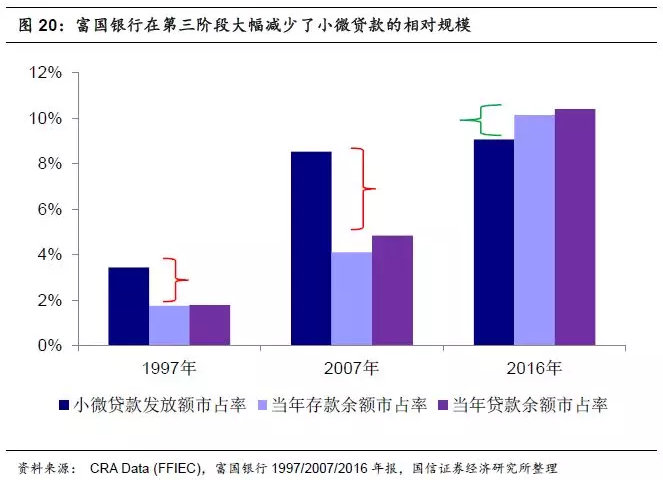

此外,富国银行资产端的风险调整后收益率为何逐渐下降了呢?这主要是因为富国银行减少了小微企业业务投入(虽然从绝对规模上来讲,富国银行仍然是美国最大的小微企业贷款发放人,但相对富国银行的体量来讲其规模并不大)。而小微业务的减少对非息支出/平均资产的下降应该也有很大贡献(考虑较高的风控管理成本之后,我们认为富国银行在小微贷款业务上并没有获得超额收益,因此减少小微业务也不奇怪)。

5. 总结:客户基础好、经营审慎是富国银行成功的关键

从三个阶段的分析来看,富国银行在前期依靠做好存款基础客户获得了低成本负债优势;后期随着并购做大,转而做强抵押贷款证券化业务和资产管理业务增强非息收入优势,因而其ROE能够长期跑赢行业。不管是存款还是资产管理业务,依靠的都是良好的客户基础,这是富国银行成功的核心原因。客户是富国银行的核心资产(尽管它并不直接反映在资产负债表中),所以2016年9月虚假账户丑闻爆出之后,富国银行的股价便一蹶不振。

通过在负债、证券化和资产管理业务上下功夫,富国银行免于依靠高收益高风险的资产业务维持盈利能力,这种审慎的经营风格让其在金融危机期间价值凸显,也给我国银行的经营转型提供了借鉴。富国银行相对优势的变化也在股价上得到了反映。富国银行的股价在第一阶段和第二阶段跑赢行业。尤其是金融危机期间,审慎经营的价值凸显,使得富国银行的价值被大幅重估。但与美联银行合并之后,公司内在价值并没有提升,因此股价也没有跑赢行业。

三、投资建议

富国银行相对行业保持了长达几十年的竞争优势,先后依靠的是优秀的客户基础所带来的负债成本优势和资产管理业务优势,以及证券化业务带来的创新优势。从富国银行来看,优异的客户基础是获得竞争优势的关键因素。以此为鉴,我国拥有良好客户基础的四大行与之最为类似,有望获得持续超额收益,因而应该获得超越行业平均水平的估值。

此外,四大行经营风格一向稳健,在经济平稳运行时期这种保守的经营风格容易被市场忽视,导致其内在价值被低估。而恰如富国银行在金融危机期间价值被大幅重估一样,在目前监管从紧的严峻行业形势下,四大行的优势将进一步体现,估值有望进一步回升。

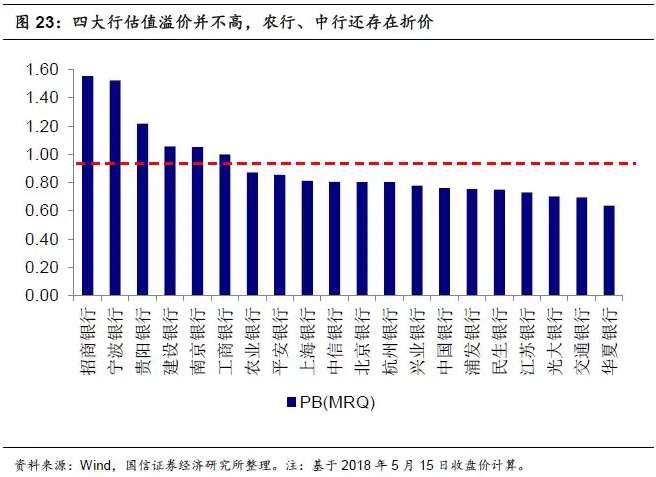

然而,目前四大行的估值并没有明显超过行业平均水平,甚至还存在折价,我们认为其价值被严重低估。

四、风险提示

本文所使用的数据大部分来自富国银行、西北银行、美联银行等历年年报。从各银行的年报来看,其经营业绩波动性很大,我们通过拉长时间取平均值的方式来消除数据波动带来的影响,尽量增强数据可信度。

FDIC统计样本中的银行数量不断变化,其中可能有合并导致的数量变化,也有可能是银行新加入或退出FDIC所导致的变化。我们同样通过拉长时间期限的方式来减少数据短期波动带来的影响。对于投资者而言,在研究美国的银行时,不必过分关注一两年的数据差异。

附:富国银行历史沿革

Henry Wells和William Fargo于1852年在旧金山共同创立了富国有限公司(Wells, Fargo & Co.),提供银行和快递服务。那时正是加州淘金热,富国公司的主要业务是购买黄金、提供银行汇票(银行业务)和运送黄金及其他贵重物品(快递业务)。

1905年,富国公司的银行业务和快递业务正式分家。分离出来的富国银行(因为不断并购,公司名称不断变化,我们在本文中统称“富国银行”)成为一家位于加州的区域性银行;分离出来的富国快递发展成美国四大快递公司之一,在1918年被收归国有。

在接下来的90年里,受单一银行制约束,富国银行发展缓慢。随着管制放松,富国银行从1970年代开始通过子公司跨州运营。1995年富国银行在美国的存款市占率约1.0%,与我国当前情况类比的话,这一市占率大概介于平安银行与华夏银行之间,但这时的富国银行主营业务仍然位于加州,算不上一家全国性银行。1995年末富国银行投放的房地产抵押贷款和房地产建造贷款中,有73%投向加州,这一比例到1997年仍有61%。

1995年以来富国银行进行了一百多次合并与收购,才渐渐成为一家全国性大型银行。其中最重要是三起(尤其是后面两起):1996年与第一州际银行合并;1998年与西北银行合并(按富国银行官方说法,合并后成为美国第七大银行);2008年与美联银行合并。按照2017年的存款规模来看,富国银行是美国第二大银行。

另外,富国银行的历史沿革也表明,在银行行业很难通过内生性增长明显扩大市占率,更多是通过并购的方式。富国银行在并购的同时仍然保持了较高的盈利能力,展现出非凡的资本运作技巧和银行管理水平。

(编辑:刘瑞)