本文来自中国银河国际的研报《PPP项目规范监管不明朗因素消除;行业将迎估值重估机会》,作者为中国银河国际研究部主管王志文,分析师邹敏。

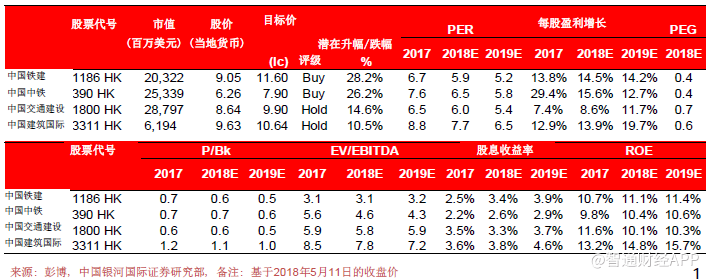

智通财经APP获悉,银河国际发表研报称,对基建板块的看法趋向正面,因为PPP项目投资增加,以及公司基本面改善,都将引发该行业获得重新估值。板块中前景最佳的是两个铁路基建公司,这些公司的股价跑输数年后,其估值已见底。根据各公司的财务状况和盈利增长,推荐的次序是中国铁建(01186)、中国中铁(00390)、中交建(01800)和中建国际(03311)。

行业上升通道重启

银河国际认为基建板块将迎来新一轮的订单和利润率上升周期。中央已批准了雄安新区、大湾区、海南岛等的发展规划,预示着新一轮由固定资产投资带动的经济增长;但是随着这次规划更为完善,预计将有质量更高的项目。基建活动将首先受到推动,而中交建和中国中铁在2018年第一季的新签合同同比增长超过20%。

央企基建公司是主要受益者

银河国际认为这个上升周期将有利于较大的国有基建公司。它们的项目质量正在提升,因政府批准的较大型PPP项目正取代一些来自地方政府的涉嫌有问题的项目。PPP项目现在的违约风险变的较低,利润率亦提高,其规模有利于财务实力雄厚的大型国有基建公司。与中交建相比,资产负债表较稳健的中国铁建和中国中铁更有优势。

一带一路海外投资加快

中国政府给予的积极支持、银行的融资和对外投资的增加,将帮助中国基建企业在未来15年内在一带一路沿线国家获得26万亿美元的基础设施投资增长的机会。按照中国商务部的最新数据,中国企业在一带一路地区的收入增速从2017年的同比12.6%的增长,加快到2018年首两个月的同比36.2%的增长。中交建设、中国铁建和中国中铁的盈利将能受益于这些海外订单。

随着股价跌至两年低点,港股基建行业的市盈率仅为6-8倍,EV/EBITDA仅为3-6倍。

银河国际认为,利润率和盈利前景的改善将有助于推动长远重估,首选是中国铁建,将其评级从“持有”上调至“买入”,因为PPP和一带一路项目规模扩大将推升其利润增长至可持续的约15%水平。中国中铁的评级也从“持有”上调至“买入”,该股份的增长故事相似,但基本面的吸引力略低于中国铁建。

相反,给予中建国际和中交建“持有”评级,中交建要维持高于平均的股价表现将是一个挑战,因为其较大的杠杆率将对利润率和盈利构成压力。

(编辑:胡敏)