本文来自“雪球网”,作者为雪球号“Withmetta”,原标题为《【行业初探7】基建行业》,文中观点不代表智通财经观点。

从前,提到中国,大家经常想到的词语是“世界工厂”。近年来,关于中国,人们往往开始用另一个颇具喜感的新词来形容——“基建狂魔”。数据上来看,中国确实不负这个称号。截止到2017年,中国的高速公路里程达到13.1万公里,世界第一;铁路里程12.4万公里,世界第二;全球吞吐量排名前十的港口,中国包揽七席。中国的基建不只在“数量”上拥有优势,在“品质”上也不落下风。世界上所有高难度,创纪录的桥梁,大都出自中国之手;高铁同样世界领先,不只改变了国人的出行,也开始出口海外;全自动的“无人码头”也顺利开港,技术同样全球领先。

整体来看,中国的基建行业无论是成本,效率,还是运营经验,都具有一定的优势。以此来看,中国的基建行业未来的市场空间将不局限于国内,会延伸至全球市场。那么,这里是否蕴藏着投资机会呢?

一、经营逻辑

一提起基础设施建设,大家最先想到的都是大桥,隧道,铁路,公路等等复杂的施工项目。这些项目一般都有两个共性:1.投资额大(单项目投资额在10亿以上);2.建设周期长(建设期在2~6年之间)。于是,大家很容易对基建公司产生两个初步印象:1.重资产,2.利润厚。

而偏偏,这两个初步印象都是错误的。破除了这两个错误印象,就会对基建行业的经营逻辑有更深的理解。我们下面来描绘基建行业的真实肖像究竟如何。

肖像1:基建行业其实是“轻”资产结构

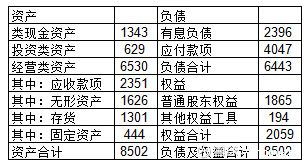

以中国交建(01800)2017年年报数据为例,其简化的资产负债表如下图:

我们可以观察到三个特点:

1.中交建以2059亿的净资产撬动了6443亿的负债,说明它利用了大量的外部资金;

2.应收款项为2351亿,应付账款为4047亿,后者远大于前者,说明公司在产业链上处于强势地位,可以无偿占用供应商的工程款和材料款;

3.资产项中,固定资产为444亿,只占总资产的5.2%。资产中的绝大部分并不是公司运营的必备资产。

综上,我们可以大概描绘出基建行业的经营特点:并不需要投入太多的固定资产(办公房屋及机器设备而已),但需要投入大量的运营资金(用来买原材料,聘请人工,分包工程等)。运营资金依靠自己肯定是不够的,主要靠占用上下游的资金(譬如客户的预付款,供应商的材料款等)。

所以整体来看,基建行业并不算是重资产结构,相反,它比很多行业还要“轻”不少。

肖像2:基建行业利润薄如纸片

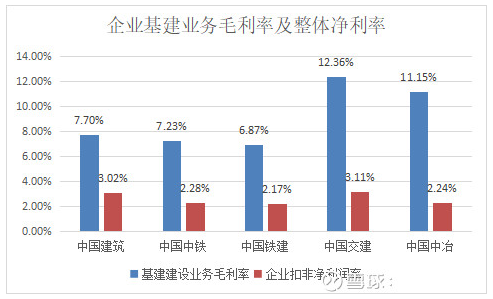

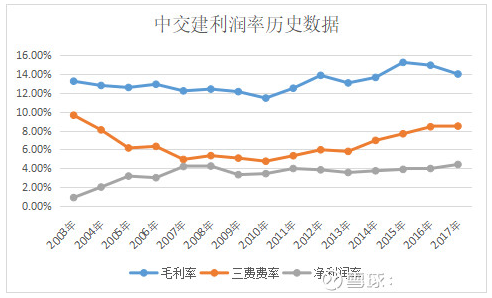

同样以2017年年报数据为例,由下图可见,五家上市企业基建建设业务的毛利率在10%附近,扣非净利润率只在3%附近。以全部A股2017年的数据来看,有近80%的企业的净利润率在3%以上,可见,基建行业的利润率在整个市场也是极低的。

那么是什么原因导致基建行业的利润率如此低呢?主要有两个原因:

其一,基建行业的业务性质便是如此。基建项目中大部分成本来源于材料费,工程分包费。这部分成本并没有产生高附加值,就直接当做最终商品出售,进而导致分母过大,利润率偏低。打个比方,一个木匠花100元买木材加工成椅子,以200元卖出,利润是100元,毛利率为100%。另一个金匠花1万元买了黄金加工成首饰,以1.1万元卖出,利润是1000元,毛利率却是10%。基建行业的性质更像后者。

其二,基建业务的大部分投资由国家投资机构直接控制,这些机构数量不多,却是基建企业最重要的客户。相比于这些强势的大客户,基建企业并没有多少议价能力。而且,基建项目合同受到政府监控,交通部和铁道部会不定期公布交通基建项目的参考价格,作为厘定项目收费上限的标准。这更使基建企业丧失定价权。

至此,我们可以对基建行业有一个基本的印象:业务多,利润少,薄利多销。来往款项多,自有资金少,账目复杂。

二、利润分析

基于上述的肖像,对于基建企业,我们核心需要关注以下三个问题:

问题1:企业的业务是否可以持续?

问题2:业务的利润率是否可以保持?

问题3:该收回的大量款项是否能够顺利收回?

接下来,以中交建为例,我们逐一寻找答案。

1.业务是否可以持续

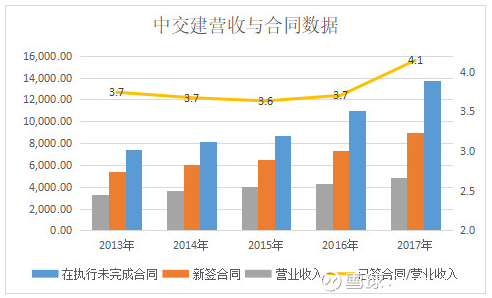

由于基建行业先签订合同,再安排项目执行,所以有两个“前瞻性指标”可以用来观察企业的业务持续性。一个是每年的“新签合同”,另一个是每年的“在执行未完成合同”。由下图可以看出:近年来,中交建每年的营业收入远低于新签合同,以及在执行未完成合同。这一方面是因为基建项目建设周期在2~6年,短期内企业难以完全消化新签合同。另一方面是因为基建业务需求较高,企业一时难以完全满足需求。

如果用“已签合同/营业收入”这个数据来观察,就更容易理解了。如下图显示,2017年末,已签合同是营业收入的4.1倍,也就意味着,即使2017年以后再没有新签合同,仅依靠目前的存量合同也够企业运作4.1年,可见至少在短期内,企业的业务持续性没有问题。

那么长期来看,企业的业务持续性如何呢?

企业的业务量一方面来自于国内政府部门对道路,桥梁,铁路,市政设施的投资,一方面来自于企业在海外基建市场的开拓。

对于国内业务,按照政府的十三五规划,基建投资在未来仍会保持可观的增长。例如,规划中高铁里程将由2015年底的1.9万公里增加至2020年的3万公里。所以,业务来源并不会减少。

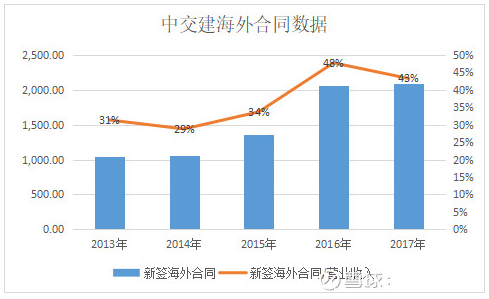

对于海外业务,由下图可以看出,中交建新签海外合同在逐渐增长,而且近两年新签海外合同就占年营收的40%以上。随着“一带一路”的深入,海外业务的持续增长应该也是大概率事件。

整体来看,中交建并不愁没有业务可做,相反,它可能还需要做好业务量大幅增长的准备。

2.利润率是否可以保持

回答这个问题之前,首先需要了解是哪些因素决定了基建行业的利润率。

对于基建企业来说,经营模式类似于订单式生产,运营步骤如下:1.与客户签订合同,2.收取客户预付款,并开始购买材料等启动工程,3.按照工程进度向客户收取进度款项,4.工程结束后,客户预留合同额的3%作为质量保证金,保修期后返还。

这样的模式下,企业方较少承担原材料价格波动,货物滞销存货撇减等经营风险。如果不出意外,项目的实际利润率将会约等于一开始订立的合同利润率。而签订的合同价格,是以预估成本为基础,再叠加期望利润率而得到的。这就导致了基建企业的利润率相对比较稳定。

即使出现了一些意外,企业一般也会依靠商业保险,分包商补偿合同等方式规避经济损失。同时,由于企业的业务足够分散(中交建2017年底在执行的基建合同有4606个),即便少数项目出现问题,对于整体利润率的影响也相对较小。

由下图中的历史数据看出,中交建在过去十年,净利润率几乎始终维持在4%附近,与上文描述相符。以此可以合理推断出,在这样的经营模式下,企业的利润率可以继续保持。

3.能否收回应收款项

前文提到过,基建企业的特点是:来往款项多,自有资金少。例如,中交建2017年底的净资产为1865亿,而各类应收款就达到了2351亿。如果这些应收款项无法变成现金,无论每年的利润表多么光鲜,都只是纸面财富,毫无意义。

按照会计规则,中交建每年要按照“账龄分析法”及“单项减值法”计提坏账准备,在2017年底公司的坏账准备余额达到了131.9亿元。这些计提是由于会计规则的规定,但并不代表这些就是公司的真实坏账。对于公司的真实坏账,我们很难准确判定,因为相关债务方的偿付能力始终是动态的。除非债务方确定倒闭,否则无法判定该笔应收款项变为坏账。不过,我们还是可以通过一些数据从侧面去窥测其账款情况。

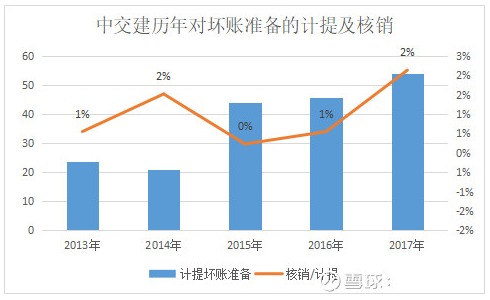

首先,我们可以观察公司历年核销的应收账款金额,这部分是公司当前已经确信无法收回的金额。

由下图可以看出,近五年,每年的核销金额远远小于计提金额,前者只是后者的1%~2%。实际上,中交建五年一共计提了188.4亿的坏账准备,却只核销了1.95亿。这说明,截止目前,企业能够完全确定的坏账极少。这有两种可能性,一种可能性是企业的真实坏账远小于计提,多计提的部分实际是隐藏的金矿;另一种可能性是出于某些原因,企业一直较少对应收账款核销,真实坏账可能远大于核销金额。

那么实际情况是哪一种呢?

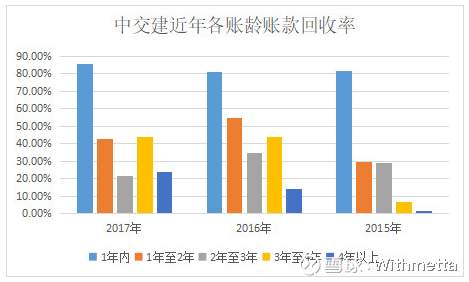

为了进一步了解真实坏账情况,我们可以再观察一下企业近年各账龄应收账款的变化情况。由下图可以看出,对于1年内的账款,企业的回收率可以达到80%以上。而账龄越长,回收率就越低,4年以上账龄的账款回收率平均在10%左右。这样的数据也符合我们的常识,拖欠越久的钱往往越难要得到。

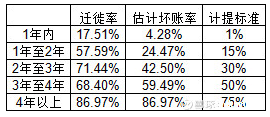

这些拖欠时间较长的账款虽然公司目前并未核销,但从回收率数据来看,它们在之后成为坏账的概率并不小。根据近三年的应收账款账龄数据,我们可以计算出应收账款的“迁徙率”,再根据“迁徙率”估算出“坏账率”,具体数据如下图(此种估算也会有所偏差,仅能用来毛估估)。通过对比可以看出,“估计坏账率”高于目前公司对坏账的计提标准,也就是说,假如最近三年的账款回收数据具有代表性,那么目前计提的坏账准备不只不多,而且可能还不够用。

那么它们之间相差多少呢?以2017年数据来计算,按照“估计坏账率”计算,需要计提125.8亿坏账。而公司按照账龄分析法计提了85.6亿的坏账,同时又单项计提了部分坏账,共计提117亿坏账准备,比估计坏账数据少8.8亿元。对于超过2000亿的应收账款,坏账预估产生不到10亿的偏差是正常且合理的,这个数据从侧面说明目前的会计处理是基本符合账款回收的预期的。即便出于审慎原则,在原有坏账计提基础上额外再多计提10亿左右,对这个净资产达到近2000亿的企业来说,影响也几乎可以忽略不计。

综合来看,应收款项的回收虽然会产生一些坏账,但这些坏账在已计提的坏账准备金覆盖之内,并不会为公司带来大的影响。

三、投资研究

综上来看,基建行业虽然不是一个轻松赚钱的行业,但是业务量和利润率在可预见的未来都是有保障的。

以下图历史数据来看,几大基建公司的ROE基本保持稳定,业务相对更优质的中国建筑A和中国交通建设,过去十年的年化ROE分别达到了16.30%和13.59%。而目前市场给它们的估值并不高,中国建筑PB为1.25,中国中铁(00390)PB为0.8,中国铁建(01186)PB为0.75,中国交建PB为0.71,中国中冶(01618)PB为0.64(除中建外,其余为H股)。

尤其是上文重点分析的中国交建H,如果未来保持过去十年的ROE水平,目前估值隐含的投资回报率接近20%。同时,它也拥有较高的确定性,除了当前1619亿的净资产外,目前在手已签合同就超过2万亿,按照过往4%左右的净利润率估算,光这部分合同在未来就能贡献超过800亿净利润,而它目前的市值总共也才1150亿,属于一眼就能看到的低估。

市场当前对基建行业不看好,最大的担心可能是“去杠杆”会导致基建投资萎缩,进而影响基建企业的业务。不过宏观来看的话,国家经济的总产出无非是“净出口+消费+投资”,一方面,当前“贸易战”正处于风口浪尖上,大概率未来净出口金额将会收窄,另一方面,消费的提升并不是短期内就能一蹴而就的。那么,经济如果想要维持稳定增长,三驾马车中只能更倚靠投资了。

而投资又可分为制造业,房地产与基建三块。其中,制造业当前的ROE极低,短期内投资难以大幅启动;房地产虽容易启动,但居民负债率已经处于高位,日本的前车之鉴就在眼前,放松调控风险较大。基建投资的启动虽然会导致政府债务提升,但如果要达到稳经济的目的,基建投资至少难以大幅减少。

据说宏观经济算命容易被打脸,但即使真的被打脸(国内基建投资收缩,海外基建发展不顺),对于中交建这样的基建龙头企业,仅仅依靠手上的存量合同,也能活得滋润,也足够值回目前的票价了。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)