PPP项目在经历一段时间的野蛮生长之后,终于于2018年3月31日执行完毕清库程序,大量退库项目也表明了国家要健康发展PPP的决心,当然这也随着市场对PPP的预期由此前的狂热到之后的担忧,直至现在的低迷,但似乎就在这低迷时期,PPP项目库中采购期和执行期项目数陡然升高,叠加近期23号文让市场对民企资金问题担忧有了一丝缓解,被严监管的PPP似乎才迎来发力期。

PPP系统性回顾

什么是PPP?

PPP即Public-PrivatePartnership,意为政府和社会资本合作,是公共基础设施中的一种项目运作模式,其特点可以概括为四点:一、政府等公共部门与社会资本共同参与;二、主要为提供公共产品或服务;三、长期合作经营关系;四、利益和风险共同承担。

从国际推行历史来看,PPP模式推广的直接动因来自财政压力、垄断势力和低效率。引入该模式是想通过市场竞争和激励约束机制,发挥双方优势,提高公共产品或服务的质量和供给效率。

PPP有三种常见的回报机制:一、政府付费模式,即政府根据项目情况直接向项目公司付费,是公用设施类和公共服务类常用的付费机制;二、使用者付费,即项目公司直接从最终用户处收取费用,但为项目取得合理回报,一般会要求政府承诺在一定期限内不在项目附近批准有竞争性的项目;三、可行性缺口补贴,即使用者付费达不到合理回报时,政府会给予一定经济补助。

PPP如何运作?

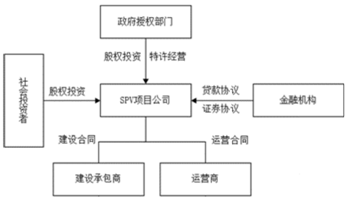

PPP有多种运作方式,但目前主要的方式是针对某一项公共产品或服务,政府与中标的社会资本方签订PPP项目合同,共同出资设立SPV(特殊目的实体)项目公司。此后,地方政府授予其特许经营权的项目公司,将是项目的承接主体,负责融资、建设、运营、维护、移交等全部流程。

目前我国PPP项目中,中标的社会资本方通常会兼任项目建设承包商和运营商。而成立SPV公司的目的,也是为了管控PPP项目风险,因为在出现风险的情况下,债权人只能向SPV公司进行有限追偿。

PPP优势在哪?

在传统EPC、BT、BOT模式下,政府和企业大规模融资都有一定限制。智通财经APP了解到,在EPC、BT模式中,政府与企业签订工程合同后,由政府担保贷款,但基于近年来地方债务问题,若继续用这种模式,无法启动大规模项目;而BOT模式中,承担BOT项目企业虽然可获得银行贷款,但企业资产的负债率上限也对项目承接有一定限制。

而在PPP模式下,SPV公司则成为新的贷款主体,将承接的项目以EPC方式总包给企业实施,因此政府的财政支付投资年限由过往的4年左右,转变为分10-30年偿还SPV公司总投资款项,而SPV公司凭借“资本金+长期银行贷款”将工程款可当期支付给项目承包企业,项目承担企业的回款期也由之前5-6年缩短至项目实施的2年,回款压力大幅减小。

并且国家层面通过推PPP能一定程度上加强对各地政府投资的控制,避免了之前地方政府直接向银行拿贷款做事,越往下级政府越复杂的情况。

PPP项目如何盈利?

PPP项目收益主要有四部分构成:一、工程利润,在项目建设期产生的工程净利,会在2年左右建设期内全部兑现,这也是目前投资者最主要考量的部分;二、运营服务费,即项目完工后,社会资本参与后续运维服务获取收益,政府方面也视付费方式而决定是否支付一定费用;三、资本金的投资回报,对于社会资本方初期投资的资本金,地方政府也将给予一定的投资回报,一般进入运营期后,政府会开始支付;三、银行贷款利息与政府支付利息间的息差,在部分项目中,银行贷款利率与政府支付利息之间还存在一定息差,也可能成为社会资本方收益的一部分。

采购、执行进入高峰,PPP正进入发力期

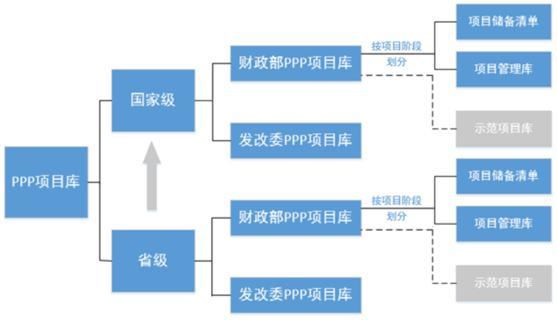

基于清库形势和示范项目变化可知,环境类项目或是未来主要发力点。智通财经APP了解到,PPP项目库是我国财政部、发改委对PPP项目进行统一管理的手段,根据管理部门不同,分为财政部PPP库及发改委PPP库,由于未入财政部PPP库的项目,不能列入各地的PPP项目目录,更不能通过财政预算安排支出,因此投资者更为关注的是财政部PPP项目库。

其中进入示范项目库的PPP项目能获取更丰富的资源,也更容易获得银行等金融机构资金支持或低利息贷款等。

自2017年11月10日92号文发布确定PPP清库操作,截至到最后期限的2018年3月31日,财政部PPP项目管理库退至项目库之外的项目共计536个,总投资4735.62亿元;管理库退至储备清单项目共计73个,总投资1378.77亿元;储备清单退至项目库之外共计1798个,总投资17761.05亿元。清库后,识别阶段(储备清单)规模和数量占比分别下降4.0/4.6个百分点至41.2%/50.7%。其中出库项目主要集中在新疆、云南、内蒙、甘肃等地区,出库项目行业主要分布在交通和市政领域,生态环保、民生文旅类项目较少。

再联系到此前2月6号PPP第四批示范性项目的披露中,2018年示范性项目由上一批的1.17万亿,降至7500亿的规模,其中如路桥等基建类项目缩减大概4000亿,占之前比重近50%,而环境类投资比重则由20%提升至29%,环境类项目投资依旧维持在了2016年的高位。

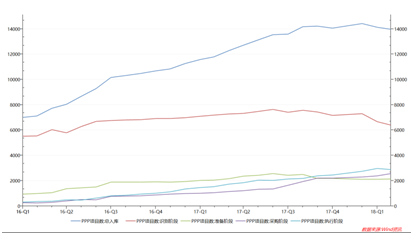

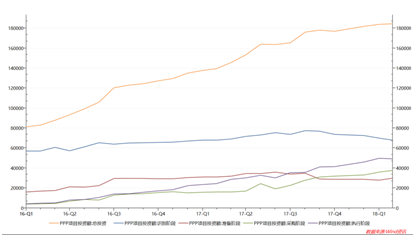

这样看来,环境类项目将是未来国家重点发力的板块,而同一时刻,PPP项目执行高峰期正在临近。智通财经APP翻看数据得知,目前进入采购和执行阶段PPP项目的项目数和投资额呈现快速上行的态势,相比于总入口、识别阶段和准备阶段项目平稳乃至下滑的趋势,有着明显的反差。

23号文大幅削减市场对民企的担忧

近日财政部发文23号文,明确要求规范金融企业对地方政府和国有企业投融资行为,与之前有所不同的是,23号文是发送给各级金融机构的,明确金融机构不要和地方政府做明股实债的建设。

地方政府丧失了明股实债的能力,就丧失了担保的能力,这就使得民营企业在和央企、国企去竞争项目时候,面对央企国企对收益进行担保而丧失竞争力的情况就不会再出现,23号文给民营企业带来了更大的发展空间,因此2018年以来主要上市民营龙头出库项目极少或没有出库项目的情况,也就能够理解了。

综合来看,港股市场中的环保企业龙头——北控水务集团(00371)和中国光大国际(00257),在国企央企背景带来的PPP获项优势被一定程度削减后,市场给予公司的预期也会相应减少;反观固废类的民企龙头东江环保(00895),和此前估值被长期压制的康达环保(06136),倒是可能为投资者带来不小的惊喜。