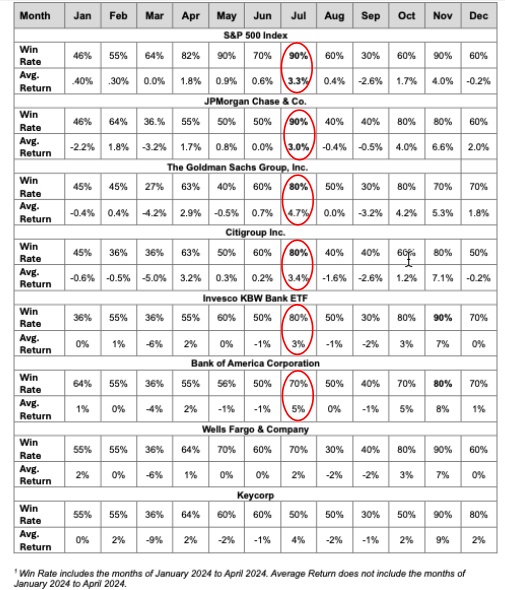

其中,摩根大通(JPM.US)比大多数银行获益更多。数据显示,在过去的十年里,标普500指数和摩根大通在10个七月里有9个上涨的,标普500指数的平均回报率为6.6%,而摩根大通的平均回报率为14.75%。对于摩根大通在过去十年的七月里几乎总是表现优异,一种解释是,厌恶风险的投资者希望在美联储的压力测试结果公布之前减持头寸,而当这些头寸在七月重新建立时,市场随后会做出积极反应。

据悉,美国银行业今年将面临非常繁重的压力测试,因此短期波动的可能性很高。今年的压力测试结果将于6月公布。希望利用这一机会的投资者应该减持其他银行的股票,并增加摩根大通在其投资组合中的权重。

为什么是摩根大通?

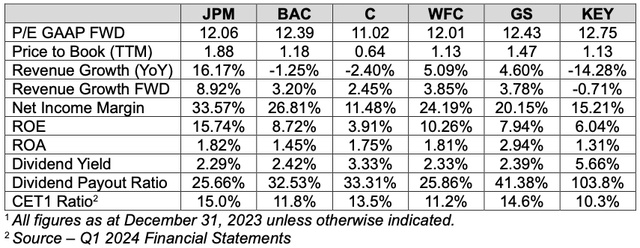

截至2023年底,摩根大通拥有创纪录的资本,其CET1比率也从一年前的13.2%上升至创纪录的15.0%,这主要是由于该行强劲的内部资本产生。这意味着摩根大通不需要从市场融资,也不需要稀释现有股东的股权。

与此同时,在多个信贷周期中,摩根大通的资产质量一直保持着弹性。截至2023年底,该行的减值贷款比例仍保持在0.9%的低位。尽管随着信贷趋势正常化,净冲销额几乎比一年前翻了一番,在2023年底时净冲销率达到0.5%,但这一比率仍低于大流行前的水平。

此外,摩根大通的股息收益率和派息率低于其同行,显然这是在保存资金以备不时之需。截至2023年底,该行的营业利润与风险加权资产比率从一年前的2.8%上升至3.6%,是同行平均水平的2.5倍。该行在截至2023年底的净利润率为33.57%,是同行中最高的。

摩根大通的净资产收益率(ROE)达到了15.74%,大幅高于排名第二的富国银行(WFC.US)的10.26%,且大多数同行的净资产收益率均为个位数。

摩根大通的增长速度快于其竞争对手,且预计这一优势将持续下去。正如评级机构惠誉所言:“摩根大通多元化的收入基础和市场领先地位支撑了其强劲的盈利能力,这是相对于其同行的关键评级优势。”

值得一提的是,摩根大通首席执行官杰米·戴蒙曾多次就股市高估了软着陆的可能性、低估了衰退的可能性、对通胀过于乐观和定价过高发出警告。戴蒙的这些言论表明,这家大型银行希望降低风险,并严加防范,以做到“刀枪不入”。事实上,戴蒙所打造的“堡垒式资产负债表”也正是摩根大通的经营法宝之一。因此,如果说有哪家银行能在即将到来的压力测试中表现出色的话,那一定是摩根大通。

然而,作为同类中的佼佼者,摩根大通的估值并没有高于同行。戴蒙曾多次说过股市估值过高。他在上周曾表示,摩根大通的股价被高估了,“我们不会在这样的价格下回购大量股票”。他显然认为市场有些超前了。不过,摩根大通暂停股票回购可能有其他动机,因为将资本返还给股东有违去杠杆化和降低资产负债表的目标。

今年迄今为止,摩根大通股票的回报率落后于大多数同行,这让该股现在看起来很便宜。摩根大通的市盈率与富国银行相当,而后者的增长率、盈利能力、资本充足率和净资产收益率都较低。摩根大通的市盈率实际上比美国银行、高盛等同行要低,而这些同行的表现比摩根大通差得多,且未来的表现预计将继续比摩根大通差。

因此,摩根大通股价相对于其他同行股价的疲软为长期投资者提供了建立摩根大通头寸的机会。此外,摩根大通股价的疲软也让希望采取更具防御性姿态的投资者转向摩根大通。