2024年以来,美股市场三大股指屡创新高,更重要的是,在华尔街投资机构们看来,美股这轮史诗级涨势并未就此宣告结束,占据标普500指数高额权重的“七大科技巨头”(Magnificent 7)业绩继续猛增、Magnificent 7带动之下今年以来持续强劲的标普500指数EPS增速、美国经济增长前景等积极因素有望推动美股长期稳步上升。华尔街策略师们愈发看涨美股,绝大多数选择上调目标点位“Risk On”(即“追逐风险”),而不是“Risk Off”(即“风险规避”)。

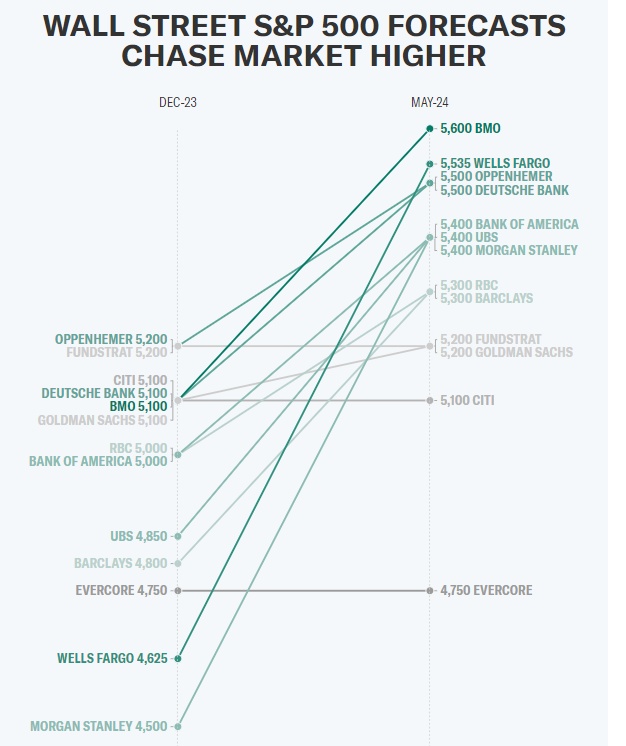

过去两周,有三位华尔街顶级股票策略师上调对于美股核心基准指数——标普500指数2024年的年终目标点位。根据机构汇编的数据,华尔街对于该基准指数的年终目标中值点位目前为5250点,远远高于2023年12月30日的目标中值点位4850点。华尔街的最高目标点位也从今年年初的5200点大幅上升到了5600点,德意志银行甚至押注最乐观情况下标普500指数有望冲击6000点。

值得注意的是,华尔街知名空头、摩根士丹利首席股票策略师Michael Wilson目前预计美股基准指数——标普500指数到2025年6月之前有望升至5500点(上周该指数收于5304点位)。随着市场持续上涨,这位策略师对2023年的悲观预期未能实现,他最终让步,将标普500指数的目标点从4500点上调至5400点。这使他的预测从华尔街最低的预测之一,一跃成为预计该指数创下新纪录的华尔街最乐观预期之一。

来自美国银行(Bank of America)的美国和加拿大股票市场策略师Ohsung Kwon表示:“目前的市场环境基本上是美股多头们所希望看到的,他们正在实现这一目标。”“这基本上是软着陆预期。”

策略师Kwon解释称,虽然今年年初的通胀数据比经济学家所预期的要高,但它仍然没有表明价格上涨趋势正在全面加速。与此同时,其他数据显示美国经济增长速度放缓但是韧性十足,缓解了人们对过热的经济可能将引发另一轮通胀飙升的担忧情绪。Kwon表示,从本质上讲,这助长了华尔街多头们看好美国经济进入今年的软着陆叙事逻辑。

BMO Capital Markets对于标普500指数的看涨预期高达5600点,位列华尔街最高目标点位。来自BMO Capital Markets的首席投资策略师Brian Belski近日指出,随着相对乐观的经济数据陆续出炉,市场预期已经发生了重要转变。华尔街大行高盛的经济学家们在上周再度调整了对美联储首次降息窗口的预测——最新预计美联储要到今年9月份才会开始降息,之前的预期则为7月。但是高盛继续维持美联储将“每季度或每两次会议降息一次”的预判,这意味着第二次降息时间点从高盛之前预期的10月全面推迟至12月。

高盛对美联储2024年总计降息两次的预期保持不变,预计今年降息50个基点。虽然这一降息预期明显低于年初一度高达150基点的市场降息预期,但是这与美联储最近的利率点阵图预测基本一致,即美联储官员们倾向于今年降息两到三次。

BMO 策略师Belski在一份研究报告中写道:“我们已经清楚地认识到,我们低估了市场动能势头的强度,特别是考虑到投资者们的降息预期趋于理性且与美联储的政策指导预期已经基本一致,而今年年初存在的严重预期脱节。”

在这份看涨美股后市的研究报告中,BMO首席投资策略师Belski将该机构对于标普500指数的年终目标从5100点大幅上调至5600点(标普500指数上周收于5304点位),创下华尔街新高。他指出,鉴于今年年初股市的强劲水平,历史表明也表明未来可能进一步上涨。根据Belski对历史数据的分析,标普500指数在一年的前五个月涨幅超过8%的年份中(就像刚刚所发生的那样),该指数在年底前剩余时间的涨幅超过7%的时间段占比70%。

不过,Belski和其他调高今年美国股市前景的策略师也警告称,如果没有更大幅度的向下回调,股市可能难以持续创新高。策略师Belski指出,与股市技术性牛市第二年通常出现超过9%的跌幅相比,4月份5%的跌幅可谓微不足道。

“但考虑到年初美股的强劲反弹,如果出现更严重的回调,可能会出现在比我们先前预期更高的指数水平。” Belski表示。“这为标普500指数后市的反弹后提供了更高的着陆点。

企业盈利数据强劲,华尔街多头势力越来越壮大

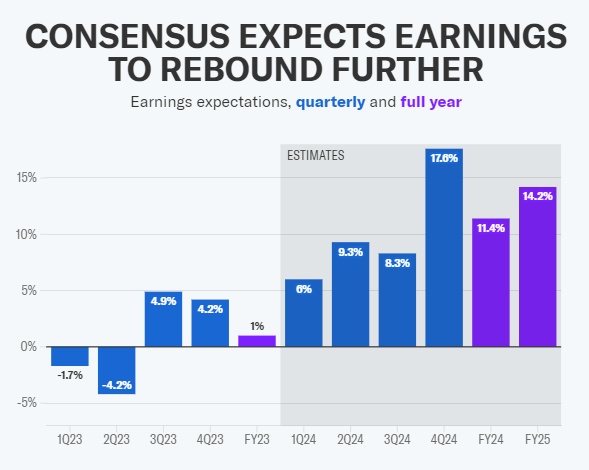

进入新年之际,华尔街的看涨策略师们坚称,今年美股反弹的关键因素将是科技巨头带动下的企业盈利数据的持续反弹趋势。到目前为止,这种情况已经实质发生。2024年第一季度标普500指数成分股的整体每股收益(EPS)同比增长6%,是近两年来的最高增长率。Factset预期数据显示,2024年第四季度整体EPS有望实现同比激增超17%,2024全年EPS增长率有望达到11.4%,整体EPS在2025年则有望增长14%。

到目前为止,推动标普500指数盈利扩张的因素并没有明显改变,仍然是英伟达与微软所领衔的“美股七大科技巨头”(Magnificent 7)。就像英伟达(NVDA.US)在上周所公布的井喷式季度增长业绩一样,科技巨头们无与伦比的EPS数据在标普500指数成分公司的盈利增长中所占的贡献份额最大。并且华尔街策略师们普遍认为,至少到2024年底,“Magnificent 7”强劲的业绩数据带动标普500指数整体EPS扩张以及带动标普500指数续创新高的趋势仍然存在。

美国银行策略师Kwon指出,人工智能周期的第一阶段投资浪潮已经全面开始,英伟达等与AI密切相关的公司业绩正在大幅增长,Alphabet旗下谷歌、苹果、亚马逊和微软等美国科技巨头也在纷纷大举投资这项不断发展的技术。但随着公用事业和能源等板块近期的大幅反弹趋势,围绕AI的投资回报已经开始全面扩大至除AI芯片以外的AI数据中心基础设施,比如半导体制造设备、电力资源和液冷技术提供商等。

“我们认为这不再只是关于英伟达这一只股票的问题,”Kwon解释称。“事情正在扩大. ...围绕AI的投资热潮全面蔓延至电力、可再生能源、大宗商品、公用事业等等。”近期,全球范围电力股与可再生能源股股价狂飙的逻辑在于,这两大细分类别被视为全球企业布局AI的这股前所未有热潮的最大受益者之一,毕竟规模随AI芯片猛烈需求而呈指数级扩张的高耗能AI数据中心背后离不开电力供应基础,这也是“AI尽头是电力”这一市场观点的由来。

Kwon在最近的一份研究报告中指出,过去一个月,英伟达对于标普500指数EPS增速的贡献比例高达37%。在接下来的12个月里,在无比旺盛的英伟达AI芯片需求带动之下,预计随着铜等大宗商品供应商和电力提供商等受益于AI数据中心扩张的板块业绩迈入新的增长阶段,这一比例预计将降至约10%。

来自德意志银行(Deutsche Bank)的首席股票策略师Binky Chadha也选择看涨美股后市行情,该策略师最近将标普500指数的年终目标点位从先前的5100点大幅上调至5500点,并且他强调该目标存在明显的“上行动力”。

Chadha指出,虽然投资和门都在“谈论看涨话题”,但过去三个月股票头寸并没有发生太大变化。德意志银行所编制的美股头寸衡量指标显示,投资者们继续增持美股,但是远远没有达到2021年和2018年的“极端”水平。

因此在 Chadha看来,这表明美国股市可能有更大的上涨空间,尤其是考虑到他认为,目前市场共识并未反映出美国经济的超预期表现。

Chadha强调,市场对美国经济的预期实际上刚刚从即将到来的衰退转变为达到或低于正常趋势的增长速度。“如果这一共识预期继续走高,并且美国经济今年的增长再次超过预期,一些人认为这可能是美国劳动力生产率在AI助力下的繁荣开端,那么不难看到标普500指数将达到6000点。”“我们已经走了很长一段路,但我们似乎还没有走到尽头。”德银策略师Chadha表示。

华尔街大行富国银行的股票策略师团队近日将标普500指数的目标价从此前的4625点大幅上调至5535点。富国银行在一份报告中告诉客户,人工智能技术带来的公司业绩增长潜力和利润前景的大幅改善,以及投资者更长的时间跨度和更高的估值门槛,都将成为美股的重要上行催化剂。

“Magnificent 7”,仍然是带领美股高歌猛进的“主力军”

如上所述,到目前为止,推动标普500指数盈利扩张的因素并没有明显改变,仍然是英伟达与微软所领衔的“美股七大科技巨头”(Magnificent 7)。并且华尔街的看涨策略师们坚称,今年美股反弹的关键因素将是科技巨头带动下的企业盈利数据的持续反弹趋势,预计至少到2024年底,“Magnificent 7”强劲的业绩数据带动标普500指数整体EPS扩张以及带动标普500指数续创新高的趋势仍然存在。

“Magnificent 7”包括:苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Meta Platforms。全球投资者们2023年以及2024年第一季度起持续蜂拥而至七大科技巨头,最主要的原因可谓是他们纷纷押注,由于科技巨头们的庞大市场规模和财务实力,它们处于利用人工智能技术扩展营收的最佳位置。

华尔街知名投资机构Wedbush表示,美国科技巨头们的盈利环境看起来仍然强劲,尤其是考虑到企业以及消费者们对人工智能的狂热,这在过去一年里推动了科技股飙升趋势。Wedbush表示,大量实地调研使得该机构对企业AI支出非常有信心,预计今年人工智能支出有望占到企业IT预算的大约10%,而2023年仅不到1%。

Wedbush表示,强劲的美股财报季可能将是科技股近期的主要积极催化剂,并且该机构预测到2024年底,涵盖众多美股科技股的纳斯达克100指数有望不断创下历史新高。

高盛策略团队则表示,七大科技巨头占2023年标普500指数总销售额的11%,占总利润的18%,同时该机构预计七大科技巨头在2024年每股收益(EPS)将增长至少20%,为标普500指数整体EPS最主要贡献力量。

从年复合增速(CAGR)来看,从2013年到2019年“七大科技巨头”整体销售额CAGR高达15%,而其他股票的年复合增长率为2%。这一差距在2021到2022年一度收窄。但是高盛的策略师们预计,从2023年到2025年,“七大科技巨头”整体销售额的复合年增长率将达到11%,而标普500指数其他成份股的复合年增长率仅为3%。

有着“华尔街最准策略师”称号的美国银行的策略师Michael Hartnett近日指出,在实际利率上升和经济衰退担忧之前,美国股市可能会继续依靠少数几只大型股票来引导市场方向。

美银策略师Hartnett指出,美股科技巨头们有望继续带领美股屡创新高,也就是说美股将继续依赖七大科技巨头这些占据高额权重的股票来决定大盘方向,直到10年期国债的实际收益率上升至历史罕见的3%(目前徘徊在1.8%—2%附近),或者直到更高的收益率结合更大的信贷利差共同对经济衰退构成实质性的威胁为止。