本文来自中投证券(香港) 研报,作者黄健星、何瑞颖。

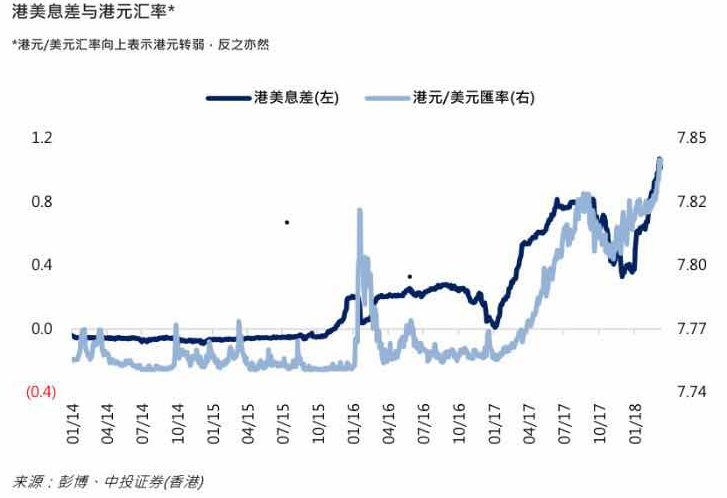

港元随息差扩阔持续转弱。近日较多人讨论的是港元今年以来持续转弱,接近触及7.85 港元兑美元的弱方保证。一旦触及,香港金管局将需要向持牌银行沽售美元并买入港元,以维持联系汇率。金管局及银行公会表示不忧虑港元会进一步转弱,并认为港元下跌是由于港美息差扩阔所致,或拉动港元息率上升。1 个月美元LIBOR(伦敦银行同业拆息)已升至1.765 厘,而1 个月港元HIBOR (香港本地银行同业拆息)仍维持于低水平的0.735 厘,两者差距近1.03 厘,为金融海啸以来最大差距,吸引部份资金由港元流向美元。美国持续加息下,港美息差与港元汇率由2017 年起走势趋向一致,港元随息差扩阔而持续转弱。

内地资金为最大流入来源。市场普遍预期随息差扩阔及资金流出,会导致本地利率上升。由于现时1 个月HIBOR 仅0.735 厘,基数甚低,即使上扬短期影响仍很有限。港元转弱经常令人联想起外资减持本港资产特别是港股,然而港元由2017 年起开始显著弱,期间港股不但没有下跌反而大幅上升。这并非表示资金流出为利好因素,而是一方面1 厘息差未必足以吸引股市投资者全面流出;另一方面,沪港通资金为港股最大的资金流入来源,其过去一年加速流入抵消部份外资流出的影响,支持港股表现。

过往息差扩阔港股偏向上升。另外,这次港元转弱由港美息差扩阔所致,而过往包括1997 及2007 年港股大牛市,港美息差都是同时扩阔的。相信主要原因是,由于港元与美元挂钩,本港跟随美国的货币政策,每次息差扩阔正表示美国进入加息周期以压抑通胀及防止经济过热,因此股市往往受惠经济及盈利改善而上扬,跟目前的情况相似。